��| ���S

��Դ| Dolphin�����ǎ죨ID��haitunzhiku ��

�����r�g11��13�������������е��ۿ��������ΨƷ���l(f��)����2019���������ؔ��(w��)��档�P(gu��n)עΨƷ���Ƀr����һ��ӛ�ã�ؔ�����չɃr����(j��ng)һ���µ�5.16%������Ż֏�(f��)����ʲôΨƷ��ؔ�������r�Ƀr�������µ����أ���ʲô�����һ·�ϝq���أ�

�@һ��һ�q���ɹ��������ҵ�ע�⣬��(j��ng)�^����о����K�ڰl(f��)�F(xi��n)��һЩ��z�R�E�������nj�(d��o)��ΨƷ���Ƀr�µ���ԭ���@Ҳ��ΨƷ��������횽�Q��һЩ���}����(j��ng)�^��Ƚ��x�����ķփɴ֣����V��ΨƷ���Ƀr�µ���ԭ�����������ؔ����x��ӯ��ģʽ�ķ����ϸ��V��δ��֧��ΨƷ���ϝq��߉�������

► ��������Ƀr�µ���ԭ��

���҂��ˁ�������(d��o)�¹Ƀr�µ���ԭ��������1.��˾��̘I(y��)��(w��)���ٷž���2.�������Y���_֧�^��(d��o)�����ɬF(xi��n)������ؓ��3.arpu������u�½���

��˾�I(y��)��(w��)���پ���

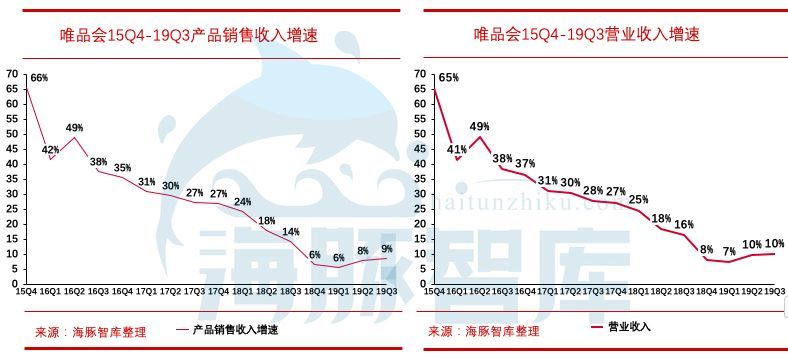

���ȣ�ΨƷ������Ҫؔ��(w��)ָ�˶������װ��V�҂���ΨƷ���@�ҹ�˾�ѽ�(j��ng)������һ�ҿ������L�Ĺ�˾����ζ��x�������L���˵������ᵽ��һ���J����Ҫ��(sh��)��(j��)���L����30%���ϼ���������L��

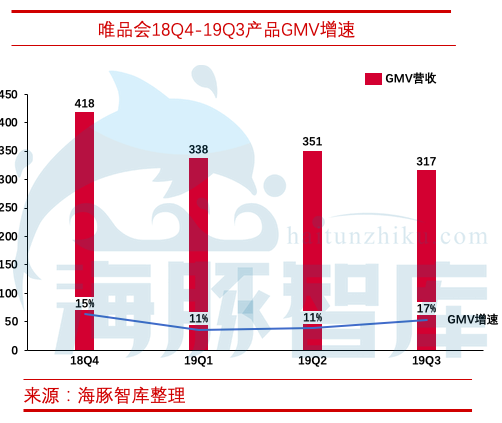

��̵Ľ�(j��ng)�I��(sh��)��(j��)�ձ���GMV,�I�յȁ��Д࣬ΨƷ��19Q3��(j��ng)�I��(sh��)��(j��)���£�

�I�I(y��)����ͬ�����L10.0%���_��196�|Ԫ����š�

�a(ch��n)Ʒ�N������ͬ������8.5%���_��184.8�|Ԫ����š�

GMVͬ�����L17%���_�������317�|Ԫ����š�

һ����̹�˾�ĘI(y��)��?n��i)���ָ�����ٛ]��һ�����^30%���҂��ø��ڠI�՞��������£�����Ͱ�Q3�I������37%(����������)�����|�I������28.7%��ƴ���Q3�I������123%������ǰ�����Ѵ��ž���ͨ�^���^���҂������İl(f��)�F(xi��n)��ΨƷ�����R�ĵ�һ�����}��������һ����̹�˾�������I�����ٺ�GMV������Խ��Խ���ˣ������P�ͺ���һ�����ټ����ܵ���ͣ������

��(sh��)��(j��)��Դ��ΨƷ���v��ؔ��

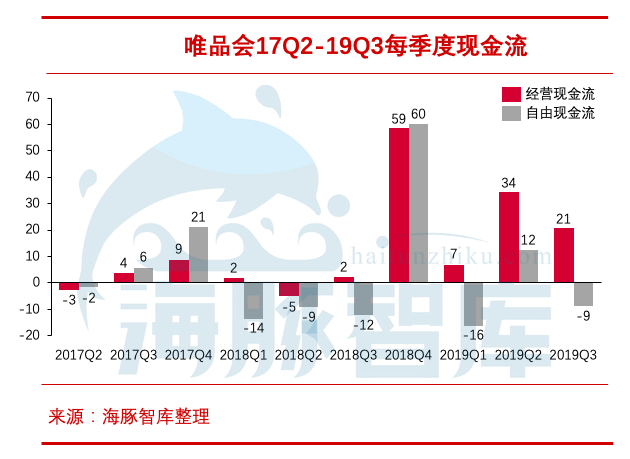

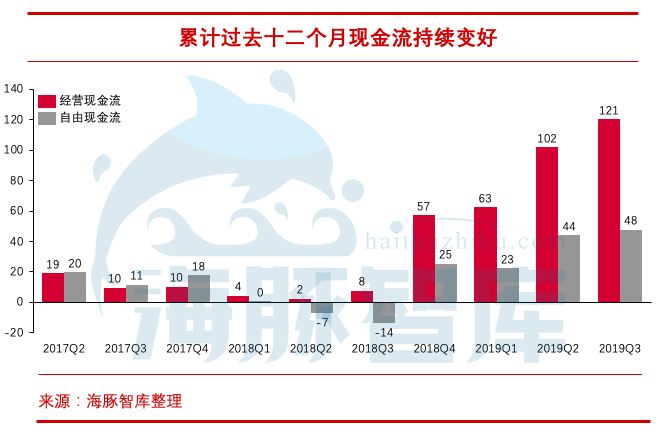

���������ɬF(xi��n)��������ؓ

ΨƷ���ĬF(xi��n)�����Ĵ_��׃�ã������Ǐ�18��Q4�_ʼ����(j��ng)�I�F(xi��n)���������ɬF(xi��n)�������_ʼ���@��ů����ֵ��ע�����Ҫһ�c�DZ�����ΨƷ�������ɬF(xi��n)������Ȼ��ؓ���@��ζ���؈�o�ɖ|�ĬF(xi��n)����߀��ؓ���F(xi��n)�ڽ�(j��ng)�I�F(xi��n)�������D(zhu��n)�ã����Y���_֧��Ȼ�^��(d��o)�����ɬF(xi��n)������ؓ��(sh��)��

��(sh��)��(j��)��Դ��ΨƷ���v��ؔ��

����(j��ng)�I�F(xi��n)�����������Y���_֧�^��(d��o)�����ɬF(xi��n)�����q��ؓ���f�����ٱ�����ٍ���ĬF(xi��n)���벻�����ٍ�����X��������׃���˴�؛�������Á��_��ʲô�ģ���˱����ȴ�؛���D(zhu��n)������(y��ng)����Ҳ�ܺ�������ˣ�������f��

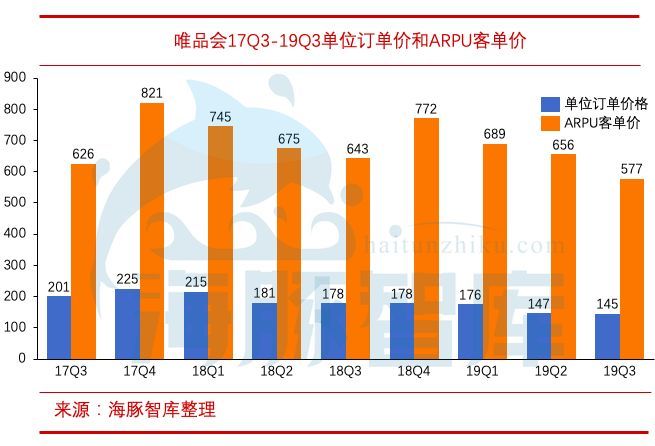

arpu�»�

ΨƷ����arpu�͆�λӆ�r������u���ͣ��M��ΨƷ���ĠI�պ�GMV�������L�ģ������@�ǽ������¿͑����Ӻ�ӆ���������ӵĻ��A(ch��)�ϣ�arpu�������½����I(y��)��Ӱ푶��e���p�أ����k������arpu����ΨƷ�����R����Ҫ����(zh��n)��

��(sh��)��(j��)��Դ��ΨƷ���v��ؔ��

► ֧��ΨƷ���Ƀr�ϝq��߉

ΨƷ���Ƀr�ϝq��ԭ��Ҳ������Ҋ��������ΨƷ�������������ߣ�������ΨƷ�������ʳ��m(x��)�߸ߣ��ļs�M�ó��m(x��)���ͣ������ɱ��M�ÿ��Ƶî�����Ӌ�^ȥ12���µĬF(xi��n)������r��׃�ã�����ٿ�ΨƷ�����̘I(y��)ģʽ�������������c�϶�����������̄�(w��)�����ھ��¡�

����(j��)֮ǰ�ĺ����ǎ쪚�ұ��ϣ����c���@���˽���r��ΨƷ���M��**Ʒ�������������Č�ʩ���@һ�e�댢���oΨƷ���������كɂ���̎����һ�����Ϳ��f�ɱ����F(xi��n)��ΨƷ��ÿ�l(f��)һ�����f�ijɱ������12Ԫ���ң��������S���f������ÿ�ο��f�ɱ�ֻ��Ҫ5Ԫ���ļs�M�õĴ���Ƚ��ͣ�����ΨƷ����������ă��������ڶ�����̎�ǣ�̎�������Y�a(ch��n)������ΨƷ�����������ĬF(xi��n)����������������I(y��)�\�I�Ͱl(f��)չ��

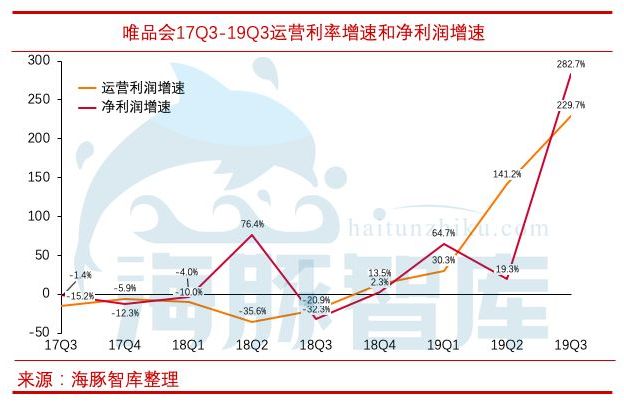

19Q3�w���ڹɖ|�ă������^�����2.29�|ͬ������282.7%�������8.76�|����GAAP��������ͬ�����L140.2%�������12�|Ԫ������ͬ�ڞ������5.8�|Ԫ��

ΨƷ����ϯؔ��(w��)�ٗ�|�t�J�飬�������ȏ��ŵĠI�����L�c����ͬ�ȴ����ߣ������ڸ����������ƷĽY(ji��)����

��(sh��)��(j��)��Դ��ΨƷ���v��ؔ��

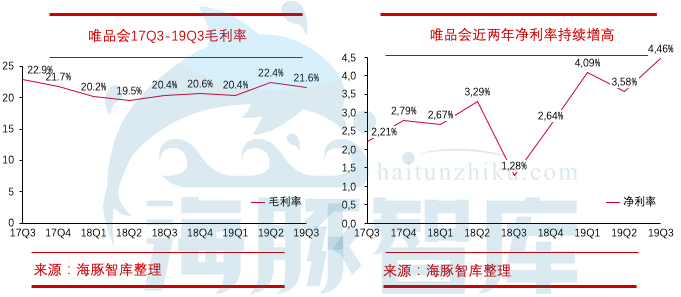

��|�Ľ�ጵĴ_����߉�����b�ИI(y��)������ë�����̓����������c��ΨƷ���ķ���һ�����ݳ�Ʒ�S�̵�β؛���ɷ��b�ИI(y��)����ʿ�룬һ����r��ΨƷ��0.5-1����؛�����3���u��ȥ����˿��Խ�ጱ������\�I����229.7%�̓�����282.7%�ĸ����١�����ΨƷ���ă������H��4.46%������(n��i)���b�ИI(y��)����ٍ�X�đ�(y��ng)ԓ�㺣��֮�ң������Ⱥ���֮�ҵă����ʘI(y��)��17.7%��

��(sh��)��(j��)��Դ��ΨƷ���v��ؔ��

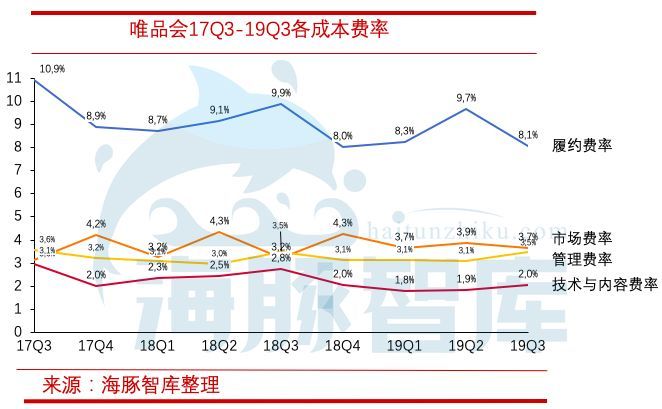

����(j��)ؔ���@ʾ��������ΨƷ��ë����ƽ��(w��n)�����������ڳ��m(x��)���ߡ����J�飬ΨƷ��֮����ë���ʷ�(w��n)����ͬ�r�������ʳ��m(x��)���ߵ�ԭ����Ҫ������ΨƷ�����ļs�M���M�ó��m(x��)�½����M�ðѿغ�����

��(sh��)��(j��)��Դ��ΨƷ���v��ؔ��

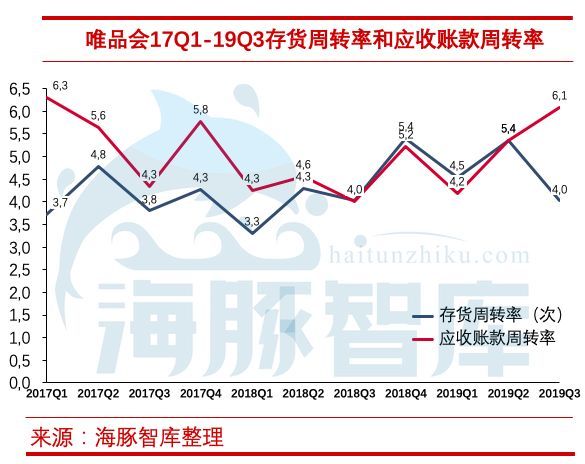

ΨƷ����؛���D(zhu��n)����u���ͣ�һ����f����؛���D(zhu��n)�ٶ�Խ�죬��؛��ռ��ˮƽԽ�ͣ�������Խ������؛�D(zhu��n)�Q��F(xi��n)���(y��ng)���~����ٶ�Խ�졣��ˣ���ߴ�؛���D(zhu��n)�ʿ��������I(y��)��׃�F(xi��n)������

ĿǰΨƷ����(y��ng)���~�����D(zhu��n)����u��ߣ��@�f����˾���~�ٶȿ죬ƽ�����~�ڶ̣����~�pʧ�٣��Y�a(ch��n)���ӿ죬������������һ����Ҳ�������I(y��)��(j��ng)�I�F(xi��n)������ߵ�ԭ��؛���D(zhu��n)�ʽ��ͣ�ǰ���f�^�ˣ��ͱ��������ɬF(xi��n)������ؓ���Ì���(y��ng)��

��(sh��)��(j��)��Դ��ΨƷ���v��ؔ��

���˿����ȬF(xi��n)������߀Ҫ���^ȥʮ�����µ���Ӌ�F(xi��n)������ΨƷ���^ȥʮ�����µ���Ӌ�F(xi��n)������r���@׃�ã��@�Ǵֿ����C��(g��u)���õ�ΨƷ������ҪՓ��(j��)֮һ���H3���Ⱦ�������20�|�Ľ�(j��ng)�I�F(xi��n)��������(j��ng)�I�F(xi��n)���������ߺ�֮ǰ�ijɱ����N�͑�(y��ng)�Վ���Ļ��ն����P(gu��n)ϵ��

��(sh��)��(j��)��Դ��ΨƷ���v��ؔ��

► ΨƷ���̘I(y��)ģʽ��·�ںη���

ΨƷ���ĠI������߀��GMV�����ѽ�(j��ng)�Ќ��f��һ�����}���Ǿ�������̄�(w��)�Ĺ��¿쵽�^�ˣ�����ΨƷ����δ��֮·��Ȼ���ھ��϶��ھ��¡��@���Ǟ���ڳ��С���؛�Ⱦ����f�I(y��)�B(t��i)������տs�ĕr��ΨƷ���s����ݼӿ���䁵깝(ji��)�ࡣ�D(zhu��n)���¡�

�@���҂�Ҫ��������һ���������й�˾TJX��TJX�Ǐ�һ��̎��β؛�Ĺ�˾׃���N�ۮ�����Ʒ��ƽ�r��؛��˾��ȫ����4000���T�꣬��؛�����O����Ŀǰ��ֵ700�|��Ԫ��

�������ж��lƷ�ƾ�������TJMaxx��Marshallsl�� Winners Apparel�ȣ����Ա����r�����̵�20%-60%�ăr�����uȫ�����Ʒ����Ʒ������Value������Ҫ����(w��)�Юa(ch��n)�A��Ů�ԡ�

TJX��2020ؔ����N���~ͬ�����L6.4%����104.5�|��Ԫ�������������ИI(y��)�ձ���Եı����£���ֵ������^÷����؛����(chu��ng)����������؛�I(y��)�����E��

ΨƷ�����Լ��đ�(zh��n)�Զ�λ����TJX����I(y��)���D(zhu��n)�Ę�־���ǿ��F(xi��n)����������S��ΨƷ�����µ����_���F(xi��n)��������ȥ���Ժ�Ϳ��Ԍ�������TJX���@����ΨƷ�������ԸеĹ��¡�

��Ŀǰ�����Ј���(j��ng)����ƴ��������������TJXģʽ���Ї�Ҳ�����ڴ��������ԸеĹ��£����H�ܲ����\�I�ã�߀�д��^�졣�����f��һ���£�������������һ���£��漰��̫��S�ȵ��¡����f�أ�

�������ҕ����m(x��)�P(gu��n)עΨƷ����Ҳ�gӭ����P(gu��n)ע�҂��Ĺ���̖�����ǎ죬��**��Ϣ�����њgӭ���ұ��ϡ���

��վ֩���ģ�壺

欧美一区二区在线

|

色婷网

|

国产精品日产欧美久久久久

|

免费一级毛片

|

成人欧美一区二区三区色青冈

|

亚洲精品久久久一区二区三区

|

久草免费在线

|

天堂一区

|

国产精彩视频

|

久久三区

|

午夜精品一区二区三区在线

|

av国产精品

|

中文字幕视频在线

|

欧日韩在线视频

|

一级视频在线免费观看

|

国产乱码精品一区二区三区忘忧草

|

欧美日韩国产一区

|

欧美精品免费在线

|

一区二区在线电影

|

欧美视频二区

|

久久香蕉国产视频

|

中文字幕一区二区三

|

色爽av

|

亚洲麻豆

|

日本在线一区二区三区

|

狠狠爱网站

|

桃色视频在线播放

|

国产乱码久久久久久一区二区

|

在线观看免费毛片视频

|

国产拍拍拍拍拍拍拍拍拍拍拍拍拍

|

亚洲精品亚洲人成人网

|

国产精品久久久久久久久久免费看

|

久久久91精品国产一区二区三区

|

久久久精品一区

|

91在线精品一区二区

|

午夜精品影院

|

日本国产一区二区

|

日韩欧美三级

|

久久9精品|

久久久久亚洲精品

|

www.亚洲区|

��վ֩���ģ�壺

欧美一区二区在线

|

色婷网

|

国产精品日产欧美久久久久

|

免费一级毛片

|

成人欧美一区二区三区色青冈

|

亚洲精品久久久一区二区三区

|

久草免费在线

|

天堂一区

|

国产精彩视频

|

久久三区

|

午夜精品一区二区三区在线

|

av国产精品

|

中文字幕视频在线

|

欧日韩在线视频

|

一级视频在线免费观看

|

国产乱码精品一区二区三区忘忧草

|

欧美日韩国产一区

|

欧美精品免费在线

|

一区二区在线电影

|

欧美视频二区

|

久久香蕉国产视频

|

中文字幕一区二区三

|

色爽av

|

亚洲麻豆

|

日本在线一区二区三区

|

狠狠爱网站

|

桃色视频在线播放

|

国产乱码久久久久久一区二区

|

在线观看免费毛片视频

|

国产拍拍拍拍拍拍拍拍拍拍拍拍拍

|

亚洲精品亚洲人成人网

|

国产精品久久久久久久久久免费看

|

久久久91精品国产一区二区三区

|

久久久精品一区

|

91在线精品一区二区

|

午夜精品影院

|

日本国产一区二区

|

日韩欧美三级

|

久久9精品|

久久久久亚洲精品

|

www.亚洲区|