���Z��������W(w��ng)������(j��ng)�v�ÆT�L�����W(w��ng)�ϯ����W(w��ng)�ׇ��x�ÆT�������_30%-40%�������ںܶ��˽�˥�W(w��ng)�ף�Ȼ���W(w��ng)����IJ����ˆ

��| ��ɖ|��������

��Դ| Dolphin�����ǎ죨ID��haitunzhiku ��

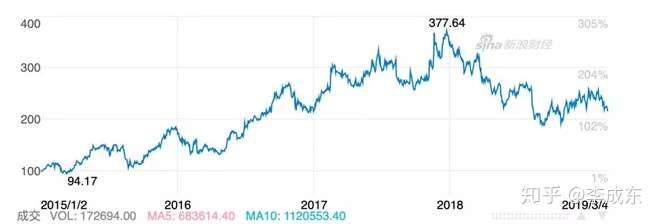

��ֹ2019��3��4���ձP���W(w��ng)����ֵ�s285�|��Ԫ���s�������1913�|Ԫ��

���^ȥ��2018��H�Α������_����402�|Ԫ����35%�ă������������140�|��20����ӯ�ʣ�����2814�|Ԫ�����¾W(w��ng)����ֵ�H1913�|���ஔ�ڵ̓r50%�I�W(w��ng)���Α��ٰ��̓rֵ100�|�ľW(w��ng)����̡�300���|�ľW(w��ng)�����������W(w��ng)���ڣ��V��I(y��)�յȡ�

��(sh��)��(j��)��Դ������ؔ��(j��ng)

�W(w��ng)�F(xi��n)�ڵĹ�ֵ�c2017��ͬ�ڽ�2684�|Ԫ����ֵ��ȵ������^36%���W(w��ng)��험I(y��)�ռӿ��A��ֵ�h���ھW(w��ng)��ǰ��ֵ���@Ȼ�W(w��ng)�ױ����ص��ˡ�

���F(xi��n)�@�ӵ���rҲ�S����2018���ؔ���ϲ���ÿ��Ĕ�(sh��)��(j��)���P(gu��n)ϵ��

��(sh��)��(j��)��Դ���W(w��ng)��2015-2018��ؔ��

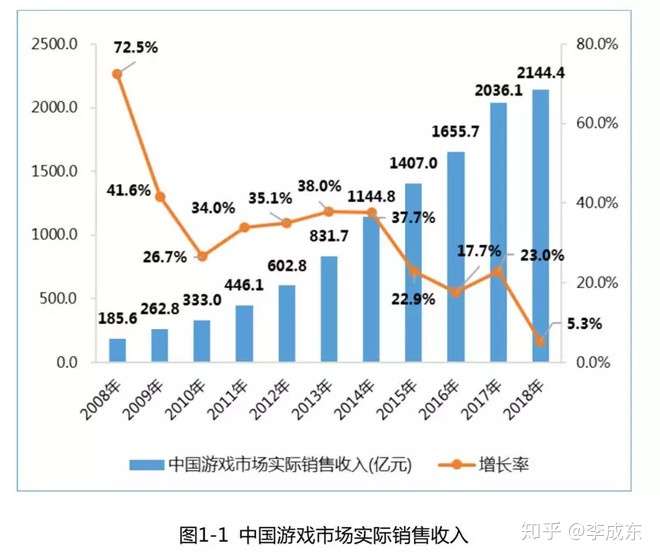

�W(w��ng)��2018��I�I(y��)����671.56�|Ԫ��ͬ�����L24.03%���c2017��41.62%�����L����ȣ�18������L���ஔ�����ˡ��W(w��ng)��2015��ȫ��������228.03�|Ԫ����ţ���������67.35�|Ԫ����š���2018���������61.52�|Ԫ����ţ�8.95�|��Ԫ����2017���107.08�|Ԫ����ţ�����߀����2015���ˮƽ��

�ăɴ���ĘI(y��)�տ���ռ���I��һ����Α�����Ҳ���@ƣ����2018���Α�I�՞�402�|Ԫ������������Ӱ푣�ͬ�����L��2017���29.64%�½���10.04%��

����̰�KҲ���F(xi��n)�ˠI������׃����Ͷ���������ӵ���r��ӯ���������^��2018����������192�|Ԫ��ͬ�����L�ʏ�2017���160%�½���64.10%��ͬ�r��2018����̳ɱ�ռ�I�I(y��)�ɱ���һ�룬���ٞ�67.61%��

��ؔ���Ͽ���2018��W(w��ng)�İl(f��)չ�������롣�����Ј����w���W(w��ng)�׳ֱ��^�A�ڣ���������ֵ����ȿsˮ���������ǎ��J���c�����иŹɴ������ֱ���P(gu��n)ϵ���oՓ�ǰ��߀���vӍ����40%���ҵĹɃr�µ���������vӍ�Ƀr���ڵ��c���{(di��o)��20%���W(w��ng)�ו������⣿

��W(w��ng)���^ȥ�ľ�Ʒ�������������I(l��ng)����ڱ��õ������M��ľW(w��ng)�����������ڽ����I(l��ng)����Գ�ʮ����ľW(w��ng)���_�n�̈́���������Y��ֵ73.75�|���е���������I(l��ng)�����s(li��n)����羳����Ј����~��λ�ľW(w��ng)�����Լ��W(w��ng)�������Α��Ԓ���κ͉�������ϵ�еȣ����W(w��ng)���漰��ÿ���I(l��ng)���о�Ʒ��

���ԣ������ǎ��J���@��һ����Ԫ���֣��l����Ʒ�ľW(w��ng)���Dz���ԓ����˵͵Ĺ�ֵ��

����܌��@Щ����Ʒ�ĘI(y��)�ղ�ֳ����������M�І�헹�ֵ�����M�мӿ���Ҳ�S�ܷ�ӳ�W(w��ng)���挍�rֵ��

►��֘I(y��)�չ�ֵ ߀ԭ�W(w��ng)�������rֵ

��(sh��)��(j��)��Դ���W(w��ng)��2016-2018��ؔ��

���ȣ��W(w��ng)�ĘI(y��)����Ҫ�ɾW(w��ng)�j(lu��)�Α���̡��V��̈́�(chu��ng)�I(y��)�ռ������M�ɡ��ĠI�I(y��)���똋(g��u)���п��Կ������W(w��ng)�j(lu��)�Α��ǾW(w��ng)������ĘI(y��)�գ�ռ�����3��ƽ��ռ�ȼs66.8%���䌦��ֵӰ�����������̣�ƽ��ռ�ȼs20.72%����������U��ռ�ȵ�څ�ݣ������DŽ�(chu��ng)�I(y��)�ռ�������ƽ��ռ�ȼs7.96%����Ҳ�ДU���څ�ݣ�2��ǰ�҂����^��ؔ����x���W(w��ng)�����Խ��Խ�������ʕ�Խ��ԽС������څ���ϣ����������ؕ�Խ��Խ�ߣ�δ���W(w��ng)������һ����̹�˾������ǏV��I(y��)�գ�ƽ��ռ�ȼs4.61%��

►20����ӯ�ʣ��W(w��ng)���Α��ֵ2814�|Ԫ

��ռ�����ľW(w��ng)���Α��_ʼ�������ǎ��J��W(w��ng)���Α�ĺ�����ֵ����2814�|Ԫ���b�ھW(w��ng)���Α��ѽ�(j��ng)���B�m(x��)ӯ���ij���I(y��)�գ��҂�����PE��ֵ�������ֵ����ˣ��҂�?n��i)��?0������ӯ�ʺ�140.1�|Ԫ�ă�������

���ȣ���ʲô20����ӯ�ʌ��W(w��ng)���Α���f�Ǻ����ģ�ԭ��������������

��(sh��)��(j��)��Դ���W(w��ng)�Ϲ��_��(sh��)��(j��)

��һ������(j��)NEWZOOȫ�������Α�˾���а�Top30�������xȡ��7�����Α�˾��������������ӯ�ʣ������ӯ����������12������28�������������ʮ���f���ω�m16.22��������ӯ�ʵ���λ��(sh��)��21.5�����⣬�W(w��ng)���Α����������λ��ǰ������քe����������Ą�ҕ��ѩ����ӯ����18��������8��EA����ӯ����20���Լ�������9�������ã���ӯ����22�����ԾW(w��ng)����ӯ�ʑ�ԓ����λ��(sh��)���@3����˾����ӯ��֮�g�����ԾW(w��ng)���Α�I�����L����2015���70%�����½���2018���10%���ң���ӯ�ʑ�ԓ������λ��(sh��)�����ڄ�ҕ��ѩ��2018�I�����L�ʼs7%�������������ã�2018�I�����L�ʞ�116%���������ص�ȡ�cEA����2018�I�����L�ʼs5%�������20����

��(sh��)��(j��)��Դ���Ї�����(sh��)�f(xi��)�Α�ί&�����Α��о�����2018���Ї��Α�a(ch��n)�I(y��)��桷

�ڶ��������ǎ��J���Ї��Α��Ј�߀�кܴ�İl(f��)չ���g���W(w��ng)�������Ї��Α���^����˾��ȡ20����ӯ���ǿ��^�ġ�����(j��)2018���Ї��Α�a(ch��n)�I(y��)��棬�Ї��Α��ИI(y��)�Ј�Ҏ(gu��)ģ��ʮ�����L��113%����2018��ͻ����2ǧ�|Ԫ�������L�ʿ����mȻ18���������߹��ƣ����L���@�ž���5.3%����18����ĩ�����������(qu��n)���ѽ�(j��ng)�����������?q��)����Α�����ץ�o�˰l(f��)��̖�����ԣ�������������2019�꣬���и�����Α�ͨ�^���ˣ��Α��Ј��������@�Ļ֏͡����˕r�����ǾW(w��ng)���Α��ڇ���(n��i)�Ј����K����Ҫ�r�̣�������ô�ӣ���ס2�����vӍ���W(w��ng)�ף��ĵ�λ���}�������L���٣��Ϳ��W(w��ng)���ڽ����ܷ��^�����ܷ���������Ʒ����Ʒ��

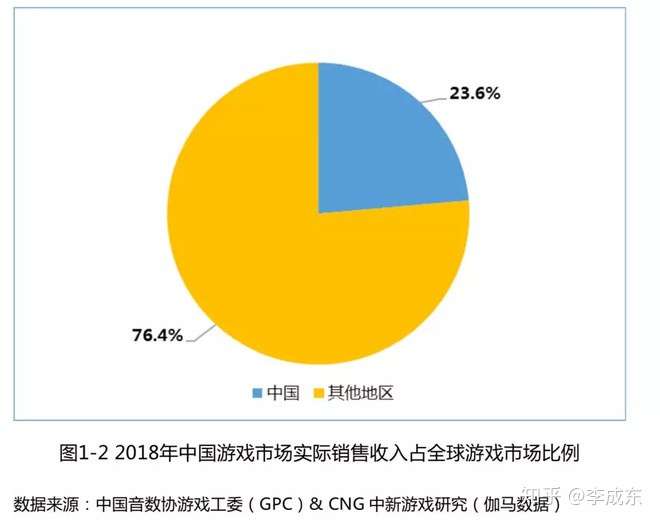

�����������ǎ��J��W(w��ng)���Α��ں����Ј���δ��߀�ǿ��ڣ���ȫ�܄����@20������ӯ�ʡ��Ї���ǰռȫ���Α��Ј��ı����H23.6%���Ї��Α���ȫ���Ј�߀�������顣���⣬�W(w��ng)�������Ї��Α��һ��꠵Ĵ�����˾֮һ�������^���ij������F(xi��n)�����Կ����W(w��ng)���Α��ں���Ҳ���пɞ顣1��18�գ�App Annie�l(f��)����2018���Ї��l(f��)���̳��������TOP30�У�����FunPlus��IGG��������ͨ����Ȼռ��(j��)�^��λ�ã��W(w��ng)�ׄt����������5���vӍ�����˵�3λ���W(w��ng)�ġ���Ұ�Єӡ�������2018������κ��������ڶ��������vӍ�ġ��^���������t���ڵ������ٻ����^���ij�����(zh��n)����2017��2��23�գ����ꖎ����շ���ʽ�Ͼ����Ͼ��ڶ��죬���ꖎ����ѵ���շ�App Store�Α������M���mȻ���ꖎ������m(x��)���(n��i)���Α�߄����\�I�����g(sh��)�ȷN�N���}���ⲿ�����ߘsҫ���_�����������S�Ñ���(sh��)���µ������ǣ���2017����ĩ���W(w��ng)�����Ƴ��ˡ���Ұ�Єӡ��͡�Rules of Survival��(���K�Y(ji��)��2�������ա������ֵܰ汾)2���(zh��n)�g(sh��)�������Σ����Ⱥ�����59�����Һ͵^(q��)���Α����d���Լ����2018�Ї������ں������d��TOP30���քe������21���͵�13�������ԾW(w��ng)���Α������δ���ǿ��ڴ��ġ�

��(sh��)��(j��)��Դ���W(w��ng)��2011-2018��ؔ��

����140�|Ԫ���������xȡ�������ǎ셢��2016����ǰ�ľW(w��ng)�׃������ʣ����W(w��ng)����2016����ǰ��Ҫ����������Α�ռ��������70%���ң������Դ��������ó��W(w��ng)���Α�ă��������DZ��^�����ġ���ˣ��҂����ص��xȡ�˱�ƽ��ֵ38%߀�͵�35%����W(w��ng)�ă������ʡ��W(w��ng)��2018���Α�I��402�|����ô�������͞�140�|����ţ����ԾW(w��ng)���Α�Ĺ�ֵ��s��2814�|Ԫ��

���ԣ������ǎ��J��ȡ20����ӯ�ʣ�140�|Ԫ������Ӌ��ó��ľW(w��ng)���Α��ֵ2814�|Ԫ�ǿ��ŵġ�

����ѾW(w��ng)�������I(y��)�ՆΪ��ֲ�**��ֻ���W(w��ng)���ΑW(w��ng)����ֵ�Ͳ���ԓֵֻ1913�|Ԫ��

��ô��ʲô�����˾W(w��ng)�Ĺ�ֵ����̣������̲����]�����������������˽�(j��ng)�I̝�p��

►���˾��|���W(w��ng)����̹�ֵ����119�|Ԫ

��(sh��)��(j��)��Դ�����|2018��ؔ�W(w��ng)�j(lu��)���_��(sh��)��(j��)�������ǎ�

�mȻ�W(w��ng)��������w̝�p���������ǎ��J��W(w��ng)����̵����ֵ��119�|Ԫ��

��ǰ�����ǎ��������ؔ����x���У������^�W(w��ng)����̘I(y��)�ա����ֻ�ǿ���̘I(y��)�յ�ë�����ʺ̓�����ָ�ˣ������f���ƿ�ꐣ����F(xi��n)һ�㡣���^ȥ��2018�����L�ٶ�Ҳ�ž��˺ܶ࣬���҂���Ȼ�J��W(w��ng)�������һ�ɲ���С�U��������

���I�պͽ����~Ҏ(gu��)ģ�������W(w��ng)����̃H���ڰ�����|���K����ΨƷ����ƴ��ࡣ������I(y��)�ն�λ�������ڿ羳���ِ�����W(w��ng)����λ�е������H���ڰ���;��|����������վ��x����Ʒ�ƣ�����(j��)�҂����˽⣬�I�I(y��)Ҏ(gu��)ģ��ԓ�c���|���졢��ҪҎ(gu��)ģ�ஔ��̎�ڵ�һ��ꠡ�����ë�����ʺ̓�����ָ�ˣ�ֻҪ���m(x��)��(j��ng)�I���ǿ��Բ�����(y��u)���ġ��@���義�|��ΨƷ�����������µ��K����ƴ��࣬�oһ���������ڰl(f��)չ�^���У��Ԡ���������Qȡ���L��

�C�������������ǎ��J�鑪ԓ�xȡ���|����W(w��ng)����̵Č��˹�˾��ԭ�����ھ��|�����Ǽ������I(y��)���mȻ�w���Ϻ;W(w��ng)�����ܴ��Ǿ��|ȫ��ُ�;W(w��ng)�����ڿ羳����I(l��ng)���������ஔ�����ھ��x����I(l��ng)���|���Ƶľ����ڠI�I(y��)Ҏ(gu��)ģ��Ҳ�c�W(w��ng)�ׇ��x�ஔ������ͬ��Ҫһ��̎�ڵ�һ��ꠡ�

���⣬���ھW(w��ng)�����w�I(y��)��̝�p���������N�ʹ�ֵ�����m������̮��У����N����ߵ���Amazon���I��2329�|��Ԫ����ֵ8332�����N���_����3.57���� ���R�dǰ�߹������f�����R�d�羳����c�W(w��ng)�������ѽ�(j��ng)Մ�IJ���ˣ�Ҳ���п�����ɾW(w��ng)����̡������ǎ��J�飬���W(w��ng)����̵Ĺ�ֵ��ԓ���h����119�|��

���⣬�W(w��ng)�ׇ��x�;W(w��ng)������ͬ�Ʒ�еı��F(xi��n)Ҳ���e�������ǎ��J��W(w��ng)����̵�ǰ��߀�ǹ����ġ�

��һ�������xͬ��Ҫ���^�����ڃ�(n��i)�W(w��ng)�ׇ��x�ѽ�(j��ng)������Ҫ��

���̘I(y��)ģʽ�ϣ��mȻ���߶����ɴ����������ṩ؛Դ������·���Ͳ����x���ϣ��������^��ą^(q��)�e���W(w��ng)�ׇ��x���̘I(y��)ģʽ��ODMģʽ��ԭʼ�O(sh��)Ӌ�����̣�������·���ǏĹ��S��Ʒ�Ʒ��ٵ����M�ߣ��������ߵ����ԠI���ԠI��Ʒ�����L�UҪС�ڱ�Ҫ��ֻҪ�F꠲����F(xi��n)�ش�ʧ�`�����x���������Ʒ�ط��������(zh��n)���������a(ch��n)���N�۵�ģʽ���ڳ��F(xi��n)���Ј������Д�ʧ�`���߮a(ch��n)Ʒ�����ε���r�£���憖�}�͕���¶��Ӱ��̘I(y��)Ч�ʣ�

һ��ǰ�|�������L�^��Ҫ��(chu��ng)ʼ�ˮ��٣�����Ҫ���̘I(y��)ģʽ�t��C2Mģʽ��·���ǹ��Sֱ�ӵ��Ñ������κ����a(ch��n)���ߵ���ƽ�_ģʽ�����ٴ�ǰ��(chu��ng)�k�^Ь����B2C�W(w��ng)վ���ԣ��c�Ø��I���(zh��n)����K���ڃr���(zh��n)���V���(zh��n)�͎�档���Ԯ����ڄ�(chu��ng)�k��Ҫ�ĕr�Զ���������ģʽ����Ҫ���A�������a(ch��n)�IJ����x��ʹ�����Ď��e���L�UҪС�ڇ��x������������F(xi��n)ӆ�����»���Ԓ����ô����朹����ͺ��п��ܳ��F(xi��n)ʧ�⣬�ұ�Ҫ��Ʒ������ه�ڹ��S�ģ��mȻ���Ǵ��ƵĴ����S����Ʒ�ز���(j��ng)�^�Լ���������һ�����L�U��

���x�ͱ�Ҫ����ȥһ�ӣ��Գ�����Ʒ�ƴ�������Ʒ�|(zh��)����Ʒ�������M���ṩ���ԃr�ȵ���Ʒ������ģʽ�ϣ��ߵ�·����Ȼ��ͬ�����H������\�I�в������(j��ng)�I�F(xi��n)����Ҳ���зdz����Ӱ푣��������Ñ����Ў�����Ȼ�Ñ��w���ã����������Ҫ�ȴ�10��r�g��

��̻������ۣ���һ����Ƶ��R���ɵ����⡣���Ķ��ځ����W(w��ng)�ׇ��x�ѽ�(j��ng)������Ҫ����һ������(j��)վ�L֮�ҵĔ�(sh��)��(j��)�@ʾ����ֹ2019��3��2�գ��W(w��ng)�ׇ��x���O��App Store��ُ���������54�������M���˚��L�u��������26λ������Ҫ�t������33λ������δ���˚��L�u���ڰ�ϵ�y(t��ng)�ϣ����x��δ�M��ǰ160������Ҫ�t����67λ���C�ρ��������x���ƄӶ����d���ͺ��u�����@���ڱ�Ҫ���ڶ�������(j��)�O���(sh��)��(j��)�y(t��ng)Ӌ������2017��10�����һ�ܣ��W(w��ng)�ׇ��x����Ҫ���Ј��B�ʷքe��0.29%��0.16%�����оW(w��ng)�ׇ��x�Ј��B�ʳ��m(x��)������ͬ�r���W(w��ng)�ׇ��x�ͱ�Ҫ�^ȥ������������Ñ����քe��1.3�f��0.6�f�����ԇ��x���Ј��B��Ҳ�ڱ�Ҫ֮�ϡ�

�����f�ˣ���Ҫ�������Ј���ֵ��(j��)�f��20�|�������ϡ�

�ڶ����������c���|ȫ��ُ���ȣ�����Ŀǰ����λ����

�c���I(y��)����̵ľ��|���ȣ��Α�����ľW(w��ng)���ڿ羳����@һ���������һ�����������������(j��)��ý�l(f��)���ġ�2018�ϰ����Ї��羳����ИI(y��)�ıO(ji��n)�y��桷�@ʾ���羳���ƽ�_�Ј����~�ֲ��оW(w��ng)������ռ��26.2%�ķ��~������һ����؈��21.9%��ռ���������ڶ������|ȫ��ُ�t��13.4%���Ј�ռ��������������

�羳��̵ĺ��Ć��}�����Ƿ�����Ʒ���W(w��ng)�����@һ��������Ҳ�S���c�������;��|�����ԠI�����ǿ�������}ȫ�z�h(hu��n)��(ji��)������ǰ�h(hu��n)��(ji��)����һ��Ʒ�|(zh��)���ϣ������|�a(ch��n)Ʒ�Dz�ُ��ֱ�Ӱ��]�ć����\�ͻ؇���(n��i)��Ʒ�z�h(hu��n)��(ji��)���^�٣����e�ĸ��ʸ��ߡ�

�oՓ��Σ��Dz�����Ʒ���ǿ羳��������Ԓ�}���κ�ƽ�_�����ܴ��Ʊ����ʹ�����Ⱦ��|��һ�h(hu��n)��(ji��)������Ҳ���F(xi��n)����2018��ġ����ô��Z�¼����������|ȫ��ُҲ����2017���COACH��TOP10ȫϵ��؛��������ˮ�������һ���б����P100�f�������ܱȵ�ֻ���l���l���ĸ��á��C�ϔ�(sh��)��(j��)����������(j��)��ý�l(f��)��2018��Ĕ�(sh��)��(j��)�@ʾ���W(w��ng)������8.71�ĸ߷�λ�п羳�����Ʒ���ζȵ�һ�����|λ�е��塣�����ζ��@һ헣�����Ŀǰ����λҪ�Ⱦ��|�á�

����֮�⣬�б�Ҫһ����ǣ��W(w��ng)���]��������I(y��)����δ�����ܕ�����̎��벻���A�������������e�ׂ���(sh��)�֣��W(w��ng)�����Ʈa(ch��n)Ʒ�]��Ŀ���Ч�Ñ���(sh��)�_10.2�|���ջ��S��2500�f�ˣ����xQuestmobile TOP30ِ���Ñ�Ҏ(gu��)ģNo.1 APP��ε��е��~���ƄӶ˵��Ñ���(sh��)���_7�|�»��S��(sh��)�s��4312.7�f�ˣ����u��Ԏ���ľW(w��ng)�����������Ñ���(sh��)�ѽ�(j��ng)��4�|�����ʮ��ľW(w��ng)���ھ��������Ñ���(sh��)�ѽ�(j��ng)��1�|�����]���؏��ʣ��W(w��ng)�������I(y��)�յ��Ñ���(sh��)߀�ǿ��^�ġ�

���ԣ�Ҳ�S�W(w��ng)���Α����̕��r�ĵ��������������I(y��)�յ�����������

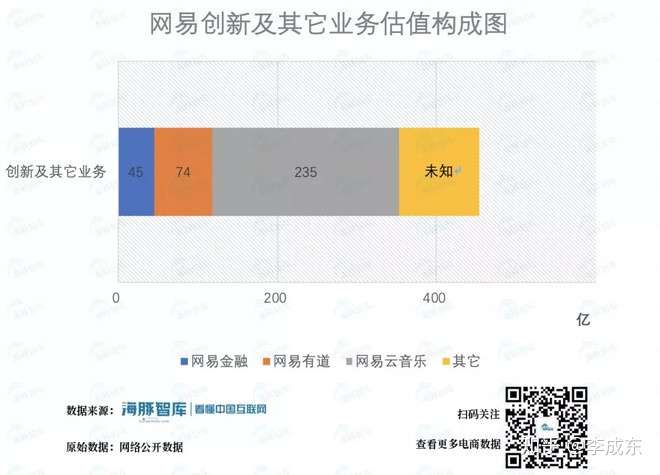

►�W(w��ng)�V���ֵ113�|Ԫ����(chu��ng)�¼������I(y��)�չ�ֵ����353�|Ԫ

��(sh��)��(j��)��Դ���W(w��ng)�j(lu��)���_��(sh��)��(j��)

����ռ�����������ľW(w��ng)�ׄ�(chu��ng)�¼������I(y��)�գ����Ĺ�ֵ������353.41�|Ԫ��ԭ�����ڄ�(chu��ng)�¼������I(y��)�հ����˾W(w��ng)���]�䡢�W(w��ng)���ڡ��W(w��ng)���е����W(w��ng)���������е������W(w��ng)���������ȵȡ����У��H�H�W(w��ng)���ڡ��W(w��ng)���е��;W(w��ng)���������Ĺ�ֵ�ӿ����_����353.41�|Ԫ��

����(j��)2016��۷����ġ��Ї���(li��n)�W(w��ng)������I(y��)��ֵ���аĽy(t��ng)Ӌ���W(w��ng)���ڹ�ֵ�s45�|Ԫ���ڶ���2018��4������״Α�(zh��n)�����Y��Ͷ���ֵ11�|��Ԫ�������73.75�|Ԫ���ľW(w��ng)���е���������2018��W(w��ng)����һ݆6�|��Ԫ�������40.23�|Ԫ�����Y�W(w��ng)����������ֵ234.66�|Ԫ����헼ӿ���353.41�|Ԫ�����ԣ��W(w��ng)�ׄ�(chu��ng)�¼������I(y��)�յĹ�ֵ������353.41�|Ԫ��

����ǏV��I(y��)�գ���ֵ��s��113.75�|Ԫ���W(w��ng)�ďV��I(y��)���ڽ��������������10%�ԃ�(n��i)������С�ټ��Ͻ�����V���ИI(y��)�������⣬����ȡ13������ӯ�ʱ��^���^���W(w��ng)�V��I(y��)��2018���ë����64.4%��������һ�����@���ͣ����ՏV���ИI(y��)�ă������ʣ��A���W(w��ng)�V��ă���������35%����ô�W(w��ng)�Ĺ�ֵ��s��113.75�|Ԫ��

��(sh��)��(j��)��Դ�������ǎ졢�W(w��ng)�j(lu��)���_��(sh��)��(j��)

��֮����ؔ���ϣ���ǰ�ľW(w��ng)����ֵ���ٱ����˼s1487�|Ԫ���W(w��ng)�װ��I(y��)�ղ�ֺ�ÿ헹�ֵ�Ŀ���Ҳ��3400�|Ԫ��Ȼ������ǰ�Ĺ�ֵ��1913�|Ԫ���ژI(y��)���ϣ��Α�ĺ����Ј�����̘I(y��)�գ��Լ������I(y��)�վ�����������������f���˾W(w��ng)�F(xi��n)�ڇ��ر����ˡ�

| �������d�^(q��)�� ������I�Γ��ļ��M�����d

������ |

��վ֩���ģ�壺

国产大学生援交视频在线观看

|

一区二区三区在线免费看

|

婷婷在线观看视频

|

欧美日韩国产一区二区三区

|

久久激情五月丁香伊人

|

亚洲高清在线观看视频

|

久久青青|

午夜免费|

亚洲a网站

|

免费激情小视频

|

亚洲综合在线播放

|

久久亚洲国产精品

|

久久婷婷麻豆国产91天堂

|

91在线一区二区

|

日韩超碰在线观看

|

国产精品国产三级国产aⅴ中文

|

精品成人

|

99re99|

欧美激情精品久久久久久

|

欧美日韩在线免费观看

|

亚洲综合在线播放

|

久久va|

亚洲一级在线观看

|

玖玖精品

|

久久精品在线

|

亚洲经典视频在线观看

|

国产中文字幕在线观看

|

91久久精品

|

日韩精品在线免费观看视频

|

性大毛片视频

|

亚洲一区视频在线

|

久久精品久久久久

|

国产欧美日韩综合精品一区二区

|

成人午夜毛片

|

欧美综合久久久

|

国产中文视频

|

久久无码精品一区二区三区

|

成人国产网站

|

国产精品日韩欧美

|

国内自拍第一页

|

国产精品一区av

|

国产成人免费视频网站视频社区

|

亚洲一区二区三区在线

|

亚洲成年人影院

|

久久精品国产免费

|

黄理论视频

|

亚洲精品www久久久久久广东

|

浴室洗澡偷拍一区二区

|

欧美视频在线一区

|

国产精品久久久久久久久大全

|

亚洲精品视频免费看

|

成人片免费看

|

久久机热

|

播放一级毛片

|

美女视频一区

|

久久久久亚洲精品

|

亚洲精品一二三

|

欧美亚洲视频

|

精品美女久久久

|

国产真实乱全部视频

|

亚洲综合成人网

|

成年人网站在线免费看

|

国产一区999|

欧美第一区

|

日韩精品一区二区三区中文在线

|

www.久久久.com|

欧美一区二区三区xxxx监狱

|

国产精品久久精品久久

|

操操日

|

精久久

|

亚洲精品一区二区三区精华液

|

奇米影视7777

|

久久久久九九九九

|

在线区

|

h片在线免费观看

|

免费黄色小片

|

欧美日韩午夜

|

一区电影|

久久亚洲精品综合

|

精品免费视频

|

国产一区二区三区视频

|

一级a毛片

|

亚洲成人毛片

|

亚洲精品国产片

|

日本1区2区

|

视频一区二区三区在线观看

|

国产精选一区二区

|

欧美一区永久视频免费观看

|

国产精品久久久久久亚洲调教

|

午夜在线影院

|

亚洲一区二区伦理

|

91视频国产一区

|

国产精品久久久久久久久久免费看

|

婷婷色国产偷v国产偷v小说

|

国产一级一级毛片女人精品

|

欧美精品一区二区三区四区

|

欧美色v|

国产美女网站

|

成人亚洲免费视频

|

一区二区日韩精品

|

羞羞视频在线播放

|

久久精品综合

|

一区二区三区 在线

|

日韩欧美国产精品综合嫩v

高清av网站

|

国产午夜精品久久久久免费视高清

|

欧美日韩在线观看中文字幕

|

亚洲国产精品久久久久久

|

在线免费黄色

|

国产精品25p|

国产激情在线视频

|

伊人青青操

|

精品在线播放

|

福利在线播放

|

www.久久久.com

|

狠狠综合久久av一区二区小说

|

精品九九|

国产操片|

久久精品国产99国产精品

|

国产亚洲精品久久久闺蜜

|

成人欧美一区二区三区在线观看

|

殴美一区|

国产午夜精品久久

|

国产精品成人在线

|

龙珠z普通话国语版在线观看

|

日韩一级免费观看

|

国产精品久久久久久久久久久久久久久久

|

四虎影院最新地址

|

久久精选视频

|

精品影院

|

日韩亚洲

|

国产欧美日韩在线观看

|

欧美一级h

|

久久久久久九九九

|

色无欲天天天影视综合网

|

久久精品国产77777蜜臀

|

97超碰在线免费

|

成人免费视频网站在线观看

|

成人欧美一区二区三区黑人孕妇

|

日韩精品视频在线

|

91成人精品视频

|

91久久精品日日躁夜夜躁国产

|

欧美午夜精品久久久久免费视

|

欧美视频在线播放

|

欧美精品一区二

|

成人午夜视频网

|

jizz国产免费

|

午夜视频网站

|

五月婷婷色

|

中文字幕av一区

|

午夜精品一区二区三区在线视频

|

中文字幕日韩一区二区

|

av网站免费观看

|

亚洲 欧美 日韩 在线

|

欧美日韩国产综合视频

|

国产精品一区电影

|

蜜桃在线视频

|

国产成人久久精品一区二区三区

|

精品免费视频

|

日韩在线精品

|

国产一区二区视频在线

|

美女毛片|

欧美一区二区三区精品

|

日韩理伦在线

|

热久久这里只有精品

|

xxxx性欧美

|

亚洲 欧美 精品

|

91午夜伦伦电影理论片

|

中文字幕亚洲一区二区va在线

|

日本免费电影一区

|

伊人超碰

|

久久韩国

|

亚洲一本

|

综合视频一区二区三区

|

h片在线看|

黄色在线免费看

|

不卡久久|

亚洲精品视频在线免费播放

|

九一精品|

九九热精品视频

|

www.久久精品

|

久久精品国产99

|

人人操日日干

|

久久久久久国产免费视网址

|

国产成人精品一区二区在线

|

日韩国产二区

|

天天色天天色

|

欧美电影一区

|

国产成人精品一区二区三区视频

|

色婷婷综合久久久中文字幕

|

91婷婷射

|

一区二区在线视频

|

国产亚洲www

|

在线视频a

|

日本特黄特色aaa大片免费

|

91精品久久久久久久久入口

|

国产中文区二幕区2012

|

日韩欧美a级v片免费播放

|

欧美色欧美亚洲另类七区

|

国内成人免费视频

|

欧美一区久久

|

成人深夜小视频

|

亚洲精品二区

|

亚洲va中文字幕

|

欧美激情一区二区三区在线视频

|

亚洲免费精品

|

欧洲毛片|

亚洲激情一区二区

|

日韩国产欧美

|

国产精品久久久久一区二区三区

|

国产亚洲一区二区三区在线观看

|

美女久久久

|

男人天堂网址

|

久久久久黄

|

国产在线观看av

|

成人精品一区二区三区

|

一区二区中文字幕

|

欧美激情一区二区

|

欧美一区免费

|

欧美激情在线播放

|

日韩欧美国产一区二区三区

|

国产偷录视频叫床高潮对白

|

欧美炮房|

www国产成人免费观看视频

|

国产精品综合一区二区

|

久久久久一区

|

久久久影院|

激情五月婷婷

|

国产一区二区三区免费播放

|

国产高清在线精品一区二区三区

|

可以在线观看的黄色

|

互换娇妻呻吟hd中文字幕

|

国产一区二区免费

|

午夜小视频在线观看

|

久久国产视频一区二区

|

美女超碰在线

|

欧美一区二区三区在线视频

|

欧美日韩在线免费观看

|

天天操操|

精品成人免费一区二区在线播放

|

国产一区二区三区四

|

久久久久久久久久久久91

|

在线免费黄色小视频

|

狠狠综合|

国产欧美精品一区二区三区四区

|

精品无码久久久久国产

|

免费黄网视频

|

亚洲人人草

|

国产福利91精品一区二区三区

|

波多野结衣一区在线观看

|

一级毛片视频

|

日本做暖暖视频高清观看

|

a网站在线观看

|

久久免费视频在线

|

欧美日韩精品一区

|

91爱爱|

精品久久一区二区

|

亚洲成人网一区

|

欧美一级特黄aaaaaaa色戒

|

成人特区|

琪琪午夜伦伦电影福利片

|

99热热热热

|

日本黄色a级

|

91精品国产综合久久久久久丝袜

|

大陆毛片|

久久99国产精品

|

亚洲欧美一

|

色吊丝在线永久观看最新版本

|

成人在线一区二区三区

|

欧美中文在线

|

中文字幕永久第一页

|

97视频久久

|

国产精品自拍视频

|

91精品久久久久久久久久久久久久久

|

av片在线观看

|

91视频.com|

亚洲高清在线

|

制服 丝袜 激情 欧洲 亚洲

|

欧美成人精品一区

|

精品免费国产

|

国产精品久久免费视频

|

波多野结衣一二三

|

狠狠色狠狠色综合网

|

久久综合九色综合欧美狠狠

|

久草福利资源

|

一区二区三区视频免费在线观看

|

一道本一二三区

|

日韩色av

|

a在线看

|

久久久久久国产精品高清

|

欧美福利网

|

午夜精品久久久久久久久久久久

|

亚洲精品一区中文字幕乱码

|

风间由美一区二区三区在线观看

|

免费观看羞羞视频网站

|

日韩理伦片在线观看视频播放

|

日韩成人在线观看

|

精品亚洲一区二区三区在线观看

|

国产精品视频不卡

|

亚洲狠狠爱一区二区三区

|

欧美一级免费看

|

欧美一区永久视频免费观看

|

福利午夜

|

久久精品99

|

狠狠的日

|

成人精品久久久

|

国产在线一二

|

国产999精品久久久久久麻豆

|

国产精品视频一二三区

|

亚洲网站在线观看

|

成人福利|

国产精品视频播放

|

www.麻豆av|

91精品国产成人

|

亚州精品成人

|

国产最新视频在线

|

一二三区视频

|

天天天堂|

久久tv在线观看

|

一区二区三区欧美在线

|

黄网站免费在线观看

|

久久人|

国产片一区二区三区

|

黄色电影在线免费观看

|

精品成人免费一区二区在线播放

|

欧美中文字幕在线

|

久久久久久久av

|

久热伊人|

欧美中文字幕一区二区

|

福利午夜|

久久黄色

|

高清国产视频

|

福利91|

在线中文av

|

欧美日韩亚洲视频

|

免费毛片一区二区三区久久久

|

日韩精品视频免费专区在线播放

|

国产精品久久一区二区三区

|

亚洲精品乱码久久久久久蜜桃图片

|

国产乱码一区二区三区

|

蜜桃av人人夜夜澡人人爽

|

福利久久久|

欧美在线xxx

|

久久久久久久久久国产精品

|

黄色大片成人

|

国产精品一区二区三区免费

|

成人在线不卡

|

av在线成人

|

九九亚洲精品

|

色网在线观看

|

欧美精品一二三

|

国产在线观看一区

|

男女视频在线免费观看

|

国产日产精品一区二区三区四区

|

成人午夜免费视频

|

久久免费99精品久久久久久

|

日韩视频精品在线

|

国产精品一区亚洲二区日本三区

|

亚洲 欧美日韩 国产 中文

|

成人深夜免费视频

|

国产精品不卡视频

|

国产综合视频在线观看

|

99国产精品99久久久久久

|

艹艹网|

日韩精品久久久久久

|

久久精品亚洲

|

天堂精品一区二区三区

|

91视频久久

|

青青草99|

男人的天堂久久精品

|

日韩一区二区三区在线观看

|

国产精品日韩欧美

|

久久人操

|

午夜精品一区二区三区在线播放

|

伊人网在线免费观看

|

久久极品|

久久精品国产v日韩v亚洲

|

国产高清自拍

|

久久久美女

|

无码日韩精品一区二区免费

|

亚洲中出|

91免费看

|

亚洲精品一区二区三区精华液

|

久久久www|

日本一区二区不卡

|

人人操日日干

|

伊人天堂在线

|

亚洲精品成人

|

日韩成人在线一区

|

理论片91|

日本精品在线

|

国产在线欧美

|

日韩在线播放一区二区三区

|

麻豆成人在线

|

99视频免费在线观看

|

色婷婷综合久久久中文字幕

|

午夜成人免费视频

|

精一区二区

|

97碰碰碰免费公开在线视频

|

国产日韩欧美精品一区二区三区

|

黄色成人免费看

|

国产一区二区三区四

|

国产一级黄片毛片

|

国产精品日本欧美一区二区三区

|

国产精品久久片

|

国产精品久久久久久久一区探花

|

久久久久久久

|

久久国产精品久久

|

天天澡天天狠天天天做

|

久久精品国产亚洲

|

一区二区在线不卡

|

久久亚洲综合

|

中文字幕在线观看一区二区三区

|

欧美视频在线免费看

|

日韩国产精品一区二区三区

|

狠狠躁夜夜躁人人爽天天高潮

|

久久99国产伦子精品免费

|

精品在线看

|

av国产精品毛片一区二区小说

|

国产xnxx

|

日韩欧美在线视频

|

国产高清视频一区二区

|

超级碰在线视频

|

日韩不卡中文字幕

|

亚洲精品久久久

|

亚洲女人的天堂

|

theporn国产在线精品

|

在线中文日韩

|

九九热这里只有精品在线观看

|

不卡av电影在线观看

|

av日韩在线看

|

久久天堂|

国产成人激情

|

久综合在线|

91一级|

亚洲欧洲在线观看

|

国产精品欧美一区二区三区

|

天堂亚洲网

|

一级在线观看

|

剑来高清在线观看

|

久久精选视频

|

黄色一级大片视频

|

古装三级在线播放

|

午夜精品久久久久久久男人的天堂

|

黄视频网站免费观看

|

国产精品毛片一区二区三区

|

精品99久久久久久

|

亚洲午夜视频

|

激情久久久久

|

亚洲精品国产第一综合99久久

|

在线观看国产一级片

|

久久成人国产

|

日摸夜操|

亚洲精品乱码久久久久久蜜桃不卡

|

久久久久九九九九

|

日韩成人一级片

|

东京久久久

|

国产一区二区精品在线

|

日韩喷潮|

看亚洲a级一级毛片

|

欧美一区不卡

|

成人精品一区二区三区

|

国产99久久精品

|

在线视频 91

|

日韩国产欧美

|

在线视频中文字幕

|

毛片站

|

国产精品综合久久

|

日韩精品免费在线观看

|

日韩精品免费观看

|

а天堂中文官网

|

一色屋精品久久久久久久久久

|

www亚洲成人

|

国产高清视频在线

|

国内精品一级毛片国产99

|

a级性视频

|

伊人免费在线观看高清版

|

免费黄色在线视频

|

免费观看的黄色

|

亚洲天堂中文字幕

|

国产高清在线观看

|

欧美中文字幕

|

九九九久久久

|

成人欧美一区二区三区黑人孕妇

|

午夜视频在线免费观看

|

国产高清小视频

|

国产精品精品视频一区二区三区

|

国产亚洲欧美一区

|

亚洲精品久久

|

精品久久一区二区三区

|

国产日韩精品一区二区在线观看播放

|

久久人人爽人人爽

|

国产精品一区二区三区免费

|

www.99热|

国产精品久久久久久久久久久久久

|

久久九九精品视频

|

欧美一级视频免费

|

日韩精品专区在线影院重磅

|

国产一区二区在线观看视频

|

免费三片在线观看网站

|

91精彩视频在线观看

|

一区二区三区免费

|

北条麻妃99精品青青久久

|

麻豆亚洲|

欧美精品91|

国产激情91久久精品导航

|

一级黄色片aaa

|

国产精品69久久久久水密桃

|

欧美

|

亚洲婷婷综合网

|

久久久久久中文字幕

|

欧美视频一级片

|

特黄特色大片免费视频观看

|

成人影音

|

欧美人体一区二区三区

|

日韩视频免费

|

日韩国产免费观看

|

日本精品一区二区三区视频

|

正在播放欧美

|

50人群体交乱视频

|

欧美一区国产一区

|

国产精品自产拍在线观看

|

国产精品久久久久久一区二区三区

|

久久青青操|

九九久久久

|

99久精品|

欧洲一区二区三区

|

国产一区二区在线免费

|

国产精品自产av一区二区三区

|

国产成人视屏

|

日韩精品日韩激情日韩综合

|

国产精品久久久久久久久久久杏吧

|

日本不卡一区二区三区在线观看

|

久久视频一区二区

|

龙珠z国语291集普通话

|

中文字幕日韩欧美一区二区三区

|

韩国三级午夜理伦三级三

|

欧美视频精品在线

|

国产日韩一区二区

|

天天看天天爽

|

亚洲一区综合

|

亚洲精品一区二区三区蜜桃久

|

九色91视频

|

一级黄色片aaa

|

a在线免费观看

|

久久一区二区三

|

中国黄色在线视频

|

欧美久久精品

|

国产宾馆自拍

|

欧美精品网

|

国产精品久久久久久久久久久久久

|

亚洲精品免费看

|

国产日韩精品视频

|

高清国产一区二区三区四区五区

|

最新免费av网站

|

一级大毛片

|

男人的天堂久久

|

一区二区三区四区日韩

|

中文字幕在线观看网站

|

久久69精品久久久久久久电影好

|

一区二区三区影院

|

激情欧美一区二区三区中文字幕

|

综合网av

|

国产区第一页

|

欧美日韩国产精品一区

|

av电影一区二区

|

久久一区国产

|

久草电影网

|

国产精品久久久久久一级毛片

|

国产女精品

|

欧美中文在线

|

av中文字幕在线播放

|

性视频网站免费

|

欧美 亚洲 一区

|

欧美日韩国产在线播放

|

国产一区二区三区在线免费观看

|

狠狠干av|

99精品久久久久久久免费

|

精品国产欧美

|

av一区二区三区四区

|

www.亚洲

|

av在线免费网址

|

一区二区三区影视

|

欧美全黄|

精品美女在线

|

免费成人在线观看视频

|

av免费在线播放

|

久久国产精品无码网站

|

日韩3级

|

91视频8mav|

成人欧美

|

伊人看片

|

中文字幕日韩欧美

|

日本一级毛片视频

|

午夜家庭影院

|

av电影中文字幕在线观看

|

日韩中文字幕在线观看

|

julia一区二区三区中文字幕

|

日韩1区|

久久99国产一区二区三区

|

天天干天天爽

|

亚洲 欧美 综合

|

成人av影视在线观看

|

综合色婷婷一区二区亚洲欧美国产

|

91精品国产高清久久久久久久久

|

一区二区在线视频

|

久久精品一级

|

视频在线91

|

亚洲精选久久久

|

久热免费在线

|

在线不卡a资源高清

|

成人免费观看视频

|

亚洲超碰av|

精品国产一区二区三区在线观看

|

美女在线一区

|

亚洲精品乱码久久久久久花季

|

��վ֩���ģ�壺

国产大学生援交视频在线观看

|

一区二区三区在线免费看

|

婷婷在线观看视频

|

欧美日韩国产一区二区三区

|

久久激情五月丁香伊人

|

亚洲高清在线观看视频

|

久久青青|

午夜免费|

亚洲a网站

|

免费激情小视频

|

亚洲综合在线播放

|

久久亚洲国产精品

|

久久婷婷麻豆国产91天堂

|

91在线一区二区

|

日韩超碰在线观看

|

国产精品国产三级国产aⅴ中文

|

精品成人

|

99re99|

欧美激情精品久久久久久

|

欧美日韩在线免费观看

|

亚洲综合在线播放

|

久久va|

亚洲一级在线观看

|

玖玖精品

|

久久精品在线

|

亚洲经典视频在线观看

|

国产中文字幕在线观看

|

91久久精品

|

日韩精品在线免费观看视频

|

性大毛片视频

|

亚洲一区视频在线

|

久久精品久久久久

|

国产欧美日韩综合精品一区二区

|

成人午夜毛片

|

欧美综合久久久

|

国产中文视频

|

久久无码精品一区二区三区

|

成人国产网站

|

国产精品日韩欧美

|

国内自拍第一页

|

国产精品一区av

|

国产成人免费视频网站视频社区

|

亚洲一区二区三区在线

|

亚洲成年人影院

|

久久精品国产免费

|

黄理论视频

|

亚洲精品www久久久久久广东

|

浴室洗澡偷拍一区二区

|

欧美视频在线一区

|

国产精品久久久久久久久大全

|

亚洲精品视频免费看

|

成人片免费看

|

久久机热

|

播放一级毛片

|

美女视频一区

|

久久久久亚洲精品

|

亚洲精品一二三

|

欧美亚洲视频

|

精品美女久久久

|

国产真实乱全部视频

|

亚洲综合成人网

|

成年人网站在线免费看

|

国产一区999|

欧美第一区

|

日韩精品一区二区三区中文在线

|

www.久久久.com|

欧美一区二区三区xxxx监狱

|

国产精品久久精品久久

|

操操日

|

精久久

|

亚洲精品一区二区三区精华液

|

奇米影视7777

|

久久久久九九九九

|

在线区

|

h片在线免费观看

|

免费黄色小片

|

欧美日韩午夜

|

一区电影|

久久亚洲精品综合

|

精品免费视频

|

国产一区二区三区视频

|

一级a毛片

|

亚洲成人毛片

|

亚洲精品国产片

|

日本1区2区

|

视频一区二区三区在线观看

|

国产精选一区二区

|

欧美一区永久视频免费观看

|

国产精品久久久久久亚洲调教

|

午夜在线影院

|

亚洲一区二区伦理

|

91视频国产一区

|

国产精品久久久久久久久久免费看

|

婷婷色国产偷v国产偷v小说

|

国产一级一级毛片女人精品

|

欧美精品一区二区三区四区

|

欧美色v|

国产美女网站

|

成人亚洲免费视频

|

一区二区日韩精品

|

羞羞视频在线播放

|

久久精品综合

|

一区二区三区 在线

|

日韩欧美国产精品综合嫩v

高清av网站

|

国产午夜精品久久久久免费视高清

|

欧美日韩在线观看中文字幕

|

亚洲国产精品久久久久久

|

在线免费黄色

|

国产精品25p|

国产激情在线视频

|

伊人青青操

|

精品在线播放

|

福利在线播放

|

www.久久久.com

|

狠狠综合久久av一区二区小说

|

精品九九|

国产操片|

久久精品国产99国产精品

|

国产亚洲精品久久久闺蜜

|

成人欧美一区二区三区在线观看

|

殴美一区|

国产午夜精品久久

|

国产精品成人在线

|

龙珠z普通话国语版在线观看

|

日韩一级免费观看

|

国产精品久久久久久久久久久久久久久久

|

四虎影院最新地址

|

久久精选视频

|

精品影院

|

日韩亚洲

|

国产欧美日韩在线观看

|

欧美一级h

|

久久久久久九九九

|

色无欲天天天影视综合网

|

久久精品国产77777蜜臀

|

97超碰在线免费

|

成人免费视频网站在线观看

|

成人欧美一区二区三区黑人孕妇

|

日韩精品视频在线

|

91成人精品视频

|

91久久精品日日躁夜夜躁国产

|

欧美午夜精品久久久久免费视

|

欧美视频在线播放

|

欧美精品一区二

|

成人午夜视频网

|

jizz国产免费

|

午夜视频网站

|

五月婷婷色

|

中文字幕av一区

|

午夜精品一区二区三区在线视频

|

中文字幕日韩一区二区

|

av网站免费观看

|

亚洲 欧美 日韩 在线

|

欧美日韩国产综合视频

|

国产精品一区电影

|

蜜桃在线视频

|

国产成人久久精品一区二区三区

|

精品免费视频

|

日韩在线精品

|

国产一区二区视频在线

|

美女毛片|

欧美一区二区三区精品

|

日韩理伦在线

|

热久久这里只有精品

|

xxxx性欧美

|

亚洲 欧美 精品

|

91午夜伦伦电影理论片

|

中文字幕亚洲一区二区va在线

|

日本免费电影一区

|

伊人超碰

|

久久韩国

|

亚洲一本

|

综合视频一区二区三区

|

h片在线看|

黄色在线免费看

|

不卡久久|

亚洲精品视频在线免费播放

|

九一精品|

九九热精品视频

|

www.久久精品

|

久久精品国产99

|

人人操日日干

|

久久久久久国产免费视网址

|

国产成人精品一区二区在线

|

日韩国产二区

|

天天色天天色

|

欧美电影一区

|

国产成人精品一区二区三区视频

|

色婷婷综合久久久中文字幕

|

91婷婷射

|

一区二区在线视频

|

国产亚洲www

|

在线视频a

|

日本特黄特色aaa大片免费

|

91精品久久久久久久久入口

|

国产中文区二幕区2012

|

日韩欧美a级v片免费播放

|

欧美色欧美亚洲另类七区

|

国内成人免费视频

|

欧美一区久久

|

成人深夜小视频

|

亚洲精品二区

|

亚洲va中文字幕

|

欧美激情一区二区三区在线视频

|

亚洲免费精品

|

欧洲毛片|

亚洲激情一区二区

|

日韩国产欧美

|

国产精品久久久久一区二区三区

|

国产亚洲一区二区三区在线观看

|

美女久久久

|

男人天堂网址

|

久久久久黄

|

国产在线观看av

|

成人精品一区二区三区

|

一区二区中文字幕

|

欧美激情一区二区

|

欧美一区免费

|

欧美激情在线播放

|

日韩欧美国产一区二区三区

|

国产偷录视频叫床高潮对白

|

欧美炮房|

www国产成人免费观看视频

|

国产精品综合一区二区

|

久久久久一区

|

久久久影院|

激情五月婷婷

|

国产一区二区三区免费播放

|

国产高清在线精品一区二区三区

|

可以在线观看的黄色

|

互换娇妻呻吟hd中文字幕

|

国产一区二区免费

|

午夜小视频在线观看

|

久久国产视频一区二区

|

美女超碰在线

|

欧美一区二区三区在线视频

|

欧美日韩在线免费观看

|

天天操操|

精品成人免费一区二区在线播放

|

国产一区二区三区四

|

久久久久久久久久久久91

|

在线免费黄色小视频

|

狠狠综合|

国产欧美精品一区二区三区四区

|

精品无码久久久久国产

|

免费黄网视频

|

亚洲人人草

|

国产福利91精品一区二区三区

|

波多野结衣一区在线观看

|

一级毛片视频

|

日本做暖暖视频高清观看

|

a网站在线观看

|

久久免费视频在线

|

欧美日韩精品一区

|

91爱爱|

精品久久一区二区

|

亚洲成人网一区

|

欧美一级特黄aaaaaaa色戒

|

成人特区|

琪琪午夜伦伦电影福利片

|

99热热热热

|

日本黄色a级

|

91精品国产综合久久久久久丝袜

|

大陆毛片|

久久99国产精品

|

亚洲欧美一

|

色吊丝在线永久观看最新版本

|

成人在线一区二区三区

|

欧美中文在线

|

中文字幕永久第一页

|

97视频久久

|

国产精品自拍视频

|

91精品久久久久久久久久久久久久久

|

av片在线观看

|

91视频.com|

亚洲高清在线

|

制服 丝袜 激情 欧洲 亚洲

|

欧美成人精品一区

|

精品免费国产

|

国产精品久久免费视频

|

波多野结衣一二三

|

狠狠色狠狠色综合网

|

久久综合九色综合欧美狠狠

|

久草福利资源

|

一区二区三区视频免费在线观看

|

一道本一二三区

|

日韩色av

|

a在线看

|

久久久久久国产精品高清

|

欧美福利网

|

午夜精品久久久久久久久久久久

|

亚洲精品一区中文字幕乱码

|

风间由美一区二区三区在线观看

|

免费观看羞羞视频网站

|

日韩理伦片在线观看视频播放

|

日韩成人在线观看

|

精品亚洲一区二区三区在线观看

|

国产精品视频不卡

|

亚洲狠狠爱一区二区三区

|

欧美一级免费看

|

欧美一区永久视频免费观看

|

福利午夜

|

久久精品99

|

狠狠的日

|

成人精品久久久

|

国产在线一二

|

国产999精品久久久久久麻豆

|

国产精品视频一二三区

|

亚洲网站在线观看

|

成人福利|

国产精品视频播放

|

www.麻豆av|

91精品国产成人

|

亚州精品成人

|

国产最新视频在线

|

一二三区视频

|

天天天堂|

久久tv在线观看

|

一区二区三区欧美在线

|

黄网站免费在线观看

|

久久人|

国产片一区二区三区

|

黄色电影在线免费观看

|

精品成人免费一区二区在线播放

|

欧美中文字幕在线

|

久久久久久久av

|

久热伊人|

欧美中文字幕一区二区

|

福利午夜|

久久黄色

|

高清国产视频

|

福利91|

在线中文av

|

欧美日韩亚洲视频

|

免费毛片一区二区三区久久久

|

日韩精品视频免费专区在线播放

|

国产精品久久一区二区三区

|

亚洲精品乱码久久久久久蜜桃图片

|

国产乱码一区二区三区

|

蜜桃av人人夜夜澡人人爽

|

福利久久久|

欧美在线xxx

|

久久久久久久久久国产精品

|

黄色大片成人

|

国产精品一区二区三区免费

|

成人在线不卡

|

av在线成人

|

九九亚洲精品

|

色网在线观看

|

欧美精品一二三

|

国产在线观看一区

|

男女视频在线免费观看

|

国产日产精品一区二区三区四区

|

成人午夜免费视频

|

久久免费99精品久久久久久

|

日韩视频精品在线

|

国产精品一区亚洲二区日本三区

|

亚洲 欧美日韩 国产 中文

|

成人深夜免费视频

|

国产精品不卡视频

|

国产综合视频在线观看

|

99国产精品99久久久久久

|

艹艹网|

日韩精品久久久久久

|

久久精品亚洲

|

天堂精品一区二区三区

|

91视频久久

|

青青草99|

男人的天堂久久精品

|

日韩一区二区三区在线观看

|

国产精品日韩欧美

|

久久人操

|

午夜精品一区二区三区在线播放

|

伊人网在线免费观看

|

久久极品|

久久精品国产v日韩v亚洲

|

国产高清自拍

|

久久久美女

|

无码日韩精品一区二区免费

|

亚洲中出|

91免费看

|

亚洲精品一区二区三区精华液

|

久久久www|

日本一区二区不卡

|

人人操日日干

|

伊人天堂在线

|

亚洲精品成人

|

日韩成人在线一区

|

理论片91|

日本精品在线

|

国产在线欧美

|

日韩在线播放一区二区三区

|

麻豆成人在线

|

99视频免费在线观看

|

色婷婷综合久久久中文字幕

|

午夜成人免费视频

|

精一区二区

|

97碰碰碰免费公开在线视频

|

国产日韩欧美精品一区二区三区

|

黄色成人免费看

|

国产一区二区三区四

|

国产一级黄片毛片

|

国产精品日本欧美一区二区三区

|

国产精品久久片

|

国产精品久久久久久久一区探花

|

久久久久久久

|

久久国产精品久久

|

天天澡天天狠天天天做

|

久久精品国产亚洲

|

一区二区在线不卡

|

久久亚洲综合

|

中文字幕在线观看一区二区三区

|

欧美视频在线免费看

|

日韩国产精品一区二区三区

|

狠狠躁夜夜躁人人爽天天高潮

|

久久99国产伦子精品免费

|

精品在线看

|

av国产精品毛片一区二区小说

|

国产xnxx

|

日韩欧美在线视频

|

国产高清视频一区二区

|

超级碰在线视频

|

日韩不卡中文字幕

|

亚洲精品久久久

|

亚洲女人的天堂

|

theporn国产在线精品

|

在线中文日韩

|

九九热这里只有精品在线观看

|

不卡av电影在线观看

|

av日韩在线看

|

久久天堂|

国产成人激情

|

久综合在线|

91一级|

亚洲欧洲在线观看

|

国产精品欧美一区二区三区

|

天堂亚洲网

|

一级在线观看

|

剑来高清在线观看

|

久久精选视频

|

黄色一级大片视频

|

古装三级在线播放

|

午夜精品久久久久久久男人的天堂

|

黄视频网站免费观看

|

国产精品毛片一区二区三区

|

精品99久久久久久

|

亚洲午夜视频

|

激情久久久久

|

亚洲精品国产第一综合99久久

|

在线观看国产一级片

|

久久成人国产

|

日摸夜操|

亚洲精品乱码久久久久久蜜桃不卡

|

久久久久九九九九

|

日韩成人一级片

|

东京久久久

|

国产一区二区精品在线

|

日韩喷潮|

看亚洲a级一级毛片

|

欧美一区不卡

|

成人精品一区二区三区

|

国产99久久精品

|

在线视频 91

|

日韩国产欧美

|

在线视频中文字幕

|

毛片站

|

国产精品综合久久

|

日韩精品免费在线观看

|

日韩精品免费观看

|

а天堂中文官网

|

一色屋精品久久久久久久久久

|

www亚洲成人

|

国产高清视频在线

|

国内精品一级毛片国产99

|

a级性视频

|

伊人免费在线观看高清版

|

免费黄色在线视频

|

免费观看的黄色

|

亚洲天堂中文字幕

|

国产高清在线观看

|

欧美中文字幕

|

九九九久久久

|

成人欧美一区二区三区黑人孕妇

|

午夜视频在线免费观看

|

国产高清小视频

|

国产精品精品视频一区二区三区

|

国产亚洲欧美一区

|

亚洲精品久久

|

精品久久一区二区三区

|

国产日韩精品一区二区在线观看播放

|

久久人人爽人人爽

|

国产精品一区二区三区免费

|

www.99热|

国产精品久久久久久久久久久久久

|

久久九九精品视频

|

欧美一级视频免费

|

日韩精品专区在线影院重磅

|

国产一区二区在线观看视频

|

免费三片在线观看网站

|

91精彩视频在线观看

|

一区二区三区免费

|

北条麻妃99精品青青久久

|

麻豆亚洲|

欧美精品91|

国产激情91久久精品导航

|

一级黄色片aaa

|

国产精品69久久久久水密桃

|

欧美

|

亚洲婷婷综合网

|

久久久久久中文字幕

|

欧美视频一级片

|

特黄特色大片免费视频观看

|

成人影音

|

欧美人体一区二区三区

|

日韩视频免费

|

日韩国产免费观看

|

日本精品一区二区三区视频

|

正在播放欧美

|

50人群体交乱视频

|

欧美一区国产一区

|

国产精品自产拍在线观看

|

国产精品久久久久久一区二区三区

|

久久青青操|

九九久久久

|

99久精品|

欧洲一区二区三区

|

国产一区二区在线免费

|

国产精品自产av一区二区三区

|

国产成人视屏

|

日韩精品日韩激情日韩综合

|

国产精品久久久久久久久久久杏吧

|

日本不卡一区二区三区在线观看

|

久久视频一区二区

|

龙珠z国语291集普通话

|

中文字幕日韩欧美一区二区三区

|

韩国三级午夜理伦三级三

|

欧美视频精品在线

|

国产日韩一区二区

|

天天看天天爽

|

亚洲一区综合

|

亚洲精品一区二区三区蜜桃久

|

九色91视频

|

一级黄色片aaa

|

a在线免费观看

|

久久一区二区三

|

中国黄色在线视频

|

欧美久久精品

|

国产宾馆自拍

|

欧美精品网

|

国产精品久久久久久久久久久久久

|

亚洲精品免费看

|

国产日韩精品视频

|

高清国产一区二区三区四区五区

|

最新免费av网站

|

一级大毛片

|

男人的天堂久久

|

一区二区三区四区日韩

|

中文字幕在线观看网站

|

久久69精品久久久久久久电影好

|

一区二区三区影院

|

激情欧美一区二区三区中文字幕

|

综合网av

|

国产区第一页

|

欧美日韩国产精品一区

|

av电影一区二区

|

久久一区国产

|

久草电影网

|

国产精品久久久久久一级毛片

|

国产女精品

|

欧美中文在线

|

av中文字幕在线播放

|

性视频网站免费

|

欧美 亚洲 一区

|

欧美日韩国产在线播放

|

国产一区二区三区在线免费观看

|

狠狠干av|

99精品久久久久久久免费

|

精品国产欧美

|

av一区二区三区四区

|

www.亚洲

|

av在线免费网址

|

一区二区三区影视

|

欧美全黄|

精品美女在线

|

免费成人在线观看视频

|

av免费在线播放

|

久久国产精品无码网站

|

日韩3级

|

91视频8mav|

成人欧美

|

伊人看片

|

中文字幕日韩欧美

|

日本一级毛片视频

|

午夜家庭影院

|

av电影中文字幕在线观看

|

日韩中文字幕在线观看

|

julia一区二区三区中文字幕

|

日韩1区|

久久99国产一区二区三区

|

天天干天天爽

|

亚洲 欧美 综合

|

成人av影视在线观看

|

综合色婷婷一区二区亚洲欧美国产

|

91精品国产高清久久久久久久久

|

一区二区在线视频

|

久久精品一级

|

视频在线91

|

亚洲精选久久久

|

久热免费在线

|

在线不卡a资源高清

|

成人免费观看视频

|

亚洲超碰av|

精品国产一区二区三区在线观看

|

美女在线一区

|

亚洲精品乱码久久久久久花季

|