���Z��������Ӱ푣����F������֮�����ИI���ֻ��D�͵��C����ؔ��l���I�շ����Ј��A�ڣ��Ƀr�ل��vʷ�¸ߡ�

��| ��ɖ|��������

��Դ| �|����x��̣�ID��dgjdds��

���F�c�u��5��25�����g�l����2020���һ����ؔ��ؔ���@ʾ�����F2020Q1�I�I����167.53�|Ԫ���^����ͬ�ڵ�191.73�|Ԫ�p��12.6%�������^�Ј��A�ڵ�161.14�|Ԫ�����F2020Q1�\�I̝�p17.15�|Ԫ���^����ͬ�ڵ��\�I̝�p13�|Ԫ�U����31.6%����̝�p15.79�|Ԫ���Ј��A�ڃ�̝�p16.41�|Ԫ��

������Դ�����F�c�uؔ��

������Դ�����F�c�uؔ��

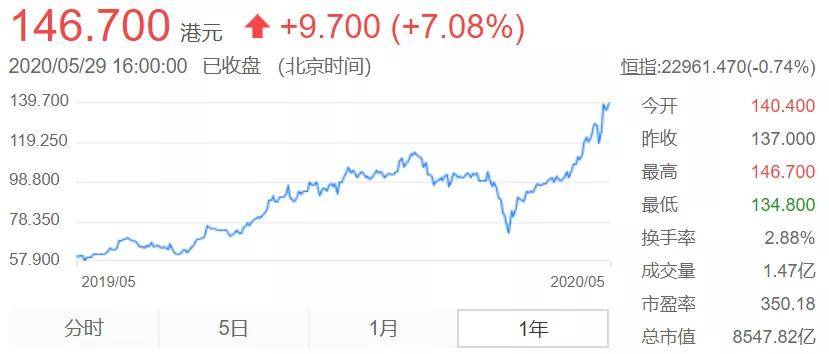

���ϣ��������g�����F�y���̼ҡ����ߡ����Ƀr���F���^�����g�ԡ�����5��29���ձP�����F�Ƀr�_��146.7��Ԫ�������ԁ������_��42%����ֵ�s��1102�|��Ԫ��Ҳ�ǃH���ڰ�����vӍ���������M��ǧ�|��Ԫ�㘷�����Ї����W�Ƽ���˾��

►�I��һ�[

������Ӱ푣����Fһ���ȃɴ�I�����R���𣬌������w�I���»�12.6%��168�|Ԫ�����У���һ���ȁ��Բ�����u�������94.9�|Ԫ���^����ͬ�ڵ�107.05�|Ԫ�½�11.4%�����ꡢ���ØI�������30.94�|Ԫ���^����ͬ�ڵ�44.92�|Ԫ�½�31.1%���I�ռ������������41.68�|Ԫ���^����ͬ�ڵ�39.75�|Ԫ���L4.9%��

������Դ�����F�c�uؔ��

������Դ�����F�c�uؔ��

���⣬һ�������F���\�I�ɱ�ͬ���½�18.1%��116�|Ԫ���\�I�M�Þ�65.7�|Ԫ����Ҫ�����������g�I�����p�٣����¸��I�ճɱ����Ñ��a�N�p�١����У��I�N�M��ͬ�����{13.7%��32�|Ԫ���аl�M��ͬ�����L12.8%��23�|Ԫ�������M��ͬ�����L5.7%��10.7�|Ԫ��

������Դ�����F�c�uؔ��

������Դ�����F�c�uؔ��

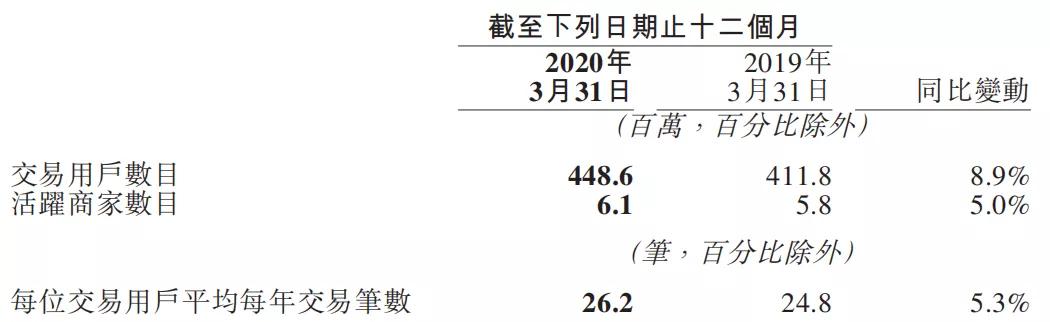

����2020��3��31�գ�ƽ�_�����Ñ����_��4.48�|��ͬ�����L8.9%��ÿλ�����Ñ�ƽ��ÿ�꽻�P��26.2�P�����S�̼Ҕ�6.1�|��ͬ�����L5%��

������Դ�����F�c�uؔ��

������Դ�����F�c�uؔ��

����2020��3��31�գ����F�ĬF�F��ȃr��Ͷ���Ͷ�Y�քe��141�|Ԫ��424�|Ԫ��

►һ��������ӄ����ИI���ϻ������D�C

���F2020Q1���u�;��ØI�յġ�������롱�p�٣�����ɠI���»�����Ҫԭ���@�����������������gƽ�_ӆ�����Ĝp�١�

������Դ�����F�c�uؔ��

������Դ�����F�c�uؔ��

�����Dz�����u�I�գ�2020Q1�����~ͬ�Ȝp��5.4%��715�|Ԫ���վ����P��ͬ�Ȝp��18.2%��1500�f�����͆rͬ�����L14.4%����K���²�����u������ͬ�Ȝp��11.4%��95�|Ԫ�����У��������p��13.7%��86�|Ԫ���ھ��I�N��������ͬ�����L20.9%��9.2�|Ԫ��

��Ҫ����������g������u��ӆ����ͬ�Ȝp����17.3%���Լ��R�r���߀���������ߵȣ����ߌ���׃�F���½���

����ǵ��ꡢ���ØI�գ�һ��������ͬ���½�31.1%��31�|Ԫ���h���½�51%���Ă��������������ØI�Ղ�������2019Q1��24.25�|Ԫ���p��51%��12�|Ԫ��һ�������F���ȾƵ��gҹ��ͬ���½�45.5%���h���½�61.0%��42.8�|�������ڴˣ��ھ��I�N����Ҳ���̼ҵ�ƽ�������½���ͬ�Ȝp��8.2%��

������I�ռ������ֲ����������g�������r���۞�����ķDz�����M����Ѹ�����࣬���F���͡��f��Կɵ��ҡ���Ʒ���J֪���Լ���I������ͬ�����L4.9%��42�|Ԫ�����в������뱻�W�s܇���ռ�B2B�����朷�������p�٣���������Ӱ푣������N��

�������ı��������ƽ�_�����F�ĘI���x���_��ʳס�С���������ġ��ܺ��ߡ�����

������u�I���ڹ��o�˼�����˷�������R�������𡣏ͮa���в��_�������^������ӆ������3�µ�ǰ��δ��ȫ�֏͵�����ˮƽ����K�����˲�����u�I�յ�ӆ����ͬ�ȳ��Fؓ���L���վ����P��ͬ�Ȝp��18.2%��

�������g������I���������һ֏��ٶ����@����ڲ�����u�����ڴ�����������e���w�DŽ����ʘ����P���գ�ͨ���漰����Ⱥ�������н��|������һ���ȹ���ɂȾ����ֵ�λ��

����K�����^ȥ�����������g�����ġ��ИI���ϻ��D׃�������m�����L�ځ����@���Ƅ����á���

�����M�߶ˣ�����������Ñ����M�О�����B�������F�����Ĕ����������������g�����M�ߌ��߃rʳƷe��ƫ�ò������ӣ���������M���_ʼʹ�����u�������M���ͣ��Ƅ���һ���ȿ͆rͬ���ϝq14.4%��

���̼Ҷˣ��������g������I�ܴ죬���Fһ����f���̼Ҍ��F���ֻ��D�ͣ�һ�����ṩ�a�N�����M����֧�ֵ��Ԝp�p�̼�ؓ����ֵ��ע����ǣ�����������ИI���ֻ����M�̡����߶˲͏d���뾀�ϣ���С�ͪ�������̼Ҽӏ��ˌ����u���յ���ҕ��������������g�����u����Ψһ�������Դ��

���ԣ����錦���Ƅ��ИI���ϻ����L��څ��������e�O�ģ��@�Mһ�����������F����δ��Ͷ������ġ������F���������w����Ч�IJ�������W�j�����������g�l�]�˳����»��A�Oʩ����Ҫ���á�

►�y�ֿ��ߣ����Fȫ��λ�������M���K

������r������Ύ����̼ҏͮa������ƽ�_����Ҫ�΄գ����F����⡣

���˅f����С���̼ҽ�Q���������Y�����}���֏͠I�\�����F�Ƴ��Ķ�N���ִ�ʩ�������p�������L���M��Ч���Լ��@�Ã������ʵ��̘I�J��ȡ�

��̼����M�����F���M����ϵ���Ŀ���硰���Ĵa���������IJ͏d�����������桱�������̼Ҍ������c��ȫ�e�����̻����˜ʻ������ֻ������F�Խ���3���_ʼ�c�ط������������Ƴ����������M�������������M�߰l�ſ����ڱ��ط��յă���ȯ�Դ̼����M������K��

�������g���H����h�^�����F�͞��̑��ṩ���3000�fԪ��ͬ�r�����Fͨ�^�ӿ���®aƷ���գ��f���̑��Ԕ��ֻ��\�I���I�N�ֶν��͓pʧ��

ᘌ�������Ӱ�����صľƵ�I�գ����F�Ƴ�������ס���Ŀ��������Ƶ��ƶ����A����ʩ������˷�������������ۙ���M���Y�ϣ����Mȡ���Aӆ�Լ��~��ס���ۿۡ�ԓӋ��ȡ���@���Mչ���ɹ�����ȫ�����ق����еı���Ƶ���롣

���鱾�ط��յ��I��ƽ�_�����F�ă������ړ���4.48�|����Ƚ����Ñ���610�f�������̼ң����Ը�Ч�؞��̼Һ�����Ʒ������ʴ_��Ч�ط��������������a�N���̼����M��

�Ĕ������F�������@�������ߑ�ȡ���˲����Mչ����3�µ����һ�ܣ����Fƽ�_�����г�7���̑������u�����֏�������ǰ��60%���ϣ�߀��3���̑����u������ȫ���^����ǰ���ڡ����ġ�ϵ���e����Ƅ��£�ȫ�����|�̑���ӆ�������L�_61.6%��ƽ�_������ס���Ƶ��̑��gҹ��3�µ�ͬ���ѻ֏ͼs�ųɡ����⣬���F���چ����ˡ����L�Єӡ����fС��Ӌ����ͨ�^���ֻ�����С�ꌍ�F���K������5������ƽ�_��С��ӆ�������2�����ܾ����L��28����

���F���w݆��֮�£����L���������ԼӴaͶ����ڱ��С������F�Wُ���I�գ�������r�ڳГ����ˡ����л��A�Oʩ�������ã��Űl���µ����L������δ�팢�����@�üӴaͶ�롣

���ԣ����F�����ģ����кܴ��������g��

►���F�Ƀr�ٝq�������ࡱ��һ����

�ĹɃr���F���������F�����ϰ����ԁ��������^42%���������gҲ���F���˿��ٵĻ֏�������������c�����H����һ���r�g��һ����ؔ��l���������F�Ƀr�_���vʷ�¸ߡ���146.7��Ԫ��

���ڣ���ҙC���������{���FĿ�˃r��Ħ����ͨ�Q��ӯ���������ƣ�Ŀ�˃r���_��165��Ԫ�����y����Ŀ�˃r����160��Ԫ���u�����I�롣�簴�Ј��A�y�����F߀�s��10%���ϝq���g������ֵ���_��1200�|���𣬳ɞ��^������vӍ֮�������M��ǧ�|��Ԫ�㘷�����Ї����W�Ƽ���˾��

��ʲô�Ј�һ���J�����F�и����������g��

���ڡ�ǧ�F��𡱕r�����F�đ����������ѽ��@�������������F�܉��������_���¡���ʹ�������_�y�I�{�������YԴ�����YԴ��������Ҫ�ĵط���

������u��;����ИI������K���V��׃�F�ʵ�����Լ��Ƶ��gҹ���ij��A�����L�������Fӯ���������w�F���Ј��A�y���S���Ї����л��M�̡������������L����ͥҎģ�sС�����^�m�Ƅ�����Ͳ͡����u�ИI���m�U���Ї�������u�������ИIδ��ʮ���Ԍ�̎�ڿ��ٰlչ���S��r�ڡ����⣬���F��܇����늌��I��Ҳͨ�^���S����µ������rֵ��

����֮�����F��̎��ِ������Ҏģ�������Ȱl�����ѽ��������ټ����������������������յ��ھ������mȻ���ژI��ͬ���»������L�h�����õġ�

����K�����^ȥ���Ƀr��һ�r�ģ������F���鱾����������»����ărֵ�����L�ڿɳ��m�ġ�

��վ֩���ģ�壺

97人人爱

|

日韩在线播放一区

|

中国一级毛片

|

精品伊人|

av国产精品|

一区在线视频

|

成年视频在线观看福利资源

|

亚洲无吗天堂

|

黄色片免费看.

|

国产免费网址

|

黄色片在线|

日本精品一区二区三区在线观看

|

欧美精品被

|

精品日韩一区二区

|

蜜桃视频一区二区三区

|

欧美成人精品一区二区男人看

|

国产精品精品

|

亚洲精品久久久一区二区三区

|

av国产精品

|

欧美一级在线播放

|

国产精品久久久久久久久久东京

|

在线亚洲精品

|

亚洲aaa在线观看

|

欧美激情视频一区二区三区在线播放

|

天堂成人av|

日韩欧美在线播放视频

|

日韩一区欧美一区

|

中国一级毛片免费

|

久久国产精品亚洲

|

青青久久久|

亚洲黄色av网站

|

亚洲高清在线

|

精品福利av导航

|

五月网婷婷

|

免费av大全

|

日韩三区

|

久久久久久国产

|

久久电影国产

|

亚洲国产精品成人无久久精品

|

特黄毛片

|

亚洲精品影院在线

|

国产一区亚洲二区三区

|

亚洲高清在线视频

|

日韩精品一区二区三区在线播放

|

亚洲www视频|

亚洲精品乱码久久久久久国产主播

|

国产91在线播放精品

|

日韩精品区

|

日韩在线视频一区

|

99久久99热这里只有精品

|

亚洲国产婷婷

|

国产老女人精品毛片久久

|

天天澡天天狠天天天做

|

日韩精品视频免费专区在线播放

|

精品久久久免费视频

|

精品久久久久久久久久久久久久久

|

人人爱超碰

|

国产精品一区二区三区四区

|

亚洲三级在线观看

|

亚洲国产精品一区二区久久

|

午夜激情电影在线

|

国产一区二区三区在线免费观看

|

五月激情综合婷婷

|

欧美一级久久久

|

一区二区三区四区在线

|

久久综合久久久

|

日韩a级免费视频

|

亚洲精品一区二三区不卡

|

久久av一区二区三区亚洲

|

国产一级黄色大片

|

久久久久久91亚洲精品中文字幕

|

久久精品国产99

|

亚洲精品自拍视频

|

玖玖国产精品视频

|

欧美黄色一区二区

|

男女羞羞视频网站18

|

a√毛片

|

91免费视频

|

亚洲综合99

|

色综久久

|

久久免费国产

|

亚洲精品在线国产

|

久草在线

|

国产成人一区二区三区

|

国产精品久久久久久久久久东京

|

天天夜夜操

|

国产视频一区二区在线

|

亚洲女人天堂av

|

91精品福利

|

蜜桃视频一区二区

|

国产精品视频一二三区

|

高清一区二区三区视频

|

欧美日本韩国在线

|

欧美黄色性视频

|

国产精品69毛片高清亚洲

|

国产特级毛片

|

欧美成人a|

影音先锋亚洲资源

|

国产精品视频免费观看

|

欧美成人a

|

a网站在线观看

|

一级黄色片看看

|

国产在线小视频

|

国产午夜精品一区二区三区

|

成人做爰9片免费视频

|

亚洲高清资源

|

国产精品中文

|

亚洲国产欧美一区二区三区久久

|

日韩久久久久久

|

国产精品一区二区三区在线免费观看

|

99精品欧美一区二区三区综合在线

|

91成人黄色

|

av综合站|

欧美午夜一区二区福利视频

|

99亚洲精品

|

欧美一级片免费播放

|

国产一区二区av

|

国产精品1区2区

|

欧美精品区

|

黄色影片网址

|

羞羞在线观看视频免费观看hd

|

精品久久久久久久久久久

|

午夜小影院|

一级片手机免费看

|

国产视频一区二区三区四区

|

欧美日韩在线观看一区二区三区

|

国产精品久久精品久久

|

久久久tv

|

欧美日韩干

|

黄色直接看

|

欧美精品黄色

|

中文字幕av黄色

|

国产高清视频在线

|

www.久久.com

|

最近免费中文字幕在线视频2

|

欧美第一视频

|

欧美午夜视频

|

狠狠夜夜|

久久久久无码国产精品一区

|

国产一区二区三区在线免费观看

|

成人av网站在线观看

|

久久三区|

亚洲欧美国产毛片在线

|

成人免费激情视频

|

久久久精品国产

|

999免费视频

|

狠狠干狠狠干

|

簧片毛片

|

亚洲第一国产精品

|

国产一区中文字幕

|

国产精品久久av

|

日本五月婷婷

|

久一久久

|

中文字幕一区二区三区在线视频

|

91性高湖久久久久久久久网站

|

亚欧洲精品视频在线观看

|

欧美日韩一区二区视频在线观看

|

视频1区2区

|

久久久精品欧美一区二区免费

|

精品国偷自产国产一区

|

国产情侣91

|

精品国产99

|

一级a性色生活片久久毛片波多野

|

中文字幕亚洲字幕一区二区

|

亚洲一区中文字幕

|

毛片视频播放

|

国产91av视频在线观看

|

国产精品久久久久一区二区三区

|

一区二区三区免费

|

国产91精品在线

|

亚洲成人精品在线观看

|

国产性色|

国产在亚洲 线视频播放

|

一区二区三区影院

|

免费av观看

|

羞羞羞网站

|

狼人狠狠干

|

精品久久中文字幕

|

91精品区

|

一本一道久久a久久精品综合蜜臀

|

精品久久久久久久久久久

|

成人毛片在线观看视频

|

99re免费视频精品全部

|

亚洲三级视频

|

99久久精品一区二区成人

|

久久国产一区二区

|

精品国模一区二区三区欧美

|

国产一区二区三区四区在线观看

|

中文字幕在线视频免费观看

|

在线观看中文字幕

|

久久av一区二区三区亚洲

|

91在线免费视频

|

午夜精品亚洲日日做天天做

|

成人av免费在线

|

在线观看黄色大片

|

一区二区国产精品

|

亚洲欧美在线免费

|

亚洲国产视频一区

|

国产精品嫩草55av

|

国产精品乱码人人做人人爱

|

色人人|

99精品视频在线免费观看

|

日韩中文字幕在线免费

|

欧美成人精品一区二区男人看

|

99久久夜色精品国产网站

|

亚洲欧美精选

|

午夜精品网站

|

狠狠躁夜夜躁人人爽天天高潮

|

美女黄在线观看

|

日日爱夜夜爽

|

国产特级毛片aaaaaa毛片

|

成人av免费观看

|

美女久久|

中文字幕一区二区三区四区五区

|

极品毛片

|

在线欧美成人

|

欧美日韩91

|

999在线观看精品免费不卡网站

|

www伊人|

91精品一区二区三区久久久久久

|

国产精品久久国产精品

|

日韩中文字幕国产

|

日韩视频精品在线观看

|

亚洲国产视频精品

|

成人av一区二区三区

|

成人av片在线观看

|

狠狠影院

|

中文字幕一区二区三区乱码图片

|

日韩成人国产

|

高清精品一区二区

|

海外中文字幕在线观看

|

欧美久草

|

国产农村妇女精品

|

美女网站视频免费黄

|

亚洲精品美女久久

|

亚洲成年人影院

|

91久久精品国产91久久

|

久久99国产精品免费网站

|

黄色一级片视频播放

|

成人三级网址

|

国产v日产∨综合v精品视频

|

成人看片免费

|

人人干天天干

|

亚洲国产精品一区二区www

|

中文在线一区

|

日韩视频在线观看

|

久草视频免费在线播放

|

国产一区二区精品在线观看

|

1000部精品久久久久久久久

|

激情欧美日韩一区二区

|

精品国产乱码久久久久久丨区2区

|

精品国产一区一区二区三亚瑟

|

一区二区三区四区免费观看

|

日韩欧美一区二区三区视频

|

日韩中文字幕视频

|

欧美video|

91九色在线

|

中文字幕一区在线观看视频

|

色婷婷国产精品免费网站

|

成人在线观看一区

|

久久tv在线观看

|

米奇狠狠操

|

麻豆精品久久

|

中文字幕在线观看av

|

一级黄色a视频

|

国产男人天堂

|

精品无码久久久久国产

|

中文字幕 亚洲一区

|

日韩超级大片免费看国产国产播放器

|

亚洲不卡视频

|

国产黄|

精品一区二区三区不卡

|

国产成人久久

|

毛片链接

|

特黄视频|

国产精品极品美女在线观看免费

|

国产最新精品视频

|

成人在线www|

91社影院在线观看

|

六月丁香啪啪

|

国产高清免费

|

国产精品美女www爽爽爽软件

|

午夜视频在线观看网站

|

久久综合九色综合欧美狠狠

|

国产精品12|

美女久久久久

|

免费在线国产

|

a久久久|

久久久久国产一区二区三区

|

国产精品影院在线观看

|

日韩三级视频

|

国产成人久久精品麻豆二区

|

亚洲色图p

|

成人在线免费小视频

|

天天精品视频免费观看

|

久久窝|

曰本人一级毛片免费完整视频

|

国产做a爰片久久毛片a我的朋友

|

一区二区精品视频

|

最近韩国日本免费观看mv免费版

|

中文一区二区

|

99精品视频一区二区三区

|

羞羞视频网站免费看

|

欧美精品亚洲精品日韩精品

|

国产婷婷精品

|

日韩中文字幕在线播放

|

国产伦精品一区二区三区在线

|

精品久久久久av

|

成人精品一区二区三区

|

欧美日韩一区二区三区视频

|

欧美精品一区二区三区蜜桃视频

|

精品久久久久一区二区国产

|

亚洲艹

|

成人情趣视频

|

在线免费视频一区二区

|

老司机福利在线观看

|

国产综合久久久久久鬼色

|

日韩福利在线观看

|

日本狠狠操|

国产精品久久久久久久一区探花

|

特级生活片

|

欧美成人a|

精品99在线|

国产精品视频一区二区三区

|

亚洲精品在线视频观看

|

制服 丝袜 激情 欧洲 亚洲

|

国产高潮失禁喷水爽网站

|

欧美一级在线

|

国产精品久久久久婷婷二区次

|

日韩视频一二

|

在线区|

毛片网络

|

成人精品视频免费在线观看

|

一级黄色片看看

|

日日骚|

欧美福利一区二区

|

午夜精品久久久久久久久

|

亚洲高清视频一区二区

|

中文日韩在线

|

国产伊人99

|

亚洲 欧美 日韩在线

|

操操操操操操

|

黄色片在线免费观看

|

亚洲国产1区

|

九七超碰在线

|

国产日韩欧美综合

|

久久久精品国产

|

黄色一级视频

|

精品免费视频一区二区

|

黄色在线观看

|

国产伦精品一区二区三区照片91

|

亚洲自拍在线观看

|

91免费观看

|

国产高清视频在线

|

在线观看成人小视频

|

欧美精品一区二区三区手机在线

|

91免费在线看

|

国产精品影院在线观看

|

欧美日韩免费在线

|

日韩一区二区在线免费观看

|

51ⅴ精品国产91久久久久久

|

天天爱爱网

|

91麻豆精品国产91久久久更新时间

|

亚洲最大的黄色网

|

欧美亚洲性视频

|

在线中文字幕视频

|

在线日本中文字幕

|

美女逼网站|

欧美一级毛片免费看

|

久久久久久亚洲

|

99资源|

97色综合

|

日韩精品一区二区三区第95

|

一级a毛片

|

中文字幕日韩久久

|

成人在线一区二区三区

|

免费av在线网站

|

男女啪啪无遮挡

|

99精品视频一区二区三区

|

北条麻妃国产九九九精品小说

|

香蕉av777xxx色综合一区

|

一级片在线观看视频

|

免费毛片大全

|

国产精品久久

|

国产激情在线视频

|

很黄很色很爽的视频

|

思热99re视热频这里只精品

|

欧美日韩成人在线播放

|

嫩草影院永久入口

|

久久久精品国产

|

亚洲精品v

|

波多野结衣一二三区

|

色综合99

|

亚洲色图一区二区三区

|

国精品一区

|

能免费看av的网站

|

亚洲成人日本

|

大香伊在人线免97

|

91精品久久久久久久久久入口

|

久久之精品|

精品国产乱码久久久久久1区二区

|

久久久久久亚洲精品

|

黄色一级大片在线免费看产

|

久久久久无码国产精品一区

|

国产精品美女久久久久久久久久久

|

亚洲男人的天堂在线播放

|

高清一区二区三区

|

91高清在线

|

精品国产一区二区三区在线观看

|

一级h片

|

日韩中文字幕免费观看

|

日韩高清在线一区

|

精一区二区

|

91精品国产综合久久久久久丝袜

|

国产在线h|

免费看国产片在线观看

|

久久av网

|

黄色免费网站在线看

|

亚洲影视一区

|

亚洲一区二区精品视频

|

亚洲视频在线播放

|

久久电影国产

|

国产免费一区二区

|

欧美在线操|

欧美日韩在线免费观看

|

久久精品成人一区二区三区蜜臀

|

午夜影院免费观看视频

|

久久综合亚洲

|

欧美激情欧美激情在线五月

|

在线视频一区二区三区

|

日本视频中文字幕

|

亚洲精品乱码久久久久久国产主播

|

99久久夜色精品国产亚洲1000部

|

在线久草|

国产激情在线观看视频

|

精品久|

一区二区国产精品

|

99riav国产精品

|

国产午夜精品美女视频明星a级

|

亚洲第一福利视频

|

国产一区二区在线免费

|

日韩一级视频

|

欧美日韩国产一区二区三区

|

精品成人久久

|

中文字幕在线视频免费观看

|

国产大奶视频

|

国产偷国产偷精品高清尤物

|

一区二区三区有限公司

|

精品久久久久久久久久久久久久

|

精品久久久一区

|

午夜影院黄色

|

日本特黄特色aaa大片免费

|

亚洲免费av在线

|

国产精品亚洲一区二区三区在线

|

日韩一及片

|

丰满少妇久久久久久久

|

色欧美日韩

|

日韩高清在线一区

|

天堂√在线观看一区二区

|

高清国产午夜精品久久久久久

|

北条麻妃国产九九九精品小说

|

亚洲综合在线一区二区

|

gav成人免费播放视频

|

午夜免费

|

久久高清一区

|

91天堂|

91电影在线观看

|

一级毛片电影

|

99精品欧美一区二区蜜桃免费

|

精品少妇一区二区三区日产乱码

|

亚洲视频一区二区三区四区

|

毛片网站大全

|

国产精品久久久久久久久免费

|

丁香婷婷久久久综合精品国产

|

午夜午夜精品一区二区三区文

|

麻豆一区二区三区

|

日本成人中文字幕

|

国产精品久久九九

|

av超碰|

午夜视频在线免费观看

|

九九re|

亚洲视频精品在线

|

国产乡下妇女做爰视频

|

国产欧美在线视频

|

av国产精品毛片一区二区小说

|

a在线观看免费视频

|

久久久久久久久久毛片

|

久久在线|

亚洲一区中文字幕在线观看

|

国产精品1区二区

|

成人影院在线

|

黄色片视频免费

|

亚洲h|

久久这里只有精品免费

|

日本久久免费

|

99精品久久久久

|

91成人在线

|

欧美精品1区2区

|

日韩www|

欧美日韩国产综合视频

|

精品久久久久久久久久久久久久

|

精品国产乱码一区二区三区

|

人人射人人草

|

亚洲精品日韩在线

|

日本亚洲精品一区二区三区

|

中国免费看的片

|

欧美在线视频网

|

亚洲国产精品久久久

|

欧美 日韩 国产 一区

|

日韩视频在线观看中文字幕

|

欧美一级片在线

|

亚洲毛片网站

|

国产亚洲一区二区三区在线

|

亚洲高清视频网站

|

日韩精品久久久

|

亚洲欧美日韩另类精品一区二区三区

|

国产一区二区三区久久久久久久久

|

九九热精品视频

|

大吊一区二区

|

亚洲午夜在线

|

粉嫩在线

|

久久久精品久久

|

精品国产不卡一区二区三区

|

91精品国产综合久久久久久丝袜

|

久久精精品

|

日韩大片一区

|

国产精品久久天天躁

|

久久精品欧美一区二区三区不卡

|

粉嫩国产精品一区二区在线观看

|

性处破╳╳╳高清欧美

|

粉嫩视频在线观看

|

天天综合欧美

|

黄色影片网址

|

黄色a视频|

午夜久久网站

|

在线观看免费毛片视频

|

资源av|

亚洲精品成人

|

中文字幕av一区二区

|

欧美14一18处毛片

|

色婷婷久久一区二区三区麻豆

|

午夜精品一区二区三区免费视频

|

九九亚洲

|

国产亚洲精品久久久优势

|

欧洲精品乱码久久久久蜜桃

|

欧美成人精品一区二区三区

|

精品亚洲一区二区

|

午夜精品网站

|

精品日韩一区二区三区

|

国产福利片在线观看

|

天天爽夜夜爽夜夜爽精品视频

|

五月天婷婷精品

|

国产精品有限公司

|

久在草视频

|

国产免费av在线

|

91成人精品视频

|

亚洲一区在线日韩在线深爱

|

午夜免费

|

亚洲日本欧美日韩高观看

|

日本三级2018

|

青青久久av北条麻妃海外网

|

亚洲精品一区久久久久久

|

亚洲三区电影

|

成人看片在线

|

六月色婷婷

|

亚洲一区二区三区高清

|

精品久久久久久久久久久

|

国产91色在线 | 亚洲

|

国产日韩高清在线

|

午夜免费视频网站

|

在线久草

|

国产精品久久国产精品

|

99久久精品免费

|

叶山小百合av一区二区

|

99成人在线视频

|

久久久精品亚洲

|

91免费看网站

|

亚洲欧美激情在线

|

精品国产一区二区在线

|

日韩欧美大片在线观看

|

日韩精品中文字幕在线播放

|

91精品久久久久久久

|

在线观看亚洲一区二区三区

|

精品成人

|

国产精品久久久久久久久福交

|

国产精品观看

|

欧美一区二区三区视频

|

91精品啪aⅴ在线观看国产

|

1区2区3区视频

|

国产二区视频

|

先锋av资源网

|

久久这里只有精品首页

|

高清一区二区三区

|

国产精品婷婷午夜在线观看

|

91视频免费观看

|

日韩在线播

|

国产精品1区2区3区

午夜视频网站

|

久久精品性视频

|

国产精品视频播放

|

男人的天堂视频网站

|

国产激情在线看

|

亚洲不卡视频

|

性色av一区二区三区

|

色橹橹欧美在线观看视频高清

|

天天综合永久入口

|

国产精品亲子伦av一区二区三区

|

黄色a级网站

|

国产精品三级在线

|

亚洲精品视频在线看

|

亚洲精彩视频在线观看

|

成人免费毛片aaaaaa片

|

91精品国产乱码久久久久久久久

|

午夜视频网

|

欧美 日本 国产

|

国产视频第一页

|

��վ֩���ģ�壺

97人人爱

|

日韩在线播放一区

|

中国一级毛片

|

精品伊人|

av国产精品|

一区在线视频

|

成年视频在线观看福利资源

|

亚洲无吗天堂

|

黄色片免费看.

|

国产免费网址

|

黄色片在线|

日本精品一区二区三区在线观看

|

欧美精品被

|

精品日韩一区二区

|

蜜桃视频一区二区三区

|

欧美成人精品一区二区男人看

|

国产精品精品

|

亚洲精品久久久一区二区三区

|

av国产精品

|

欧美一级在线播放

|

国产精品久久久久久久久久东京

|

在线亚洲精品

|

亚洲aaa在线观看

|

欧美激情视频一区二区三区在线播放

|

天堂成人av|

日韩欧美在线播放视频

|

日韩一区欧美一区

|

中国一级毛片免费

|

久久国产精品亚洲

|

青青久久久|

亚洲黄色av网站

|

亚洲高清在线

|

精品福利av导航

|

五月网婷婷

|

免费av大全

|

日韩三区

|

久久久久久国产

|

久久电影国产

|

亚洲国产精品成人无久久精品

|

特黄毛片

|

亚洲精品影院在线

|

国产一区亚洲二区三区

|

亚洲高清在线视频

|

日韩精品一区二区三区在线播放

|

亚洲www视频|

亚洲精品乱码久久久久久国产主播

|

国产91在线播放精品

|

日韩精品区

|

日韩在线视频一区

|

99久久99热这里只有精品

|

亚洲国产婷婷

|

国产老女人精品毛片久久

|

天天澡天天狠天天天做

|

日韩精品视频免费专区在线播放

|

精品久久久免费视频

|

精品久久久久久久久久久久久久久

|

人人爱超碰

|

国产精品一区二区三区四区

|

亚洲三级在线观看

|

亚洲国产精品一区二区久久

|

午夜激情电影在线

|

国产一区二区三区在线免费观看

|

五月激情综合婷婷

|

欧美一级久久久

|

一区二区三区四区在线

|

久久综合久久久

|

日韩a级免费视频

|

亚洲精品一区二三区不卡

|

久久av一区二区三区亚洲

|

国产一级黄色大片

|

久久久久久91亚洲精品中文字幕

|

久久精品国产99

|

亚洲精品自拍视频

|

玖玖国产精品视频

|

欧美黄色一区二区

|

男女羞羞视频网站18

|

a√毛片

|

91免费视频

|

亚洲综合99

|

色综久久

|

久久免费国产

|

亚洲精品在线国产

|

久草在线

|

国产成人一区二区三区

|

国产精品久久久久久久久久东京

|

天天夜夜操

|

国产视频一区二区在线

|

亚洲女人天堂av

|

91精品福利

|

蜜桃视频一区二区

|

国产精品视频一二三区

|

高清一区二区三区视频

|

欧美日本韩国在线

|

欧美黄色性视频

|

国产精品69毛片高清亚洲

|

国产特级毛片

|

欧美成人a|

影音先锋亚洲资源

|

国产精品视频免费观看

|

欧美成人a

|

a网站在线观看

|

一级黄色片看看

|

国产在线小视频

|

国产午夜精品一区二区三区

|

成人做爰9片免费视频

|

亚洲高清资源

|

国产精品中文

|

亚洲国产欧美一区二区三区久久

|

日韩久久久久久

|

国产精品一区二区三区在线免费观看

|

99精品欧美一区二区三区综合在线

|

91成人黄色

|

av综合站|

欧美午夜一区二区福利视频

|

99亚洲精品

|

欧美一级片免费播放

|

国产一区二区av

|

国产精品1区2区

|

欧美精品区

|

黄色影片网址

|

羞羞在线观看视频免费观看hd

|

精品久久久久久久久久久

|

午夜小影院|

一级片手机免费看

|

国产视频一区二区三区四区

|

欧美日韩在线观看一区二区三区

|

国产精品久久精品久久

|

久久久tv

|

欧美日韩干

|

黄色直接看

|

欧美精品黄色

|

中文字幕av黄色

|

国产高清视频在线

|

www.久久.com

|

最近免费中文字幕在线视频2

|

欧美第一视频

|

欧美午夜视频

|

狠狠夜夜|

久久久久无码国产精品一区

|

国产一区二区三区在线免费观看

|

成人av网站在线观看

|

久久三区|

亚洲欧美国产毛片在线

|

成人免费激情视频

|

久久久精品国产

|

999免费视频

|

狠狠干狠狠干

|

簧片毛片

|

亚洲第一国产精品

|

国产一区中文字幕

|

国产精品久久av

|

日本五月婷婷

|

久一久久

|

中文字幕一区二区三区在线视频

|

91性高湖久久久久久久久网站

|

亚欧洲精品视频在线观看

|

欧美日韩一区二区视频在线观看

|

视频1区2区

|

久久久精品欧美一区二区免费

|

精品国偷自产国产一区

|

国产情侣91

|

精品国产99

|

一级a性色生活片久久毛片波多野

|

中文字幕亚洲字幕一区二区

|

亚洲一区中文字幕

|

毛片视频播放

|

国产91av视频在线观看

|

国产精品久久久久一区二区三区

|

一区二区三区免费

|

国产91精品在线

|

亚洲成人精品在线观看

|

国产性色|

国产在亚洲 线视频播放

|

一区二区三区影院

|

免费av观看

|

羞羞羞网站

|

狼人狠狠干

|

精品久久中文字幕

|

91精品区

|

一本一道久久a久久精品综合蜜臀

|

精品久久久久久久久久久

|

成人毛片在线观看视频

|

99re免费视频精品全部

|

亚洲三级视频

|

99久久精品一区二区成人

|

久久国产一区二区

|

精品国模一区二区三区欧美

|

国产一区二区三区四区在线观看

|

中文字幕在线视频免费观看

|

在线观看中文字幕

|

久久av一区二区三区亚洲

|

91在线免费视频

|

午夜精品亚洲日日做天天做

|

成人av免费在线

|

在线观看黄色大片

|

一区二区国产精品

|

亚洲欧美在线免费

|

亚洲国产视频一区

|

国产精品嫩草55av

|

国产精品乱码人人做人人爱

|

色人人|

99精品视频在线免费观看

|

日韩中文字幕在线免费

|

欧美成人精品一区二区男人看

|

99久久夜色精品国产网站

|

亚洲欧美精选

|

午夜精品网站

|

狠狠躁夜夜躁人人爽天天高潮

|

美女黄在线观看

|

日日爱夜夜爽

|

国产特级毛片aaaaaa毛片

|

成人av免费观看

|

美女久久|

中文字幕一区二区三区四区五区

|

极品毛片

|

在线欧美成人

|

欧美日韩91

|

999在线观看精品免费不卡网站

|

www伊人|

91精品一区二区三区久久久久久

|

国产精品久久国产精品

|

日韩中文字幕国产

|

日韩视频精品在线观看

|

亚洲国产视频精品

|

成人av一区二区三区

|

成人av片在线观看

|

狠狠影院

|

中文字幕一区二区三区乱码图片

|

日韩成人国产

|

高清精品一区二区

|

海外中文字幕在线观看

|

欧美久草

|

国产农村妇女精品

|

美女网站视频免费黄

|

亚洲精品美女久久

|

亚洲成年人影院

|

91久久精品国产91久久

|

久久99国产精品免费网站

|

黄色一级片视频播放

|

成人三级网址

|

国产v日产∨综合v精品视频

|

成人看片免费

|

人人干天天干

|

亚洲国产精品一区二区www

|

中文在线一区

|

日韩视频在线观看

|

久草视频免费在线播放

|

国产一区二区精品在线观看

|

1000部精品久久久久久久久

|

激情欧美日韩一区二区

|

精品国产乱码久久久久久丨区2区

|

精品国产一区一区二区三亚瑟

|

一区二区三区四区免费观看

|

日韩欧美一区二区三区视频

|

日韩中文字幕视频

|

欧美video|

91九色在线

|

中文字幕一区在线观看视频

|

色婷婷国产精品免费网站

|

成人在线观看一区

|

久久tv在线观看

|

米奇狠狠操

|

麻豆精品久久

|

中文字幕在线观看av

|

一级黄色a视频

|

国产男人天堂

|

精品无码久久久久国产

|

中文字幕 亚洲一区

|

日韩超级大片免费看国产国产播放器

|

亚洲不卡视频

|

国产黄|

精品一区二区三区不卡

|

国产成人久久

|

毛片链接

|

特黄视频|

国产精品极品美女在线观看免费

|

国产最新精品视频

|

成人在线www|

91社影院在线观看

|

六月丁香啪啪

|

国产高清免费

|

国产精品美女www爽爽爽软件

|

午夜视频在线观看网站

|

久久综合九色综合欧美狠狠

|

国产精品12|

美女久久久久

|

免费在线国产

|

a久久久|

久久久久国产一区二区三区

|

国产精品影院在线观看

|

日韩三级视频

|

国产成人久久精品麻豆二区

|

亚洲色图p

|

成人在线免费小视频

|

天天精品视频免费观看

|

久久窝|

曰本人一级毛片免费完整视频

|

国产做a爰片久久毛片a我的朋友

|

一区二区精品视频

|

最近韩国日本免费观看mv免费版

|

中文一区二区

|

99精品视频一区二区三区

|

羞羞视频网站免费看

|

欧美精品亚洲精品日韩精品

|

国产婷婷精品

|

日韩中文字幕在线播放

|

国产伦精品一区二区三区在线

|

精品久久久久av

|

成人精品一区二区三区

|

欧美日韩一区二区三区视频

|

欧美精品一区二区三区蜜桃视频

|

精品久久久久一区二区国产

|

亚洲艹

|

成人情趣视频

|

在线免费视频一区二区

|

老司机福利在线观看

|

国产综合久久久久久鬼色

|

日韩福利在线观看

|

日本狠狠操|

国产精品久久久久久久一区探花

|

特级生活片

|

欧美成人a|

精品99在线|

国产精品视频一区二区三区

|

亚洲精品在线视频观看

|

制服 丝袜 激情 欧洲 亚洲

|

国产高潮失禁喷水爽网站

|

欧美一级在线

|

国产精品久久久久婷婷二区次

|

日韩视频一二

|

在线区|

毛片网络

|

成人精品视频免费在线观看

|

一级黄色片看看

|

日日骚|

欧美福利一区二区

|

午夜精品久久久久久久久

|

亚洲高清视频一区二区

|

中文日韩在线

|

国产伊人99

|

亚洲 欧美 日韩在线

|

操操操操操操

|

黄色片在线免费观看

|

亚洲国产1区

|

九七超碰在线

|

国产日韩欧美综合

|

久久久精品国产

|

黄色一级视频

|

精品免费视频一区二区

|

黄色在线观看

|

国产伦精品一区二区三区照片91

|

亚洲自拍在线观看

|

91免费观看

|

国产高清视频在线

|

在线观看成人小视频

|

欧美精品一区二区三区手机在线

|

91免费在线看

|

国产精品影院在线观看

|

欧美日韩免费在线

|

日韩一区二区在线免费观看

|

51ⅴ精品国产91久久久久久

|

天天爱爱网

|

91麻豆精品国产91久久久更新时间

|

亚洲最大的黄色网

|

欧美亚洲性视频

|

在线中文字幕视频

|

在线日本中文字幕

|

美女逼网站|

欧美一级毛片免费看

|

久久久久久亚洲

|

99资源|

97色综合

|

日韩精品一区二区三区第95

|

一级a毛片

|

中文字幕日韩久久

|

成人在线一区二区三区

|

免费av在线网站

|

男女啪啪无遮挡

|

99精品视频一区二区三区

|

北条麻妃国产九九九精品小说

|

香蕉av777xxx色综合一区

|

一级片在线观看视频

|

免费毛片大全

|

国产精品久久

|

国产激情在线视频

|

很黄很色很爽的视频

|

思热99re视热频这里只精品

|

欧美日韩成人在线播放

|

嫩草影院永久入口

|

久久久精品国产

|

亚洲精品v

|

波多野结衣一二三区

|

色综合99

|

亚洲色图一区二区三区

|

国精品一区

|

能免费看av的网站

|

亚洲成人日本

|

大香伊在人线免97

|

91精品久久久久久久久久入口

|

久久之精品|

精品国产乱码久久久久久1区二区

|

久久久久久亚洲精品

|

黄色一级大片在线免费看产

|

久久久久无码国产精品一区

|

国产精品美女久久久久久久久久久

|

亚洲男人的天堂在线播放

|

高清一区二区三区

|

91高清在线

|

精品国产一区二区三区在线观看

|

一级h片

|

日韩中文字幕免费观看

|

日韩高清在线一区

|

精一区二区

|

91精品国产综合久久久久久丝袜

|

国产在线h|

免费看国产片在线观看

|

久久av网

|

黄色免费网站在线看

|

亚洲影视一区

|

亚洲一区二区精品视频

|

亚洲视频在线播放

|

久久电影国产

|

国产免费一区二区

|

欧美在线操|

欧美日韩在线免费观看

|

久久精品成人一区二区三区蜜臀

|

午夜影院免费观看视频

|

久久综合亚洲

|

欧美激情欧美激情在线五月

|

在线视频一区二区三区

|

日本视频中文字幕

|

亚洲精品乱码久久久久久国产主播

|

99久久夜色精品国产亚洲1000部

|

在线久草|

国产激情在线观看视频

|

精品久|

一区二区国产精品

|

99riav国产精品

|

国产午夜精品美女视频明星a级

|

亚洲第一福利视频

|

国产一区二区在线免费

|

日韩一级视频

|

欧美日韩国产一区二区三区

|

精品成人久久

|

中文字幕在线视频免费观看

|

国产大奶视频

|

国产偷国产偷精品高清尤物

|

一区二区三区有限公司

|

精品久久久久久久久久久久久久

|

精品久久久一区

|

午夜影院黄色

|

日本特黄特色aaa大片免费

|

亚洲免费av在线

|

国产精品亚洲一区二区三区在线

|

日韩一及片

|

丰满少妇久久久久久久

|

色欧美日韩

|

日韩高清在线一区

|

天堂√在线观看一区二区

|

高清国产午夜精品久久久久久

|

北条麻妃国产九九九精品小说

|

亚洲综合在线一区二区

|

gav成人免费播放视频

|

午夜免费

|

久久高清一区

|

91天堂|

91电影在线观看

|

一级毛片电影

|

99精品欧美一区二区蜜桃免费

|

精品少妇一区二区三区日产乱码

|

亚洲视频一区二区三区四区

|

毛片网站大全

|

国产精品久久久久久久久免费

|

丁香婷婷久久久综合精品国产

|

午夜午夜精品一区二区三区文

|

麻豆一区二区三区

|

日本成人中文字幕

|

国产精品久久九九

|

av超碰|

午夜视频在线免费观看

|

九九re|

亚洲视频精品在线

|

国产乡下妇女做爰视频

|

国产欧美在线视频

|

av国产精品毛片一区二区小说

|

a在线观看免费视频

|

久久久久久久久久毛片

|

久久在线|

亚洲一区中文字幕在线观看

|

国产精品1区二区

|

成人影院在线

|

黄色片视频免费

|

亚洲h|

久久这里只有精品免费

|

日本久久免费

|

99精品久久久久

|

91成人在线

|

欧美精品1区2区

|

日韩www|

欧美日韩国产综合视频

|

精品久久久久久久久久久久久久

|

精品国产乱码一区二区三区

|

人人射人人草

|

亚洲精品日韩在线

|

日本亚洲精品一区二区三区

|

中国免费看的片

|

欧美在线视频网

|

亚洲国产精品久久久

|

欧美 日韩 国产 一区

|

日韩视频在线观看中文字幕

|

欧美一级片在线

|

亚洲毛片网站

|

国产亚洲一区二区三区在线

|

亚洲高清视频网站

|

日韩精品久久久

|

亚洲欧美日韩另类精品一区二区三区

|

国产一区二区三区久久久久久久久

|

九九热精品视频

|

大吊一区二区

|

亚洲午夜在线

|

粉嫩在线

|

久久久精品久久

|

精品国产不卡一区二区三区

|

91精品国产综合久久久久久丝袜

|

久久精精品

|

日韩大片一区

|

国产精品久久天天躁

|

久久精品欧美一区二区三区不卡

|

粉嫩国产精品一区二区在线观看

|

性处破╳╳╳高清欧美

|

粉嫩视频在线观看

|

天天综合欧美

|

黄色影片网址

|

黄色a视频|

午夜久久网站

|

在线观看免费毛片视频

|

资源av|

亚洲精品成人

|

中文字幕av一区二区

|

欧美14一18处毛片

|

色婷婷久久一区二区三区麻豆

|

午夜精品一区二区三区免费视频

|

九九亚洲

|

国产亚洲精品久久久优势

|

欧洲精品乱码久久久久蜜桃

|

欧美成人精品一区二区三区

|

精品亚洲一区二区

|

午夜精品网站

|

精品日韩一区二区三区

|

国产福利片在线观看

|

天天爽夜夜爽夜夜爽精品视频

|

五月天婷婷精品

|

国产精品有限公司

|

久在草视频

|

国产免费av在线

|

91成人精品视频

|

亚洲一区在线日韩在线深爱

|

午夜免费

|

亚洲日本欧美日韩高观看

|

日本三级2018

|

青青久久av北条麻妃海外网

|

亚洲精品一区久久久久久

|

亚洲三区电影

|

成人看片在线

|

六月色婷婷

|

亚洲一区二区三区高清

|

精品久久久久久久久久久

|

国产91色在线 | 亚洲

|

国产日韩高清在线

|

午夜免费视频网站

|

在线久草

|

国产精品久久国产精品

|

99久久精品免费

|

叶山小百合av一区二区

|

99成人在线视频

|

久久久精品亚洲

|

91免费看网站

|

亚洲欧美激情在线

|

精品国产一区二区在线

|

日韩欧美大片在线观看

|

日韩精品中文字幕在线播放

|

91精品久久久久久久

|

在线观看亚洲一区二区三区

|

精品成人

|

国产精品久久久久久久久福交

|

国产精品观看

|

欧美一区二区三区视频

|

91精品啪aⅴ在线观看国产

|

1区2区3区视频

|

国产二区视频

|

先锋av资源网

|

久久这里只有精品首页

|

高清一区二区三区

|

国产精品婷婷午夜在线观看

|

91视频免费观看

|

日韩在线播

|

国产精品1区2区3区

午夜视频网站

|

久久精品性视频

|

国产精品视频播放

|

男人的天堂视频网站

|

国产激情在线看

|

亚洲不卡视频

|

性色av一区二区三区

|

色橹橹欧美在线观看视频高清

|

天天综合永久入口

|

国产精品亲子伦av一区二区三区

|

黄色a级网站

|

国产精品三级在线

|

亚洲精品视频在线看

|

亚洲精彩视频在线观看

|

成人免费毛片aaaaaa片

|

91精品国产乱码久久久久久久久

|

午夜视频网

|

欧美 日本 国产

|

国产视频第一页

|