��Դ/�^�cָ��

��/�T����

������Ӱ��^���2022�꣬���̘I�خa��I��������䛵ò�ͬ���ȵ��»����������ɞ�����һ�Ҍ��F�������L����I��

Ŀǰ��������Ҫ���̘I�خa���ϵ��2022������ӽ�90�|Ԫ���߂��^���Ҏģ���ݡ������Ŀ������������L�⣬���\�I�Ŀ�и����������Lؕ�I��

���⣬������ͨ�Oʩ���xַ߉���Լ������M�Ķ�λ�ȣ��@Щ�������^��̶��ϱ����˿������ķ��������Ŀ�N���~�����������^�����á�

���c��ͬ�r�����ϵ��Ҳ���R���T�翼�p�ز��e�£��p�Y�a�I���ܷ�ɞ��µ����L�c����α��ϬF���\�I�Ŀ�L��ؕ�I������𣻸��ܶȳ��в����������ס�����ȡ�

����֡�������L���

ؔ���@ʾ��2022���������\�I�I�ղ�������������118.8�|Ԫ���^�������L14.1%�������̈������Uס�������������ռ�ȷքe��78.1%��20.2%��1.7%������Ӌ�㣬�̈����ֵ���������92.78�|Ԫ����Ӌ���ϱ����L��������룬�t��94.26�|Ԫ��

�����̈����ֳ��е���Ҫ�̘I�خaƷ�ƞ���֣���λ��^������ُ�����ģ��Ǽ�ُ�������e���ʘ��ȶ��I�B��һ�w��һվʽ�̘I�C���w��

��������¶���\�I�������������ǐ��C���Ґ��C���Ŀ��Ŀǰ�������ϵ�еĮaƷ�����_�I62���Ŀ�����\�I��e��664.33�fƽ���ף�2022ȫ����������88.94�|Ԫ��ƽ��������93.53%���͠I�\�������������ϵ�е����w���F���e������İlչʹ��������^���Ҏģ���ݡ�

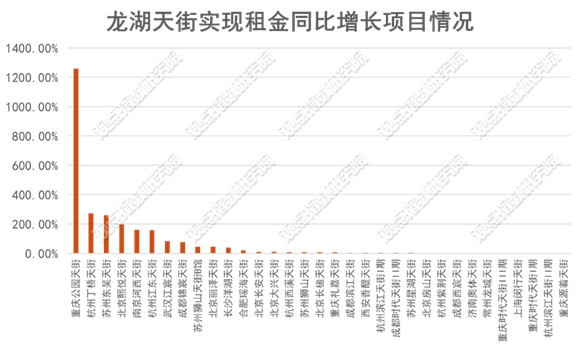

�����L�ڳ�������I���ԣ��Ŀ����ķ������L�Ǻ����\�Iˮƽ����Ҫָ�ˡ���������L�Ƕȿ���2022��������ֵ��������ͬ�����L�s15.5%��ʹ�����ɞ��ٔ���������Ӱ푇��ء����̘I�خa��I����»��ı������F�������L����I��Ҏģ�����D�������^�����L�U����������

�^�cָ���J�飬��������L��ԭ���ж���һ��2022�����w�̈�Ҏģ���F�˷����f��������12������Ŀ���ڹ��Ŀ���ӎ�����������L��һ���̶��ϵ��������鎧����Ӱ푡�

�����\�I�����͠I�N�������������������L���@���ֵĵ����ø�����������12������Ŀؕ�I��3.17�|Ԫ�����������2022�����������85.77�|Ԫ������2021��76.99�|Ԫ��������룬�ԿɌ��Fͬ�������L��

������Դ����I���棬�^�cָ������

����ԭ����Ҫ�����������ںͳ������Ŀ��ؕ�I�����^�cָ���yӋ�����\�I��62���Ŀ�У���33���Ŀ䛵�ͬ���������L��ռ���^�롣

δ���Ŀ���o�ϣ���ֹ2022��������ڽ��̈�24������2022����_�I�ٶȣ���֧��δ��2�����ҵ��Ŀ���o�����@�@Ȼ������ˣ�����Ŀǰ߀�ڷe�O�lչ�p�Y�a�I�գ�������p�Y�a�Ŀ���_�I�Ŀ�еı��ء�

���^�cָ������ȫ�yӋ������ȥ���ڱ��������ݵ�һ�����������p�Y�a��������Ϣ�����д����������Ŀ��

��Դ���^�cָ������ȫ�yӋ

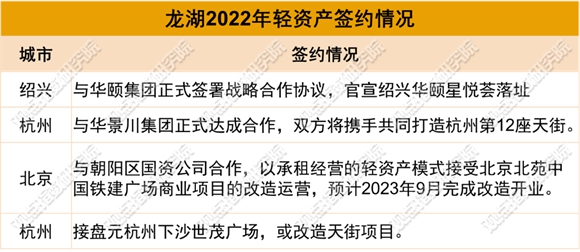

�I�����ϣ�����¶2023�ꌢ��5���p�Y�a��6�����Y�a�Ŀ���࣬δ�팢����ÿ���_�I10���Ŀ�Ĺ��࣬�p�ع��oҲ�uڅ��ƽ�⡣ֵ��ע����ǣ��mȻ�p�ز��e����δ����Ҏģ���L��һ�����ϣ����p�Y�a��ͬ���Գ�ģʽ����2022�꺞�s�ĺ�����ɳ��ï�V����ȡ�Ľ��Iģʽ��������Ҫ��ȡ�����M+�������ֳɵķ�ʽ�M�У�����ֳ�ҕ���\�I��r�����벻�_�����^��

������Դ����I���棬�^�cָ������

��һ��Ҏģ�U�����٣���Ҫ���C���ij��m���L������ζ�������w�������������ߵ�Ҫ����Ŀǰ��Ҫ�������wҎģ���L�@ȡ�^�ߵ�������룬���w������ߡ�

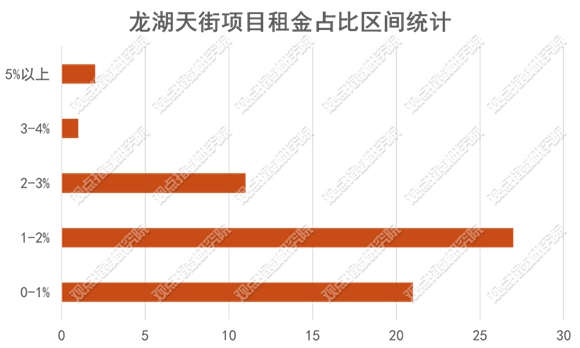

���������ϵ����Ŀǰ����������һ���DZ����L���֣����ռ�Ȟ�5.9%�������62���ڠI�Ŀ�У���20�������ռ�ȵ���1%��δ���������ֆ��w�Ŀ�\�I���������w������L���y���^��

������Դ����I���棬�^�cָ������

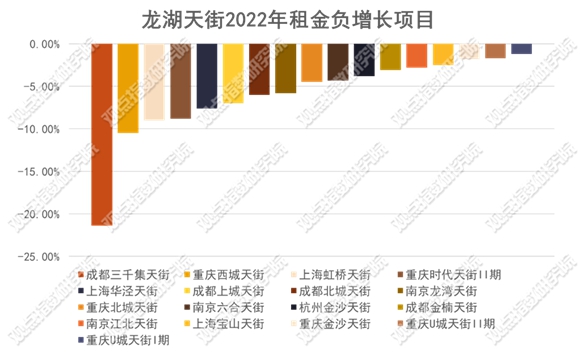

���⣬���Ŀ���������ځ�����������Ŀ��������뷀�������ϝq���g�^С���������ܳ��F�»���2022�꣬�������µ�17������Ŀ������L��ؓ�������\�I�r�g�^�õij������Ŀ���ؑc������֡��Ϻ����������ͬ�ȵ����քe��10.5%��9%��������ԣ��������Ŀ���\�I�����ǂ���С������

�TODģʽ�p����

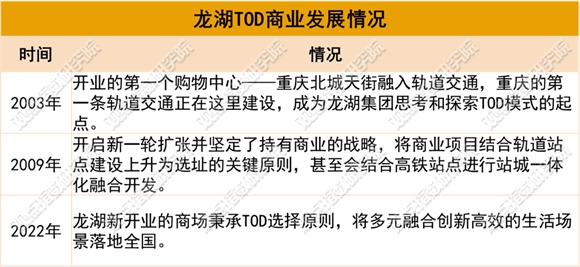

���^�cָ���^�죬������ֵIJ���߉��Ҫ�Խ�ͨ�����Ԟ����������Ŀ�ǵ��F���w���߂�TODģʽ�����ԡ�2003������������ׂ�����Ŀ��������܉����ͨ���F���@�N�xַԭ�tҲ�ɞ������̘I�Ŀ��ص���Ҫ�˜ʡ�

��Դ�����_�Y�ϣ��^�cָ������

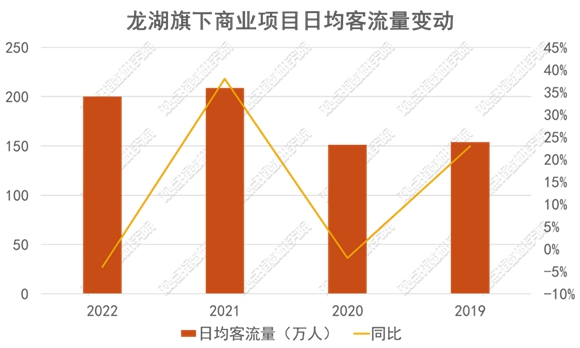

���C�����@�N�x��߉�ܴ�̶��ϱ��C���Ŀ�����������Ŀ�ĺ��m�lչ�ṩ��һ���ı��ϡ����µ�2022��ؔ���@ʾ�����������̈�ȫ��ƽ���տ���200�f�˴Σ�ƽ�������Ŀ���վ����������^3�f�˴Ρ�

���⣬�@�N�������Ŀ�����Ҳ���^���ģ������@ʾ�����������Ŀ������֮�µĿ����½����Ȳ���������Ӱ�����ص�2022���վ��������H�µ�4%��

������Դ����I���棬�^�cָ������

���⣬�������F��ͨ��ʽ�����Ŀ����^���Ԫ���Ȱ����̄տ�Ⱥ��Ҳ�м�ͥ��Ⱥ��ͨ�ڿ�Ⱥ�����g������25-45�q���������̶����{��ͬ��Ϳ�Ⱥ����ֵ���Ҫ��λ������M�����̶�ݗ��ȫ���g�͌ӡ�

������Դ���^�cָ������

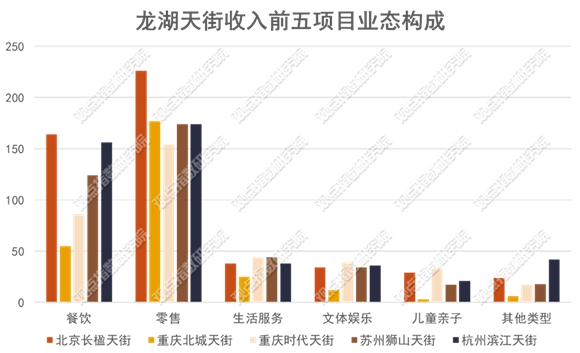

������2022�������������ǰ�������Ŀ���������l�F��ռ���^�ߵĘI�B�����ۺͲ�I�B�������t�քe�ǃ�ͯ�H�ӡ�������ռ����w�ʘ����@�N�I�B�����cҲ�w�F�������������ϵ���Ŀ֮�У���Ҫ�dz���һվʽ�M���ͥȺ�w��ُ����ޡ����e����Ȉ���������

���^�cָ���^�죬���wƷ��ϣ��������ռ���^�ߵ�����Ʒ���b�͕r������@ЩƷ��������������N���~ؕ�I�ߣ��烞�죻����t�Դ��Ʒ������ĺ��͞����c�����ǰͿˡ�ϲ��ȡ�

���H�ϣ�����Ʒ�ƽM�ϵĺ��ĸ����������������̘I�Ŀ���ܝM�㡣���Ŀλ���^�������Ȧ����߅�б���ͬ��Ͷ�λ���Ŀ�r����Ҫͻ����׃�÷dz����y���ڴ˱����£�ͨ�^�{������Ʒ�Ƹ������@���Ȟ���Ҫ��

�c��ͬ�r����־W���ֵ����cҲ��һ�������ԡ��@�N�xַ߉��ζ��������ͬһ�����Е������^���Ŀ�������ܶȸߡ�

������Դ����I���棬�^�cָ������

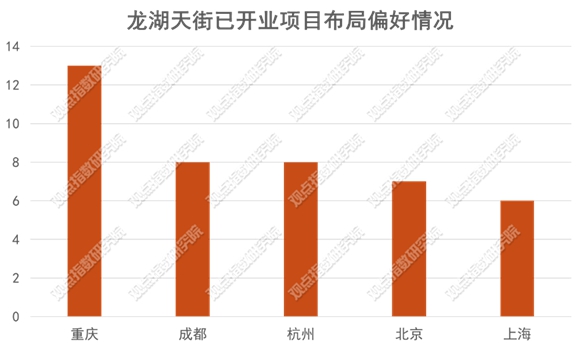

���^�cָ���yӋ����Ŀǰ�ڳ��^5�����в�����5�������Ŀ�������Ŀ�������ؑc�����_�I�Ŀ��13��������߀��2���ڽ��Ŀ���քe���ؑc�Y�����C�^���ؑc���d���ą^��֡�

�^�cָ���J�飬�mȻ�������ھW������Ҏģ���ݣ�����Ȧ�^�����M�������������M�C������δ�����L���ޣ��F���Ŀ��δ�������Ŀ�������R������ɢ���N���~������