渠道發(fā)展趨勢

世界奢侈品協(xié)會統(tǒng)計,2010年,中國輕奢侈品消費總額將達到2000億元人民幣。到2015年,中國輕奢侈品消費將占全球市場份額的32%。

而國內(nèi)50家的來自國外的奢侈品牌門店里,約10家都是在2008年開業(yè)的。另一大奢侈品牌路易威登也于2009年1月至2月之間在中國連開兩店。奢侈品牌三巨頭之一的古琦,也于同期在北京開出新店。

奢侈品市場從男性產(chǎn)品為主開始轉(zhuǎn)向以女性為重點

中國輕奢侈品市場向來由男性產(chǎn)品為主,例如早期進駐中國的阿瑪尼西裝和卡地亞手表,不過,由于女性社會地位和經(jīng)濟獨立性的進一步提高,女性在輕奢侈品市場的消費比例正在日益增長。兩年前,中國輕奢侈品的男性市場占據(jù)了75%,而現(xiàn)在這一比例卻低于50%。

奢侈品牌將在國內(nèi)二、三線城市大幅擴張

武漢國際廣場已與42家輕奢侈品牌及國際知名品牌簽約,將在年內(nèi)入駐的有Gucci、Hermes、Cartier等多家頂級品牌。浙江、福建、東北、內(nèi)蒙、山西成為輕奢侈品牌二三線城市拓展的重點區(qū)域。

奢侈品銷售將由代理商或經(jīng)銷商轉(zhuǎn)為品牌商直接控制

20世紀90年代,一些輕奢侈品牌商嘗試進入中國市場時,主要通過香港的代理商經(jīng)營,或者分區(qū)域?qū)ふ耶數(shù)赜匈Y金實力的經(jīng)銷商。04年,這些輕奢侈品牌在政策允許的前提下,陸續(xù)收回代理商,選擇直營。代理商和品牌商利益出發(fā)點的最大區(qū)別是,前者追求短期利潤最大化,后者追求品牌形象最大化,在此基礎(chǔ)上追求利潤。代理商出于利潤考慮,通常不愿意自掏腰包為別人做品牌推廣,而國際輕奢侈品牌也越來越意識到中國市場的戰(zhàn)略意義,為更好的發(fā)展中國市場,推廣品牌,增加銷售和利潤,逐漸把銷售代理權(quán)收回。

網(wǎng)絡零售渠道對于奢侈品牌的功能:

● 成為輕奢侈品牌的推廣渠道

● 成為輕奢侈品行業(yè)重要的消費者信息收集渠道之一

● 成為輕奢侈品重要的銷售渠道

國內(nèi)網(wǎng)購渠道的現(xiàn)狀

中國網(wǎng)購市場在近幾年仍然是井噴式的飛速發(fā)展,2006年市場交易規(guī)模為258億元,2007年就達561億元,翻了一倍。2008年實現(xiàn)1,282億元,較上年增長128.5%,經(jīng)濟危機下逆流而上。這樣的數(shù)據(jù)確實足夠震撼。

2009年中國網(wǎng)購市場交易規(guī)模預計將達2,483億元,這仍然是一個相對保守的估計。以此數(shù)據(jù)計算,中國網(wǎng)購市場在過去五年的年復合增長率(CAGR)將高達117%,這樣的增長速度是任何一個傳統(tǒng)行業(yè)無法匹及的。未來四年,我們對中國網(wǎng)購市場仍然有樂觀的預期。隨著行業(yè)的日趨成熟,年增長速度可能會相對逐漸平穩(wěn),但市場規(guī)模是絕對性增長的。預計2009年到2013年,年復合增長率將為41.7%,2013年中國網(wǎng)購市場交易規(guī)模有望突破10,000億元。

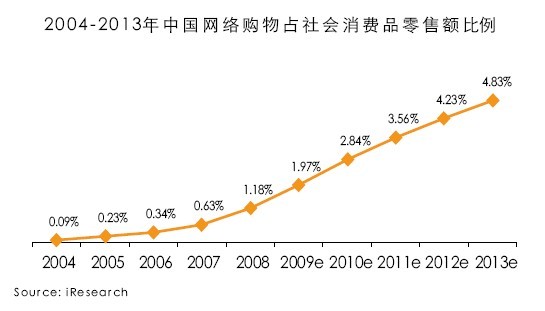

據(jù)統(tǒng)計04年到08年,中國網(wǎng)購交易額占社會消費品零售額的比例是一條線性向上的曲線,依次為0.09%、0.23%、0.34%和0.63%。預計這一比例在未來五年仍然保持線性增長。

據(jù)統(tǒng)計,在中國平臺式綜合購物網(wǎng)站中,淘寶穩(wěn)居市場首位,以82.6%的市場份額遙遙領(lǐng)先,拍拍、易趣分別占10.4%、7.0%。短時期內(nèi)中國網(wǎng)絡購物市場的基本格局不會有大的改變。

隨著中國C2C類網(wǎng)購交易規(guī)模的提升,淘寶、拍拍及易趣等網(wǎng)購平臺企業(yè)改善平臺購物環(huán)境、規(guī)范服務平臺交易行為的緊迫感越來越強。近兩年,淘寶、拍拍等也開展了一系列活動,規(guī)范平臺交易,爭取吸引更多的B2C商家進駐。

統(tǒng)一經(jīng)營式垂直類網(wǎng)購平臺正在發(fā)揮優(yōu)勢,快速增長

據(jù)統(tǒng)計08年B2C網(wǎng)購平臺交易額為87億元,估09年實現(xiàn)318億元,較上年依次增長102%、266%。雖然說相對C2C網(wǎng)購平臺的交易額較小,08年B2C交易額不到C2C的10%,但增長速度已經(jīng)明顯超過C2C。

注:統(tǒng)一經(jīng)營式B2C市場不包括網(wǎng)絡代繳費(如水電費等)、旅行預定及航空客票交易額;擁有復合銷售渠道的運營商規(guī)模僅統(tǒng)計與網(wǎng)絡相關(guān)的銷售額;淘寶等平臺式B2C交易規(guī)模中未計入;平臺式C2C市場以各C2C電子商務平臺成交商品總額計算;其中,C2C平臺推出的B2C商城也核算在此部分。

統(tǒng)一經(jīng)營的B2C網(wǎng)購平臺,實際就是獨立核算、自負盈虧的企業(yè),他們有生存壓力。因此,相對于非統(tǒng)一經(jīng)營的網(wǎng)購平臺,統(tǒng)一經(jīng)營有成本優(yōu)化的優(yōu)勢,同時有規(guī)范的購物環(huán)境。利用這樣的優(yōu)勢,這些統(tǒng)一經(jīng)營的垂直類網(wǎng)購平臺也開始擴大產(chǎn)品線,向不同品類產(chǎn)品做延伸,希望吸引到更多的網(wǎng)購消費群。

網(wǎng)購市場前景廣闊,越來越多的傳統(tǒng)企業(yè)突破“局限”開拓網(wǎng)購渠道

據(jù)商務部數(shù)據(jù)顯示,截至2009年末,中國互聯(lián)網(wǎng)人口將有3.84億,網(wǎng)絡交易額將超過2400億元,這些數(shù)據(jù)在未來幾年仍將不斷地急速增長。

傳統(tǒng)制造企業(yè)在網(wǎng)購渠道嘗到了甜頭,網(wǎng)購渠道原有所謂的“局限性”也逐漸有了突破。幾年前,業(yè)內(nèi)大多數(shù)人認為,適合網(wǎng)購渠道的產(chǎn)品通常是那些標準化、方便運輸、消費周期快的產(chǎn)品。如果再有些價格優(yōu)惠,或者線下購買渠道不夠暢通,網(wǎng)購渠道就更有優(yōu)勢。但是現(xiàn)在,只要消費者登錄到購物平臺,只要是能想象到的產(chǎn)品,幾乎都能在網(wǎng)絡上覓到蹤影。家電產(chǎn)品這種“龐然大物”也可以從網(wǎng)上搶購,票證俱全,送貨上門,且售后保證;珠寶首飾,訂制化的,且價格昂貴,現(xiàn)在也可以網(wǎng)上購買。甚至一直對網(wǎng)購不屑或擔憂的輕奢侈品品牌主們,現(xiàn)在也開始嘗試網(wǎng)購業(yè)務,雖然堅持統(tǒng)一零售價,但仍然做出了不俗的業(yè)績。

加速品牌化,網(wǎng)購誠信環(huán)境日益改善

網(wǎng)購市場的迅速壯大,誠信環(huán)境很重要。也正是網(wǎng)購渠道和網(wǎng)商們的不斷努力,才造就了現(xiàn)在的網(wǎng)購市場。看淘寶商城,除了一些傳統(tǒng)渠道已有的渠道品牌外,還出現(xiàn)了一批基于網(wǎng)絡背景發(fā)展起來的渠道品牌,如麥包包、零號男等。統(tǒng)一經(jīng)營的B2C網(wǎng)購平臺,更是出現(xiàn)了京東商城、凡客誠品、珂蘭鉆石、當當網(wǎng)等知名渠道大牌。

銷售形式多樣化,更關(guān)注用戶體驗

網(wǎng)購渠道商家更加關(guān)注細節(jié)化服務,通過創(chuàng)新銷售形式,增強用戶體驗如:

視頻互動的網(wǎng)購模式——體驗式營銷在網(wǎng)購渠道存在空白。通過購物寶貝為顧客提供商品推薦服務,采用視頻促銷的方式,進行商品銷售。這種方式會加快網(wǎng)站人氣的積累,另外視頻可以為顧客更直觀的展示商品,這是未來網(wǎng)購渠道的一種發(fā)展趨勢。

競拍的趣味網(wǎng)購模式——競買方式最早是由eBay興起的,這種創(chuàng)新的網(wǎng)絡銷售方式曾為它帶來了豐厚的利潤。但在目前中國網(wǎng)購市場,網(wǎng)絡競拍的銷售模式還沒有得到充足的發(fā)展。隨著物流、資金、信譽的電子商務瓶頸逐漸改善,網(wǎng)絡競拍將來會有更大的市場空間。

版權(quán):iResearch / EC-China

新零食店")

賬")