�Ї��߶�Ʒ��Փ��֮�Ї��p�ݳ�Ʒ�иśr

�߶�Ʒ�� �ݳ�Ʒ

�����������P����: �߶�Ʒ�� �ݳ�Ʒ

�����������Ϻ����_���Ї��߶�Ʒ��Փ���У�iResearch���Ї��p�ݳ�Ʒ�Ј��M���˸śr��B �����p�ݳ�Ʒ�M���Ї��ѽ���ʮ��İlչ�vʷ���������M60�|��Ԫ��2009���A��96�|��Ԫ���N���~����ͺ����L�ʽӽ�10%�����y��һ����ǣ���ʹ��ȫ��Σ�C��2008�꣬�Ї��p�ݳ�Ʒ���M��Ȼ�����ˏ��ŵ����L���^���N���~�_��86�|��Ԫ�����^����Σ�C�Ŀ����H�p�ݳ�ƷƷ�Ƹ�����ҕ�Ї��Ј�

������һ�A�Σ�1990��-2000�� Ʒ�Ƴ��R

����1992�꣬·�����ǵĵ�һ�Ҍ��u�����Ї��_Ļ��1993�꣬���Π�Ҳ�M���Ї���1996��������o�����ϊW�����R�ˣ������ᶼһ����β�S������90������Ї����ֳ���߀�����ܿ�������؛�������и߶˾�Ʒ�꣬�����M������߀�]�Џ��ҵ�Ʒ�����R�����Ї��Ľ����ڶ̶̎�����ٰlչ���������ĸ�Ĵ��L������Խ��Խ��ij��н�����·�����ǵČ��u��Ҳ��m���Ї�һ��������չ�_�����Ї��ˌ��p�ݳ�Ʒ�����M����Ҳ�_ʼ������������ �����ڶ��A�Σ�2000��-2009�� Ʒ���ٽ���

�����Ї����M�����@һ�r�g�Ό��p�ݳ�ƷƷ����Ϥ�����ӣ��J֪��Ʒ��ƽ���_��60�������������Ϻ����M���J�RƷ�ƵĔ����քe��70.5����73.3����Ʒ���ٽ�����Ҫ���M���˽�IJ��H�H��Ʒ�����Q��Ʒ��LOGO������Ʒ�ƃr���p�ݳ�ƷƷ�����Кvʷ���ظеģ������Ⱥ��ģ���һ���wϵ��֧�Σ����������|�ĮaƷ������ُ��h�������õ��ۺ���գ�����������һ�N���������Ʒ�|�� ���������A�Σ�2010���Ժ� �������M

�����Ї��߶���Ⱥ���Է֞�����Ⱥ�������Ļ�֪�R����Ⱥ�������19.9%�����@����Ʒ�Ɵ�������Ⱥ��ԓ��Ⱥ�ı��؞�16%�������h���ڏV�挧���͵���Ⱥ��ԓ��Ⱥ�ı��؞�7.7%�����@�@ʾ�Ї�һ�����и߶���Ⱥ���M�ѽ��Ķ̕��ě_�����������Ժͳ��졣���Շ�����p�ݳ�ƷƷ���������MȺ�w��׃�������l�F�����M���ڌ�����äĿ���A���^�����������ƵĘO�ˣ��J�������ڮaƷ����ĸ���ֵ̫�ߡ��@���r�g���^�ŕ����p�ݳ�Ʒ���M�������đBƽ�͵��������M�A�Ρ� �����Юa�A�����Ї��p�ݳ�Ʒ�Ј��Ļ��A�����������������Ї��p�ݳ�Ʒ�Ј���Ʒ�Ƃ��������MѸ�����L��һ���̶����f���Ї��p�ݳ�Ʒ�Ј�������ľ���ʽ�lչ�����ڴ����Юa�A�ӕr����Ⱥ�ij�ݶ��ɾ͵��p�ݳ�ƷƷ�Ƃ����h�����@���˲�����피��ݳ�Ʒ��Ŀ����Ⱥ������ƽ����������10,000-50,000Ԫ֮�g�����g��25�q-40�q���������õĽ�����������피��ݳ�Ʒ�����������ң����Ї��p�ݳ�Ʒ���M�Ĵ����������p�ݳ�Ʒ���ۼ��������p�ݳ�Ʒ��ُ����ֱ�Ӿ������M���@Ⱥ�˶��e�O���c�� �������M�ʬF�������c�� ���������T���p�ݳ�Ʒ���Ї��������ݳ�ƷƷ��@������Ҫ���MȺ�w���Юa�A�ӣ��Ľ������A�Q��

������YƷ��ٛ���Ї��p�ݳ�Ʒ���M����Ҫ��;����ҕ�����H�Pϵ��һ�NͶ�Y

������·�����ǡ����������Π��������Ї����M����A���p�ݳ�ƷƷ�ƣ����������LOGO��ȫ�����J֪��

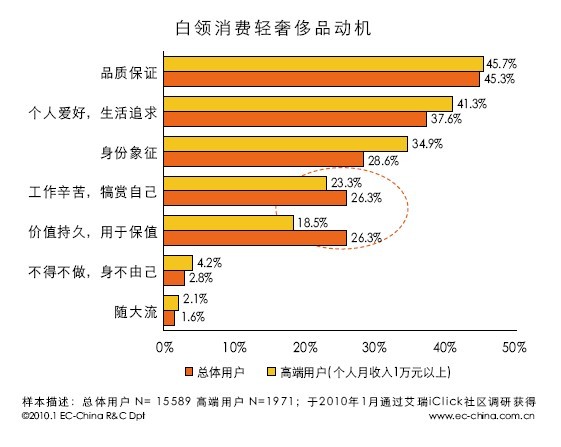

�������p�ݳ�Ʒ�������M�����^�ߣ��@�����Ї��Ķ������ߺͅR�ʵ������������ �����p�ݳ�Ʒ���M�әC

����

---------------------------------------------------

�������������������������

To Live and Die in This Hellworld..... |