2012���ԁ����҇����������MƷ�Ј������ۘI�lչ���l�����^���@��׃����һ�ǣ������p��������څ�����@��ȫ��GDP���L7.8%�����ٻ���1.5���ٷ��c�����ǣ��������L�ٶȵĜp������r���m���^���ϝq��ʹ�����MƷ�Ј�����Ҳ���@���䣬2012��������MƷ���ۿ��~ͬ�����L14.3%��������ž�2.8���ٷ��c������,�W��ُ��������L,�����w���Ӱ����Mһ�����������ǣ��ڇ��������������M�Լ����롰���Ҏ���������߭h���£����ُ�│���M���@�½���

���@�N�h���£�����������I�N�����ٳ��F����»������Aȫ���̘I��Ϣ���ĽyӋ�����@ʾ��2012�꣬ȫ�����c����������I�����~ͬ�����L10.2%�������^2011�����ž�11.5���ٷ��c����1999���ԁ�������١�

�M��2013�꣬���MƷ�Ј������^�m���䣬�߶����M�»��������@��2013��1-4�£�������MƷ���ۿ��~ͬ�����L12.5%�����ٱ�2012��ͬ�ڻ���1.9���ٷ��c�����У����~������I(��λ)��Ʒ�����~ͬ�����L11.5%�����ٻ���4���ٷ��c�����~������I�������ͬ���½�2.7%�����Aȫ���̘I��Ϣ���ĽyӋ�����@ʾ��1-4�·ݣ�ȫ���ټҴ���������I��Ʒ�����~ͬ�����L10.5%����2012��ͬ�ڼӿ�0.3���ٷ��c���@��Ҫ��4�·��S���Ʒ�Ĵ�����ӣ���

2012���҇����۰ُ��N��Ҏģ�^�m�����^������L�B�ݣ���Ҫ�ʬF���°lչ���c��

һ�� �ُ��N��Ҏģ�����^�����L

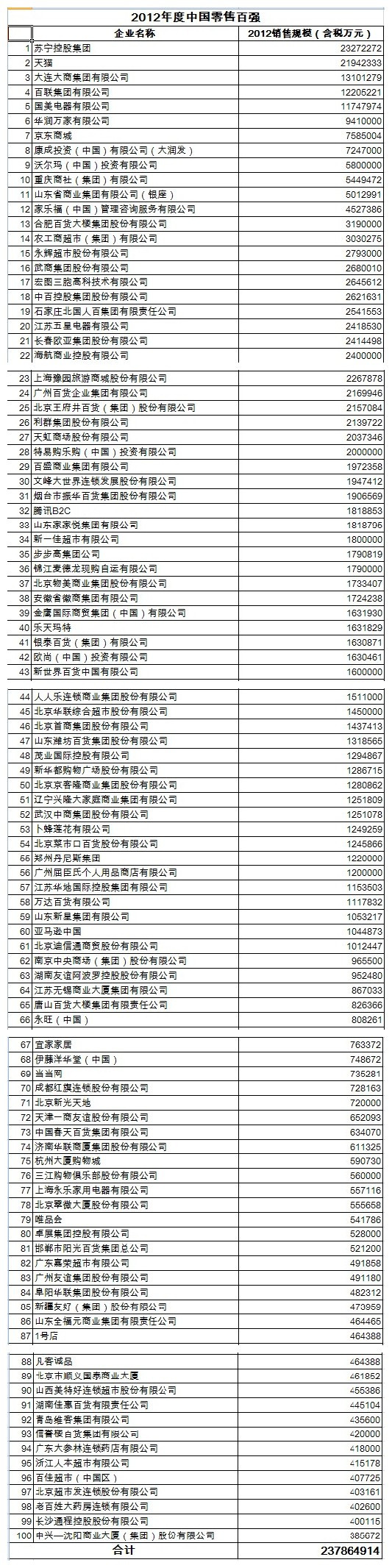

�����Ї��̘I�ϕ������Aȫ���̘I��Ϣ���ĽyӋ��2012���҇����۰ُ���I���F�N���~23786.5�|Ԫ��ͬ�����L20.2%�����ٸ���2012��������MƷ���ۿ��~����5.9���ٷ��c�����c2011����ȣ��ُ�������I�N�����ٷž�0.7���ٷ��c��

�D��1 2004-2012�����۰ُ��N���~��ͬ�����٣�%��

���� �W��������I���ُ��N��Ҏģ���L��ؕ�I���_49.6%��

������҇��W��������I�lչѸ�٣�һЩ��I�N��Ҏģ�������L���ѳɞ��҇����ۘI�е�һ����Ҫ�ġ���M�����ĘI�B�������ۘI�Լ��������M�a����Ӱ푿��ٔU����˱�����״Ό��W��������I�{��yӋ������2012���M��ُ���������I�У���8�ҾW��������I���N��Ҏģ��Ӌ��3459.6�|Ԫ��ռ�ُ����w�N��Ҏģ�ı��؞�14.5%��ƽ���N���~���ٞ�134.1%���Ȱُ����w�N���~���ٸ�113.9���ٷ��c��

�D��2 2012�����۰ُ���8�ҾW��������I�śr

8�ҾW��������I�N��Ҏģ�������L�����ُ�������I���w�N�����ٵ�ؕ�I�ʸ��_49.6%��

�������8�ҾW��������I�{��ُ���2012�����۰ُ������nj��w��������I���N��Ҏģͬ�ȃH���L11.0%����2011�����ȷž�9.9���ٷ��c����������2009�����Σ�C�r�ڵ����٣���2005���ԁ����N��Ҏģ�����µ͡�

�D��3 2004-2012�꣨�����W��������I���İُ��N��Ҏģ�����٣�%��

���� ���۰ُ�����T����������

1�����۰ُ��T��������38.6�|

�����Ї��̘I�ϕ������Aȫ���̘I��Ϣ���ĵĽyӋ������2012�����۰ُ�����T��������38.6�|Ԫ����2011������8.6�|Ԫ��������28.7%����2011�����9.7���ٷ��c�����۰ُ�����T������������

�D��4 2005-2012�����۰ُ���I����T��

2��ǧ�|��I������5�ң��^�ك|��I�׳�����

2012���҇����۰ُ���I�У��^ǧ�|�ij�����������I�_��5�ң���2011������1�ң��քe���K���������؈�����B���̡������F�͇�������������K�������2327.2�|Ԫ���N��Ҏģ���Ӱ��ף������~ͬ�����L19.5%�������؈��2194.2�|Ԫ���N���~λ�ӵڶ������B����Ҏģ�U���^�죬λ�ӵ���λ���N���~ͬ�����L19.0%��

2012�����۰ُ���I�У��^�ك|����I�_��61�ң��ك|��Iռ���״γ��^���ɡ��c2011����ȣ�2012���^�ك|��I����6�ң�������10.9%���������2011����F�ž���

�D��5 2004-2012�����۰ُ����N��Ҏģ���^�ك|Ԫ����I����������

�ġ� ���۰ُ����ж��Mһ������

1�� �ُ��N��Ҏģռ������MƷ���ۿ��~�ı����B�m��������

2012���Ї����۰ُ��N��Ҏģͬ�����L20.2%����ͬ��������MƷ���ۿ��~���ٸ�5.9���ٷ��c��Ҏģ���^��U����ʹ�ðُ��N��Ҏģռ������MƷ���ۿ��~�ı����Mһ���������������Aȫ���̘I��Ϣ���ĵĽyӋ��2012��ُ��N��Ҏģռ������MƷ���ۿ��~�ı��؞�11.3%����2011�����0.4���ٷ��c����2006���ԁ������ռ�ȡ�

�D��6 2006-2012�����۰ُ��N��Ҏģռ������MƷ���ۿ��~�ı���

2�� ǰʮ��I�N���~ռ���ُ��N��Ҏģ�Ľ��딵���~

���Aȫ���̘I��Ϣ���ĽyӋ�����@ʾ��2012���҇����۰ُ���I�У�ǰʮ����I�N���~��Ӌ��11776.1�|Ԫ��ռ�ُ����w�N��Ҏģ�ı��؞�49.5%����2011������1.2���ٷ��c����2007���ԁ������ռ�ȡ�

2012���11����60λ��I�N��Ҏģռ�Ȟ�40.7%�����2011���½�1.2���ٷ��c���ǽ���������ռ�ȣ���61����100λ��I�N��Ҏģռ�Ȟ�9.8%���c2011���ƽ�����2007-2010�꣬����ʮλ��I��ռ�������^�ߵı��أ��ُ�����T���Ŀ����������ں���ʮλ��I�N��Ҏģ���L�Ծ������@���������á�

�D��7 2007-2012�����۰ُ���I�N��Ҏģ��ռ����

�����ٌ��ȁ�����2012��ǰʮλ��I�N��Ҏģ���L28.1%���Ȱُ����w���ٸ�7.9���ٷ��c����ǰʮ��I�N��ռ����������Ҫԭ����؈�����|�̳��^�ߵ��N���~������ǰʮ��I�N��Ҏģ�^�����L����Ҫԭ���ߺ�Ӌ����ǰʮ��I�N���~���L66.7%���۳���؈�;��|�̳�����Ӱ푣�8λ��I���N��Ҏģ���ٞ�10.8%��

��11��60λ��I�N��Ҏģ���ٞ�13.2%�����ڰُ����w����7.0���ٷ��c����61��100λ��I�N��Ҏģ���ٞ�13.5%�����ڰُ����w����6.7���ٷ��c�����۳��W��������I�^������Ӱ푣���11��60λ��I�N��Ҏģ���ٞ�11.7%����61��100λ��I�N��Ҏģ���ٞ�8.7%��

�D�� 8 2012�����۰ُ���I�N��Ҏģ���ٌ��ȣ�%��

�塢 �ُ��T��U���ٶȷž����ε��N��ؕ�I�ȴ�

�۳��W��������I��2012�����۰ُ���92�Ҍ��w��������I�N��Ҏģͬ�����L11.0%�������T�ꔵͬ�����L2.0%��ƽ���ε��N��Ҏģ��5202.8�fԪ��ͬ�����L8.8%���ε��N��Ҏģ���ٴ����T�����١���ؕ�I�ȁ������ε��N��Ҏģ�����w�N��Ҏģ��ؕ�I�Ȟ�82.1%���T�����L�����w�N��Ҏģ���L��ؕ�I�ȃH��17.9%���ε��N��Ҏģؕ�I���h�����T�����Lؕ�I�ȣ���������������I��ע���T��U���D�������ε�Ч�档

�D��9 2008-2012��ε��N���~���T�����L���ُ��N��Ҏģ���L��ؕ�I�ȣ�%��

ǰʮλ��8�Ҍ��w��������I�N�����ٞ�10.8%���T�����ٞ�0���ε��N�ی��N���~���L��ؕ�I�Ȟ�100%����11��60λ��48�Ҍ��w��������I�N�����ٞ�11.7%���T�����ٞ�-0.2%���ε��N�ی��N���~���L��ؕ�I�Ȟ�101.7%����40λ��36�Ҍ��w��������I�T��U�������^�죬��11.1%�����ε��N���~���ٞ�-2.1%���T��U�����N�����L��ؕ�I�ȸ��_127.5%��ͨ�^���ȱ��������۰ُ���40λ��I����Ҏģ�U����������ǰ60λ��I�t����ע�؆ε�Ч����|����

�D��10 2012�����۰ُ���I�ε��N�ۺ��T�����L��ؕ�I����r��%��

���� ���w��������I�lչ�ٶȷž��������ʽ���

1�� ���I�ꡢ����+������I�B�lչ�ٶȴ���ž�

�W��������I�Ŀ��ٰlչ������늡����b���Ҿߡ��ջ�����Ʒ���I��lչ���һ���̶�Ӱ푣��Լ�늞��������ھW��������IĿǰ��Ҫ�ԃr���M���Ј��U������ˌ����w������I�_���^�����M��Խ��Խ�A���ھW��ُ�I�r�ݵ���Ʒ�����Aȫ���̘I��Ϣ���ĽyӋ�����@ʾ��2012���҇����۰ُ���I�У����I��I�B����I��11�ң��������p��2�ң��N���~���ٞ�8.1%�����2011��ž�14.5���ٷ��c���Ȱُ������~���w���ٵ�12.1���ٷ��c��

2012����ʳƷ�N�����ٴ���»���ʳƷ��ȫ���}���fͻ�����ИI�h���У����С���������I�lչ�^�m���ַž��B�ݣ�2012�����۰ُ���I�У�����+�������Ԫ�I�B��I��14�ң� ��2011��p��1�ң��N���~ͬ�ȃH���L5.9%����2011���»�2.6���ٷ��c���Ȱُ����w�N��Ҏģ���ٵ�14.3���ٷ��c��

���І�һ�I�B��I��8�ң����� 2011������^�ͣ�2011�����½�42.8%�����N���~ͬ�����L13.5%��

�D��11 2012�����2011�����۰ُ���I�I�B׃����r

2�� ��؛�I�B�N������ͬ�ȷž����߶˻��M�̜p��

2012�����۰ُ���I�У���؛��һ�I�B��I��16�ң���2011��p��1�ң��N���~ͬ�����L13.7%�����ٱ�2011��ž�5.0���ٷ��c����؛+���ж�Ԫ���I�B��I��42�ң� ��2011��p��2�ң��N���~ͬ�����L13.2%�����ٱ�2011��ž�20.2���ٷ��c��

�����罛�����m���Ծ����lչ�Լ����Ƚ��������MƷ�Ј��lչ�M���������L�r��Ӱ푣����Hһ��Ʒ�Ɯp�����A�_���ٶȣ���؛�����M�ݳ�ƷƷ���y�ȼӴ������뷴�����������M����څ�o�ĭh���£��߶����M���@���أ����Ͱ�؛�������Ǹߙn��؛���N�����ٳ��F�^����ȷž����ܴ�Ӱ푣����Ȱ�؛��߶˻��M�̜p�١�

3�� ���w��������I�������»�

�ڌ��I�ꡢ���С���؛�Ȍ��w��������I�N�����ٷž���ͬ�r���S���˹������Ƚ��I�ɱ��Ŀ�����������ӯ�����������»������������ٳ��F�^����ȷž����������Aȫ���̘I��Ϣ���Č����й�˾����������2012�꣬���۰ُ���I��29�����й�˾����������λ����8.8%���^2011��ͬ�ڴ���½�11.6���ٷ��c����Ӌ��������118.0�|Ԫ���^2011�꽵��8.0%��29������������I�У� ��11�҃��������F�»���

�D��12 2012�����۰ُ���I��������I���������٣�%��

�ߡ���^��lչڅ�ݸ����@����ُ���ϼ������M

1���^�ك|��I��^�Iڅ�ݸ������@

���Aȫ���̘I��Ϣ���ĽyӋ�����@ʾ��2012�����۰ُ��У��N���~�^�ك|��������I��61�ң�������4���ǾW��������I���۳�֮��57���N���^�ك|����I�У���31�ҿ�^�I��I��26�҅^��Ƚ��I��I���c2011����ȣ���^����I����2�ң��ُ�������I��^�Iڅ�ݸ������@��

�D��13 2007-2012���N��Ҏģ�^100�|Ԫ��I�п�^����I�c�^������I�������ң�

2��������I��ُ���ϼ������M

2012���ڽ��������MƷ�Ј��\�гʬF����څ���£�����������I�N�����ٳ��F���@�ž����ИI��������ӄ����ИI�Ȳ���ُ���ϼ������M����ُ�¼��Բ������ݡ�����2012��������I��Ҫ��ُ�����¼����ʬF���������c��

���_չ��Uչ���ϘI�՞�Ŀ�ĵIJ�ُ���١��S���҇��W�������ИI�Ŀ��ٰlչ��Խ��Խ���������I�S�S��ԇ�W���Ј���ֱ�Ӳ�ُ���͵ľW��������I�ǿ����M܊�Wُ�Ј��Ľݏ����c��ͬ�r���lչ�Ѵ�ľW�����۾��^�_ʼ����Ҏģ�U�������ಢُһЩ��С�W�꣬�ԔU����Ʒ���I������

2012��W�������ИI��ُ�¼��r�аl�������б��^��Ӱ�������̲�ُ�����У����|�̳���ُ�������������֠����ع�һ̖�ꣻ�K����ُ��ُ�t���ӣ�����7300�f��ُ��;W�����J��40%�ɷݡ�

�W��������Iͨ�^��ُ��һ�����،����Լ�����Ʒ���֣���һ���������˃����N�����������������Ќ�������I����������δ���W�������ИI����������ϴ�ơ�

�I�B���ϳ��m���M���ڽ��I�ɱ������ϝq�������ӄ����I�Bͬ�|���F��������صĉ����£����I�B��ɢ�L�U���Iģʽ�ɞ��S����I���x�����@�Nڅ���£�������I�I�B����ͨ�^��ُ�̘I�خa����ُ�����I�B��I�ȷ�ʽ���m���M���磬�Ϸʰ�؛�����ُ�Ϸ��̘I��I���f�_��ُ����AMC׃��ȫ�����Ժ���\�I�̵ȡ�

�����³����ط���С������I�ɞ鲢ُ����Ҫ�����S���҇�һ���������������Ј�ͣ��Լ������ľ��������M�����@���N�������³��ɞ��҇�������I���I�lչ���·������@һڅ���Ƅ��£��^�����С������I�ɞ錍���^���Ĵ���������I�����³��IJ�ُ�����磬2012�꣬���̼��F��ُ�Ĵ����ü҈@��������ُBigStep�ȡ�

�D��14 2012�����۰ُ���I��Ҫ��ُ�¼�

�ˡ����Y������IӰ��������½�

1���ُ������Y������I�Ј����~�^�m�½�

�Ї��̘I�ϕ������Aȫ���̘I��Ϣ���ĽyӋ�����@ʾ��2012���M��ُ������Y������I����22�ң��Hָ���w��������I���� �����c�����ƽ��22�����Y������I���F�N���~4089.5�|Ԫ��ռ�ُ��N�ۿ��~�ı��؞�17.2%��ռ�ȱ�2011���»�0.4���ٷ��c��22�����Y������I�N���~ͬ�����L11.5%���c2011�������ƽ,�cǰ�������,�ٶ����@�^�͡�

22�����Y������Iƽ�����F�ε��N���~12855.9�fԪ�����c2011����ȣ��ε��N���~�»�9.1%�����Y������I�T��U���ٶ��Դ����N���~�U���ٶȣ��ε�Ч�������p�١�

�D��15 2008-2012�����۰ُ���I�����Y������I�N���~ռ�ȼ����٣�%��

�D��16 2012�����۰ُ���I����Ҫ���Y��I�N�ۼ��T��׃����r

2�����Y������I���P�ꡱ�l�F

���˹������U�Ƚ��I�ɱ��ߝq�ĉ����£����Y������I�ε�Ч����F���@�»���2012�����۰ُ���I�У����Y������I�ε��N���~ͬ���»�9.1%���ڱ���������I���ٰlչ���W������Ӱ푿��ٔU��ĭh���£����Y������I�������������p�����挦�������Ј��΄ݣ����Y������I��u���͔U���ٶȣ������x���P�]һЩЧ���^�͵ĵ�䁡�2012�����Y������I�P���¼��l���ع⣬���l�ИI�^���Pע��

�D��17 2012����Ҫ���Y������I���A�P����r

3�����Y���۾��^��I�_���ٶȷž�

2012�����Y������I�_���ٶȳʷž��B�ݡ�������Ҫ���Y���۾��^�������_�ꔵ�������W�С�������2012�����_�T�ꔵ����2011�����⣬���������Y������I�_�ꔵ���������������p�١��֠������Ҙ����ɴ����۾��^���_��䁷քe��30�Һ�18�ң����2011��քe�p��13�Һ�11�ҡ�

�D��18 2012���2011����Ҫ���Y������I���A���_�T�ꌦ�ȣ��ң�

4�����Y���۾��^�N�������^�m�³�

��2012�����Y������I���_��䁲��ց������N�������������ľ����ДU����څ��δ׃�����_����^��Ĵl��2012�����_��䁳��зֲ��У�һ������ռ12%����������ռ17%����������ռ45%������26%�ĵ�䁷ֲ����ľ����м����£��Ҙ������_��18�ҵ���У�11.1%�ĵ��λ��һ�����У�38.9%�ĵ��λ�Ӷ������У�50%�ĵ�䁷ֲ������������³��У��֠������_��30�ҵ���У�10%λ��һ�����У�23.3%λ�ڶ������У�66.7%��λ�����������³��У�TESCO���_��13�ҵ���У�23.1%λ��һ�����У�15.4%λ�ڶ������У�61.5%λ�����������³��С�

�D�� 19 2011��2012����Ҫ���Y������I���_�T��ֲ���%��

δ�������҇����ۘI�lչ�h�������A�y

һ�ǣ��҇������lչ�ڿƌW�lչ�^��ָ���£����ɔ������L���|�����L�D׃��2012���҇��������L�ٶȻ��䣬��Ȼ�����費���Ӱ푣�������Ҫ�����҇��ӿ��D׃�����lչ��ʽ�������{�صĽY������־���҇�������������9%-10%���A�Σ��D���|�����õ�7%��8%�İlչ�A�Ρ��c֮���m�������MƷ�Ј��������L�ĕr���ѽY�����M���������L�r�ڡ�

���ǣ����خa�r���Լ�ʯ�͡�ú̿���YԴ�ԮaƷ�r�q�ĕr���ѽY���������Ŕ��YԴ�����ĭh�����C�����y�٬F��ͬ�r���������Ĵ�ʩҲ���Ӈ������@����ζ�����ݳ�Ʒ���M���������M�������L�ĕr�����^ȥ���M����������M�ĕr����

���ǣ��ڽ������ٜp������������L�������ĭh���£����M�����M�ؚw���ԣ��������M���������M���������M���Gɫ���M���^����О�������

���ǣ�������Ϣ���g�Ŀ��ٰlչ���҇����ۘI��ȫ���M�����M�ߞ����ĕr�������ۘI�ĸ����M������M�߷��ո����ĕr����

���ǣ� �W��ُ���������Ƅ�ُ��ɞ�δ���lչڅ�ݣ��W����Ʒ�r���c���w����Ʒ�r��IJ�����sС�����������F�W����Ʒ�r����������������ڌ��w�����Ʒ�r�W�j���۲��نμ������̓r����������Ҫ�����ṩُ�﷽�㡢ʡ�r���Լ�؛Ʒ���S�������������M��ُ�

���ǣ�������I�Ј���������ӄ��� ���Y������I���ӿ�W���N�������Ľ��O����ʳ�Wُ�Ј����~�����F����lչ��һ���������аlչ����ُ�����Ļ���оC���w�������ľ����аlչ��С�͵ꣻע��������Ʒ�n�κͽ��I�h�������Y������I���ھWُ�Լ����ľ����аl�]��Ʒ�ƺ��탞�ݡ�

| �Y�����d�^�� ������I�Γ��ļ��M�����d

������ |

| [Ͷ�V] �������Ո���� �Y�Ϲ���^��Ҏ | Ͷ�V�֪ |