����2013�꣬���Ϻ������M�Ј����f�����^��һ���Ǻ�ˮһ���ǻ��档�����Ϻ����̄հlչ�о����ġ��Ϻ����̘I��Ϣ����ͨ�^�W�j��ӌ�ʩ��2013���M�������{�顷�@ʾ(���º��Q����桷)��2013�꣬�Ϻ������M�Ј�ϲ�n���룺��؛�I�N�۳������߄ݣ�ȥ���°��꽵���U���W�jُ��������L��

�����挦���Ͼ��µĴ��N��𣬌����M�߁��f��ֱ���ۿ�(73.2%)���Fُ(40.1%)���M�~�ۜp(35.9%)�ȠI�N��ʽ������A��

�����P�I�~����؛�I

����ȥ���؛�I�N���»�

����2013�꣬���Ϻ���؛�I���f�������Dz��ľS�D�������Ϻ����̘I��Ϣ���İl���˳�ӱO�y��2013�꣬�Ϻ�54�Ұ�؛�̈����F�����~309.93�|Ԫ��ͬ�����L0.2%���^2012��ͬ�����L1.3���ٷ��c�����Ե����������ۘI�B7.9���ٷ��c����̡�ُ�����ġ������ُ�����մ��N����Ч���p���Լ����IƷ���؏��ʸ߳ɞ�Ӱ푰�؛�N�����L������Ƽs��

����ԓ���Č����І��w��؛�B�m10��ĸ�ۙ�O�y�����@ʾ����2008�����Ϻ���؛�I�B�m�����½���2010��{�����������Ϻ���؛�Iͬ�������_��15.6%������10������ٷ�ֵ��2013�꣬��؛�I�N�����������߄ݣ��°��꽵���U�ķ�����r����ȥ��1-6�°�؛��I��ʼ�K���������L����Ӌ������4%��7�����ļ��嵭Ӱ����N���~���F�½�����11�£��½�ˮƽ�_��ȫ���ֵ����9.7%��

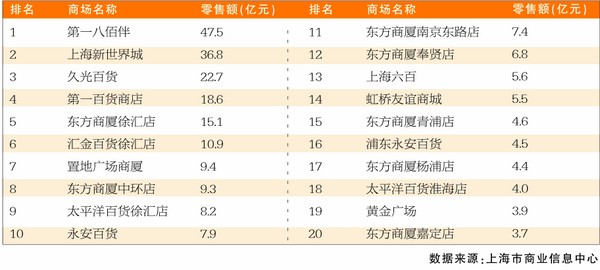

�������N��������������һ�˰۰顢������ǡ��ù��؛��Ȼ����ռ���������λ�ã����е�һ�˰۰���Ϻ��������ͬ�ȷքe���L5.7%��3.5%������w���İ�؛�̈��ڸ������ҵ��Ј������B�m���ַ���������

������ǰ20λ����У������N��ͬ�����L���½����̈���ռһ�롣���x�ɷ������B�i�T����F���ۣ�ͬ�����L��ߵ�ǰ�����̈�����ԓ�ɷ����¡��������Җ|���̏B�T��λ�ڽ��^���քe��|���̏B���t�ꡢ�ζ�������ֵ꣬���L���Ⱦ����^һ�ɡ�

��������2013���Ϻ���؛�N��20������(���w)

����

�����P�I�~�����e���M

�������Ρ����������ݡ�������M�������L

����������“���Ҏ��”��“���l����”��ʳƷ��ȫ������Ӱ푣��^ȥ�������M�ߵIJ��֧�����L�����ž�������桷�@ʾ���^ȥ�����У�ƽ����33.1%�����L�������˲��֧����36.0%�����L�����M���ֳ�ƽ��30.9%�����L�ߜp��������֧����

������һ���棬�S����������������L�����L�߸��A�����������Ρ��\�ӽ����ͽ���֧�����M�����M���d���M���c���γ��c�lչ������桷�@ʾ��δ�����꣬�������L�߱�ʾ�����������ζȼ�֧��(56.1%)����Ξ��\�ӽ���(45.8%)���������lSPA(31.1%)�����(30.4%)��������Ӗ(29.4%)�ȡ�

�����P�I�~�����

�����W������I���b���Ƅӳ�ֵ�ͼҾ���Ʒ

�����Wُ�������ж��Mһ����ߡ��ڌ���ͬ����ُ�﷽ʽ���x���ϣ����M��ƫ�ò���@������桷 �@ʾ���aƷ�S��(69.1%)���r��(62.8%)��ُ�����̺���(41.1%)�����M���x��Wُ����Ҫԭ�� 2013�꣬���Ԍ�����؈������ľC�������ƽ�_�Ŕ������@���Wُ�Ј��ʬF�����^�Ŕ�����������桷�@ʾ�����L����ϲ�g��ُ��Wվ�У��Ԍ��W(64.3%)����؈�̳�(59.8%) �;��|�̳�(44.3%)λ��ǰ����

����2013�꣬�Ϻ����M�߾Wُ֧�����LѸ�ͣ����bWُ���ס�����桷�@ʾ��65.4%�����L�����^ȥ����W�jُ��֧�����ӣ������������б�����ߣ��ҳ��^56%�����L��ÿ�����پWُһ�Ρ��Wُ֧������ǰ��λ�������Ƿ��b(72.8%)���Ƅӳ�ֵ(45.7% ) �ͼҾ� �� Ʒ(43.8%)��

�����P�I�~����Ȧ

������҅R��Ȧ���

�������ijDž^��Ȧ���������^�����ڌ��w�̘I�У����ijDž^��Ȧ�ۿ�������Ȼ�^����������҅R��Ȧ�ľۿ������������桷�@ʾ����҅R(18.1%)��ꑼ���(13.9%)���Ͼ� �| ·(10.6% )�� �� �� ��(10.5%)���Ͼ���·(9.15%)�քeλ�����L����ϲ�g����Ȧ��ǰ���������У�62.2%�����L���J����Ʒ�S�������������M����Ҫԭ��

�����P�I�~���������M

���������Ͱ�ȫ�ɞ����M�Pע����

��������桷�@ʾ��80%���ϵ����L�ߌ��Ϻ�ُ��h���Ŀ��w�M����^�ߣ������M�h���Ŀ��w�M��ȏĸߵ������Ξ飺���w�T�ꡢ�W�jُ�P���

�������L�ߌ������Pע��Ʒ�ͷ������M�Ľ���(64.7%)����ȫ(51.0%)�ͭh��(43.1%)����Ξ������(26.6%)���r����(23.7%)�ͿƼ�����(18.7%)���@�����ۘI�����M���I�İlչָ���˷���

����δ����������ս�������Ҫ�M�ɲ��֣��̘I���l�]�����������I�Ϻ������ӿ��D�Ͱlչ�����й�����څ���ƣ���������Ʒ�|�@��������

������������ ӛ�� �X�� �O���磩

�Ϻ�2012���w��؛�N��20�� ����2011��

http://www.ntjiede.cn.cn/club/archives/2013/519235.shtml�ٌ���2013�꣬�����ij��˃ɴ�ޟo����������������Ȧ�ձ��½������|���Эh��ͽ��^����ձ��������ܺ��C

2014-02-10 21:54���O����N���e�ּ�20�����ż�4����/�ƈD

���������꣱���£�����������������Ԫ�����죬�������Ҵ������̘I��I�����F�I�I���룴�������|Ԫ��ͬ�����L�������������w��؛�N������ǰ��λ��һ�˰۰顢������ǣ���������N��Ҳ�քe���¸ߡ�

�̈�ӛ�����Տ����̄�ί�@Ϥ����ȫ�У������^�h�̄�ί�Ͱ�������ʳƷ���\���ȼ��F��˾�ϳ���{�飬���������꣱���£�����������������Ԫ�����죬�������Ҵ������̘I��I�����F�I�I���룴���������|Ԫ��ͬ�����L�������������qĩ��Ԫ�����칝���Ј��N��Ҏģ�¸ߡ�

���w��؛�˰۰��N�۾���

�ڱ��С��g�����M�����c������Ƅ��£����������꣱���£������N���~�_�������������|Ԫ��ͬ�����L����������������������Ԫ�������I�N���_�������������|Ԫ��ͬ�����L����������

���І��w��؛�N������ǰ��λ�ĵ�һ�˰۰顢������ǣ���������N��Ҳ�քe���¸ߡ�

���������꣱���£�����������������Ԫ���賿���c����һ�˰۰錍�F�N�ۣ��������|Ԫ��ͬ�����L����������������״΄��£����f�տ����ļo䛣��N��ͬ�����L�������������������ӵă������һ�˰۰鹲���F�N�ۣ����������|Ԫ��������I�N�¸ߣ�������Ǻ�Ӌ���F�N�ۣ��������|Ԫ��ͬ�����L��������������

�ڹ��շż��씵�s�̡�������κ�������M�p�١��������M�ܵ��Ƽs�������ИI�N�ۻ������r�£�������Ȧ��Ȼ������D�������M�˚���ʢ�����������I�N�۽yӋ���W�jُ���N�۱������ٵ�һ���I�I���댍�F���������|Ԫ��ͬ�����L������������

���I���u��I�B�Z���N��Ҏģ��һ���I�I���댍�F���������|Ԫ��ͬ�����L���������������У��Ҿӽ��ġ���܇�����y�Ʒ����늡�犱����R���ˈ��ĠI�I����քeͬ�����L�������������������������������������������������������������������tˎ�����ꡢ���ʳƷ��ĠI�I����քeͬ���½�����������������������������������������

��؛�̏B��ُ�������N��Ҳ���քe�������L�������Ұ�؛�̏B���F�I�I���룲���������|Ԫ��ͬ�����L����������������ُ�����Č��F�I�I���룴�������|Ԫ��ͬ�����L������������

�ʘ�����I�ĠI�I����ͬ�ȷքe���L������������������������ס�ޘI��Ԫ���Hһ��٣���������p�٣��I�I����ͬ���½�����������

�������g�������N�۳��F�½������ИI�B���F�I�I���룶�|Ԫ��ͬ���½��������������У����;C�ϳ��С����С��������N��ͬ�ȷքe�½�������������������������������

�S�օ^���օ^���N�۵�һ

�����S�օ^��������I��ӽyӋ�����������꣱���£����������������꣱�£�����Ӌ���F�N�ۣ��|Ԫ��ͬ�����L����������������ȫ�Ѕ^���N��Ҏģ��һ��

�ą^���Ͽ����������ą^���֖|� ^��Ȧ�N�۸������L���qĩ��Ԫ�����죬�������ą^���֖|� ^�����I�քe���F�N�ۣ����������|Ԫ�����������|Ԫ��ͬ�����L���������������������N��Ҏģ��Ӌռȫ�Иӱ���I�����~�ģ����������S����ʵĠI�N����Ƅ��£��l�����L�����S�֡����֡����ӡ���R����ڡ��o���ȅ^����Ȧ�����I�N�����ٷքeͬ�����L������������������������������������������������������������������������������������������

���P����ȫ�и��B�i�y�ǣ���ֱ�I�����_չ�ˡ�ӭ�gُ������e��ӣ����T�_�O���YƷ���^�����Ƴ�Ʒ�N����ĸ��Ʒ�R�q�YƷ���ԝM�㲻ͬ���M�ߵ��ղ��c��ٛ�����������꣱���£����������������꣱�£��գ����P���Ӌ�N�ۣ����������fԪ��ͬ�����L����������һ���ϏR�S�������N����Ӌ����Ҳ�ӽ������������⣬���֡��L������R�^�Ęӱ���I�N��Ҏģ��ͻ��һ�|Ԫ��

�qĩ��Ԫ�����^�h�����I�����F�N�ۣ��������|Ԫ��ͬ�����L�����������ٳ��^���ą^�N�����٣��������ٷ��c���ζ�����ɽ����ɽ���h�С��������ɽ������֡����t�����^�h�����N�۷քeͬ�����L�������������������������������������������������������������������������������������ζ��^������̄���I������܊�ij����I�������N��Ҏģͻ�ƣ������|Ԫ�����֡��ɽ������t�^�����I�N��Ҏģ�քe�_�����������|Ԫ�����������|Ԫ�����������|Ԫ��

�����������\�����������F��˾��Ҫ��I�����F�����N�ۣ����������|Ԫ���N��Ҏģռȫ�Иӱ���I�����~�ģ����������У�����ʳƷ���\�����F��˾�քe���F�N��ͬ�����L������������������������

�����F���x�ɷݹ�˾���µ������錚���|���̏B�ζ��ꡢ��һ��؛�ɽ��ꡢ�|���̏B��ɽ�ꡢ�|���̏B���ֵꡢ������؛���|���̏B�ϖ|����e�k���^�̘Iӭ� I�N��ӣ������N�۷քeͬ�����L��������������������������������������������������������������������������������������