һ���ُ�ӰԺ

2015���ϰ��꣬ȫ���ُ�ӰԺƱ���T��2184�f��500��ӰԺƱ���T��1062�f����܊ӰԺ��Ȼ�DZ���ҫ�R��ӰԺƱ��5429.5�f����܊���Ϻ���Lj��f�_�Z�á�ȥ��ā�܊���ڼκ̺ͼ�܊����UME�p���քe����1λ���˴η��棬����ҫ�R��Ȼ�b�b�I(l��ng)������ӰԺ�����_136�f����Ψһ�˴��^���f��ӰԺ��Ʊ�r���棬��ߵ��DZ����g�����������͵꣬���_78.1Ԫ����͵�������ҫ�R�\ˇ�꣬�H28.9Ԫ�����ǘI(y��)�����ġ������˴η��棬��ߵ�Ҳ������ҫ�R�\ˇ�꣬���_96.5�ˣ����^���չ�܊����ҫ�R15�ˣ���͵��ǏV��UMEӰ�ǣ��H23.5�ˡ�UMEϵ�����c����ӳ�����h��������Ӱ�ǣ��ԏV��UME������15���yĻ���ϰ�����ӳ2.13�f������17���yĻ�ı���ҫ�R���ϰ�����ӳҲ�H��1.67�f�����@Ҳ��UME�����˴�ƫ�͵�ԭ��֮һ�������a(ch��n)�����棬�Ϻ������m������UA KmallӰ����2.8�f�Z�ù�܊�������ʷ��棬�t�ǏV���AӰ���m��57%�Z����

�ُ�ӰԺ�У�3000�f����ӰԺ25�ң�2000�f����ӰԺ123�ң�1000�f����ӰԺ554�ҡ��^�ְُ������F(xi��n)��ͬ�����L������Ȼ��5��Ӱ��ͬ���µ��������������ό��������_8.4%���ُ�ӰԺ�б����£�

����

����

��������(sh��)��(j��)��Դ��ˇ����(sh��)��(j��)�졷��������ƫ�

����Ʊ���ֲ�

�ڔ�(sh��)��(j��)������ӛ䛵� 5320��Ӱ���У�23��Ʊ����0������Ʊ��Ҏ(gu��)ģӋ������Ӱ�ǣ�����Ʊ��1000�f���ϣ���(sh��)���Hռȫ��ӰԺ��(sh��)��10.4%���a(ch��n)����92.1�|��Ʊ����ռȫ��Ʊ����45.6%����Ʊ��500�f����Ӱ�ǹ�1348�ң�ռӰԺ����(sh��)��25.3%���a(ch��n)����148.5�|��Ʊ����ռȫ��Ʊ�����~��73.5%����Ȼ���϶��˶��ɡ��±��Dz�ͬƱ��Ҏ(gu��)ģӰ�ǵĔ�(sh��)����Ʊ���R����

����

��������(sh��)��(j��)��Դ��ˇ����(sh��)��(j��)�졷��������ƫ�

���Կ������mȻ����(n��i)��ӰԺ��(sh��)���^��5000�ң���������3000�ҵİ���Ʊ������250�f���H�a(ch��n)��ʮ��֮һ��Ʊ����С���Ԟ飬�mȻ�@ЩСҎ(gu��)ģӰԺҲ���Ӱ�ИI(y��)�dz���Ҫ�ĽM�ɲ��֣���V��Ⱥ���������S�����Ļ��ʘ��w��߀�Ǒ�ԓ�ӿ�ӰԺ�������Q��������̭һЩЧ��ܲ��ӰԺ��

�����˴ηֲ�

�˴εķֲ��cƱ��������֮̎���˴���ߵ�12%��Ӱ�ǣ��a(ch��n)���˽�50%���˴Σ����˴���ߵ�20%��Ӱ�ǣ��tؕ�I���ķ�֮�����˴Ρ��±��Dz�ͬ�˴�Ҏ(gu��)ģӰ�ǵĔ�(sh��)�����˴΅R����

����

��������(sh��)��(j��)��Դ��ˇ����(sh��)��(j��)�졷��������ƫ�

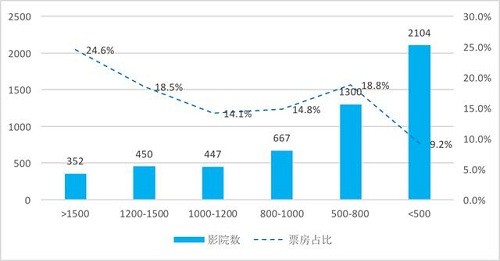

�ġ�Ʊ�r�ֲ�

ƽ��Ʊ�r���棬35Ԫ����ӰԺ��(sh��)��Ȼռ��(j��)���ķ�֮���������r��40Ԫ���ϵ�ӰԺ�H608�ң�ռȫ��ӰԺ��(sh��)��11.4%����ȥ����ȣ���ͬƱ�r�^(q��)�g��ӰԺ��(sh��)�ֲ�������ͬ������40-50ԪƱ�r�^(q��)�g��Ӱ�ǔ�(sh��)�������ӣ�ͬ������25%���Ը������_ӰԺ��(sh��)����������50Ԫ����Ʊ�r�^(q��)�g��ӰԺ��(sh��)�����tֻ��16%���D�Dz�ͬƱ�rˮƽ��Ӱ�ǔ�(sh��)����Ʊ��ռ�ȣ�

����

��������(sh��)��(j��)��Դ��ˇ����(sh��)��(j��)�졷��������ƫ�

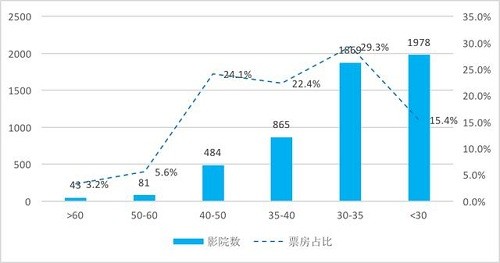

�塢�yĻ��(sh��)�ֲ�

�yĻ��(sh��)���^15���ij���Ҏ(gu��)ģӰԺ��(sh��)��Ȼ��10�ң�������ȥ��ײ��o���ӡ�11-15���yĻ��ӰԺ����4�ң������H3%��8-10���yĻ��ӰԺ��(sh��)����9.9%������ȫ��ӰԺ��(sh��)��ƽ��������ȥ��ף��yĻ��(sh��)����3����ӰԺ��800�ң������ϰ���t������1034�ң�������30%����СҎ(gu��)ģӰ�ǵ������@ô�죬��ӰԺ���d���Ľ��죬�����Ǻ��¡��v�^ȫ����7�d������ӰԺ��Ȼ�ǽ^��������ռ��(j��)��83.4%���Ј����~���@һ��(sh��)��(j��)��Ҳ�S���������m̖�QҪ��10�d1500������Ҏ(gu��)ģӰ�ǵ�Ͷ�Y�߂�����һ�¡��D�Dz�ͬ�yĻ��(sh��)ӰԺ�ķֲ���Ʊ��ռ�ȣ�

����

��������(sh��)��(j��)��Դ��ˇ����(sh��)��(j��)�졷��������ƫ�

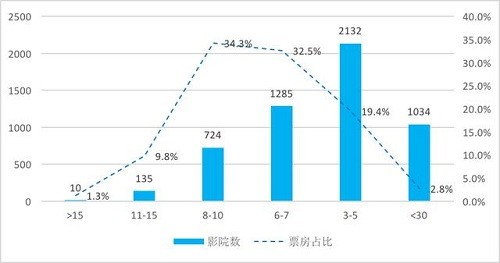

������λ��(sh��)�ֲ�

��λ��(sh��)�ķֲ���r�c�yĻ��(sh��)һ�£�ȫ��1500������Ӱ������4�ң������H1.1%��1200��1500��Ӱ�ǃH����15�ң�����3.4%����500�����µ�Ӱ�ǔ�(sh��)����������⣬800-1000��֮�g��Ӱ�ǔ�(sh��)�����^���_����13.6%���±��Dz�ͬ��λ��(sh��)Ҏ(gu��)ģӰԺ�ķֲ�����Ʊ��ռ�ȣ�

����

��������(sh��)��(j��)��Դ��ˇ����(sh��)��(j��)�졷��������ƫ�

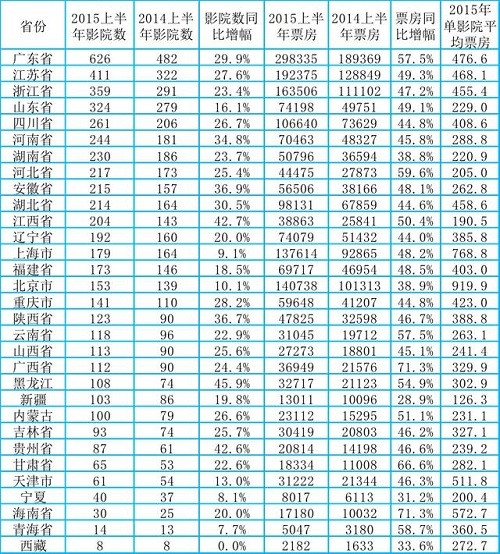

�ߡ�����ֲ�

�V�|�����K���㽭�Ǔ���ӰԺ��(sh��)����ʡ�ݣ��քe����626�ҡ�411�Һ�359��ӰԺ����Ӌռȫ��ӰԺ��(sh��)��26%���a(ch��n)����ȫ��32.4%���ҵ�Ʊ�����cȥ�������ƽ���V�|��Ȼ��Ψһһ��Ʊ�����~���^10%��ʡ�ݣ��_14.7%����ȥ���������ӡ��Ć�ӰԺƽ��Ʊ�������������_����920�f��ȫ�������_��2000�f����ȥ��������500�f���Ϻ��o�S����_769�f��ȫ������ͻ��1500�f����ȥ������400�f��ȫ��ƽ����ӰԺƱ����380�f��ȫ����13��ʡ�݆�ӰԺƽ��Ʊ�����^ȫ��ƽ������(j��ng)���l(f��)�_��ӰԺ�����ɽ�|ʡ����ӰԺƽ��Ʊ���H229�f����ӰԺ��(sh��)ǰ5��ʡ������͵ģ��Ҳ�������ʡ�ݵ�һ�롣��ʡ��ӰԺ�ֲ����£�

����

��������(sh��)��(j��)��Դ��ˇ����(sh��)��(j��)�졷��������ƫ�

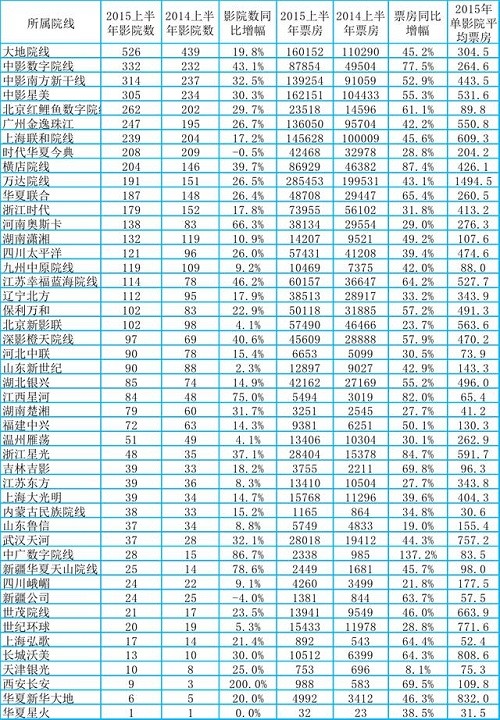

�ˡ�Ժ���ֲ�

���ڔ�(sh��)��(j��)��ľ��_�Ԇ��}������ӰԺ��Ժ���w�ٲ������яĽy(t��ng)Ӌ����������֪Ժ���w�ٵ�ӰԺ�У����Ժ�������е�ӰԺ��(sh��)���ڵ�һλ�����f�_�t���ڵ�10λ����ӰԺ��(sh��)ͬ�����������Д�(sh��)���W˹������Ӱ���졢�����Ǻӵ���ӰԺ��(sh��)����l(f��)չѸ�٣����پ����^40%����Ʊ������6�l�^10�|��Ժ�����a(ch��n)��103�|Ʊ����ռ��(j��)�Ӱ�Ј���ڽ�ɽ��19�lԺ����ӰԺƽ��Ʊ�����^��ȫ��ƽ��ˮƽ����ӰԺ��(sh��)���Ĵ�ء��Д�(sh��)���������С��f�_�dž�ӰԺƱ����ߵ�Ժ�����_��1494.5�f���h������Ժ����12�lԺ����ӰԺƽ��Ʊ������100�f������Ҫ�J�濼�]һ��δ���İl(f��)չ���}����Ժ����r���£�

����

��������(sh��)��(j��)��Դ��ˇ����(sh��)��(j��)�졷��������ƫ�

�ˡ����L��r

��ȥ��6��30��ǰ�_�I(y��)����Ʊ��ӛ䛵�4081��ӰԺ�У���1134�ҳ��F(xi��n)Ʊ��ؓ���L�������_27.8%���@�@Ȼ����һ�����^�Ĕ�(sh��)�֡����@Щؓ���L��ӰԺ�У�����Ʊ����500�f���ϵĴ�����Ӱ��ֻ��137�ң�ռ12%������ͬ�Ȍ��F(xi��n)�����L��2947��ӰԺ�У�500�f���ϵ�Ӱ����1055�ң�ռ35.8%��Ҳ�����f��Ӱ��Ʊ���д��ߺ���څ�ݣ���Ӱ�ǵ�ƽ��������Ҫ�h�h����СӰ�ǡ�

���w������ӰԺ�İl(f��)չ���^ƽ��(w��n)�����څ���cȥ�����һ�¡�ͬ�r����ӰԺƽ��Ʊ���ڷ�(w��n)���������߃rӰ�ǵı�����С�����ӡ���СҎ(gu��)ģӰԺ��(sh��)�����^�죬ӰԺ�K���x����(w��n)���L���{(di��o)�Y(ji��)��(g��u)��߀��һ��·Ҫ�ߡ�

��������Դ���Ӱ�R����