��ܰ��ʾ�����ļ��ق���Ҋ�⣬��ϲ��ŭ��ֻ�ڽo���ۏĘI(y��)���ṩһ����ͬ��ҕ�ǣ����в�ͬ�^�c(di��n)�gӭ�����W(xu��)��(x��)��^_^

���|������x�������^ȥ��20��r�g�����N��(b��o)���������ğ��Ҳ�ѽ�(j��ng)��s�����^����з������Ѓ�(n��i)������ʿ�^�c(di��n)�ձ�֘��^�B(t��i)�ȣ��J(r��n)���@�Ǿ����c����(qi��ng)��(qi��ng)(li��n)�ϡ���a(b��)����(y��u)ģʽ��

Ȼ�������o����(x��)�룬��(sh��)������@�ӆ�?�P���J(r��n)�飬�����(sh��)������ʿ����վ�ھ��|�ĽǶȡ������ИI(y��)�l(f��)չ�ĽǶȿ����@������ģ���˺����ó������á��ĽY(ji��)Փ���������|��Ҫ���������YԴ�DZؽ�(j��ng)֮·��������Ͼ����ں�Ҳ�Ǵ����څ�Ȼ�����r����վ�ڂ��y(t��ng)�����̵ĽǶȷ����@�κ�����������ס�

�P�߶�đվ�����x�ĽǶȣ����¿������|���@�����⣬�ó��@��һ���Y(ji��)Փ��

���x(��)����(y��ng)ԓ�;��|�������l(f��)չȫ�����ķ�ʽ�кܶ࣬���|�����Ǹ������ݡ���

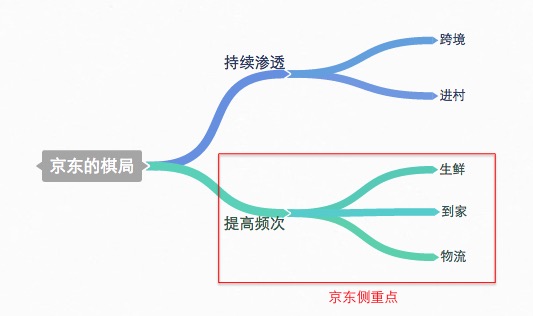

���|���x�����ߵ�һ��?

�҂����������|������xǰ�����¿�һ�ɼҮ�(d��ng)�r�Ġ�B(t��i)

���|������϶�������ľ������������ƵĂ}���c���ͣ������a(ch��n)���ҵ���������(y��ng)朸��w��

���x����(sh��)�w��ġ�δ���֠�������300��Ҿ����T�꣬���w17��ʡ�С����r���ң�43%�ĠI�Ձ������r���p���ʿ�����5%(��ζ��������)

�����ۣ������������}�����ɼ��ګ@ȡ���������xȡ��ģʽ����һ�ӡ��ڳ��m(x��)�B(�@ȡ�����Ñ�)������l��(�����Ñ������\)�@�ɂ��S�ȣ����|�x���˺��ߣ������x�x����ǰ�ߡ���ʲô�@ô�f?���p��������Ŀ�ľ�֪���ˡ�

���|������x����صľ������x�����r����ă�(y��u)�ݣ��Լ�300����T��������鵽��ģʽ�ĺ����c(di��n)(��Դ��ᘌ���(zh��n)��������x���е�ԭ���|���F(tu��n)�ؑ�(y��ng)��ʾ�����r�I��ռ���x���е�40%�࣬���x���е����r�I(y��)��(w��)��(qi��ng)���������x߀��300����T�ꡣ);�����x���ܾ��|����ɣ�ԭ��s�ٺ��β��^�����X�_��(85%�Y��)�ͽ����ι���(y��ng)�(15%�Y��)���������@Ҳ�Ǟ�������T��U(ku��)����(��Դ�����x���ж����L�����ڻؑ�(y��ng)ý�w���L�r�ı�ʾ�����Y���\(y��n)��������Ŀ�ģ����x����ϣ������˾�M(j��n)һ����������(qi��ng)�������Q��ļ���Y����ȫ������Ͷ�Y�B�i�����T����չ�������������Ľ��O(sh��)�����r�������ϵ�y(t��ng)�l(f��)չ�(xi��ng)Ŀ��)

ʧ��ĵ�һ݆�l�ι���

���һ�����������С�

�䌍(sh��)���е�������I(y��)�������B�����@ֻ��һ��POP(ͬ�|(zh��)�c(di��n))�������۰l(f��)չ����A(ch��)��һ�K�������������M(f��i)���t�綼�����B��ֻ��һ�����톖�}�����ǝB֮�@���Ñ������\��(���l�Ξ���)�����Ǹ��D�y���־õđ�(zh��n)��(��һ�����о�֪���ˣ����u������̾����ИO�ߵĝB�ʣ����Ķ���ُ���l��)��

����һƪ�����йP�߾��ᵽ�^����(d��ng)ǰ���u���ķ�������Դ�����M(f��i)Ⱥ�w�ġ��С�æ��������ʹ��ُ��@���ֽ⣬�M(j��n)��ُ���l�α���������С�I(y��)�B(t��i)����̡����������Č��t�ǘ�(bi��o)��(zh��n)���Ŀ���Ʒ(��ʳ����ϡ��ջ����Ҿӵ�)���@����̌����u���ĵ�һ݆�l�ι�����

���|�ڵ�һ݆�����в���ռ��(y��u)�ݣ���?y��n)����İl(f��)��Ʒ���3C��ע�����ڵ��l����Ҫ��������Ԍ�����؈��һ̖���@Щ������������I(y��)�����|һ��Ϳ������@һ�c(di��n)�����Բŕ���һ�_ʼ�ʹ����l(f��)չ�����������ǽK������Ч�ʡ�ԭ��ܺ��Σ����͵�Խ�죬��Խ�������ո��l�������^�������ȇ�����Ҳ�Ĵ_�l(f��)չ���˾��|�ĺ��ĸ�������

־�ڱصõĵڶ�݆�l�ι���

ᘌ����u���ĵڶ�݆�l�ι�����һ�������r����������ǰ����ӄݣ����|���κ�һ�������I(y��)��ϣ���ε��^�I��

���r������ĺܻ�ᣬ���ƺ����Ķ����Ǻܺã���(j��)�y(t��ng)Ӌ(j��)�����r��̵ĝB��ֻ��1%���h(yu��n)��������Ʒ���?y��n)����r�Ĺ���(y��ng)��y���h(yu��n)��������Ʒ��ɱ��ߡ��Ñ��w�(y��n)�����Ǹ������}�����|�������ǣ����ι���(y��ng)�Ͷ�Y������@������IJ�ُ�����͵�ȫ����(�����Dz�ُ);���ι���(y��ng)��Ƴ����|�����@һȫƷ�O2Oƽ�_��һ��������Լ��ĸ��lƽ�_����һ���������(sh��)�w�����T�꣬̽����Ч���͵��ҵ�ģʽ��

�P���J(r��n)�飬���r��̣����|һ�����ԠI����?y��n)龩�|���|(zh��)����һ��������I(y��)����������|��ؔ(c��i)��(b��o)�͕�֪�������|��Ҫ���ڽ��ڡ����ľW(w��ng)��O2O��NSNG(���|����)�@�Ă��I(y��)��(w��)��̝�p���̳ǘI(y��)��(w��)���ٍ�X�ˣ�����߀�����a(b��)�@�Ă��I(y��)��(w��)������̝�p�����Ծ��|�̳�(���ۘI(y��)�B(t��i))һ����Ҫ���m(x��)�������ӯ���������F(xi��n)���c��(sh��)�w���۵ĺ����������������Y��Q�r�g������߹���(y��ng)�Ч�ʵĕr�g�����|���ң�������������Ҫ��һ���壬��KĿ�Ķ������ԠI���̳nj�(d��o)��(��Դ�����|���������ڽ��ܲ��L�r��ʾ��������Ʒ������Ñ����@�Ǿ��|���Ҍ����|���F(tu��n)�ărֵ����)�����һ�죬���|����Ҫ������(sh��)�w������ֲ�ʽ�}�����������������Լ҂}����؛����(sh��)�F(xi��n)1-2С�r�͵��Ñ����ᘌ����u���ĵڶ�݆�l�ι���������ʽ�����ˡ�

����̌�(d��o)����ֻ��һ����

���^���x���������ǂ��y(t��ng)���۵��͵ĵخa(ch��n)ģʽ���_�µ�-����-��ُ-�����Ñ������x��ͬ�ИI(y��)�и����h(yu��n)Ҋ�ĵط�����һ����R�e����ס�Ñ��ĺ��������r���@Ҳ�DZ����|���ϵĸ���ԭ�����x���Ե��ǣ���(d��ng)�����ۘI(y��)�Ѳ��������RȦ�������Ñ��ĕr���ˣ��F(xi��n)�����l��֮���ĕr����

��(sh��)�w�����̂��ڿ���Ҫ���������������s�]���������Ҫ�ľ����ǡ����Ñ�����߀�ǡ����Ñ����l�Ρ���ǰ�ߣ������I(y��)�o������(��(sh��)�w���ݗ�䷶���ɵ���λ�ÛQ��);���ߣ������I(y��)�����o��(��Ҷ��ڠ��Z)��

�@�����ǹP���X�����x����ԓ�����|��������ԭ��

�����@���l��֮���У����x����ֻ�����Դ����ˆ�?��(d��ng)Ȼ���ǡ�

̽���������ģʽ

�䌍(sh��)���ڌ�(sh��)�w�T�꣬��(d��ng)ǰ��ȱ�ľ���һ������ه�ľ���ƽ�_�Լ����͵��ҵ��������mȻ���������������������y(t��ng)���ģʽ(���磺�A���f�ҵ�e�f�ң��Ҙ����ľW(w��ng)վ���֠���?sh��)����?��������Ч�������䲻���ڸ��l֮����ռ��(j��)������λ(���l�����c��Ч���^)����һ���棬�c���|�������Ƶģ��P�߰l(f��)�F(xi��n)��һЩ�����̷ŗ��˽�������SKU�����ƽ�_���뷨���D(zhu��n)�������ྫ��Ͷ���������Ч���ϡ����ĸ����_(d��)��1-2С�r���_(d��)����������Ͷ�Y����Dmall����熢����絽���(xi��ng)Ŀ�����Ǻ��Q�ĵćLԇ������߀��һЩ��(d��)�����Ҳ�������(y��ng)朵�O2Oƽ�_����ע��ƽ�_��͞錍(sh��)�w�T�ꌧ(d��o)��������С����ُ�������ȡ�

�P���J(r��n)���@�N�۽���Ч�ʵ��������ģʽ����δ���l��֮������Ҫ����(ԭ��Ҋ��һƪ���£������u�����౻�����������ij�·������?��)�����^���x�������x���ķN��ʽ���룬߀����ҽY(ji��)����������r�M(j��n)��֔(j��n)���x��

�P�����ţ���(sh��)�w���ی���һ���(n��i)�ҵ����_�ľ��Ͼ����ں�ģʽ���������۵����L���������������l(f��)��

���ߣ��dž� ԭ��(chu��ng)���£������D(zhu��n)�dՈ�c����(li��n)ϵ����̖qqwhappy����t��������؟(z��)�Ρ�

2015-08-27 16:53���O(sh��)�龫�A���e�ּ�20�����ż�4- ԓ���� 2015/8/27 11:07:00 �����^