�����ИI(y��)�l(f��)չ�mȻ�������T�������������ۏĘI(y��)�ˆT�ČW(xu��)��(x��)��������sǰ��δ�еĸߝq���ܶ������ИI(y��)�ĘI(y��)�ˆT���P(gu��n)ע���c(di��n)��������ë�����^Ԓ�}�^(gu��)�ɵ������(d��ng)�t���(j��ng)��(j��)��(sh��)��(j��)���ڳ��£�ҕҰ�߶��ڲ�����������Ҳ����������һ���������ˡ����������ИI(y��)�^(gu��)ȥ���ٌ�(du��)���^��(sh��)��(j��)�M(j��n)���о�����(du��)��һЩ��(sh��)��(j��)���^(gu��)������������˼����ͣ���������ϵ����ҽ��x���ó��ĽY(ji��)ՓҲ��������ô2015�꽛(j��ng)��(j��)��(sh��)��(j��)�c���۰l(f��)չ����ʲô�P(gu��n)(li��n)�أ�

��2015�꽛(j��ng)��(j��)��(sh��)��(j��)��(l��i)������������(d��ng)ȥ���ٳɞ������c(di��n)�����^(gu��)����GDP�D(zhu��n)�͵��������Ҹ�ָ��(sh��)�ɞ������ɡ�2015��GDP���كH��6.9%����(chu��ng)���µͣ��M����猦(du��)����������GDP��ʹ��(sh��)��(j��)ʧ��һֱ�������h��������GDP�o(w��)�ɞ������Ѿ��������������Ҹ��Ȅ�(chu��ng)���˭h(hu��n)������2008���_(k��i)ʼ���W(xu��)�߾��_(k��i)ʼ�|(zh��)��GDP��(sh��)��(j��)�������J(r��n)��2008��GDP���ٵ�13-16%��2015��������(du��)2008��GDP�M(j��n)�����������S���2008��GDP��(sh��)��(j��)���{(di��o)�˼s1%���@1%�Ļ���(sh��)���{(di��o)ʹ�ú���������(sh��)��Ҫ���ߡ��҂����Կ����@��������һֱ�ڌ�(du��)��(n��i)���A(y��)�ڣ���(j��ng)����(du��)��ጷų����@�������y��һ�ꡱ�������˂����_(k��i)ʼ��ľ�ˡ���ÿ�ν�(j��ng)��(j��)��(sh��)��(j��)�»���һ���̶ȣ�����(hu��)���@�o(w��)�U(xi��n)��Ī���������ߣ��@ʾ���w���~��������(l��i)�����졣���҂���I(y��)���~һ�ӣ��[������(r��n)�����S�a(b��)Ǹ�����������Ҹ��Ⱦ͕�(hu��)��(du��)���L(zh��ng)���ԁ�(l��i)��(du��)��r(ji��)�IJ��M�M(j��n)�иĸͬ�ӵĖ|�����ں���ăr(ji��)���(hu��)�ȇ�(gu��)��(n��i)�ͷdz��࣬��������?y��n)s�](m��i)����һЩ�����(gu��)�ұȣ��@���ஔ(d��ng)��ƥ��ġ�

��2015������(hu��)���M(f��i)Ʒ���ۿ��~��(l��i)����2015�����ٞ�10.6%���^�m(x��)�»���2016�����ٺܿ��ܽ��邀(g��)λ��(sh��)�����㿂�~���ٵķž�������ʾ��(gu��)��(n��i)���M(f��i)�ķž������r(ji��)���ѽ�(j��ng)�ɞ鏊(qi��ng)��֮ĩ��һ���r���ĵ�һ��199Ԫ�����ڶ���299Ԫ����һֱ��699,799��������r(ji��)���mȻ߀���㏊(qi��ng)�ϝq���������ѽ�(j��ng)Խ��(l��i)Խ���������(l��i)�ܿ�r(sh��)�еě_�����ַ���y���Ãr(ji��)���(l��i)�@ʾ��Ʒ�����ݡ�2015����o(w��)ӡ��Ʒ����I(y��)�_(k��i)ʼ����(d��ng)���r(ji��)��Խ��(l��i)Խ�����I(y��)�_(k��i)ʼ�����ƶ��Լ��ăr(ji��)�����ߣ�����äĿ�уr(ji��)�����ߣ����ⱻ�Ј�(ch��ng)߅���������������I(y��)���v��؛+���ߵ��ƃr(ji��)���ַ��ѽ�(j��ng)�����m��(y��ng)�Ј�(ch��ng)���淨���҂����Կ������������@�N�ַ���İ�؛��˾�@����I(y��)��(j��)�����»����������λ�ô_��(sh��)���e(cu��)���ܶ��؛��˾���ܿ����@�Nڅ��(sh��)��һֱ�J(r��n)���������K�Y(ji��)����(sh��)�H�ϰ�؛�K�Y(ji��)����Ʒ��֡���؛��˾�N���»��^(gu��)�����mȻ������Ј�(ch��ng)���ع����ܶ��˰����������딳�������ƽ�_(t��i)һ��������^(q��)��B�ʲ����ߣ������M(f��i)�����x��(sh��)�wُ(g��u)�I����(y��u)��(k��)������(chu��ng)��(y��u)Ʒ�@ЩƷ��ֵij��F(xi��n)����ÿ��һ̎���ܵ����M(f��i)�ߟ������҂����Կ���һЩ��؛��˾��һ������Ʒ��ֺ�4��5�Ƿ�ʬF(xi��n)���ٳ����B(t��i)���ߘnjӵķ��Ʒ�Ɵo(w��)Փ��֪����߀�ǃr(ji��)���϶�ֱ�ӱ�Ʒ����뚢����������ֻ�����ߵ��ƃr(ji��)�ȴ���؛��˾�M�ͻ��(d��ng)���F(xi��n)��������������ஔ(d��ng)ʹ�ࡣ�����Ʒ��ֽo��ėl���Ǻܿ��̵ģ�����Ը����؛��˾�M(j��n)ؕ����СƷ��������Ʒ��ֺ�Խ��߅�������@�����҂������İ�؛��˾Խ���ߌ�Խ�����⣬һЩ��؛��˾���(l��i)�ɴ��4�����ϵİ�؛��������������߀������Ի��(chu��ng)�£������w�(y��n)�I(y��)�B(t��i)�����Ӹߌ����������ڰ�؛��˾��(du��)Ʒ��ֵ���ҕ�̶Ȳ����e����Ʒ��ֳʬF(xi��n)��ǰ��δ�еľ�����δ��(l��i)��؛��˾���Ј�(ch��ng)���~��(hu��)�ʬF(xi��n)�������»���Ʒ��քt���������Ј�(ch��ng)����eҲ����ǰ�Ďװ�ƽ���F(xi��n)�ڻ���Ҫ����ǧƽ���Ժ�߀��(hu��)�������@һ݆�˳��У�Ʒ����Ј�(ch��ng)���~����ֱ�ӳ��^(gu��)��؛��˾����������I(y��)������ܪ�(d��)��(sh��)һ�ã���ô�����Ј�(ch��ng)څ��(sh��)��Ҳ������ò��e(cu��)�����ȱ���̭��(qi��ng)��

���㿂�~������ȫ����˽�����M(f��i)���Ї�(gu��)�����㿂�~������������܊�(du��)�ȵIJ�ُ(g��u)����ij�A��܊�(du��)��ُ(g��u)�ž�������(hu��)��(du��)����(g��)���㿂�~���Ӱ푡���ijЩ܊�¹�(ji��)Ŀ��(d��ng)����(d��ng)�ͺ�����֮�g����һ��(zh��n)����Խ֮�g����һ��(zh��n)���������Ǵ�ţ���ܶ��C(j��)��(g��u)����(hu��)�����㿂�~��ָ��(bi��o)ȥ�ھ���z�R�E���F(xi��n)����(zh��n)��(zh��ng)��������(hu��)��ʲôͻ�l(f��)�Եģ�һ�|���l(f��)�������\�Ѿá��Ї�(gu��)���������L(f��ng)�\(y��n)��(d��ng)��(du��)�����㿂�~��Ӱ��Dz��ò����]�ę�(qu��n)�أ�˽�����M(f��i)�t�кֲܴ�δ�{�����㿂�~�����ҿ�����һЩ�ݳ�Ʒ���M(f��i)��(sh��)��(j��)��������Q���M(j��n)��(l��i)������(d��ng)�ڵ��������~��(j��ng)����(hu��)���F(xi��n)��ܬF(xi��n)���Ї�(gu��)��˽�����M(f��i)��(sh��)�H�ϳ��^(gu��)�ˬF(xi��n)�еĔ�(sh��)��(j��)����������δ��(l��i)��(sh��)��(j��)���Ը���(j��)��Ҫ��(l��i)���~��

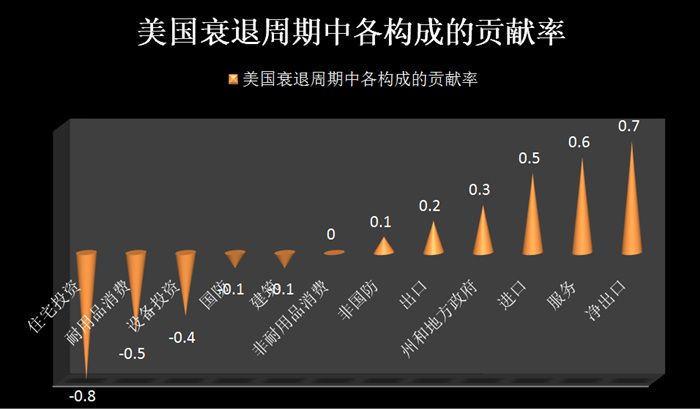

��(j��ng)��(j��)�Y(ji��)���������L(zh��ng)��(du��)���(hu��)����(g��u)�ɵě_����r��(hu��)���?��(du��)��(bi��o)����(gu��)�Y(ji��)�����������(g��u)����˥�����ڵı��F(xi��n)����(d��ng)��_����סլͶ�Y���������;��܇������Ʒ��֮;����(w��)�I(y��)��˥�����ڷ����ʬF(xi��n)���I(l��ng)�q�B(t��i)��(sh��)��ͬ�r(sh��)�҂�Ҳ��(y��ng)ԓ��������(gu��)���@�낀(g��)�����o(j��)�У�ԭ�еķ���(w��)�I(y��)���^���������d����(w��)�I(y��)���^�����������(w��)�I(y��)������������������ʾ��(d��ng)�r(sh��)�ķ���(w��)�I(y��)���^�������档�@�c�҂��F(xi��n)�A�η���(w��)�I(y��)�F(xi��n)���H�����ƣ�һЩ���^���I(l��ng)�^���ϑB(t��i)��犣��ܛ_���(y��n)�أ������P(gu��n)�꣬һЩ����Ҋ(ji��n)��(j��ng)���ķ���(w��)�I(y��)��I(y��)�s�����(sh��)�U(ku��)�����@��(g��)�A���w�F(xi��n)��˼�S׃����Ј�(ch��ng)ռ���ʸ�����Ҫ��Խ���M(j��n)׃��ģ�Խ��������˥��������ռ��(j��)�I(l��ng)�ȃ�(y��u)��(sh��)��Խ���ر���̭�Ď���Խ��

- ԓ���� 2016/3/12 11:59:00 �����^(gu��)ƽ��_103016.jpg)