���x���Є��������K�Ј�Ť̝��ӯ����؈���о��_ʼ�p20�|���ԣ�̩������9�ʂ����K���_��һ�҂}�����T�꣬һ̖���ց���10�|ɢ���fҪ�Q���������FȦ��y��

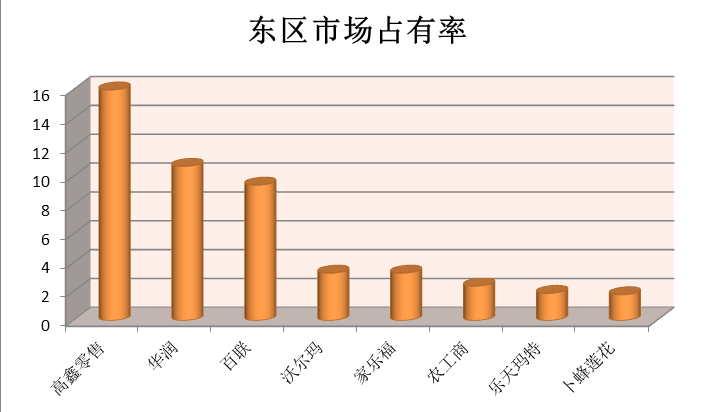

�|�^�v���DZ�����患���ҪȾָ���£��|�^��ֱ��д�𡣸��������ڽ�������ز���173���T�꣬Ͷ���֣��A����ُ�K������ҧס���K�Ј����Ϻ����Yϵ�A���r�������ر����������|��������߅���x��С�����x����Ҳ�_ʼ�m���|�^�Ĺ��࣬���K�Ј�����ȡ��ͻ�ƣ��������F�t���f�_���^�m���֖|�^���֠������Dz���ƽ��������|�^�Ј�ռ���ʏ�3���c������3.3���c�������҂����Կ����@Щ���о��^���ږ|�^�ѽ���ò�����������|�^�ϴ�����������^ȥ��һ�����Ј�ռ���ʏ�13.5ֱ��������16���c��С�����^��Ҳ���U�̝��ġ�ԭ���ѽ�����ò�Ҫ��Ҫ�ġ������Ϻ���һ̖��ͻȻð�������f��ļ��10�|ɢ��������|�^�Ј���߀�����M܊ȫ����ֻ�Ǿ����cɢ�����

�|�^�Ĵ������������ك|���w���������x����С�����x������Ҳ���ǎ�ʮ�ҵĴ��u�����ҳʬF�����_���B������|�^�����܉��^�m�����������ڸ������۵ą^�ݝB�Լ��֠��������䣬��ֻ��P�ɏ��������˖|�^���߄ݡ��֠���һ�M�Ї��IJ��־����������M�б������Ⱥ������υ^�����^�ϴ��Ҫ���^�m�����D�\���|�^֮���횏������M���@�Ӳ����c���^�����������֠����|�^�l���������@�����υ^�ͱ��^�����w���������֠������dz��A�ڱ��F�����x���к��������н��ꌢ�Mһ���M�Ѕ^��B�����F�˸ߏ������������F��Ȧ���c�����Ϻ����Yϵ�Ͳ���ɏ�����Ϻ����Yϵ���ǘ��ˣ������v������ɏ�����ĕ��r߀���υ^�������F�ч��ȵ�һ�҂}�����T������˖|�^���K�ݣ��ʂ�9�·��_�I���ڽ����l�_�Ҹ������ҵĵط���ͨ�^�}�����T������±������ɞ��������������҂����Կ���������������ͨ�^��N��ʽ��ӭ���Ї��Ј����υ^얹̺|�^���ɞ���һ݆�l����������}�����T���Ƿ��܉�����ͻ�ƣ�߀�д��_�I���_���ƣ����^�Ђ}�����T�������m�f��¡����ԓ������̫�p�ɡ�

������MƷ���ۿ��~���������꽵��10���c���£����^�����X��С�����^�ò��e����ô��������������ģ�

���|����؈���н��������l�������fδ������Ҫ�����Ͼ����ϴ���L����ӿ�Ę��ӡ���؈�����fδ������ҪͶ20�|�a�N���M�ߣ����|һ̖��Ҳ����ʾ�����fδ��������Ҫ�a�N10�|�����A�|�Ј�����һ����10�|��20�|����ͦ��ģ��������f�|�Ј����@�c���^�むë��

ȥ����؈�����ڱ���Ͷ��10�|�����fЧ�����e�������_ʼ�]�XͶ�ˣ�ʮ�ׂ����в�Ͷ20���|������ί������20�|��ԓ߀Ҫ�۳���I�\�M�ðɣ�������Ҫ�������pʮһ��ƽ�r߀�Ђ�ë�����ȡ�

һ̖��Ҫ�c�㻨�X߀Ҫ�Ұְ֣��o10���|Ҫ��3���£��ɋDҲ�y��o��֮����������@���^�X߀���ͦ�����Ƶġ��ك|��̝���ˣ�10���|������զ�ء�

���������ϰ������A�|�^����200���|���S���������һ����10%�����ǎ�ʮ���|���a�N���M�ߣ��K�������ϰ�������100���|���S������Ҳ��ʮ�킀�|�ĸ���ɡ����w������Ҫ���Ļ�ˮƽ̫�ͣ����������������^��ץ��ס���p�˵��ġ���ȥ���pʮһ���������ٌ��w�����ѽ��_ʼ��ҕ�I�N�h��������5��Ҳ������ò������������ꌍ�w���и��N�칝��ӌӳ����F���еě]�ö�ҪŪһ�����������̸������rһ���档�Wُ�����ǂ������}�����w�����ڃr����M���уr�����������̓r��Ԓ��Ȼ�Ɯ磬�Ǖr����DZȹ���������������Wُ�����P�c���w�����P��������������ҕ��и��ԵĵرP��δ�����Z���g����P�����P�I��

��һ̖��Č����������cɢ�����������Ҫ֪��Ұ���ĸ���؈�����ǷN�H�����Dz�һ�ӵģ������߀�Ђ����|�����S�rҪ�����أ������^һɽ���ݶ�����������Ը��ĸ���������߀�п��g�B�������w���еķ����ѽ�Խ��Խ���N���ⲫڅ��Խ�����@�����������ǘ��p��Խ�^�y�ȕ��Ӵ��ڳ�����̸��e�ߴ��ͬ�r�������w����Ҳ�����M����һ݆��𣬷�����������˲���������