���Z���ڌO���µĎ��I�£��˼��F�x����ǰ��200�|��ֵ�ֽ���һ����������犣����H���F�ˌO���µĉ��룬�����_���˽��lչ�Ŀ��f�����

��| ��ɖ|��������

��Դ| �|����x��̣�ID��dgjdds��

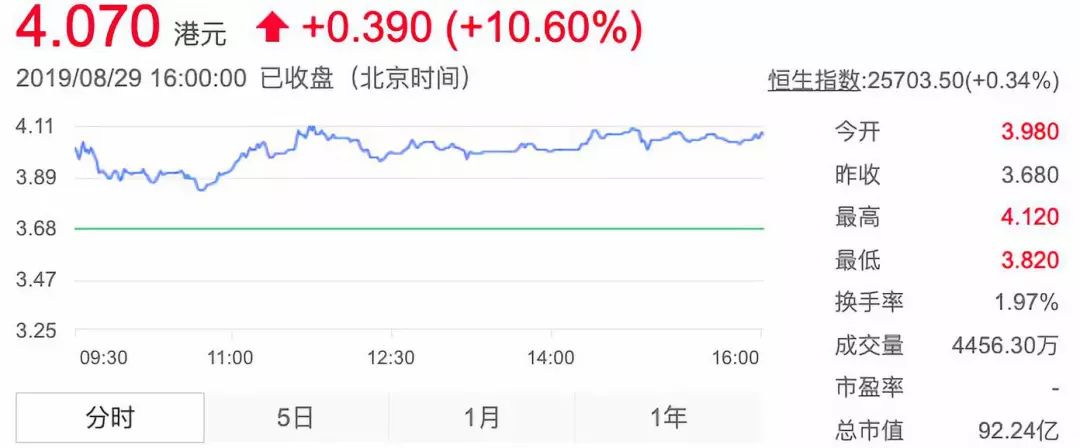

�˼��F�������B����A��֮һ��2019���ϰ���I��ͬ�ȴ�q97.8%���h��Ͷ�Y���A�ڡ����������r�g8��29���ձP���˼��F��2013.HK���Ƀr4.07��Ԫ����q10.6%��

►�I���śr��

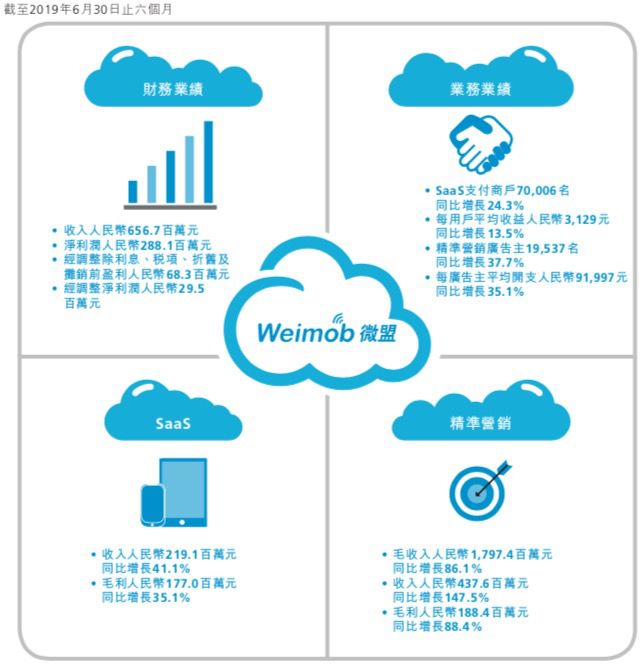

2019�ϰ��꣬�˼��F���I���_��6.57�|Ԫ����ţ��^2018���ϰ����3.32�|Ԫ�����ͬ�����L97.8%��

����ڃȣ�ë����3.65�|Ԫ����ţ�ͬ�����L58.2%��

���{��EBITDA����Ϣ���f�����Nǰ������6830�fԪ����ţ�ͬ�����L79.2%��

�Y�ρ�Դ���ϻ��Cȯ

���Կ����������m�������ĸ������Lڅ�ݣ��ڏ��s�Ľ����΄������f���F�˸�����I�������L���@������Ҫ�Ѓɷ���ԭ��һ���ˈF꠸�������\�IЧ��ʮ�փ��㣬��һ�������1���ڸ۽���������Y���Ј�������m���á�

►IPO����Ⱥ���貣��I�����L�h���A��

���ڽ���1�µ�ꑸ۽����������ԁ������Ⱥ�@����Ҫ�ɖ|�vӍ�ăɶ����֣����ڽ�����ɵ�2.55�|�������^���гɹ�ļ�Y11.57�|��Ԫ�������¼�������Ͷ�Y��˾(GIC)��ؐ�R�¼��F(BlackRock)�ȇ��HͶ�Y�ߵĴ��࣬�@ʾ��Ͷ�Y�ˌ��˼��F�lչǰ�������ġ�

���vӍ֮�������֣�����������������B��Ҫ��һ�h��һ���棬�vӍ��Ҫ���ӏV�����룬��ô����Ҫ������@�ӵ���I���������������������̼������̼��M�뵽�����B����һ���棬�vӍ�����֮a�I���W��Ҫ�Ƅ��vӍ�ǻ����۵����Ҳ��Ҫ���@�ӵķ����́���ͬ��ɡ�

8��16�գ�����ָ���پW��������ָ���zӑ�Y�����˼��F���{��۹�ͨ�˵ģ��Mһ���U�����˼��F�Ĺɖ|���A�������˹�Ʊ��ͨ�Լ��Y���Ј�֪���ȡ�

��ǰ���V�l�Cȯ���AӋ���3���ˌ��^�m�������Lڅ�ݣ��н�˾Ҳ�ڽ��հl���ˌ��˼��F���о���棬���S���������A�ИI�u��������Ŀ�˃r 6.7 ��Ԫ�������{�ˌ��˼��F2019���2020�����뼰�wĸ���������A�yֵ��

���@Щ����Ͷ�Y�˵ı����ӳֺ۹�ͨ���õı����£���2019�ϰ��겻ؓ�����Ľ�����ϲ�˵ijɿ��Ρ�

�Y�ρ�Դ����2019�ϰ���ؔ��

�ڽ�����s�Ľ����΄��£��ˡ���ݶ��ϡ������F�˶��ָ�˵ij��m���L���@�Y��������֮�⣬�s��������֮�С�

����ؔ���҂����l�F���I�ա�ë�����ͽ��{��EBITDA����Ϣ���f�����Nǰ�������Ǵ˴����L�ġ������^�������У�ë������2018��ͬ�����ڵ�������38.8%�������ͬ�������֫@���٣��_��58.2%��

����험I����������۵ľ��ǠI�գ�ͬ�����ڽ����������L���������ӠI�մ�����L�ġ�����ұۡ����˼��F��SaaS�aƷ�����ʠI�N����Ҳ��2019���ϰ���ȡ��ͻ�����Mչ��

►SaaS���L�ٶȸ���һ�Әǣ����ʠI�N���F���m����

2019�ϰ��꣬SaaS�aƷ���L�ٶȴ����ߣ�����2.19�|Ԫ����ţ�ͬ�����L41.1%��ë��1.77�|Ԫ��ͬ�����L35.1%���������½���SaaS��һ�ɡ��Ľ��Ρ�

ԓaƷ���m���L��Ҫ���ڸ��M�̑�����������L24.3%��70006����ÿλ�Ñ�ƽ������ͬ�����L13.5%�������3129Ԫ������ʧ�����½�������λ��

�˼��F���к�����ڑ��Ժ�������IJ��֣�һ�����c�vӍ�V���ڽ���6���φ��ӡ��v��Ӌ��������ֱ�I�����I�������V��+С����һ�w����Q������ͬ�r���c�R�����£�1806.HK�����Ժ����Ƴ����˻۸�����Q������������������֧���I���a�R��SaaS�aƷ��֧��������

�ڡ��v��Ӌ������С����������£������AҊ������M�Ñ����^�m�M��Ѹ����׃��

�н�˾�AӋ�˼��FSaaS �I�Ռ���2020ؔ�ꌍ�F�F������ӯ̝ƽ�⡣

���⣬������y�ă��ݮaƷ�����ʠI�NҲ������һ؞�ĸ������Lڅ�ݡ���ֹ2019��6��30�գ����ʠI�N�V���������_19537����ͬ�����L37.7%������ڃȏV�����˾�֧��91997����ţ�ͬ�����L35.1%���ڶ��ߺ��������£����ʠI�N����ڃ�����4.38�|Ԫ��ͬ�����L147.5%��

�н�˾�AӋ�����ʠI�N�I�Ճ����������֏������L���AӋ 2019 ؔ��ԓ�I�Ճ�������ͬ�����L117%��2.7�|Ԫ��

�Y�ρ�Դ����2019�ϰ���ؔ��

��ȻSaaS�;��ʠI�N��ؕ�I�h��ֹ�ڠI�շ��档���ߵĽM��ģʽ���H���˵��Ј����������ڣ����nj��Ñ������������ڡ����@�ӵ�ӯ��ģʽ���A�ϣ��˱�ʾ��δ��߀���l���ǻ����ۡ����vӍ����С����ُ���]�h��ͻ�ƿڣ��M����I���¡�

►����֮�ӣ�δ������

�������ИI�Ą��I�߁��f��������õĕr����Ҳ����ĵĕr����һ���棬���������ڸ��N��͵�����ИI���ҙC��������һ���棬�����t���ѽ��|���컨��ĬF��Ҳ�ܶ��S�S��ԇ���ˌ���̄��I�@���������s����

��������;��|����ׂ����ȵ�ؔ���Կ������ɴ���^Ҳ�y�������t���ѽ��|픵�ħצ��������Ȼ��S�Ñ��B���½���ͬ�r��ͬ������Ҳ���µ��г��F��ؓ���L��

�Y�ρ�Դ��������|�v��ؔ��

�����f�����W��������������ИI�ݱ��y��˥��Ķ��\���ψD�ƺ�Ҳӡ�C���@һ�c�����ǣ��@�ӵĺ�������������ֵ���^300�|�����ƴ��ࡣ�������ŵ��罻���ԣ����F���Ñ��IJ���ʽ��׃���@�ƺ��������е���̏ĘI�߂��fһ����Ϣ��������Ş����е�˽�������r�������ˡ�

�c������|��ƽ�_��ͬ�����ŵ�˽���������B�£���I�����ܵ�ƽ�_�ƶȵ��Ƽs����ҿ�����ȫ�������������͔��������DZ�ƽ�_**������������؛����ģʽ�����е�ƴ��࣬����ͨ�^������ȫ����������Ϣ�����Q�Ĺ���ϵ������

ƴ���������ǰ���҂����l�F���@��һ������A��ģʽ�����ϣ�����2018�꣬�vӍ�ѽ����˵ȷ�����̽�����V��+С����ģʽСԇţ�������r���c�M�����̑�����@����˽���������Hһ��ĕr�g��ԓ���Ԅ����GMV�ѽ����^100�|��

��������˹��ɳ���Ĉ�棬�H�H���vӍ�Ȳ���С��I�ľ��ʠI�N�Ј�����2017�꣬�˵��Ј����~���_����17%��SaaS�aƷ������һֱ�ԁ��ď�헣����ڌ�����С����˽������������I�N��ُ�֧�����ۺ��]�h�@����ĘI�գ��ݱ����Ʒ��յąf����Խ��Խ�á�

��ˣ������f�˵����L���żt�����B�µĴ����څ���䱾�����еă��ݺͽ���ǻ����۵IJ��֣�������δ���@�ø���Ļ؈����^�����マ�����߀Ҫ����Ŭ����������f�ľ����ˡ�

��վ֩���ģ�壺

久久久.com

|

久久午夜综合久久

|

亚洲黄色国产

|

久久精品99国产精品日本

|

久久久久无码国产精品一区

|

午夜视频网址

|

黄篇网址|

日韩精品极品视频在线

|

91人人爽人人爽人人精88v

|

亚洲精品乱码久久久久久按摩观

|

日韩在线观看一区

|

国产精品久久久久久一区二区三区

|

欧美精品亚洲精品日韩精品

|

日韩av免费在线观看

|

欧美成人高清视频

|

av免费网站在线观看

|

日韩在线视频资源

|

色精品

|

黄色一级电影免费观看

|

日韩一区二区福利

|

福利片一区二区

|

亚洲国产精久久久久久久

|

欧美综合在线一区

|

亚洲成人久久久

|

国产精品美女久久久久久久久久久

|

日韩精品在线观看一区

|

精品国产青草久久久久福利

|

在线免费观看黄

|

奇米影

|

亚洲美乳中文字幕

|

成人小视频在线观看

|

91香蕉|

99久久精品免费看国产一区二区三区

|

成人在线网站

|

亚洲视频一区二区在线

|

亚洲高清视频在线

|

国产偷久久9977

|

国产成人精品一区二区三区四区

|

黄色一级片黄色一级片

|

九九热在线免费视频

|

日韩一本|

免费在线一区二区三区

|

国产欧美精品一区二区三区四区

|

国产91看片|

中文字幕一区在线观看

|

久久99精品国产自在现线

|

成人涩涩网站

|

一区二区在线

|

亚洲成人免费在线

|

精品久久av

|

国产高清在线精品一区二区三区

|

成人精品视频一区二区三区

|

欧美黄色大片网站

|

一区精品视频

|

午夜影院操|

日本免费黄色

|

久久精品无码一区二区三区

|

国产精品第一国产精品

|

久久小草

|

日韩精品免费在线视频

|

中文字幕69av|

91久久久久久久久久久久久

|

亚洲天堂一区二区

|

91精品国产一区二区三区四区在线

|

密桃av

|

日韩av一区二区在线观看

|

欧美日韩一区二区在线

|

日韩2区

|

欧美涩涩网站

|

午夜精品久久久

|

国产超碰人人爽人人做人人爱

|

欧美日韩一区二区电影

|

综合久久久

|

成人精品视频99在线观看免费

|

av一区二区三区在线观看

|

综合天天

|

国产精品久久久久久中文字

|

亚洲综合视频一区

|

日韩福利在线

|

国产一级视频在线播放

|

欧美日韩视频

|

亚洲国产精品va在线看黑人

|

亚洲高清在线观看

|

久久99久久99精品免观看粉嫩

|

精品久久国产

|

国产超碰人人模人人爽人人添

|

看毛片网站

|

看亚洲a级一级毛片

|

色99在线

|

超级碰在线视频

|

国产成人精品免费视频

|

亚洲一区二区三区在线免费观看

|

91中文在线观看

|

国产香蕉视频在线播放

|

最新日韩欧美

|

91精品久久久久久久久久久

|

国产精品69毛片高清亚洲

|

美女扒开内裤让男人桶

|

欧美性猛片aaaaaaa做受

|

一区毛片

|

欧美日一区二区

|

国产 欧美 日韩 一区

|

日本一区二区三区视频免费看

|

国产精品久久久一区二区三区

|

一级片在线观看

|

天天艹夜夜艹

|

黄色免费av

|

精品专区

|

性色av一二三杏吧传媒

|

国产精品无码永久免费888

|

日韩在线播放一区二区三区

|

波多野结衣电影一区

|

日韩精品av一区二区三区

|

欧美在线操

|

少妇一区二区三区

|

国产激情视频在线观看

|

久久女人网

|

超黄视频在线观看

|

98久久久|

99精品久久久久久久免费

|

欧美日韩高清在线一区

|

天天操天天添

|

美女黄视频网站

|

国产精品一区二区久久久

|

亚洲一区在线日韩在线深爱

|

亚洲免费人成在线视频观看

|

日韩av高清

|

ww8888免费视频

|

精品日韩在线

|

国产精品色一区二区三区

|

亚洲欧美激情精品一区二区

|

天天干夜夜爽

|

色婷婷一区二区三区四区

|

狠狠色综合久久丁香婷婷

|

99精品一区二区三区

|

欧美综合婷婷

|

午夜精品久久久久久99热软件

|

日本一二三区在线

|

日韩免费激情视频

|

久久国产精品视频

|

精品伦理一区二区三区

|

欧美日本韩国在线

|

亚洲综合无码一区二区

|

狠狠干美女

|

欧美一区二区大片

|

欧美成人小视频

|

av片在线观看网站

|

蜜桃av网址|

99re在线视频

|

日韩在线观看一区

|

日韩超级大片免费看国产国产播放器

|

欧美一区二区久久

|

99re视频

|

成人欧美一区二区三区白人

|

亚洲精品一区久久久久久

|

亚洲 国产 另类 精品 专区

|

成人国产在线观看

|

久久久久高清

|

国产激情性色视频在线观看

|

欧美成人精品在线观看

|

国产精品久久久久久久久福交

|

av在线播放网站

|

国产成人高清

|

九一视频在线观看

|

av一区二区三区四区

|

日韩精品一区二区三区中文在线

|

国产美女网站

|

国产精品久久久久久亚洲调教

|

国产美女视频一区

|

欧美亚洲性视频

|

久一久久

|

欧美日韩一区二区中文字幕

|

国产免费久久

|

黄色大片视频网站

|

国产a一三三四区电影

|

国产一区二区免费

|

亚洲va中文字幕

|

中文字幕国产视频

|

久久久久一|

精品国产鲁一鲁一区二区在线观看

|

狠狠综合久久

|

亚洲精品二区三区

|

91精品久久久久久久久久

|

中文字幕第一页在线

|

国产精品久久久久久中文字

|

久久久久久国产免费视网址

|

国产精品一二三

|

在线国v免费看

|

风间由美一区二区三区在线观看

|

一区二区三区久久

|

一区二区三区在线看

|

久久男人的天堂

|

成人性视频免费网站

|

精品国产成人

|

亚洲 自拍 另类 欧美 丝袜

|

日本亚洲最大的色成网站www

|

午夜精品91

|

在线观看欧美一区二区三区

|

日韩欧美中文字幕在线视频

|

精品国产91亚洲一区二区三区www

|

一区二区av

|

在线看av的网址

|

国产看片网站

|

91文字幕巨乱亚洲香蕉

|

日本女人高潮视频

|

国产精品精品视频一区二区三区

|

色婷婷一区二区三区四区

|

av一区二区在线观看

|

欧美黄色激情

|

在线视频一二区

|

国产成人精品综合

|

亚洲狠狠久久综合一区77777

|

综合久久色

|

麻豆精品国产91久久久久久

|

国产亚洲一区二区三区在线

|

久久人妖

|

国产精品成人一区二区

|

久久在线视频

|

日本不卡在线

|

一级毛片免费一级

|

一级特黄网站

|

91精品久久久久久久久中文字幕

|

亚洲高清免费视频

|

国产福利在线

|

精品日韩视频

|

国产中文在线

|

国产精品视频一区二区三区四

|

国产精品一区二区久久久久

|

日本a视频|

九色porny国模私拍av

|

免费国产一区二区

|

欧美综合在线观看

|

国产色|

精品成人久久

|

国产福利一区二区三区四区

|

日韩快播电影

|

九九免费观看全部免费视频

|

亚洲精品一区在线观看

|

热久久这里只有精品

|

国产美女福利在线

|

亚洲精品免费观看

|

日韩精品一区二区三区在线

|

欧美黄色网

|

一级黄色生活视频

|

亚洲精品久久久久久久久久久

|

嫩草视频入口

|

av成人在线观看

|

国产精品欧美日韩在线观看

|

久久午夜综合久久

|

婷婷久久五月天

|

午夜剧院官方

|

成人做爰69片免费

|

精品国产不卡一区二区三区

|

欧美亚洲日本

|

日日爱999

|

国产精品欧美久久久久一区二区

|

精品久久久久久久久久久院品网

|

色综合天天天天做夜夜夜夜做

|

一区国产精品

|

亚洲综合无码一区二区

|

亚洲欧美精品

|

中文成人无字幕乱码精品

|

亚洲一区观看

|

真人女人一级毛片免费播放

|

久久精品久久久

|

最新高清无码专区

|

伊人青青久

|

日韩精品一区二区三区中文在线

|

久久久91

|

久久久久久国产精品

|

涩涩视频观看

|

婷婷色视频|

成人一区二区三区在线观看

|

日韩欧美高清dvd碟片

|

久久精品国产99国产精品

|

另类中文字幕

|

国产中文字幕在线

|

亚洲高清中文字幕

|

欧美视频xxx

|

欧美高潮

|

午夜视频在线

|

中文字幕二区

|

亚洲成人久久久

|

日韩欧美手机在线

|

成人羞羞在线观看网站

|

日韩欧美在线免费观看

|

影音先锋亚洲资源

|

亚洲 成人 av

|

一道本一区

|

久久精品美女

|

欧美成人精品一区二区三区

|

拍拍无遮挡人做人爱视频免费观看

|

亚洲午夜成激人情在线影院

|

国产午夜精品久久久久久久

|

国产精品夜夜春夜夜爽久久电影

|

中文字幕在线免费观看

|

亚洲网在线

|

伊人激情影院

|

成人精品国产

|

九九只有精品

|

国产三区四区

|

2019中文字幕视频

|

欧美日韩免费在线

|

久操视频在线

|

亚洲欧美一|

亚洲精久久

|

中文字幕亚洲精品

|

97视频在线免费观看

|

成人国产精品

|

久久久国产精品

|

欧美精品一区在线

|

国产精品一区二区久久久久

|

91精品国产综合久久久久久丝袜

|

九九综合

|

欧美亚洲一区

|

日本一区二区三区免费观看

|

成人影院网站ww555久久精品

|

欧美白人做受xxxx视频

|

久久精品亚洲一区二区

|

日韩精品成人

|

久久精品国产精品青草

|

www.涩涩视频|

亚洲第一福利视频

|

欧美日韩午夜

|

欧美伦理一区二区

|

国产三区精品

|

亚洲欧美一区二区三区在线

|

久色视频在线观看

|

日韩一区欧美

|

狠狠久久伊人中文字幕

|

免费国产黄色大片

|

黄色一级电影

|

中文字幕视频在线

|

久久在线视频

|

亚洲蜜臀av乱码久久精品蜜桃

|

成人免费视频网站在线观看

|

日韩av成人

|

国产成人精品久久二区二区91

|

精品国产91

|

亚洲午夜成激人情在线影院

|

欧美激情一区二区

|

在线色网站

|

免费av在线|

毛片免费视频

|

亚洲精品一区二区另类图片

|

亚洲精品自在在线观看

|

高清三区|

欧美日韩国产一区二区三区

|

成人在线网站

|

国产中文一区二区三区

|

日韩在线观看第一页

|

av电影手机在线看

|

成人欧美一区二区三区在线播放

|

爱干视频

|

精品国产31久久久久久

|

日韩在线永久免费播放

|

国产一区二区精品在线观看

|

亚州中文字幕蜜桃视频

|

国产欧美精品一区二区

|

国产精品久久久久久久

|

嫩呦国产一区二区三区av

|

精品国产乱码久久久久久蜜臀

|

久日精品

|

国产精品视频一二三

|

久久99国产精品久久99果冻传媒

|

性视频网站免费

|

一区二区三区亚洲

|

久久蜜桃av

|

国产精品美女一区二区三区四区

|

美国特级a毛片免费网站

|

四季久久免费一区二区三区四区

|

亚洲欧洲免费视频

|

国产亚洲欧美在线

|

激情.com

|

每日更新av

|

九九热免费精品视频

|

xxxx欧美

|

国产亚洲精品久久久456

|

一级一片免费看

|

国产日韩一区二区三区

|

欧美精品区|

国产三级自拍

|

国产精品久久久久久久久久久久久

|

欧美视频在线免费

|

大黄网站在线观看

|

亚洲成人一区

|

国产老头老太作爱视频

|

一区二区三区 在线

|

国产日韩一区二区三免费高清

|

亚洲无吗电影

|

在线欧美亚洲

|

特级理论片

|

男女激情网址

|

国产精品久久精品

|

国产精品久久久久久吹潮

|

国产精品久久

|

久久99视频精品

|

国产精品三级在线

|

日本久久精品

|

人人爽在线

|

视频1区

|

久久综合精品视频

|

国产欧美日韩一区

|

欧美大片一区二区

|

在线视频成人永久免费

|

国产精品第一

|

精品久久久久久国产

|

九九热这里只有精品8

|

国产欧精精久久久久久久

|

国产精品成人在线观看

|

国产亚洲精品久久久久久青梅

|

国产精品久久久久久久久

|

91精品啪啪|

亚洲毛片在线观看

|

日韩电影免费在线观看中文字幕

|

99热这里有精品

|

五月婷婷丁香

|

欧美久久久久久久久久伊人

|

亚洲国产成人在线

|

亚洲精品女优

|

亚洲精品电影网在线观看

|

国产二区视频

|

色婷婷一区二区三区四区

|

蜜桃视频网站在线观看

|

日韩精品一区二区三区在线播放

|

国产亚洲一区二区三区在线观看

|

欧美精品a∨在线观看不卡

欧美日韩中文字幕在线播放

|

在线一区

|

精品久久一二三区

|

天堂在线一区二区

|

久热在线视频

|

精品国产不卡一区二区三区

|

91男女视频

|

狠狠操狠狠摸

|

国产精品久久久久久久岛一牛影视

|

97在线视频免费

|

亚洲欧洲在线观看

|

日本久久久久久久久久久久

|

国产精品视频久久久

|

久久精品国产99国产精品

|

高清国产午夜精品久久久久久

|

久在线

|

国产精品免费一区二区三区四区

|

一区二区三区视频

|

97人人看

|

国产免费一区二区三区网站免费

|

久草视频在线播放

|

国产1级片|

国产一区二区视频在线观看

|

欧美一区亚洲二区

|

中文字幕精品一区

|

先锋影音av资源站

|

国产精品久久久久久久久久久免费看

|

亚洲av毛片一区二二区三三区

|

成人不卡视频

|

成人免费在线观看视频

|

国产美女高潮视频

|

日韩日韩|

国产精品一区二区久久久久

|

97精品超碰一区二区三区

|

欧美天天|

日本99精品

|

久久久www

|

日本久久久亚洲精品

|

aⅴ色国产 欧美

|

久久99深爱久久99精品

|

v亚洲|

99热这里有精品

|

男女小网站

|

欧美日韩综合精品

|

99pao成人国产永久免费视频

|

久草 在线

|

欧美日韩精品一区

|

欧美综合激情

|

久久久天堂国产精品女人

|

亚洲精品日韩激情在线电影

|

日韩在线免费视频

|

中文字幕日韩视频

|

成人免费一区二区三区视频网站

|

色视频网站在线观看

|

成人黄页在线观看

|

日韩专区在线播放

|

精品成人

|

亚洲成人在线视频观看

|

国产视频久久久久久久

|

一区免费在线观看

|

亚洲免费视频在线观看

|

91视频免费在线看

|

亚色在线|

色五月激情五月

|

婷婷午夜激情

|

91在线高清观看

|

成人看片在线

|

欧美综合久久

|

日韩欧美黄色

|

精品久久久久久久久久久久久久久久久久

|

亚洲一区二区三区四区的

|

欧美午夜精品久久久久久浪潮

|

日本一区二区三区免费观看

|

操操操av|

欧美亚洲|

亚洲免费视频在线观看

|

久久综合久久久

|

国产不卡精品视频

|

在线免费色视频

|

亚洲欧美日韩精品久久奇米色影视

|

中文一区

|

美女视频一区

|

999精品视频

|

在线免费观看av片

|

国产精品久久久久久久久免费

|

亚洲伊人久久综合

|

日本久久精品视频

|

久久久久亚洲

|

精品亚洲一区二区三区在线观看

|

亚洲啊v在线

|

色婷婷av一区二区三区软件

|

婷婷国产成人精品视频

|

日韩成人在线观看视频

|

欧美麻豆|

在线视频成人

|

日韩1区3区4区第一页

|

日韩欧美国产精品一区二区三区

|

日本免费在线

|

国产色视频网站

|

久久精品com|

国产在线综合视频

|

日韩一区二区不卡

|

色一色视频|

亚洲综合色自拍一区

|

色综合国产|

午夜视频在线观看免费视频

|

日韩在线|

午夜免费电影

|

日韩精品视频久久

|

国产成人在线看

|

成人黄色短视频在线观看

|

欧美二区三区

|

国产一级免费在线

|

亚洲视频三区

|

欧美激情视频一区二区三区在线播放

|

欧美日本韩国一区二区

|

一级毛片网

|

天天操狠狠操

|

欧美日韩亚洲国内综合网

|

国产精品久久久久久久久久久不卡

|

毛片网免费

|

亚洲国产成人久久一区二区三区

|

久久精品国产免费

|

成人欧美一区二区三区视频xxx

|

日韩3级在线观看

|

亚洲国产视频一区

|

精品欧美一区二区三区久久久

|

91在线播

|

中文字幕1区

|

久久九|

久久国产精品一区二区三区

|

av大片在线

|

久草视频在线资源站

|

久久永久视频

|

男女18免费网站视频

|

草草久久久|

可以免费看黄视频的网站

|

精品一区二区久久久久久久网站

|

亚洲欧美一区二区三区在线

|

日韩xxxbbb

|

久久xxx|

在线视频 91

|

日本久久精品视频

|

天天干狠狠干

|

国产精品美女

|

中文字幕一区在线观看视频

|

久久精品麻豆

|

国产日韩欧美精品

|

91精品一区二区三区久久久久久

|

国产欧美日韩综合精品一

|

久久国产精品免费一区二区三区

|

国产电影一区二区

|

久久久久国产精品免费免费搜索

|

精品久久久久久久久久久久久久

|

免费日韩成人

|

久久精品com

|

欧美视频网站

|

操操操av

|

成 人 a v天堂

|

国产一级二级毛片

|

国产精品一区二区久久

|

鲁一鲁综合|

亚洲女人的天堂

|

日韩一区电影

|

亚洲第一成年免费网站

|

精品国偷自产国产一区

|

一区二区在线免费观看

|

jizzjizz亚洲中国少妇

|

手机看片1

|

国产欧美日韩在线

|

黄色片com

|

国产亚洲一区二区三区在线观看

|

国产伦精品久久久一区二区三区

|

亚洲网色

|

久久婷婷麻豆国产91天堂

|

欧美日韩在线观看中文字幕

|

精品一区二区三区四区

|

国产亚洲精品美女久久久久久久久久

|

中文字幕一区二区三区精彩视频

|

97爱爱爱

|

九九视频这里只有精品

|

亚洲高清视频在线

|

亚洲成人网在线

|

国产成人精品久久二区二区

|

免费av中国|

国产欧美日韩综合精品

|

欧美日韩国产综合在线

|

欧美xxxx网站|

亚洲永久免费观看

|

��վ֩���ģ�壺

久久久.com

|

久久午夜综合久久

|

亚洲黄色国产

|

久久精品99国产精品日本

|

久久久久无码国产精品一区

|

午夜视频网址

|

黄篇网址|

日韩精品极品视频在线

|

91人人爽人人爽人人精88v

|

亚洲精品乱码久久久久久按摩观

|

日韩在线观看一区

|

国产精品久久久久久一区二区三区

|

欧美精品亚洲精品日韩精品

|

日韩av免费在线观看

|

欧美成人高清视频

|

av免费网站在线观看

|

日韩在线视频资源

|

色精品

|

黄色一级电影免费观看

|

日韩一区二区福利

|

福利片一区二区

|

亚洲国产精久久久久久久

|

欧美综合在线一区

|

亚洲成人久久久

|

国产精品美女久久久久久久久久久

|

日韩精品在线观看一区

|

精品国产青草久久久久福利

|

在线免费观看黄

|

奇米影

|

亚洲美乳中文字幕

|

成人小视频在线观看

|

91香蕉|

99久久精品免费看国产一区二区三区

|

成人在线网站

|

亚洲视频一区二区在线

|

亚洲高清视频在线

|

国产偷久久9977

|

国产成人精品一区二区三区四区

|

黄色一级片黄色一级片

|

九九热在线免费视频

|

日韩一本|

免费在线一区二区三区

|

国产欧美精品一区二区三区四区

|

国产91看片|

中文字幕一区在线观看

|

久久99精品国产自在现线

|

成人涩涩网站

|

一区二区在线

|

亚洲成人免费在线

|

精品久久av

|

国产高清在线精品一区二区三区

|

成人精品视频一区二区三区

|

欧美黄色大片网站

|

一区精品视频

|

午夜影院操|

日本免费黄色

|

久久精品无码一区二区三区

|

国产精品第一国产精品

|

久久小草

|

日韩精品免费在线视频

|

中文字幕69av|

91久久久久久久久久久久久

|

亚洲天堂一区二区

|

91精品国产一区二区三区四区在线

|

密桃av

|

日韩av一区二区在线观看

|

欧美日韩一区二区在线

|

日韩2区

|

欧美涩涩网站

|

午夜精品久久久

|

国产超碰人人爽人人做人人爱

|

欧美日韩一区二区电影

|

综合久久久

|

成人精品视频99在线观看免费

|

av一区二区三区在线观看

|

综合天天

|

国产精品久久久久久中文字

|

亚洲综合视频一区

|

日韩福利在线

|

国产一级视频在线播放

|

欧美日韩视频

|

亚洲国产精品va在线看黑人

|

亚洲高清在线观看

|

久久99久久99精品免观看粉嫩

|

精品久久国产

|

国产超碰人人模人人爽人人添

|

看毛片网站

|

看亚洲a级一级毛片

|

色99在线

|

超级碰在线视频

|

国产成人精品免费视频

|

亚洲一区二区三区在线免费观看

|

91中文在线观看

|

国产香蕉视频在线播放

|

最新日韩欧美

|

91精品久久久久久久久久久

|

国产精品69毛片高清亚洲

|

美女扒开内裤让男人桶

|

欧美性猛片aaaaaaa做受

|

一区毛片

|

欧美日一区二区

|

国产 欧美 日韩 一区

|

日本一区二区三区视频免费看

|

国产精品久久久一区二区三区

|

一级片在线观看

|

天天艹夜夜艹

|

黄色免费av

|

精品专区

|

性色av一二三杏吧传媒

|

国产精品无码永久免费888

|

日韩在线播放一区二区三区

|

波多野结衣电影一区

|

日韩精品av一区二区三区

|

欧美在线操

|

少妇一区二区三区

|

国产激情视频在线观看

|

久久女人网

|

超黄视频在线观看

|

98久久久|

99精品久久久久久久免费

|

欧美日韩高清在线一区

|

天天操天天添

|

美女黄视频网站

|

国产精品一区二区久久久

|

亚洲一区在线日韩在线深爱

|

亚洲免费人成在线视频观看

|

日韩av高清

|

ww8888免费视频

|

精品日韩在线

|

国产精品色一区二区三区

|

亚洲欧美激情精品一区二区

|

天天干夜夜爽

|

色婷婷一区二区三区四区

|

狠狠色综合久久丁香婷婷

|

99精品一区二区三区

|

欧美综合婷婷

|

午夜精品久久久久久99热软件

|

日本一二三区在线

|

日韩免费激情视频

|

久久国产精品视频

|

精品伦理一区二区三区

|

欧美日本韩国在线

|

亚洲综合无码一区二区

|

狠狠干美女

|

欧美一区二区大片

|

欧美成人小视频

|

av片在线观看网站

|

蜜桃av网址|

99re在线视频

|

日韩在线观看一区

|

日韩超级大片免费看国产国产播放器

|

欧美一区二区久久

|

99re视频

|

成人欧美一区二区三区白人

|

亚洲精品一区久久久久久

|

亚洲 国产 另类 精品 专区

|

成人国产在线观看

|

久久久久高清

|

国产激情性色视频在线观看

|

欧美成人精品在线观看

|

国产精品久久久久久久久福交

|

av在线播放网站

|

国产成人高清

|

九一视频在线观看

|

av一区二区三区四区

|

日韩精品一区二区三区中文在线

|

国产美女网站

|

国产精品久久久久久亚洲调教

|

国产美女视频一区

|

欧美亚洲性视频

|

久一久久

|

欧美日韩一区二区中文字幕

|

国产免费久久

|

黄色大片视频网站

|

国产a一三三四区电影

|

国产一区二区免费

|

亚洲va中文字幕

|

中文字幕国产视频

|

久久久久一|

精品国产鲁一鲁一区二区在线观看

|

狠狠综合久久

|

亚洲精品二区三区

|

91精品久久久久久久久久

|

中文字幕第一页在线

|

国产精品久久久久久中文字

|

久久久久久国产免费视网址

|

国产精品一二三

|

在线国v免费看

|

风间由美一区二区三区在线观看

|

一区二区三区久久

|

一区二区三区在线看

|

久久男人的天堂

|

成人性视频免费网站

|

精品国产成人

|

亚洲 自拍 另类 欧美 丝袜

|

日本亚洲最大的色成网站www

|

午夜精品91

|

在线观看欧美一区二区三区

|

日韩欧美中文字幕在线视频

|

精品国产91亚洲一区二区三区www

|

一区二区av

|

在线看av的网址

|

国产看片网站

|

91文字幕巨乱亚洲香蕉

|

日本女人高潮视频

|

国产精品精品视频一区二区三区

|

色婷婷一区二区三区四区

|

av一区二区在线观看

|

欧美黄色激情

|

在线视频一二区

|

国产成人精品综合

|

亚洲狠狠久久综合一区77777

|

综合久久色

|

麻豆精品国产91久久久久久

|

国产亚洲一区二区三区在线

|

久久人妖

|

国产精品成人一区二区

|

久久在线视频

|

日本不卡在线

|

一级毛片免费一级

|

一级特黄网站

|

91精品久久久久久久久中文字幕

|

亚洲高清免费视频

|

国产福利在线

|

精品日韩视频

|

国产中文在线

|

国产精品视频一区二区三区四

|

国产精品一区二区久久久久

|

日本a视频|

九色porny国模私拍av

|

免费国产一区二区

|

欧美综合在线观看

|

国产色|

精品成人久久

|

国产福利一区二区三区四区

|

日韩快播电影

|

九九免费观看全部免费视频

|

亚洲精品一区在线观看

|

热久久这里只有精品

|

国产美女福利在线

|

亚洲精品免费观看

|

日韩精品一区二区三区在线

|

欧美黄色网

|

一级黄色生活视频

|

亚洲精品久久久久久久久久久

|

嫩草视频入口

|

av成人在线观看

|

国产精品欧美日韩在线观看

|

久久午夜综合久久

|

婷婷久久五月天

|

午夜剧院官方

|

成人做爰69片免费

|

精品国产不卡一区二区三区

|

欧美亚洲日本

|

日日爱999

|

国产精品欧美久久久久一区二区

|

精品久久久久久久久久久院品网

|

色综合天天天天做夜夜夜夜做

|

一区国产精品

|

亚洲综合无码一区二区

|

亚洲欧美精品

|

中文成人无字幕乱码精品

|

亚洲一区观看

|

真人女人一级毛片免费播放

|

久久精品久久久

|

最新高清无码专区

|

伊人青青久

|

日韩精品一区二区三区中文在线

|

久久久91

|

久久久久久国产精品

|

涩涩视频观看

|

婷婷色视频|

成人一区二区三区在线观看

|

日韩欧美高清dvd碟片

|

久久精品国产99国产精品

|

另类中文字幕

|

国产中文字幕在线

|

亚洲高清中文字幕

|

欧美视频xxx

|

欧美高潮

|

午夜视频在线

|

中文字幕二区

|

亚洲成人久久久

|

日韩欧美手机在线

|

成人羞羞在线观看网站

|

日韩欧美在线免费观看

|

影音先锋亚洲资源

|

亚洲 成人 av

|

一道本一区

|

久久精品美女

|

欧美成人精品一区二区三区

|

拍拍无遮挡人做人爱视频免费观看

|

亚洲午夜成激人情在线影院

|

国产午夜精品久久久久久久

|

国产精品夜夜春夜夜爽久久电影

|

中文字幕在线免费观看

|

亚洲网在线

|

伊人激情影院

|

成人精品国产

|

九九只有精品

|

国产三区四区

|

2019中文字幕视频

|

欧美日韩免费在线

|

久操视频在线

|

亚洲欧美一|

亚洲精久久

|

中文字幕亚洲精品

|

97视频在线免费观看

|

成人国产精品

|

久久久国产精品

|

欧美精品一区在线

|

国产精品一区二区久久久久

|

91精品国产综合久久久久久丝袜

|

九九综合

|

欧美亚洲一区

|

日本一区二区三区免费观看

|

成人影院网站ww555久久精品

|

欧美白人做受xxxx视频

|

久久精品亚洲一区二区

|

日韩精品成人

|

久久精品国产精品青草

|

www.涩涩视频|

亚洲第一福利视频

|

欧美日韩午夜

|

欧美伦理一区二区

|

国产三区精品

|

亚洲欧美一区二区三区在线

|

久色视频在线观看

|

日韩一区欧美

|

狠狠久久伊人中文字幕

|

免费国产黄色大片

|

黄色一级电影

|

中文字幕视频在线

|

久久在线视频

|

亚洲蜜臀av乱码久久精品蜜桃

|

成人免费视频网站在线观看

|

日韩av成人

|

国产成人精品久久二区二区91

|

精品国产91

|

亚洲午夜成激人情在线影院

|

欧美激情一区二区

|

在线色网站

|

免费av在线|

毛片免费视频

|

亚洲精品一区二区另类图片

|

亚洲精品自在在线观看

|

高清三区|

欧美日韩国产一区二区三区

|

成人在线网站

|

国产中文一区二区三区

|

日韩在线观看第一页

|

av电影手机在线看

|

成人欧美一区二区三区在线播放

|

爱干视频

|

精品国产31久久久久久

|

日韩在线永久免费播放

|

国产一区二区精品在线观看

|

亚州中文字幕蜜桃视频

|

国产欧美精品一区二区

|

国产精品久久久久久久

|

嫩呦国产一区二区三区av

|

精品国产乱码久久久久久蜜臀

|

久日精品

|

国产精品视频一二三

|

久久99国产精品久久99果冻传媒

|

性视频网站免费

|

一区二区三区亚洲

|

久久蜜桃av

|

国产精品美女一区二区三区四区

|

美国特级a毛片免费网站

|

四季久久免费一区二区三区四区

|

亚洲欧洲免费视频

|

国产亚洲欧美在线

|

激情.com

|

每日更新av

|

九九热免费精品视频

|

xxxx欧美

|

国产亚洲精品久久久456

|

一级一片免费看

|

国产日韩一区二区三区

|

欧美精品区|

国产三级自拍

|

国产精品久久久久久久久久久久久

|

欧美视频在线免费

|

大黄网站在线观看

|

亚洲成人一区

|

国产老头老太作爱视频

|

一区二区三区 在线

|

国产日韩一区二区三免费高清

|

亚洲无吗电影

|

在线欧美亚洲

|

特级理论片

|

男女激情网址

|

国产精品久久精品

|

国产精品久久久久久吹潮

|

国产精品久久

|

久久99视频精品

|

国产精品三级在线

|

日本久久精品

|

人人爽在线

|

视频1区

|

久久综合精品视频

|

国产欧美日韩一区

|

欧美大片一区二区

|

在线视频成人永久免费

|

国产精品第一

|

精品久久久久久国产

|

九九热这里只有精品8

|

国产欧精精久久久久久久

|

国产精品成人在线观看

|

国产亚洲精品久久久久久青梅

|

国产精品久久久久久久久

|

91精品啪啪|

亚洲毛片在线观看

|

日韩电影免费在线观看中文字幕

|

99热这里有精品

|

五月婷婷丁香

|

欧美久久久久久久久久伊人

|

亚洲国产成人在线

|

亚洲精品女优

|

亚洲精品电影网在线观看

|

国产二区视频

|

色婷婷一区二区三区四区

|

蜜桃视频网站在线观看

|

日韩精品一区二区三区在线播放

|

国产亚洲一区二区三区在线观看

|

欧美精品a∨在线观看不卡

欧美日韩中文字幕在线播放

|

在线一区

|

精品久久一二三区

|

天堂在线一区二区

|

久热在线视频

|

精品国产不卡一区二区三区

|

91男女视频

|

狠狠操狠狠摸

|

国产精品久久久久久久岛一牛影视

|

97在线视频免费

|

亚洲欧洲在线观看

|

日本久久久久久久久久久久

|

国产精品视频久久久

|

久久精品国产99国产精品

|

高清国产午夜精品久久久久久

|

久在线

|

国产精品免费一区二区三区四区

|

一区二区三区视频

|

97人人看

|

国产免费一区二区三区网站免费

|

久草视频在线播放

|

国产1级片|

国产一区二区视频在线观看

|

欧美一区亚洲二区

|

中文字幕精品一区

|

先锋影音av资源站

|

国产精品久久久久久久久久久免费看

|

亚洲av毛片一区二二区三三区

|

成人不卡视频

|

成人免费在线观看视频

|

国产美女高潮视频

|

日韩日韩|

国产精品一区二区久久久久

|

97精品超碰一区二区三区

|

欧美天天|

日本99精品

|

久久久www

|

日本久久久亚洲精品

|

aⅴ色国产 欧美

|

久久99深爱久久99精品

|

v亚洲|

99热这里有精品

|

男女小网站

|

欧美日韩综合精品

|

99pao成人国产永久免费视频

|

久草 在线

|

欧美日韩精品一区

|

欧美综合激情

|

久久久天堂国产精品女人

|

亚洲精品日韩激情在线电影

|

日韩在线免费视频

|

中文字幕日韩视频

|

成人免费一区二区三区视频网站

|

色视频网站在线观看

|

成人黄页在线观看

|

日韩专区在线播放

|

精品成人

|

亚洲成人在线视频观看

|

国产视频久久久久久久

|

一区免费在线观看

|

亚洲免费视频在线观看

|

91视频免费在线看

|

亚色在线|

色五月激情五月

|

婷婷午夜激情

|

91在线高清观看

|

成人看片在线

|

欧美综合久久

|

日韩欧美黄色

|

精品久久久久久久久久久久久久久久久久

|

亚洲一区二区三区四区的

|

欧美午夜精品久久久久久浪潮

|

日本一区二区三区免费观看

|

操操操av|

欧美亚洲|

亚洲免费视频在线观看

|

久久综合久久久

|

国产不卡精品视频

|

在线免费色视频

|

亚洲欧美日韩精品久久奇米色影视

|

中文一区

|

美女视频一区

|

999精品视频

|

在线免费观看av片

|

国产精品久久久久久久久免费

|

亚洲伊人久久综合

|

日本久久精品视频

|

久久久久亚洲

|

精品亚洲一区二区三区在线观看

|

亚洲啊v在线

|

色婷婷av一区二区三区软件

|

婷婷国产成人精品视频

|

日韩成人在线观看视频

|

欧美麻豆|

在线视频成人

|

日韩1区3区4区第一页

|

日韩欧美国产精品一区二区三区

|

日本免费在线

|

国产色视频网站

|

久久精品com|

国产在线综合视频

|

日韩一区二区不卡

|

色一色视频|

亚洲综合色自拍一区

|

色综合国产|

午夜视频在线观看免费视频

|

日韩在线|

午夜免费电影

|

日韩精品视频久久

|

国产成人在线看

|

成人黄色短视频在线观看

|

欧美二区三区

|

国产一级免费在线

|

亚洲视频三区

|

欧美激情视频一区二区三区在线播放

|

欧美日本韩国一区二区

|

一级毛片网

|

天天操狠狠操

|

欧美日韩亚洲国内综合网

|

国产精品久久久久久久久久久不卡

|

毛片网免费

|

亚洲国产成人久久一区二区三区

|

久久精品国产免费

|

成人欧美一区二区三区视频xxx

|

日韩3级在线观看

|

亚洲国产视频一区

|

精品欧美一区二区三区久久久

|

91在线播

|

中文字幕1区

|

久久九|

久久国产精品一区二区三区

|

av大片在线

|

久草视频在线资源站

|

久久永久视频

|

男女18免费网站视频

|

草草久久久|

可以免费看黄视频的网站

|

精品一区二区久久久久久久网站

|

亚洲欧美一区二区三区在线

|

日韩xxxbbb

|

久久xxx|

在线视频 91

|

日本久久精品视频

|

天天干狠狠干

|

国产精品美女

|

中文字幕一区在线观看视频

|

久久精品麻豆

|

国产日韩欧美精品

|

91精品一区二区三区久久久久久

|

国产欧美日韩综合精品一

|

久久国产精品免费一区二区三区

|

国产电影一区二区

|

久久久久国产精品免费免费搜索

|

精品久久久久久久久久久久久久

|

免费日韩成人

|

久久精品com

|

欧美视频网站

|

操操操av

|

成 人 a v天堂

|

国产一级二级毛片

|

国产精品一区二区久久

|

鲁一鲁综合|

亚洲女人的天堂

|

日韩一区电影

|

亚洲第一成年免费网站

|

精品国偷自产国产一区

|

一区二区在线免费观看

|

jizzjizz亚洲中国少妇

|

手机看片1

|

国产欧美日韩在线

|

黄色片com

|

国产亚洲一区二区三区在线观看

|

国产伦精品久久久一区二区三区

|

亚洲网色

|

久久婷婷麻豆国产91天堂

|

欧美日韩在线观看中文字幕

|

精品一区二区三区四区

|

国产亚洲精品美女久久久久久久久久

|

中文字幕一区二区三区精彩视频

|

97爱爱爱

|

九九视频这里只有精品

|

亚洲高清视频在线

|

亚洲成人网在线

|

国产成人精品久久二区二区

|

免费av中国|

国产欧美日韩综合精品

|

欧美日韩国产综合在线

|

欧美xxxx网站|

亚洲永久免费观看

|