��ӛ�߆����|�������ص�ָ����ʲô���҂��J������Ҫ�����Ñ����L18.7%����2018��ͬ�����Lֻ��4.4%���Ñ����L�������ИI�����L�Ļ��A���ڡ�߀�����錦���|2020��Q1����ؔ���֕�����ʲôӰ푣�

��| ��ɖ|��������

��Դ| �|����x��̣�ID��dgjdds��

3��2�վ��|����2019����ļ��ȼ�ȫ��ؔ������ؔ�Ք����������A����Ͷ�Y���A�ڡ��P���|�Ƀr��q12.44%��

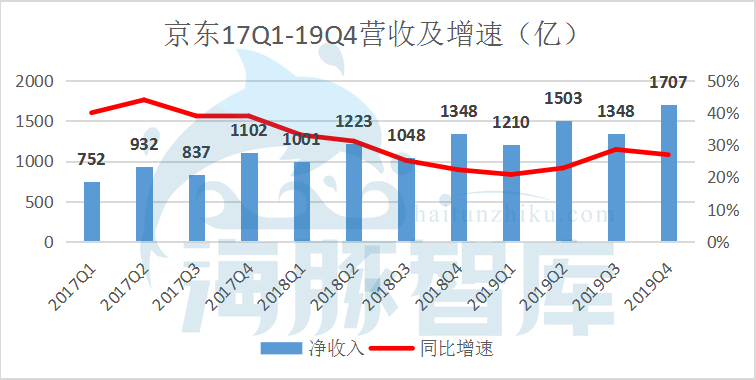

2019Q4���|�������1707�|Ԫ����ţ��s245�|��Ԫ����ͬ�����L26.6%���μ��ȃ����������210�|Ԫ����ţ��s30�|��Ԫ����ͬ�����L43.6%��2019��ȫ��������5769�|Ԫ����ţ��s829�|��Ԫ����ͬ�����L24.9%��ȫ������������662�|Ԫ����ţ��s95�|��Ԫ����ͬ�����L44.1%��

���2018��ȫ�꽛�I̝�p�_��26�|Ԫ��2019�꾩�|Ť̝��ӯ��ȫ�꽛�I������90�|Ԫ����ţ��s13�|��Ԫ��;2019Q4���I������5�|Ԫ����ţ��s7610�f��Ԫ����2019�꾩�|ȫ��������_��122�|Ԫ����ţ�2018��ȫ����̝�p25�|Ԫ����š�

����Ŀǰ��38λ�������o��֧�֡��I�롱��11λ�������o�������С��u�����oһ���ա����|�r�g2̖�ձP�r�����|��Ʊ�Ѵ�q12.44�����Ƀr�_��43.3��Ԫ��2019��ȫ�꣬���|�ĹɃr�q���_71%���Ǿ��|���������к�q������һ�ꡣ

��ӛ�߆����|�������ص�ָ����ʲô���҂��J������Ҫ�����Ñ����L18.7%����2018��ͬ�����Lֻ��4.4%���Ñ����L�������ИI�����L�Ļ��A���ڡ�߀�����錦���|2020��q1����ؔ���֕�����ʲôӰ푣������ǎ��������Ќ������c������

���|������������һ�����Ժ������ˠI�ա��������Ñ��ȶ��ļ������L�����|��Ʊ�F�����Ƿ�ֵ���I�룿

►�I��һ�[

�������f�������ȼ�ȫ����Ĵ���ĘI��ָ�˾����A�ڣ����������뱣�ָ������L�����F�B�m�������Ͻ��Iӯ����

���|ؔ���@ʾ��2019Q4�������1707�|Ԫ��ͬ�����L26.6%�����^�Ј��A��1667.2�|Ԫ�����У������ȃ���Ʒ�N������ͬ�����L24.5%�������������210�|Ԫ��ͬ�����L43.6%��ռ������ı��ط���������12.3%������Y�����Ӿ��⡣

������Դ�����|�v��ؔ��

������Դ�����|�v��ؔ��

2019��ȫ��������5769�|Ԫ����ţ�ͬ�����L24.9%��ȫ�����Ʒ�N������ͬ�����L22.7%������������ͬ�����L44.1%��

���|2019Q4���I������5�|Ԫ��2018��ͬ�ڞ齛�I̝�p9�|Ԫ�����I�����ʞ�0.3%��������Non-GAAP�½��I������7�|Ԫ��2018��ͬ�ڞ�3�|Ԫ��2019Q4��������36�|Ԫ������ͬ�ڞ�̝��48�|Ԫ��Non-GAAP��������8�|Ԫ��ͬ�ȱ������L��

2019��ȫ�꽛�I������90�|Ԫ����ţ�2018��ȫ��齛�I̝�p26�|Ԫ����ţ�ȫ�����Non-GAAP���I�������L364%��89�|Ԫ����ţ����I�����ʞ�1.5%��2019��ȫ�꾩�|���۽��I�����ʞ�2.5%��2018��ȫ���1.6%��

����2019��12��31�գ����|�F�F��ȃr������Y����Ͷ�Y��Ӌ645�|Ԫ����š����ȥ��ͬ��395�|Ԫ���^�����L���F�������ӳ��㷀����

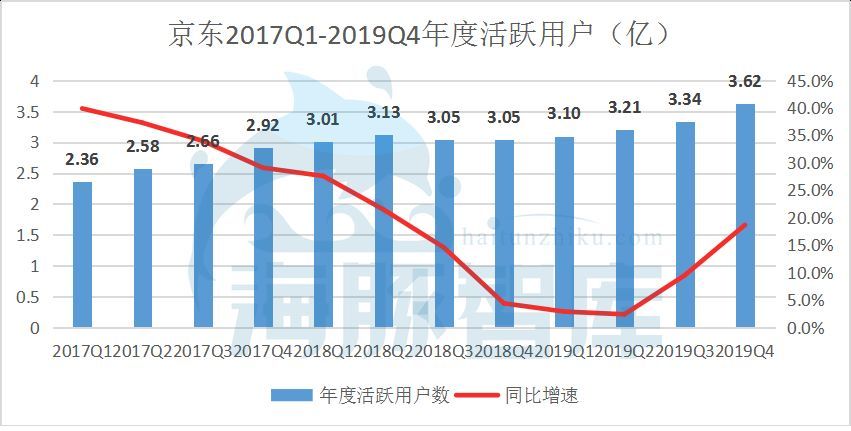

�I�Ք������棺���|2019��ȫ��GMV�_��20854�|Ԫ����ţ��s2996�|��Ԫ��������2019��12��31�գ����|��Ȼ��S�Ñ������L��3.62�|���h�Ƚ�����������ĩ����Ȼ��Sُ�I�Ñ���������L2760�f���μ����������^ȥ12�������ԁ��¸ߡ�

►�Ӵa���gͶ�룬����ҎģЧ������������q

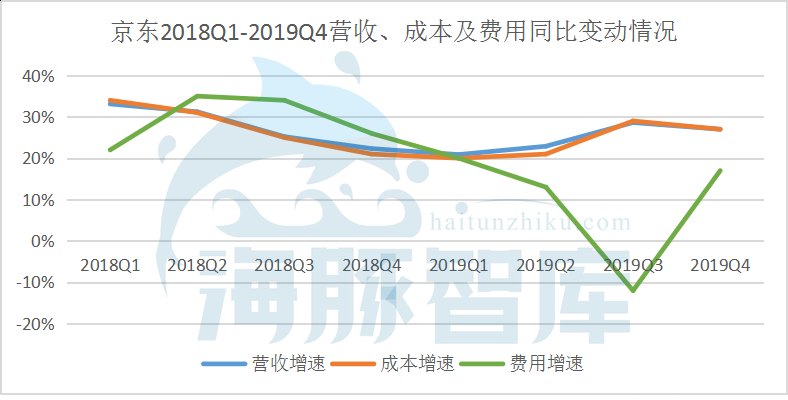

2019�꾩�|ȫ��������_��122�|Ԫ����ţ�2018��ȫ����̝�p25�|Ԫ����ţ�������^�Ј��A�ڡ����H�ϣ��Խ����һ�����ԁ������|�ĠI�����ٺͳɱ����ٱ���һ�£��������Ĵ���ϝq�w���ڼӴ��аlͶ���£�Ҏģ�����������\�IЧ��������

������Դ�����|�v��ؔ��

������Դ�����|�v��ؔ��

��һ�������ԁ������|���M�����ٵĿ��Ʊ����ڠI���������¡�

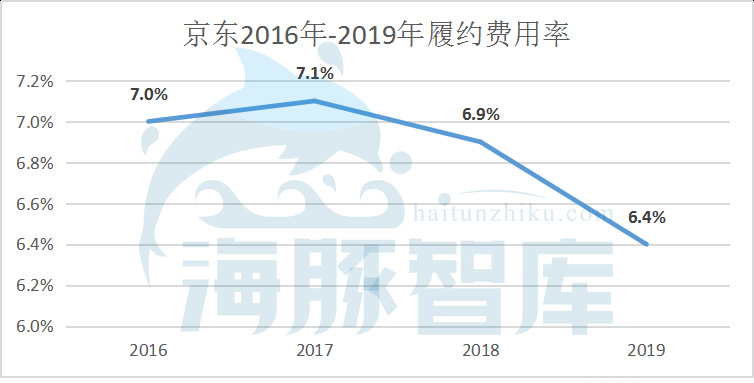

�������M�Þ�234�|Ԫ���^����ͬ�����L17%�����У�Q4�ļs�M�Þ�110�|Ԫ���^����ͬ�ڵ�89�|Ԫ���L24.1%���Ј��c�I�N�M�Þ�82�|Ԫ���^����ͬ�ڵ�64�|Ԫ���L29.5%���аl�M��36�|Ԫ�������M��15�|Ԫ�����cȥ��ͬ�ڳ�ƽ��

�I�N�M���ϝq��Ҫ�ǁ������ƴ�����Ј������������࣬���ك|�a�N���Լ����p11�����Ƴ����I�N�M��ֻ�����p�����^���ǣ�ȥ�꾩�|�pʮһ������g�ɽ��~�_��2044�|��ͬ������27.9%����ȫ��GMV����ؕ�I��

ȫ���ļs�M���ʱ�����6.5%���������������������ʺ͆T�����a����ߎ�����Ҏģ������ͬ�r���@Ҳ�Ǿ��|�����Ӵ����_�Ż��Ժ����ӆ�Σ��������\�I�ɱ���2019�°��ꡰ��ϲ���I���Ͼ��������������ľ����У����|��Ȼ�Գ������������ͣ�������ӆ���ܶ�߀δ�ߵ�������ȫ���w�ɱ�������2019Q3�_ʼ���ļs�M�������p���������^��Ƚ�������̎�ڵ�λ���҂��J����ڃ�������������F��

������Դ�����|�v��ؔ��

������Դ�����|�v��ؔ��

�����ڃ��|��ُ���w�ͷ����ɿ��Ĺ������������|�A���˸�����Ñ���ه�����҂��˵��H���w���ԣ����|�IJ�����ӡ���Ʒࡢ�͵ÿ졢�I�õ����б��ϡ��������Ñ��ُ�ʸߣ����Ñ���ه�ȏ���

2019��ĩ����Ȼ��Sُ�I�Ñ������L��3.62�|���h�Ƚ�����������ĩ����Ȼ��Sُ�I�Ñ���������L2760�f���h���ڸ������ְ���Ͱ͵�1800�f���μ�������Ȼ��Sُ�I�Ñ��������^ȥ12�������ԁ����¸ߣ����е��ļ��ȵ������Ñ��г��^�߳Ɂ��Ե;����С�

�ڷ��������h�����ױ�ʾ�����P���罻��̣��҂������ϫ@����һ����ںͶ�����ڡ�����������Ծ��|ُ���������Ǿ��|��վģʽ�������罻�W�j�ϵ���ڡ��҂���һ������������ȸİ�о�ϲ�����҂����T����ģ�ᘌ��;��Ј���һ�������͘I�ա�ͨ�^�ׂ��µİlչ���ڴ������鱬�l֮ǰ���վ������ѽ�ͻ��100�f����ϲ�I�սo�҂��������¿�֮�У������ڵ;����е��Ñ��DZ��^��ģ�������ϲ�g�罻�@�N���ԣ��_����ُ�I���^�࣬�D����Ҳ���^�ߡ���

�҂��J�龩ϲƴ�F���I�Ռ����|���ӵ;��Ј��Ñ����L�ͼ����˯�Ñ������dz�������ã����@�N�rֵ����δ���ļ���ؔ���^�m�w�F��

������Դ�����|�v��ؔ��

������Դ�����|�v��ؔ��

���⣬���|�Ӵa���g����Ͷ�룬���e���^�Ǹ�հ�h���������ص�����؈������������|��ʾ������5�꣬���g������������L���h�h������������L���ȣ��ɞ�������������L����Ҫ��������2019��ȫ������������У��������������������������ռ��Ҳ��2017�ꡢ2018���16.8%��27.0%������L��2019���35.5%��

���義�|���ۼ��FCEO�����{�����˴����飬���|���̘Iģʽ�����̸����J�R���c���|�ӏ���������Ҫ�ԣ����|����}ȫ�����Ľ��O�����������ٶȕ����죬���ҵõ��������e�O�ą��c��

�������w���F���f�����|���ԠIģʽ���@�����鮔���������f���F�dz��ã������҂�ȥ��Ӵ����̼ҵ���}��֧�֣�������2020����}���̼ң��҂��o�����YԴ��������֧�֡����������g���҂�������}���̼ұ��F�h�h���ڛ]����}���̼ҡ���

► ���|�����Խ���������朡��������A���������A��

���|��2020���һ���ȠI�I����o��������10%���L���A��ָ����

�����ǎ�����20��ǰ�����^���錦����Ͱ͵ĘI��Ӱ푣��ڡ�����2020��Q1������̻pʧ150�||����ؔ����x��һ���з������mȻ����ձ��J�����錦���ƽ�_�lչ�д��M���ã������H��ÿ�Ҷ��ڱ��F����һ�ӡ������ƴ������̼ҵĹ���机������Д࣬��������һ���´֘I��ӆ�Οo���ļs���҂��AӋ��Q1���ȣ�����Ͱͺ�����̘I������������ƣ�������̠I�ջpʧ150-200�|Ԫ��

�ٶ��������ʾ�����¹ڲ�������Ӱ푣�Q1�������ͬ���½�5%-13%����ҕ�l��ý�w�ӹ�˾����ˇ���ٶȵĺ��ĘI��������܌��½�10%-18%�����������������ļ���ؔ���AӋQ1����ͬ���½�15%-20%��

���Ծ��|һ����ͬ��10%�������L߀�Ƿdz������ģ���늘I���ھ��|�I��ռ����ؕ�I�ܴ��������g���늘I�����o��������N�������������g���w���FǷ�ѣ�ͨ�^�Ñ��������Կ�����늵�����߀�ڣ���늵��N�۬F�������õ��֏ͣ���Ȼ߀����Ҫ�r�g����������������́��f�����늘I�յ�Ӱ푕�����

�����ھ��|С��늘I�գ��������g�ܶ��˴��ڼ���@һ�����N���F���e�������W�����ڼ������n���Pӛ����X���N��Ҳ���e��߀�о����ԏĺ���ʡ��ʡ�ԁ��������I�վ͟o������չ�_����h���Ǿ��|����1̖���A�е^�����������ģ����I������˲��֓pʧ�����⾩�|�������_��ƽ�_�I��Ҳͬ���ܵ���Ӱ푡�

Ҫ�a�ؼ�늘I�գ��_��ƽ�_�ͺ���ʡ�ĘI�Փpʧ������ζ�����NƷʳƷ�����rƷ��Լ�����ʡ�ݘI�յø����ٵ����L��

���|�^�m�Ӵ����Ͷ�룬��얹�����Ӳ�����ݡ�����2019��ĩ�����|������ȫ�����\�I700�����}�죬�}�쿂��e�s1690�fƽ���ף������Ё����������܂}��Ⱥ����ͬ�ж�Ъ�I�ĕr���|��Ȼ�܉�������Ñ������ṩ��̷��գ����|�Ĺ�������������ж��������@��������F��������������^�ˡ�

ͬ���@Ҳ���V�˴�ң����B�����;��|���������Ͳ���һ���£����B�ķ����������������g�F��ԭ�͡����Bȱ������朹���������Ҳ�o�����Ƹɾ���ĩ���������ͣ���Մ���Ϸ���Ʒ�|������Ҳ��Մ���϶������Ժ��B�����܉����Ͼ��|������

�����҂��J�龩�|Q1ë���ʺ��\�I�����ʿ��ܕ��������������|�ļ�늼����a�N��ռ���w�I�����ɣ���ë������8%��������Ʒ�����rë�������_��20%�������������g��ӆ�ζൽ�o�����r�ļs���������p��������Ҫ�Ĵ��N�a�N���@�������ڽ����Ј��M�ã����Կ��w����ë���ʺ��\�I�������ڵ�һ��������������

���^��һ���ȱ����ڵ��������|�������L߀Ҫ�������ȡ������Ժ������֏ͣ��S����h�ȵ^�������ƽ�������|�Կɡ���؛���T�����M�����º�����a�ؼ�늺��_��ƽ�_�I�յēpʧ��

�����H���҂����hͶ�Y�˸�����Pע�������g���Ñ����L���Ї�7�|�Wُ�Ñ����¾��Wُӆ�ΰ���6������2�����g�����c�����o�����Ԍ���ƴ��࣬��Ȼ�ĕ��є��ԃ|Ӌ���Ñ����|��Ҳ���������|�����˯���Ñ���

���ף������|���Ñ��Ļ������٣��Լ��������˵ij�˯�Ñ������ٷdz��ߡ��������Y�����Կ��������Ñ��������L��������ُ����������δ���҂���ͨ�^�@�����Ñ��ľ������\�I�����������������Ñ��w�����D�����҂��L�ڵ����\�Ñ�����

�����҂��J��Q1����ؔ���У����Ñ����L������������Ҫ���n���Ĕ������@�������ڎ������|���m�L�õ����L������ֻ�ǵ�һ���ȱ��F����ͬ�С�

► �Ȟ��x�����o���ޏ�Ʒ������

�����҂��J���������g��Ҳ�nj����|Ʒ������O���������A�Ρ�

������I�շ����lչ���⣬���|�����YԮ��h��һ֧�˗U�������|�ٷ���Ϣ���������g���|�ճ���ȫ�����M�߹�����1.2�|��,���^16�f��������Z�͡��⵰���̵�������Ʒ�����|Ҳ�ǵ�һ������h**��ٛ�����_���ּ��t�����Y����I��

�{��������机��������ݣ�����2��28�գ�ͨ�^ȫ�����ؾ�Ԯ���Y�eͨ�������|������Ӌ���\�˼s5000�f�������������^1.5�f�����t���������Y�������]���ֱ�ʾ���ڴ������g�����|�܉��ṩ�����ķ��ձ��ϣ���Ѹ�م��c�t�����Y�ļ����\���������÷��ߑ�l�]����Ҫ֧�����á�

�B��ǧ���ñ�һ�r���҂�Ҳ��Ҋ�Խ������ľ��|�ɞ������A�ҡ�

► �Ј������|���ٮa�����磺�oһ���գ�ȫ������

���H�����ȣ��^ȥ���Ă���������|�Č��H�I�վ��������Ј��A�ڡ��ڴ˻��A�£��Ј������|����ߝq���P���q12.44%��

��Դ��Bloomberg

��Դ��Bloomberg

���Ղ��y�Ĺ�ֵ߉�������Ј������|�ărֵ�o������ȫ���J�ɡ����|���@��ؔ���У��Ñ��h������ӭ���¸ߣ��ػظ������L܉����GMVͻ��2�f�|Ԫ���I�ա������p���L��ؔ��֮�⣬���|��Ч�������ڞ���h���鱼�����������ࡣ

�Ї��������ИI���ڏ�ƽ�_�r����朕r��������Ȼ�������ڹ���������Ľ��O�^��һ��һϦ�Ĺ������^ȥ��ʮ�����g�����|�ڹ����������Ͷ���˾�����������ɱ����F��������������ڣ��@Щ����������K���@�Ñ��е��Ј��rֵ�����F���˾���I�ȃ��ݡ�

�µ�һ�꣬���|��Ȼֵ���ڴ���혱㆖һ�䣬��ؔ��ǰ������܇�Ć

lichengdong- ԓ���� 2020/3/3 17:42:00 �����^ ��վ֩���ģ�壺

国产精品1区2区3区

中文字幕一区二区三区四区

|

久久亚洲一区二区

|

久久精品91久久久久久再现

|

成人国产精品久久

|

息与子猛烈交尾一区二区

|

日本在线一区二区

|

一级日韩电影

|

91久久精品国产91久久性色tv

|

亚洲三级网站

|

我要看免费黄色片

|

porn在线视频

|

午夜精品网站

|

久久久精品久久久

|

在线精品国产一区二区三区

|

毛片一级片

|

欧美成人激情

|

农村妇女毛片精品久久久

|

国产精品久久久久久久免费大片

|

日韩精品一区二区三区在线播放

|

日韩一区二区三区在线

|

在线免费观看黄

|

一区二区三区久久

|

最新黄色网址在线播放

|

国产精品福利网站

|

日韩午夜激情视频

|

国产伦精品一区二区三区四区视频_

|

成人毛片久久

|

99精品视频免费在线观看

|

美女国产网站

|

欧美一级在线观看视频

|

精品久久久久久

|

国产高清一区二区

|

成人在线观看h

|

婷婷综合网|

色约约精品免费看视频

|

久久精品99国产精品亚洲最刺激

|

日本久久久久久

|

欧美福利一区二区三区

|

日韩精品中文字幕在线播放

|

a级在线免费视频

|

亚洲一区欧美一区

|

亚洲日韩欧美一区二区在线

|

国产精品69毛片高清亚洲

|

亚洲处破女

|

www.一区|

欧美激情精品久久久久久

|

欧美一级网站

|

性欧美久久久

|

精品久久久久久

|

成人超碰在线观看

|

日韩二三区

|

男人亚洲天堂网

|

欧美日韩伊人

|

欧美日韩成人在线

|

国产亚洲精品久久久优势

|

国产精品欧美久久久久一区二区

|

日韩国产精品一区二区

|

a欧美|

人人射人人

|

一区二区在线免费观看

|

国产成人jvid在线播放

|

免费的一级视频

|

亚洲jizzjizz日本少妇

|

成人免费在线视频

|

欧美电影一区

|

成人亚洲精品久久久久软件

|

久久国产精品免费一区二区三区

|

久久久久久av

|

国产馆一区二区

|

欧日韩在线视频

|

欧美一级黄色片免费看

|

97国产在线视频

|

成年网站视频

|

亚洲精品在线国产

|

国产精品久久久久久久毛片

|

91精品视频在线

|

成人亚洲精品

|

欧美一级播放

|

黄色毛片在线看

|

av片免费

|

欧洲美女7788成人免费视频

|

91亚洲国产成人久久精品网站

|

久草精品视频

|

精品自拍视频

|

久久国产区

|

国产在线欧美

|

日韩在线精品强乱中文字幕

|

在线免费国产视频

|

黄色在线免费

|

日韩午夜一级片

|

久久99精品久久久噜噜最新章节

|

99久久久99久久国产片鸭王

|

欧美高清视频在线观看

|

国产精品一区二区三区在线播放

|

精品一区二区三区在线观看

|

欧美日韩视频在线第一区

|

一区二区视频免费

|

国产精品永久免费

|

神马久久久久久久久

|

欧美日韩一区二区中文字幕

|

成人小视频在线播放

|

久久av网

|

免费在线观看成年人视频

|

黄色一级免费看

|

91久久精品一区

|

噜噜噜在线观看免费视频日本

|

色就是色网站

|

裸体的日本在线观看

|

先锋久久

|

国产精品福利在线观看

|

免费高潮视频95在线观看网站

|

在线 丝袜 欧美 日韩 制服

|

色九九

|

一区二区三区视频在线观看

|

成人精品鲁一区一区二区

|

在线视频亚洲

|

极品一区|

精品综合|

国产精品久久久久久久久久久新郎

|

av黄色在线

|

天天舔日日干

|

亚洲免费av在线

|

毛片免费观看

|

黄色片免费在线观看视频

|

69久久99精品久久久久婷婷

|

97视频人人澡人人爽

|

国产成人亚洲综合

|

中文在线播放

|

亚洲欧美国产精品专区久久

|

欧美日韩另类在线

|

精品视频一区二区三区

|

天天久久

|

亚洲h视频在线观看

|

欧美性网

|

黄免费视频

|

a级性生活片

|

日本午夜网

|

亚洲欧美日韩在线一区二区

|

国产在线观看av

|

成人精品视频一区二区三区

|

婷婷在线视频

|

日本色综合

|

久久久久久久久久国产精品

|

精品久久久久久

|

av毛片免费

|

日韩一区免费观看

|

一区二区三区亚洲

|

久久国产一区二区

|

99re免费视频精品全部

|

一区二区三区免费

|

一区二区三区 在线

|

天堂在线视频

|

国产日韩一级片

|

国产精品久久久久久久久久新婚

|

久久国产精品久久久久久

|

黄色在线观看网址

|

精品久久电影

|

午夜视频在线

|

亚洲专区国产精品

|

国产在线不卡一区

|

黄网站免费在线

|

巴西性猛交xxxx免费看久久久

|

欧洲成人午夜免费大片

|

久久久久久久中文

|

欧美一区二区三区精品

|

中文字幕国产一区

|

国内精品一级毛片国产99

|

在线观看不卡一区

|

成人性生交大片免费看中文带字幕

|

毛片搜索

|

中文在线一区

|

国产探花在线精品一区二区

|

久久精品国产免费

|

国产精品亚洲成在人线

|

亚洲一区二区三区四区五区中文

|

sese综合

|

国产情品

|

国产二区三区

|

色天天综合久久久久综合片

|

青青久视频

|

精品久|

国产精品无码久久久久

|

久久亚洲精品国产一区

|

国产成人精品久久

|

91高清在线

|

欧美精品久久久久久久久老牛影院

|

欧美11一13sex性hd|

国产精品成人一区二区三区夜夜夜

|

99久久99热这里只有精品

|

欧美色欧美亚洲另类七区

|

91久久综合亚洲鲁鲁五月天

|

亚洲三级在线观看

|

精品一区二区三区中文字幕

|

国产免费一区二区三区最新不卡

|

午夜免费电影

|

国产一区 日韩

|

久久资源av

|

国产高清在线观看

|

日韩激情欧美

|

国产一区二区三区四区在线观看

|

久久久99精品免费观看

|

精品国产一区二区三区性色av

|

在线中文字幕观看

|

男女中文字幕

|

亚洲 中文 欧美 日韩 在线观看

|

黄色片在线

|

成人免费视频观看视频

|

中文成人无字幕乱码精品

|

国产视频第一页

|

成人a视频

|

色九九九|

夜夜骑av|

久久成人国产精品

|

午夜激情免费在线观看

|

韩国精品免费视频

|

一级片在线免费观看视频

|

日韩精品免费在线观看

|

亚洲国产精品一区

|

国产在线观看一区

|

亚洲欧美激情视频

|

亚洲成人网在线

|

在线欧美日韩

|

正在播放国产精品

|

亚洲一区精品在线

|

天天天堂|

亚州精品视频

|

成人在线视频免费观看

|

欧美日韩成人在线观看

|

啪一啪|

欧美精品免费在线

|

国产精品亚洲精品

|

欧美一区二

|

日日骚

|

韩国精品一区二区三区

|

精品视频在线观看

|

一区二区三区视频免费看

|

欧美理论片在线观看

|

欧美久热

|

在线观看欧美成人

|

不卡一区

|

久久精品成人一区二区三区蜜臀

|

久色视频在线观看

|

欧美一区二区三区电影

|

aaa在线观看|

欧美日韩国产综合视频

|

婷婷国产在线观看

|

国产婷婷久久

|

欧洲一区二区三区

|

欧美福利一区二区三区

|

www.色在线

|

国产亚洲欧美一区

|

先锋影音在线观看

|

精品免费视频

|

日本三级电影天堂

|

天天天干夜夜夜操

|

亚洲国产精品成人综合色在线婷婷

|

草草网|

国产精品视频一二三区

|

久久国产精品免费一区二区三区

|

a级在线观看|

h视频在线观看免费

|

国产精品毛片一区二区三区

|

一本大道综合伊人精品热热

|

欧美激情一区二区三区蜜桃视频

|

天天碰天天操

|

精品第一页

|

91av免费在线

|

久久久天堂国产精品女人

|

狠狠的日

|

日韩久久影院

|

久久久国产精品视频

|

精品在线一区二区

|

欧美精品福利

|

91精品久久久久久综合五月天

|

人人射人人舔

|

四虎av在线

|

欧美一区二区三区精品

|

午夜精品久久久久久久

|

中文字幕久久久

|

欧美日韩在线精品

|

另类国产ts人妖高潮系列视频

|

国产精品久久国产精品99 gif

|

在线观看日韩av

|

日韩在线|

亚洲美女网站

|

久久99国产精品

|

欧美日韩国产一区二区三区

|

久久久999精品视频

五月天婷婷在线视频

|

欧美黄色片

|

99热在线播放

|

天堂中文资源在线

|

亚洲欧美在线一区

|

盗摄精品av一区二区三区

|

国产日韩欧美在线

|

国产精品日韩一区二区

|

av一区二区在线播放

|

日韩精品在线视频

|

日日摸天天爽天天爽视频

|

成人午夜视频在线观看

|

亚洲国产高清在线

|

国产精品s色

|

天天天操操操

|

中文字幕在线资源

|

色精品视频

|

色玖玖综合|

91久久精品一区二区别

|

亚洲免费在线观看视频

|

中文字幕综合在线

|

国产日产精品一区二区三区四区

|

青青草精品

|

av在线免费播放

|

精品一级

|

久久精品一

|

日韩在线大片

|

国产精品一区在线

|

国产精品1区2区3区

欧美 中文字幕

|

亚洲成人av在线

|

黄色一级视|

国内在线精品

|

国产成人av在线

|

一级黄色爱爱视频

|

欧美精品在线一区二区三区

|

国产午夜精品久久久久久久

|

日韩激情视频一区二区

|

国产福利一区二区

|

三级网址日本

|

日韩久久一区

|

久久99久久99精品

|

国产98色在线

|

国产午夜精品久久

|

国产精品久久久av

|

自拍在线|

亚洲视频欧美视频

|

禁果av一区二区三区

|

国产免费久久

|

久久久精品日韩

|

国产一区二区三区视频在线观看

|

综合一区

|

午夜视频网站

|

国产电影一区二区

|

国产精品久久久久久久久久久久久久久久

|

99精品国产一区二区

|

日韩精品一区二区三区在线播放

|

国产九九精品

|

欧美成人精品激情在线观看

|

精品国产一区二区三区日日嗨

|

欧美一级黄视频

|

国产成人久久精品麻豆二区

|

四虎永久网址

|

精品久久国产

|

色视频网|

伊人热久久婷婷

|

亚洲免费影院

|

91在线视频播放

|

99久久99久久

|

国产噜噜噜噜噜久久久久久久久

|

婷婷精品

|

国产欧美精品一区二区三区四区

|

色偷偷888欧美精品久久久

|

成人免费在线视频播放

|

中文字幕1区

|

玖玖精品

|

97理论片

|

天堂av中文字幕

|

四虎av成人

|

日本午夜精品

|

欧美成人精品一区二区男人看

|

在线中文视频

|

国产精品国产三级国产aⅴ中文

|

91在线精品一区二区

|

国产免费视频

|

亚洲精品一区二区

|

午夜小视频免费

|

亚洲综合视频

|

国产精品一区二区三区免费

|

www精品美女久久久tv

|

精品亚洲一区二区

|

欧美日韩一区二区电影

|

亚洲一区二区三区视频免费观看

|

99re99|

欧美精品福利

|

91精品久久久久久久久久

|

免费大黄网站

|

婷婷久久综合

|

中文字幕一区在线

|

国产人体视频

|

天天插天天射天天干

|

国产精品免费一区二区三区四区

|

欧美人妖在线

|

精品人人

|

四虎成人免费电影

|

久久九|

久久免费精品视频

|

美女中文字幕视频

|

欧美二三区

|

九九视频在线观看视频6

|

成人福利在线观看

|

天天干人人

|

欧美在线观看一区

|

欧美精品一区二区三区蜜桃视频

|

亚洲国产精品久久久久久

|

成人在线一区二区三区

|

亚洲国产精品久久久男人的天堂

|

中文字幕亚洲欧美日韩在线不卡

|

亚洲欧美日韩在线

|

亚洲精品www久久久久久广东

|

午夜在线视频

|

91精品国产91久久久久久吃药

|

综合99

|

91精品国产综合久久久久久软件

|

久久一级|

国产精品久久久久久亚洲调教

|

成人午夜精品一区二区三区

|

av片在线免费观看

|

亚洲欧洲精品视频

|

欧美全黄

|

国产欧美日韩一区

|

www.国产精

|

97视频久久久

|

国精产品一区二区三区黑人免费看

|

成人一区二区三区久久精品嫩草

|

欧美日韩亚洲三区

|

久久综合一区二区

|

亚洲国产精品一区二区三区

|

中文字幕最新在线

|

九九九久久久

|

国产日韩免费

|

国产一区二区三区色淫影院

|

色999视频|

91av免费

|

久久在线

|

久草视频免费看

|

国产不卡一区

|

成人av免费

|

国产精品视频一区二区免费不卡

|

国产精品亚洲成在人线

|

欧美一级毛片免费看

|

色婷婷国产精品

|

中文成人无字幕乱码精品

|

av成人在线观看

|

蜜桃视频成人m3u8

|

日本一区二区三区四区

|

一区二区日本

|

欧美日韩成人

|

国产精品亚洲成在人线

|

日韩欧美国产成人一区二区

|

综合在线视频

|

亚洲一区二区三区四区五区中文

|

欧美高清视频一区二区三区

|

国产一级视频

|

国产精品国产三级国产aⅴ无密码

|

永久黄网站色视频免费

|

国产xxxx成人精品免费视频频

|

天堂在线中文

|

国产二区三区

|

久久一|

www.色在线

|

国产成人自拍一区

|

亚洲国产精品一区二区第一页

|

亚洲午夜精品

|

日韩成人一区

|

可以免费看黄的网站

|

欧美成人一区二区三区片免费

|

韩国精品

|

黑人xxx视频|

免看一级一片

|

欧美精品第十页

|

色精品

|

国产在线视频在线

|

日本精品中文字幕

|

日韩在线免费

|

亚洲精品第一页

|

国产精品成人在线

|

欧美猛交ⅹxxx乱大交视频

|

欧美视频在线一区

|

亚洲美女视频一区二区三区

|

日日夜夜国产

|

久久久久久久99

|

视频一区二区三区中文字幕

|

免费观看a视频

|

精品视频在线观看

|

国产色播

|

成人在线视频免费

|

国产精品成人国产乱一区

|

午夜草民福利电影

|

欧美日韩国产一区二区三区不卡

|

毛片入口

|

不卡免费在线视频

|

国产一区欧美

|

国产精品久久久久国产a级

日韩在线二区

|

精品96久久久久久中文字幕无

|

毛片91|

亚州精品天堂中文字幕

|

国产精品国产

|

福利视频一区

|

欧美中文日韩

|

欧美在线观看一区

|

欧美午夜一区二区三区免费大片

|

日本三级电影免费

|

国产丝袜一区二区三区免费视频

|

2019国产精品|

国产一区 日韩

|

在线亚洲精品

|

亚洲欧美一区二区三区久久

|

一区二区福利

|

欧日韩在线视频

|

91国内产香蕉

|

香蕉久久久久久

|

精品一区二区三区久久

|

久久久久久久国产精品

|

91精品国产综合久久久久

|

在线观看的av

|

成人av观看

|

久久国语|

羞羞视频在线观看入口

|

国产成人精品综合

|

国产一区二区三区久久

|

欧美一级二级三级视频

|

国产精品69毛片高清亚洲

|

国产专区一区二区三区

|

无码日韩精品一区二区免费

|

亚洲免费在线播放

|

综合激情av

|

91久久

|

中文字幕成人在线

|

欧美日韩久久久久

|

亚洲一区二区视频

|

国产一区国产二区在线观看

|

一区二区三区在线播放

|

国产精品色婷婷亚洲综合看

|

国产精品日本一区二区不卡视频

|

久久99久久98精品免观看软件

|

日韩在线精品

|

精品一区二区三区四区五区

|

国内精品视频一区二区三区八戒

|

欧美国产视频一区

|

国产精品视频一二三区

|

狠狠的干

|

视频一区二区三区免费观看

|

国产精品99久久久久久动医院

|

亚洲综合天堂网

|

国产精品久久久久久久久久10秀

|

中文字幕av免费

|

日韩在线www

|

91福利视频导航

|

理论片91|

午夜婷婷激情

|

av观看在线|

香蕉久久一区二区不卡无毒影院

|

精品一区久久

|

亚洲视频免费在线

|

欧美色综合一区二区三区

|

天堂国产

|

懂色av色香蕉一区二区蜜桃

|

国产精品综合

|

欧美日韩在线播放

|

天天操狠狠操

|

91精品国产综合久久精品

|

一区二区视屏

|

91国产精品入口

|

国产在线第一页

|

久久草在线视频

|

久久综合成人精品亚洲另类欧美

|

久久国产亚洲精品

|

久久亚洲一区

|

国产99一区二区

|

99在线视频精品

|

精品福利在线视频

|

免费成人在线视频网站

|

亚洲一区二区在线播放

|

激情久久av一区av二区av三区

|

日韩在线观看三区

|

久久久久久亚洲

|

色在线看|

国产精品视频不卡

|

一道本一区二区三区

|

欧美成人一区二区三区片免费

|

日日做夜夜爽毛片麻豆

|

一区二区三区在线播放

|

羞羞视频免费观看入口

|

中文字幕第33页

|

日本中文在线

|

成人欧美

|

欧美久久久久

|

老妇激情毛片免费

|

日韩高清国产一区在线

|

午夜精品一区二区三区在线视频

|

国产精品久久a

|

天天干 夜夜操

|

免费欧美一级

|

国产精品久久久久久久久久免费看

|

中文字幕一区二区三区乱码图片

|

美女国产|

久久电影一区

|

国产精品一区二区三区在线

|

亚洲视频综合

|

欧美亚洲综合久久

|

亚洲综合在线视频

|

婷婷色国产偷v国产偷v小说

|

成人在线视频一区

|

国产成人久久精品77777

|

欧美xxxx网站

|

欧美成人影院在线

|

中文字幕免费在线

|

蜜桃av一区二区三区

|

久热热热

|

99热最新网站

|

国内精品三级

|

亚洲一区二区三区在线

|

日韩精品www

|

黄色官网在线观看

|

国产小视频在线观看

|

久久三区

|

国产视频中文字幕

|

日韩欧美在线观看一区二区

|

��վ֩���ģ�壺

国产精品1区2区3区

中文字幕一区二区三区四区

|

久久亚洲一区二区

|

久久精品91久久久久久再现

|

成人国产精品久久

|

息与子猛烈交尾一区二区

|

日本在线一区二区

|

一级日韩电影

|

91久久精品国产91久久性色tv

|

亚洲三级网站

|

我要看免费黄色片

|

porn在线视频

|

午夜精品网站

|

久久久精品久久久

|

在线精品国产一区二区三区

|

毛片一级片

|

欧美成人激情

|

农村妇女毛片精品久久久

|

国产精品久久久久久久免费大片

|

日韩精品一区二区三区在线播放

|

日韩一区二区三区在线

|

在线免费观看黄

|

一区二区三区久久

|

最新黄色网址在线播放

|

国产精品福利网站

|

日韩午夜激情视频

|

国产伦精品一区二区三区四区视频_

|

成人毛片久久

|

99精品视频免费在线观看

|

美女国产网站

|

欧美一级在线观看视频

|

精品久久久久久

|

国产高清一区二区

|

成人在线观看h

|

婷婷综合网|

色约约精品免费看视频

|

久久精品99国产精品亚洲最刺激

|

日本久久久久久

|

欧美福利一区二区三区

|

日韩精品中文字幕在线播放

|

a级在线免费视频

|

亚洲一区欧美一区

|

亚洲日韩欧美一区二区在线

|

国产精品69毛片高清亚洲

|

亚洲处破女

|

www.一区|

欧美激情精品久久久久久

|

欧美一级网站

|

性欧美久久久

|

精品久久久久久

|

成人超碰在线观看

|

日韩二三区

|

男人亚洲天堂网

|

欧美日韩伊人

|

欧美日韩成人在线

|

国产亚洲精品久久久优势

|

国产精品欧美久久久久一区二区

|

日韩国产精品一区二区

|

a欧美|

人人射人人

|

一区二区在线免费观看

|

国产成人jvid在线播放

|

免费的一级视频

|

亚洲jizzjizz日本少妇

|

成人免费在线视频

|

欧美电影一区

|

成人亚洲精品久久久久软件

|

久久国产精品免费一区二区三区

|

久久久久久av

|

国产馆一区二区

|

欧日韩在线视频

|

欧美一级黄色片免费看

|

97国产在线视频

|

成年网站视频

|

亚洲精品在线国产

|

国产精品久久久久久久毛片

|

91精品视频在线

|

成人亚洲精品

|

欧美一级播放

|

黄色毛片在线看

|

av片免费

|

欧洲美女7788成人免费视频

|

91亚洲国产成人久久精品网站

|

久草精品视频

|

精品自拍视频

|

久久国产区

|

国产在线欧美

|

日韩在线精品强乱中文字幕

|

在线免费国产视频

|

黄色在线免费

|

日韩午夜一级片

|

久久99精品久久久噜噜最新章节

|

99久久久99久久国产片鸭王

|

欧美高清视频在线观看

|

国产精品一区二区三区在线播放

|

精品一区二区三区在线观看

|

欧美日韩视频在线第一区

|

一区二区视频免费

|

国产精品永久免费

|

神马久久久久久久久

|

欧美日韩一区二区中文字幕

|

成人小视频在线播放

|

久久av网

|

免费在线观看成年人视频

|

黄色一级免费看

|

91久久精品一区

|

噜噜噜在线观看免费视频日本

|

色就是色网站

|

裸体的日本在线观看

|

先锋久久

|

国产精品福利在线观看

|

免费高潮视频95在线观看网站

|

在线 丝袜 欧美 日韩 制服

|

色九九

|

一区二区三区视频在线观看

|

成人精品鲁一区一区二区

|

在线视频亚洲

|

极品一区|

精品综合|

国产精品久久久久久久久久久新郎

|

av黄色在线

|

天天舔日日干

|

亚洲免费av在线

|

毛片免费观看

|

黄色片免费在线观看视频

|

69久久99精品久久久久婷婷

|

97视频人人澡人人爽

|

国产成人亚洲综合

|

中文在线播放

|

亚洲欧美国产精品专区久久

|

欧美日韩另类在线

|

精品视频一区二区三区

|

天天久久

|

亚洲h视频在线观看

|

欧美性网

|

黄免费视频

|

a级性生活片

|

日本午夜网

|

亚洲欧美日韩在线一区二区

|

国产在线观看av

|

成人精品视频一区二区三区

|

婷婷在线视频

|

日本色综合

|

久久久久久久久久国产精品

|

精品久久久久久

|

av毛片免费

|

日韩一区免费观看

|

一区二区三区亚洲

|

久久国产一区二区

|

99re免费视频精品全部

|

一区二区三区免费

|

一区二区三区 在线

|

天堂在线视频

|

国产日韩一级片

|

国产精品久久久久久久久久新婚

|

久久国产精品久久久久久

|

黄色在线观看网址

|

精品久久电影

|

午夜视频在线

|

亚洲专区国产精品

|

国产在线不卡一区

|

黄网站免费在线

|

巴西性猛交xxxx免费看久久久

|

欧洲成人午夜免费大片

|

久久久久久久中文

|

欧美一区二区三区精品

|

中文字幕国产一区

|

国内精品一级毛片国产99

|

在线观看不卡一区

|

成人性生交大片免费看中文带字幕

|

毛片搜索

|

中文在线一区

|

国产探花在线精品一区二区

|

久久精品国产免费

|

国产精品亚洲成在人线

|

亚洲一区二区三区四区五区中文

|

sese综合

|

国产情品

|

国产二区三区

|

色天天综合久久久久综合片

|

青青久视频

|

精品久|

国产精品无码久久久久

|

久久亚洲精品国产一区

|

国产成人精品久久

|

91高清在线

|

欧美精品久久久久久久久老牛影院

|

欧美11一13sex性hd|

国产精品成人一区二区三区夜夜夜

|

99久久99热这里只有精品

|

欧美色欧美亚洲另类七区

|

91久久综合亚洲鲁鲁五月天

|

亚洲三级在线观看

|

精品一区二区三区中文字幕

|

国产免费一区二区三区最新不卡

|

午夜免费电影

|

国产一区 日韩

|

久久资源av

|

国产高清在线观看

|

日韩激情欧美

|

国产一区二区三区四区在线观看

|

久久久99精品免费观看

|

精品国产一区二区三区性色av

|

在线中文字幕观看

|

男女中文字幕

|

亚洲 中文 欧美 日韩 在线观看

|

黄色片在线

|

成人免费视频观看视频

|

中文成人无字幕乱码精品

|

国产视频第一页

|

成人a视频

|

色九九九|

夜夜骑av|

久久成人国产精品

|

午夜激情免费在线观看

|

韩国精品免费视频

|

一级片在线免费观看视频

|

日韩精品免费在线观看

|

亚洲国产精品一区

|

国产在线观看一区

|

亚洲欧美激情视频

|

亚洲成人网在线

|

在线欧美日韩

|

正在播放国产精品

|

亚洲一区精品在线

|

天天天堂|

亚州精品视频

|

成人在线视频免费观看

|

欧美日韩成人在线观看

|

啪一啪|

欧美精品免费在线

|

国产精品亚洲精品

|

欧美一区二

|

日日骚

|

韩国精品一区二区三区

|

精品视频在线观看

|

一区二区三区视频免费看

|

欧美理论片在线观看

|

欧美久热

|

在线观看欧美成人

|

不卡一区

|

久久精品成人一区二区三区蜜臀

|

久色视频在线观看

|

欧美一区二区三区电影

|

aaa在线观看|

欧美日韩国产综合视频

|

婷婷国产在线观看

|

国产婷婷久久

|

欧洲一区二区三区

|

欧美福利一区二区三区

|

www.色在线

|

国产亚洲欧美一区

|

先锋影音在线观看

|

精品免费视频

|

日本三级电影天堂

|

天天天干夜夜夜操

|

亚洲国产精品成人综合色在线婷婷

|

草草网|

国产精品视频一二三区

|

久久国产精品免费一区二区三区

|

a级在线观看|

h视频在线观看免费

|

国产精品毛片一区二区三区

|

一本大道综合伊人精品热热

|

欧美激情一区二区三区蜜桃视频

|

天天碰天天操

|

精品第一页

|

91av免费在线

|

久久久天堂国产精品女人

|

狠狠的日

|

日韩久久影院

|

久久久国产精品视频

|

精品在线一区二区

|

欧美精品福利

|

91精品久久久久久综合五月天

|

人人射人人舔

|

四虎av在线

|

欧美一区二区三区精品

|

午夜精品久久久久久久

|

中文字幕久久久

|

欧美日韩在线精品

|

另类国产ts人妖高潮系列视频

|

国产精品久久国产精品99 gif

|

在线观看日韩av

|

日韩在线|

亚洲美女网站

|

久久99国产精品

|

欧美日韩国产一区二区三区

|

久久久999精品视频

五月天婷婷在线视频

|

欧美黄色片

|

99热在线播放

|

天堂中文资源在线

|

亚洲欧美在线一区

|

盗摄精品av一区二区三区

|

国产日韩欧美在线

|

国产精品日韩一区二区

|

av一区二区在线播放

|

日韩精品在线视频

|

日日摸天天爽天天爽视频

|

成人午夜视频在线观看

|

亚洲国产高清在线

|

国产精品s色

|

天天天操操操

|

中文字幕在线资源

|

色精品视频

|

色玖玖综合|

91久久精品一区二区别

|

亚洲免费在线观看视频

|

中文字幕综合在线

|

国产日产精品一区二区三区四区

|

青青草精品

|

av在线免费播放

|

精品一级

|

久久精品一

|

日韩在线大片

|

国产精品一区在线

|

国产精品1区2区3区

欧美 中文字幕

|

亚洲成人av在线

|

黄色一级视|

国内在线精品

|

国产成人av在线

|

一级黄色爱爱视频

|

欧美精品在线一区二区三区

|

国产午夜精品久久久久久久

|

日韩激情视频一区二区

|

国产福利一区二区

|

三级网址日本

|

日韩久久一区

|

久久99久久99精品

|

国产98色在线

|

国产午夜精品久久

|

国产精品久久久av

|

自拍在线|

亚洲视频欧美视频

|

禁果av一区二区三区

|

国产免费久久

|

久久久精品日韩

|

国产一区二区三区视频在线观看

|

综合一区

|

午夜视频网站

|

国产电影一区二区

|

国产精品久久久久久久久久久久久久久久

|

99精品国产一区二区

|

日韩精品一区二区三区在线播放

|

国产九九精品

|

欧美成人精品激情在线观看

|

精品国产一区二区三区日日嗨

|

欧美一级黄视频

|

国产成人久久精品麻豆二区

|

四虎永久网址

|

精品久久国产

|

色视频网|

伊人热久久婷婷

|

亚洲免费影院

|

91在线视频播放

|

99久久99久久

|

国产噜噜噜噜噜久久久久久久久

|

婷婷精品

|

国产欧美精品一区二区三区四区

|

色偷偷888欧美精品久久久

|

成人免费在线视频播放

|

中文字幕1区

|

玖玖精品

|

97理论片

|

天堂av中文字幕

|

四虎av成人

|

日本午夜精品

|

欧美成人精品一区二区男人看

|

在线中文视频

|

国产精品国产三级国产aⅴ中文

|

91在线精品一区二区

|

国产免费视频

|

亚洲精品一区二区

|

午夜小视频免费

|

亚洲综合视频

|

国产精品一区二区三区免费

|

www精品美女久久久tv

|

精品亚洲一区二区

|

欧美日韩一区二区电影

|

亚洲一区二区三区视频免费观看

|

99re99|

欧美精品福利

|

91精品久久久久久久久久

|

免费大黄网站

|

婷婷久久综合

|

中文字幕一区在线

|

国产人体视频

|

天天插天天射天天干

|

国产精品免费一区二区三区四区

|

欧美人妖在线

|

精品人人

|

四虎成人免费电影

|

久久九|

久久免费精品视频

|

美女中文字幕视频

|

欧美二三区

|

九九视频在线观看视频6

|

成人福利在线观看

|

天天干人人

|

欧美在线观看一区

|

欧美精品一区二区三区蜜桃视频

|

亚洲国产精品久久久久久

|

成人在线一区二区三区

|

亚洲国产精品久久久男人的天堂

|

中文字幕亚洲欧美日韩在线不卡

|

亚洲欧美日韩在线

|

亚洲精品www久久久久久广东

|

午夜在线视频

|

91精品国产91久久久久久吃药

|

综合99

|

91精品国产综合久久久久久软件

|

久久一级|

国产精品久久久久久亚洲调教

|

成人午夜精品一区二区三区

|

av片在线免费观看

|

亚洲欧洲精品视频

|

欧美全黄

|

国产欧美日韩一区

|

www.国产精

|

97视频久久久

|

国精产品一区二区三区黑人免费看

|

成人一区二区三区久久精品嫩草

|

欧美日韩亚洲三区

|

久久综合一区二区

|

亚洲国产精品一区二区三区

|

中文字幕最新在线

|

九九九久久久

|

国产日韩免费

|

国产一区二区三区色淫影院

|

色999视频|

91av免费

|

久久在线

|

久草视频免费看

|

国产不卡一区

|

成人av免费

|

国产精品视频一区二区免费不卡

|

国产精品亚洲成在人线

|

欧美一级毛片免费看

|

色婷婷国产精品

|

中文成人无字幕乱码精品

|

av成人在线观看

|

蜜桃视频成人m3u8

|

日本一区二区三区四区

|

一区二区日本

|

欧美日韩成人

|

国产精品亚洲成在人线

|

日韩欧美国产成人一区二区

|

综合在线视频

|

亚洲一区二区三区四区五区中文

|

欧美高清视频一区二区三区

|

国产一级视频

|

国产精品国产三级国产aⅴ无密码

|

永久黄网站色视频免费

|

国产xxxx成人精品免费视频频

|

天堂在线中文

|

国产二区三区

|

久久一|

www.色在线

|

国产成人自拍一区

|

亚洲国产精品一区二区第一页

|

亚洲午夜精品

|

日韩成人一区

|

可以免费看黄的网站

|

欧美成人一区二区三区片免费

|

韩国精品

|

黑人xxx视频|

免看一级一片

|

欧美精品第十页

|

色精品

|

国产在线视频在线

|

日本精品中文字幕

|

日韩在线免费

|

亚洲精品第一页

|

国产精品成人在线

|

欧美猛交ⅹxxx乱大交视频

|

欧美视频在线一区

|

亚洲美女视频一区二区三区

|

日日夜夜国产

|

久久久久久久99

|

视频一区二区三区中文字幕

|

免费观看a视频

|

精品视频在线观看

|

国产色播

|

成人在线视频免费

|

国产精品成人国产乱一区

|

午夜草民福利电影

|

欧美日韩国产一区二区三区不卡

|

毛片入口

|

不卡免费在线视频

|

国产一区欧美

|

国产精品久久久久国产a级

日韩在线二区

|

精品96久久久久久中文字幕无

|

毛片91|

亚州精品天堂中文字幕

|

国产精品国产

|

福利视频一区

|

欧美中文日韩

|

欧美在线观看一区

|

欧美午夜一区二区三区免费大片

|

日本三级电影免费

|

国产丝袜一区二区三区免费视频

|

2019国产精品|

国产一区 日韩

|

在线亚洲精品

|

亚洲欧美一区二区三区久久

|

一区二区福利

|

欧日韩在线视频

|

91国内产香蕉

|

香蕉久久久久久

|

精品一区二区三区久久

|

久久久久久久国产精品

|

91精品国产综合久久久久

|

在线观看的av

|

成人av观看

|

久久国语|

羞羞视频在线观看入口

|

国产成人精品综合

|

国产一区二区三区久久

|

欧美一级二级三级视频

|

国产精品69毛片高清亚洲

|

国产专区一区二区三区

|

无码日韩精品一区二区免费

|

亚洲免费在线播放

|

综合激情av

|

91久久

|

中文字幕成人在线

|

欧美日韩久久久久

|

亚洲一区二区视频

|

国产一区国产二区在线观看

|

一区二区三区在线播放

|

国产精品色婷婷亚洲综合看

|

国产精品日本一区二区不卡视频

|

久久99久久98精品免观看软件

|

日韩在线精品

|

精品一区二区三区四区五区

|

国内精品视频一区二区三区八戒

|

欧美国产视频一区

|

国产精品视频一二三区

|

狠狠的干

|

视频一区二区三区免费观看

|

国产精品99久久久久久动医院

|

亚洲综合天堂网

|

国产精品久久久久久久久久10秀

|

中文字幕av免费

|

日韩在线www

|

91福利视频导航

|

理论片91|

午夜婷婷激情

|

av观看在线|

香蕉久久一区二区不卡无毒影院

|

精品一区久久

|

亚洲视频免费在线

|

欧美色综合一区二区三区

|

天堂国产

|

懂色av色香蕉一区二区蜜桃

|

国产精品综合

|

欧美日韩在线播放

|

天天操狠狠操

|

91精品国产综合久久精品

|

一区二区视屏

|

91国产精品入口

|

国产在线第一页

|

久久草在线视频

|

久久综合成人精品亚洲另类欧美

|

久久国产亚洲精品

|

久久亚洲一区

|

国产99一区二区

|

99在线视频精品

|

精品福利在线视频

|

免费成人在线视频网站

|

亚洲一区二区在线播放

|

激情久久av一区av二区av三区

|

日韩在线观看三区

|

久久久久久亚洲

|

色在线看|

国产精品视频不卡

|

一道本一区二区三区

|

欧美成人一区二区三区片免费

|

日日做夜夜爽毛片麻豆

|

一区二区三区在线播放

|

羞羞视频免费观看入口

|

中文字幕第33页

|

日本中文在线

|

成人欧美

|

欧美久久久久

|

老妇激情毛片免费

|

日韩高清国产一区在线

|

午夜精品一区二区三区在线视频

|

国产精品久久a

|

天天干 夜夜操

|

免费欧美一级

|

国产精品久久久久久久久久免费看

|

中文字幕一区二区三区乱码图片

|

美女国产|

久久电影一区

|

国产精品一区二区三区在线

|

亚洲视频综合

|

欧美亚洲综合久久

|

亚洲综合在线视频

|

婷婷色国产偷v国产偷v小说

|

成人在线视频一区

|

国产成人久久精品77777

|

欧美xxxx网站

|

欧美成人影院在线

|

中文字幕免费在线

|

蜜桃av一区二区三区

|

久热热热

|

99热最新网站

|

国内精品三级

|

亚洲一区二区三区在线

|

日韩精品www

|

黄色官网在线观看

|

国产小视频在线观看

|

久久三区

|

国产视频中文字幕

|

日韩欧美在线观看一区二区

|