���|2020���һ����ؔ�����Ƚ��������顰���ߡ�һ�T�����|�����������g����Ȧ�ۣ����ӠI�ա������p�p���A�ڡ��Y���Ј���ȸߝq���Ƀr���vʷ�¸ߡ�

Ͷ�Y�ˌ�����ҕ���|�Խ������ărֵ���Լ����B�����c���|�����IJ�ࡣ

��| ��ɖ|��������

��Դ| �|����x��̣�ID��dgjdds��

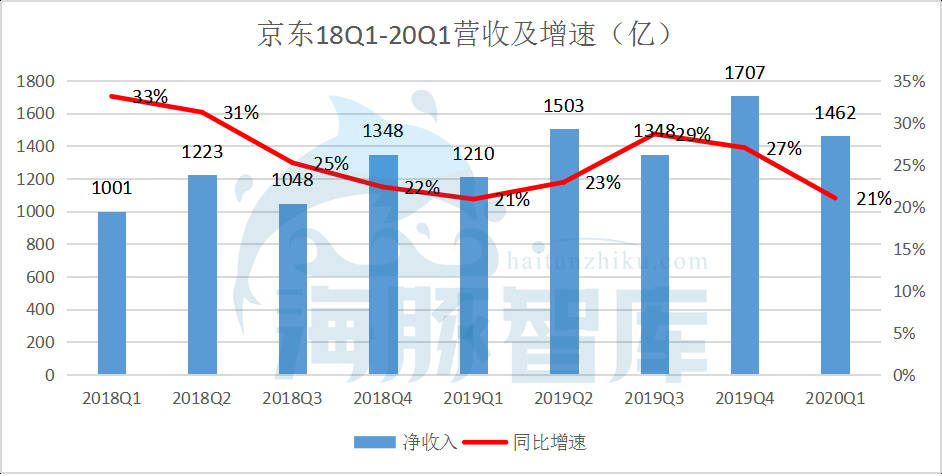

���|�ڱ���15�����g����2020���һ����ؔ�I���_��1462�|Ԫ����ţ��s206�|��Ԫ����ͬ�����L20.7%�������Ј��A��1365.3�|Ԫ���w������ͨ�ɹɖ|�ă�������11�|Ԫ����ţ��m����ȥ��ͬ�ڵ�73�|Ԫ�����h���Ј��A�ڵ�̝�p1.1�|Ԫ��

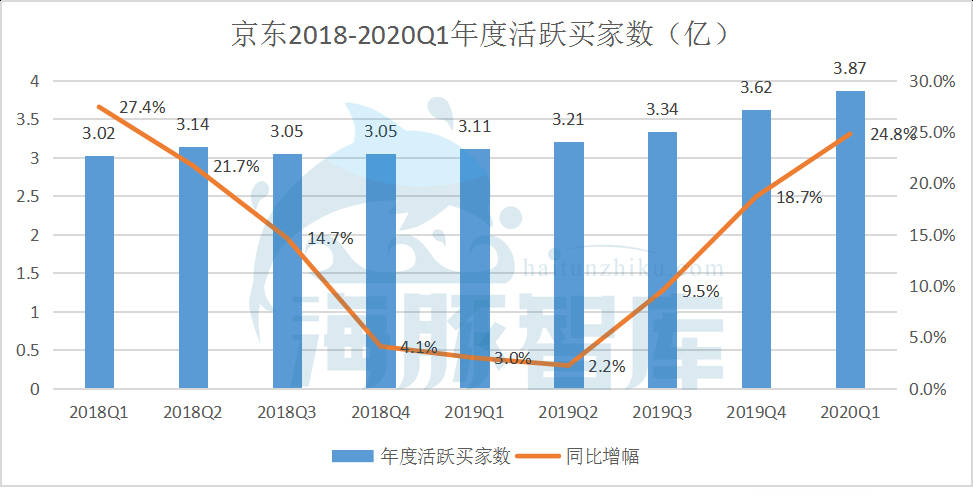

����3��31�գ����|�^ȥ12���µĻ��Sُ�I�Ñ����^ȥ��ͬ�ڵ�3.11�|���L24.8%��3.87�|��

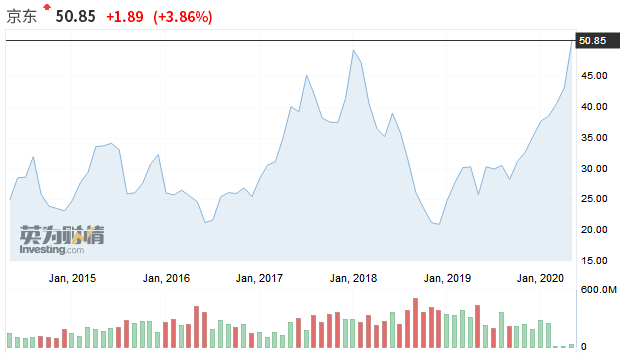

�ܴ�Ӱ푣����|�ձP�Ƀr��q��3.86%���Ƀr50.85��Ԫ��747�|��Ԫ��ֵ���_��2014�������ԁ���ߡ������ԁ������|�ĹɃr�q���ѳ��^40%�����иŹ��б��F���������F�h���ڰ���Ͱ�-3.97%��

���|��һ����ͬ�����L20%�����^��ǰ10%���A�ڣ����AӋ�ڶ����ȠI��ͬ�����L20%-30%��

�@Ҳ�o���нo���m��¶ؔ��������I���퉺�������龩�|���ĸ������ְ���Ͱͣ������ǎ��J���һ���Ȱ��������̘I�Ռ�ӭ����ʷ�ԁ���һ��ؓ���L�����w��Ҋ�����ǎ�2��11�շ������¡�����2020��Q1������̻pʧ150�|����

► �I��һ�[

�����Ⱦ��|�I�����L���A�ڣ����Ј�����ӯ�����Ñ������ط��������L܉����

���|2020Q1ؔ���@ʾ���I�I���댍�F1462�|Ԫ���^����ͬ�����L20.7%�����У���һ������Ʒ���ۃ������_��1301�|Ԫ�����ð�؛��Ʒ�N�ۃ��������L38.2%��525�|Ԫ�����⣬����������ͬ�����L29.6%��161�|Ԫ�����|�AӋ2020Q2�I��ͬ�����ٿ��_��20%-30%��

������Դ�����|�v��ؔ��

������Դ�����|�v��ؔ��

�����Țw������ͨ�ɹɖ|�ă�������11�|Ԫ���^����ͬ�ڵ�73�|Ԫ�»�85%��������ͨ�Õ�Ӌ�ʄt�£�Non-GAAP���w������ͨ�ɹɖ|�ă�������30�|Ԫ������ͬ�ڞ�33�|Ԫ������֮�£��Ј������ˌ�����ИI�A�ڡ���ǰ�������A�y���|һ���ȃ�����ͬ�Ȝp��95.6%��3.24�|Ԫ��

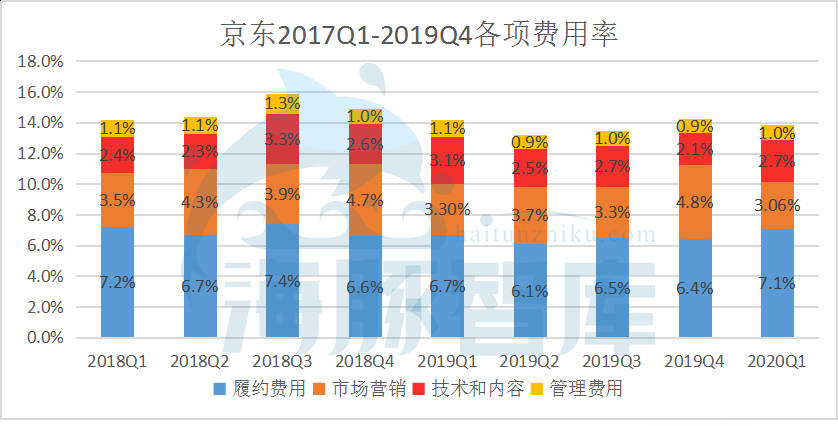

�ɱ����M�÷��桪��2020Q1���|�ɱ�֧���_��1237�|Ԫ���^����ͬ�ڵ�1029�|Ԫ���L20.2%���M�Þ�202�|Ԫ���^����ͬ�ڵ�169.78�|Ԫ���L19%�����У��ļs�M��ռ������_��104�|Ԫ���^����ͬ�ڵ�81�|Ԫ���L29%��

����2020��3��31�գ����|�F�F��ȃr������Y����Ͷ�Y��Ӌ751�|Ԫ��2019�����ԓ��ֵ��645�|Ԫ��

���I�������棬����2020��3��31�գ����|�^ȥ12���µĻ��Sُ�I�Ñ�����3.874�|���^����ͬ�����L24.8%���@һ�����^��һ���ȵ�18.6%�ٴ����١����ƄӶ��ջ��S�Ñ����^����ͬ�����L46%���������������ИI�����£����|�������^2500�f���Sُ�I�Ñ���Ŀǰ�����|�T�������ѽ��_��22�f�ˡ�

► �I�շ����ϝq�����g�ӘI���\�D

�I�յķ������L�����������ۘI����Ʒ�Y���{�����Լ��������յĿ��ٔU����

���������@�N���ɿ������������ƽ�_��鹤�Sͣ�����n��ȱ؛�����fͣ�\�ľ��ʘI������Ӱ푡��҂����A�y�����|�ĺ����Ŀ3C���a��������������g�����rЧ�Խ��ͣ����T������������ؕ�Ӱ��N���������ð�؛��|�ԠI�I�յă��ݶ������N�������|ؔ������¶�Ĕ�����Ҳ�C�����@�c��

2020Q1���|��1462�|Ԫ�I���У���525�|Ԫ�������ð�؛��������Ʒ�N�ۡ������ð�؛�I��ͬ�����L38.2%���h�����w���١����|���ۘI����Ʒ�Y�����{������ζ��ƽ�_���wë���ʕ��S�����ð�؛�ķ��~�������õ����ơ�����ꔵ�������y�l�F�����|��ë�����ѽ���2013��Ă�λ���������ϝq������15.4%������Ʒ��⌦���|�lչ�L�ځ��������á�

���⣬һ���Ⱦ��|�����������_��161 �|Ԫ����ţ�ͬ�����L29.6%��Ҳ�ǠI�շ������L��һ������

�����������Ƀɲ��ֽM�ɡ������ɵ�ƽ�_���V�����룬�ijɵ������������������롣���������������u�U��

�����������g���������M�ľ��������D�ơ��������ܹ���朣��������˹����ܡ���Ӌ�㡢���W�����ȷ���ļ��g���ݼ����`�������e�ۣ����鱬�l�|�����ڶ̶�20��ȣ�����������I�������M�ṩ�ˡ������YԴ��Ϣ�l���cƥ��ƽ�_�����������������֡�������ҕ�l���ա�����ͣ�n��ͣ�W����10���aƷ�ͷ��գ��������Ч��ֹ�������ӵġ����g����������

�YԮ��h�����|��������������1��21����3��31�գ����|������Ӌ���\�t���������Y���^7000�f������������3�f����������������ص�1�f�����t���������Y���������Y�\����������

�������gƽ�_֮�����ܱ������������Y���o���x���_���|����ļ��g������ͨ�^����AI���g�ܿr��ƽ�_�ϵĺ�����Ʒ�r���M�Ќ��r�O�أ����r**����׃�rҪ�����Ʒ�������r��̎���}�̼ң����|߀ͨ�^�������͙C�����M�����ͣ������߅^�����ˆT����Ⱦ���L�U�����ßo�˙C���镺�r������·������վ�ʹ����ͨ����ͨ�������|�߶��Ԅӻ������܂}��24��ͣЪ�\�D����Ч���ṩ���Y�������ϡ���

������r��Խ���ܱ��C�����Ĺ���朷���������Խ������������鴩Խ���ڣ�Խ���C�����|�Խ����������_�Q���������ھ��|��������������W�������˹����ܵȼ��g�������������ܹ���机����������Ⱥ���������������r�����f�ṩ�˸�Ч���ɳ��m�ľ��|���������� 2020��3��31�գ����|�����\�I���^730���}�졣�������|�����������Ƃ}��e�ڃȣ����|�����}������e�s1700�fƽ���ס�

►��ݶ��q����������������

���ϣ����|�����ȵĠI�����ٿ��ڳɱ����M�����٣����������ۿ۵��������ߡ�ͨ�^���Ⱦ��|2019Q1��2020Q1�p������֔������҂��l�F�����|�����ȳɱ����M�صî������|�������������g�ļs�M����������7.1%���҂��J����Ҫ�����ڳГ��������g���M�������ҳГ��\ݔ�΄գ��Լ�ƷY���{�����µIJ������̳�����Ʒ�͆r���ͣ������ļs�M���ʕ����ߡ�

�S���ڶ����ȴ��늻֏������N���Ժ��҂��J�龩�|�ļs�M���ʕ��^�m��������ǰ����ˮƽ��

������Դ�����|�v��ؔ��

������Դ�����|�v��ؔ��

���|���������g���˷��������Խ������x����ȫ�Tall inʽͶ���Ѓ��cԭ��һ���棬���Ñ����ԣ����f�����졢����ȫ������ʼ�K������ĵ��Ñ��w���⣬һ���ȡ�؈��ƴ���������ݑ𣬾��|�ĠI�N�M�����@���ͣ����|���Ԍ��YԴ�������Aб����Փ��Σ��@�N�M�ö��ǿɿ��ҵ��L�U�ġ�

������Դ�����|�v��ؔ�����ǎ�����

������Դ�����|�v��ؔ�����ǎ�����

��ȥ2019Q1��62�|Ԫ�ĠI�I�����룬���������Ͷ�Y�Ե�һ�������棬���^��żȻ�ԣ��Ľ��I�Ƕȷ����������Ⱦ��|���Hӯ�������Dz��������ġ�

►����Ȧ�ۣ��Ñ��ط��������L܉��

����2020��3��31�գ����|�^ȥ12���µĻ��Sُ�I�Ñ����^ȥ��ͬ�ڵ�3.11�|���L24.8%��3.87�|����һ���������������ИI���������f�����˳��^2500�f���Sُ�I�Ñ����@Ҳ���¾��|�ڵ����Ñ����L���¸ߡ����⣬2020��3�£����|�ƄӶ��վ����S�Ñ����^ȥ��ͬ�����L46%��

�����Ⱦ��|�������M�ߵ�ԭ����Ҫ���Խ������µă��|��ُ���w�ͷ����ɿ��Ĺ����������������������g�IJ����ȣ��Գ�Ʒ�ȫ���͵ÿ졢�I�õ����б��ϡ��������Ñ��ُ�ʸߣ����Ñ���ه�ȏ���

������Դ�����|�v��ؔ��

������Դ�����|�v��ؔ��

���|��Ȼ��S�I�Ҕ���2019Q3�_ʼ�ط��������L܉�����w�F�����|Ʒ������IJ��������Լ����M�ߌ����|Ʒ���J֪�ij��m��������2019Q4�r�����|��2800�f�μ����Ñ��������^�˰����1800�f���������҂���Ȼ���þ��|���F��

�����־��|һ��࣬���I��I�߳��˵ȣ��@�Ƿdz�ֵ�þ���ġ��ھ��|���۵ĺ���Ʒ��a����Ј����鲻����Į��£��հٿ��NƷ�N��������������������g�Խ������l����Ȧ���Ñ����ط����L����e���l��Մ�����ף�

���錦ÿ��������һ�ο�ԇ�������е���̹�˾Ҳ��һ�ο�ԇ��������һ�У�Ͷ�Y����������ҕ���|�ԠIģʽ�Ͱ���ƽ�_ģʽ�IJ���Լ����|�����Ͳ��B�����Č��H��ࡣ

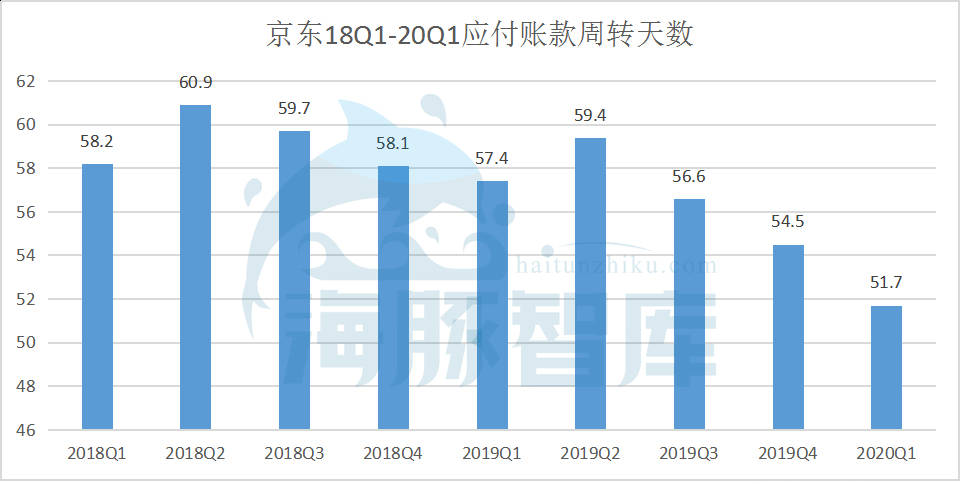

► �F������ؓ�������~���~�ڿs��

����ؔ���У�������ͻ��S�Ñ������F���ŵ�ͬ�r�����ɬF�������e��ǰ�L�ڞ��������ÑB�ݡ�����2020��3��31�գ����|�^ȥ12���µ����ɬF������ؓ29�|Ԫ����š�

�F����һ��ҕ����I��������Ҫָ��֮һ������������ȫ�����ӵ�Σ�C�У����F��������ľ�犸��Ǖr�����һ���ȡ������^��߀���e���������h���A�����A�ڵľ��|����ʲô�F���������������Dؓ�أ����S�҂����ԏ���һ��ָ�����ҵ��𰸡���2020Q1���|�đ����~�����D�씵�s����51.7�죬�^ȥ��ͬ�ڵ�57.4��s����5.7�졣

������Դ�����|�v��ؔ��

������Դ�����|�v��ؔ��

���������ИI�ġ��T���������|�s�̑����~�����D�씵�ărֵ�������@�������_��ؔ�Ք����@ʾ��һ�����K���đ����~��͑���Ʊ�����D�씵��90�죬���R�d�đ����~�����D�씵��81�졣��Ⱦ��|�@һ���ȵ�51.7�죬���������ۘI����Ҫ��҂����ڹ����̵ĸ���e�O�ԣ��@Ȼ�c���|����һ�������ϡ�

���|푑����ҵ�̖�٣��e�O���ӿs�̑����~�����D�씵����ζ�����|��Ҫ��ͣ�����Լ��~�ϵ��Y�����s���ӿ쌦�����̵ĸ������ڡ��@Щ�X����һ�ɹɡ���ˮ����ԴԴ����؞龩�|��Ʒ�ƺ���������������g���\�D�ṩԴ������

��˿������ڬF�������@���Α�����|�ġ������Dؓ�����^�ǡ������֮�������|���ǡ��]�����^�~�����෴��������һ�P�L�h���~�������������棬��������ѩ����̿���A�ù���朵��L�ڰlչ��

�Λr�ڬF�����䷽�棬���|�������X��

���� 2020 �� 3 �� 31 �գ����|�F�F��ȃr������Y����Ͷ�Y��Ӌ 751 �|Ԫ����� (�s 106 �|��Ԫ)���h���� 2019��� 645 �|Ԫ����š�

► ���ڽYβ

�������Ȱl������һ����ؔ��ľ��|�������DZ�����������Ӱ���С�����ƽ�_������ϝq�ĘI��Ҳ�o�Ј�����һ������ᘣ������mȻ���أ������|�ѽ������˃���Ĵ����

�S���ڶ����Ⱦ��|����Ʒ�는��a�Ȼ֏������N�ۣ��AӋ����I��߀���������L��

��Փ��Σ�����������̕���m������Q1�I�������Á��;��|�������������y����ˣ��ɴˌ��¹Ƀr�Ĵ������LҲ�����֡�

��վ֩���ģ�壺

日本一级淫片免费看

|

中国黄色毛片 大片

|

久久69精品久久久久久久电影好

|

婷婷五月色综合

|

成人一级毛片

|

国产美女中出

|

欧美激情综合色综合啪啪五月

|

www.久草.com

|

中文字幕网在线

|

欧美成人免费视频

|

免费观看的黄色

|

婷婷五月在线视频

|

久久精品a级毛片

|

91人人爽人人爽人人精88v

|

精品亚洲永久免费精品

|

天天看天天爽

|

一级黄色大片免费

|

欧美在线亚洲

|

精品久久久久久国产

|

久久久精

|

精品在线一区二区三区

|

狠狠色狠狠色综合网

|

www.国产在线

|

综合久久综合久久

|

成人网在线观看

|

欧美日本免费

|

午夜影视av

|

久久精品在线视频

|

成人一区二区三区在线观看

|

日本三级电影天堂

|

jizzjizz亚洲中国少妇

|

亚洲大片69999

|

精品国产一区二区三区不卡蜜臂

|

日本亚洲精品一区二区三区

|

av一道本|

欧美一级毛片日韩一级

|

久久成人在线视频

|

在线成人

|

精品亚洲一区二区三区

|

国产一区精品在线

|

欧州一区二区三区

|

国产精品久久久久久久久久久小说

|

午夜视频一区二区

|

www.男人天堂

|

精品无码三级在线观看视频

|

久久av一区|

日韩欧美在线观看一区二区三区

|

在线中文一区

|

男女视频在线免费观看

|

久久av在线

|

综合色播|

蜜月久综合久久综合国产

|

亚洲一区中文字幕在线观看

|

国产毛片毛片

|

亚洲人在线观看视频

|

日本一区二区不卡

|

久久这

|

国产精品毛片久久久久久

|

综合久久综合久久

|

日韩av免费在线播放

|

日日夜夜一区二区

|

国产欧美专区

|

亚洲精品电影在线一区

|

久久亚洲视频

|

国产网站在线

|

a√毛片|

久久99国产精品久久99果冻传媒

|

欧美

|

综合二区|

久久久精品欧美一区二区免费

|

一区二区精品视频在线观看

|

亚洲精品视频大全

|

久久婷婷国产麻豆91天堂

|

一级毛片中国

|

国产不卡精品视频

|

欧美精品在线一区

|

91精品国产乱码久

|

狠狠综合久久

|

婷五月综合

|

亚洲免费网

|

欧美国产日韩一区

|

国产精品久久久久久亚洲调教

|

簧片免费网站

|

91视频88av|

久久99国产精品久久99果冻传媒

|

亚洲不卡视频

|

超级碰在线视频

|

国产欧美一区二区

|

亚洲视频在线观看一区二区三区

|

日韩在线小视频

|

一区二区三区四区日韩

|

五月激情综合网

|

永久精品

|

91爱爱|

日韩av一区二区在线观看

|

国产成人在线播放

|

影音先锋中文字幕在线

|

中文字幕在线永久在线视频

|

国产大学生援交视频在线观看

|

黑人巨大精品欧美一区二区免费

|

国产精品永久免费

|

欧美1区

|

成人影院www在线观看

|

奇米av

|

夸克满天星在线观看

|

99九九久久

|

日韩精品久久久久久

|

日韩综合一区

|

久久久久久婷婷

|

欧美激情精品久久久久久变态

|

国产探花在线看

|

一区二区三区免费在线观看

|

亚洲午夜在线

|

久久国产成人

|

高清一区二区三区

|

午夜在线影院

|

精品在线视频一区

|

国产一区二区亚洲

|

亚洲成人综合在线

|

依人成人综合网

|

中文字幕在线三区

|

成人免费一区二区三区视频软件

|

一区二区三区亚洲精品国

|

国产一区二

|

天堂在线视频

|

色爱av|

国产亚州av

|

国产精品一区二区在线

|

欧洲黄色 级黄色99片

|

一区二区在线看

|

在线免费毛片

|

国产成人99久久亚洲综合精品

|

亚洲精品四区

|

美日韩精品视频

|

久久久久国产精品一区二区

|

日韩中文视频

|

北条麻妃99精品青青久久主播

|

亚洲精品国产setv

|

亚洲精品视频在线

|

国产精品久久嫩一区二区 免费

|

污污视频免费网站

|

日本在线视频一区二区

|

av小说在线观看

|

免费的国产视频

|

亚洲免费国产视频

|

亚洲精品国产综合区久久久久久久

|

亚洲精品一区二区三区在线

|

欧美成人一区二区三区片免费

|

久草免费福利

|

中文字幕一区二区三区四区

|

天天精品

|

久久久一区二区三区

|

日韩一区二区福利

|

日本一级中文字幕久久久久久

|

在线免费观看色视频

|

欧美一区二区免费

|

亚洲一区免费视频

|

久热免费在线观看

|

国产高清一区

|

欧洲成人在线

|

曰韩中文字幕

|

国产成人精品亚洲日本在线观看

|

久久久久久久国产精品

|

久久亚洲美女

|

欧美在线视频网

|

五月天电影网

|

全免一级毛片

|

国产久

|

日韩在线不卡

|

cao视频

|

久久久国产一区

|

国产成人一区二区三区影院在线

|

国产偷国产偷精品高清尤物

|

亚洲一区二区在线

|

天天操天天干天天插

|

精品国产91

|

男人的天堂久久精品

|

91亚洲高清

|

91高清免费

|

亚洲一区二区三区四区五区午夜

|

在线亚洲欧美

|

欧美日韩中文

|

国产一区二区三区视频在线观看

|

免费毛片在线

|

欧美精品欧美精品系列

|

成人在线免费观看

|

h色视频在线观看

|

91亚洲免费

|

中文字幕在线影院

|

www.久久久久久久久久久久

|

日韩性视频

|

日韩免费av网站

|

精品亚洲一区二区

|

国产精品视频久久久

|

国产一区二区视频免费

|

国产成人精品久久

|

99国产精品99久久久久久

|

国偷自产av一区二区三区

|

中文字幕一区二区在线观看

|

日韩一区二区三区在线观看

|

91精品国产91久久久久久吃药

|

中文字幕精品一区

|

天天干天天操

|

日韩中文视频

|

亚洲久久一区

|

成人在线免费

|

黄色片网站在线看

|

成人看片免费网站

|

亚洲最黄网站

|

另类免费视频

|

国产精品自拍视频

|

av黄色在线看

|

亚洲精品国产setv

|

不卡视频一区二区

|

亚洲精品一二三区

|

日韩三级av在线

|

日韩精品久久久久

|

国产精品久久久久久久久久免费看

|

视频一区在线观看

|

国产成人精品亚洲日本在线观看

|

欧美日本在线观看

|

午夜精品一区二区三区在线

|

亚洲狠狠|

在线免费日韩

|

蜜桃精品久久久久久久免费影院

|

日韩欧美国产精品综合嫩v

高清av网站

|

少妇无套高潮一二三区

|

www.亚洲|

亚洲视频综合

|

精品久久久久久久久久久院品网

|

日韩欧美网址

|

蜜桃色网

|

成人福利视频

|

国产一区二区三区久久久久久久久

|

国产精品伦理

|

亚洲国产精品综合久久久

|

免费久久99精品国产婷婷六月

|

亚洲日本va中文字幕

|

亚洲欧美国产精品专区久久

|

成人av观看

|

九色91九色porny永久

|

日韩毛片在线视频

|

精品久久久久久亚洲综合网站

|

www国产网站

|

亚洲激情一区二区

|

亚洲高清www

|

极品久久

|

国产伦精品一区二区三区四区视频

|

99久久婷婷国产综合精品电影

|

亚欧洲精品视频在线观看

|

日韩国产在线观看

|

日韩a级免费视频

|

欧美激情第1页

|

国产成人精品一区二区三区四区

|

国产一级一级国产

|

夜夜天天

|

日韩在线免费电影

|

成人免费视频播放

|

91社影院在线观看

|

亚洲女人的天堂

|

亚洲一级一片

|

亚洲精品国产第一综合99久久

|

狠狠草视频

|

一级毛片免费播放

|

日韩av电影在线免费观看

|

亚洲国产精品一区二区三区

|

中文字幕亚洲综合

|

美女福利视频网站

|

欧美视频在线播放

|

成人国产

|

亚洲二区在线视频

|

国产视频1区

|

午夜色播|

欧美激情在线精品一区二区三区

|

欧美性吧|

成人精品鲁一区一区二区

|

在线精品一区

|

日本久久网

|

欧美国产日韩一区

|

海外中文字幕在线观看

|

一级黄色国产

|

av黄色在线

|

欧美一区二区三区精品

|

欧美亚洲日本

|

av毛片

|

9色porny自拍视频一区二区

|

蜜桃av网址

|

日韩成人国产

|

欧美日韩精品在线观看

|

色视频网站在线观看

|

日韩欧美综合

|

午夜看片在线观看

|

欧美一区二区三区视频

|

影音先锋久久

|

欧美a在线

|

91精品区|

国产精品国产三级国产aⅴ中文

|

中文字幕日韩欧美一区二区三区

|

久久精品色欧美aⅴ一区二区

|

国产艹|

香蕉大人久久国产成人av

|

中文字幕亚洲一区二区三区

|

国产精品91av

|

91午夜在线

|

日韩综合一区

|

午夜视频福利在线观看

|

午夜视频在线观看网站

|

国产精品99久久久久久动医院

|

成人av观看|

午夜影院免费视频

|

狠狠操电影|

日本特黄特色aaa大片免费

|

日韩亚洲|

av官网在线

|

亚洲精品一区二区三区精华液

|

九九热这里只有精品在线观看

|

亚洲情欲网

|

99精品欧美一区二区三区

|

亚洲精品一区二三区

|

草久网

|

91麻豆精品国产91久久久资源速度

|

久久永久视频

|

丁香五月网久久综合

|

国产99久久久国产精品

|

成人免费crm一区二区

|

日韩影院在线

|

欧美一级电影

|

久久久久久国产免费视网址

|

一区二区影视

|

亚洲一区二区三区视频

|

国产精品日韩欧美

|

在线日韩中文字幕

|

亚洲国产成人av

|

午夜小影院

|

国产精品网站在线观看

|

久久手机视频

|

国产成人精品综合

|

亚洲精品久久久久一区二区三区

|

久久久久久久国产精品

|

免费在线一区二区

|

欧美日韩精品一区二区在线观看

|

午夜精品久久久久

|

一级毛片在线

|

成人国产精品久久

|

亚洲一级毛片

|

中文字幕一区二区三区不卡

|

久久91精品久久久久久9鸭

|

亚洲免费视频在线观看

|

国产一区不卡视频

|

久久草在线视频

|

色综合久久久久综合99

|

午夜免费片

|

亚洲一区亚洲二区

|

国产在线一区二区三区

|

伊人av在线|

999久久久久久久久

国产欧美在线观看

|

91视频在线播放视频

|

日本精品二区

|

久久精品久久久久久久久久久久久

|

免费国产一区二区

|

少妇无套高潮一二三区

|

www狠狠干|

免费国产一区二区

|

狠狠综合久久av一区二区小说

|

久久新

|

久久亚洲二区

|

欧美日韩一区二区在线

|

亚洲香蕉精品

|

毛片网|

免费看的av

|

亚洲aaaaaa特级

|

日本淫视频

|

中文字幕不卡

|

日日精品|

av成人在线观看

|

日韩在线视频观看

|

成人亚洲免费视频

|

亚洲国产精品一区二区久久

|

成人免费看

|

黄色大片免费网址

|

麻豆产精国品免费入口

|

久久久www成人免费精品

|

国产高清精

|

久久久久久国产一级毛片高清版

|

中文字幕精品一区

|

欧美精品在线一区二区三区

|

欧美在线视频网

|

亚洲 中文 欧美 日韩在线观看

|

国产区视频在线

|

国产高清视频在线

|

中文字幕精品一区久久久久

|

欧美一级欧美三级在线观看

|

噜噜噜视频在线观看

|

西西做爰免费视频

|

一区二区视频

|

久热精品国产

|

国产精品一区2区

|

久久99精品久久久久久噜噜

|

久久精品国产免费

|

银杏成人影院在线观看

|

国内精品亚洲

|

日韩欧美一区二区在线

|

精品电影

|

香蕉久久夜色精品国产使用方法

|

精品国产一区二区三区在线观看

|

黄色毛片观看

|

天堂福利影院

|

最新中文字幕视频

|

亚洲黄色成人

|

午夜激情视频在线观看

|

国产精品美女久久久久久免费

|

国产欧美精品在线

|

国产精品a久久久久

|

一区二区精品

|

欧美日韩国产一区二区三区不卡

|

日韩欧美亚洲

|

国产成人一区二区三区

|

中文字幕日韩在线

|

国产精品久久久久久久一区探花

|

国产成人午夜高潮毛片

|

狠狠狠干|

亚洲成人一区

|

国产精品美女在线观看

|

欧美国产日韩精品

|

精品国产一区二区国模嫣然

|

黄色a三级

|

欧美成人精品在线观看

|

亚洲一区二区三区在线播放

|

欧美日韩视频在线观看免费

|

91久久夜色精品国产网站

|

精品一区二区三区视频

|

欧美精品成人一区二区在线

|

久久国产精品久久久久久电车

|

日韩在线观看

|

国产成人一区二区三区

|

精品一区二区不卡

|

欧美精三区欧美精三区

|

99久久99久久精品

|

毛片av在线

|

好看毛片|

91偷拍精品一区二区三区

|

日本中文字幕一区

|

狠狠爱亚洲|

欧美日韩中文字幕在线

|

高清一区二区三区

|

国产欧美精品一区二区三区四区

|

日韩午夜场

|

婷婷丁香六月天

|

91免费在线视频

|

久久久国产精品

|

一区二区精品视频

|

最近免费中文字幕在线视频2

|

精品国产鲁一鲁一区二区在线观看

|

久草观看

|

色婷婷综合久久久中文字幕

|

欧美视频在线播放

|

亚洲综合在线一区

|

国产激情视频

|

免费观看一级毛片

|

久久亚洲视频

|

成人在线国产

|

国产最新一区

|

九九热这里只有

|

久久精精品

|

欧美日韩国产一区二区三区不卡

|

久久久国产精品一区

|

成人一区在线观看

|

国产精品国产精品国产专区不卡

|

日韩一区二区在线观看

|

日韩欧美大片在线观看

|

久久国产精品久久久久久久久久

|

久久久久国产一区二区三区

|

日韩国产在线观看

|

久久三区

|

久久51

|

日本在线观看www

|

亚洲一区在线视频

|

人人干在线

|

一级毛片观看

|

欧洲免费视频

|

中文在线a在线

|

国产伦精品一区二区三区四区视频_

|

一级片在线观看

|

欧美国产一区二区三区

|

精品国产一区在线

|

99精品久久久

|

亚洲一区二区三区国产

|

一级一片免费视频

|

欧美精品综合

|

免费小视频

|

欧美日韩一区二区电影

|

亚洲精品国产第一综合99久久

|

久久精品国产99国产精品

|

日韩电影在线

|

五月激情天

|

av网站网址

|

婷色综合

|

国产91久久精品一区二区

|

亚洲一区二区三区免费视频

|

精品国产一区二区三区久久影院

|

日韩精品一区二区三区在线播放

|

一级黄免费看

|

午夜艹

|

日韩电影中文字幕

|

色婷婷亚洲国产女人的天堂

|

电影91|

午夜电影网

|

久久久久久久网站

|

亚洲午夜性视频

|

黑人精品视频

|

国产精品无码久久久久

|

一二三区字幕免费观看av

|

国产精品乱码人人做人人爱

|

久久精品国产77777蜜臀

|

在线毛片观看

|

精品国产精品

|

国产免费一区二区三区最新不卡

|

亚洲视频在线观看

|

中文字幕本久久精品一区

|

欧美日韩在线观看一区二区

|

精品在线一区二区

|

中文字幕一区在线

|

欧美jizzhd精品欧美巨大免费

|

亚洲二区在线播放

|

亚洲福利免费

|

成人毛片视频网站

|

国产综合久久久久久鬼色

|

一区二区在线电影

|

另类五月天

|

aaa大片免费观看

|

在线观看亚洲

|

91精品久久久久久久

|

黄色片在线免费看

|

久久情趣视频

|

日韩一区二区精品

|

日韩视频一区二区三区

|

国产精品久久久久久久免费大片

|

亚洲免费在线观看

|

国产精品久久久久久亚洲调教

|

在线欧美日韩

|

2018国产精品|

亚洲毛片

|

色香蕉久久

|

免费一级毛片

|

久久99精品久久久久婷婷暖91

|

黄色在线免费看

|

国产激情在线视频

|

在线a电影

|

日本欧美久久久久免费播放网

|

国产玖玖

|

视频精品一区二区三区

|

看av网站|

欧美日韩精品一区二区三区蜜桃

|

国产精品丝袜视频

|

91精品国产综合久久婷婷香蕉

|

久久久午夜爽爽一区二区三区三州

|

日韩精品一区二区三区中文字幕

|

成人av小说

|

精品国产欧美一区二区三区不卡

|

欧美精品自拍

|

成人毛片在线观看视频

|

久久亚洲一区

|

亚洲成人免费电影

|

日本精品一区

|

亚洲视频在线观看免费

|

久草视|

国产精品久久久久久久久久久久久

|

国产欧美精品一区aⅴ影院

毛片视频网站

|

亚洲国产在

|

国产不卡在线

|

91久久久www播放日本观看

|

亚洲aⅴ天堂av在线电影软件

|

成视频年人免费看黄网站

|

天天操网

|

99精品国产高清一区二区麻豆

|

99re6热在线精品视频播放

|

在线日韩视频

|

999在线观看精品免费不卡网站

|

国产精品网站在线观看

|

日韩成人在线观看

|

天天天操

|

国产一区二区三区四区

|

超碰在线99

|

欧美日韩国产在线观看

|

成年人黄色一级毛片

|

欧美久久久久

|

亚洲精品在线播放视频

|

欧美精品一区二区三区一线天视频

|

欧美一级片毛片免费观看视频

|

精品国产一区二区三区久久久

|

一级片视频免费

|

在线国产一区二区

|

国产一区二区视频精品

|

国产伦精品一区二区三区照片91

|

成人免费一区二区三区视频网站

|

一区二区三区国产精品

|

成人激情视频免费观看

|

亚洲精品电影网在线观看

|

91视频网

|

成人aaaa|

小草av

|

亚洲精品成人久久久

|

久久亚洲综合

|

欧美国产一区二区

|

91精品国产综合久久久久久漫画

|

四虎永久|

精品久久久久久久久久久久久久

|

欧美在线网站

|

日韩a∨

|

在线视频亚洲

|

夜夜天天操

|

日本黄色三级网站

|

国产精品丝袜一区二区

|

日韩视频中文

|

亚洲男人的天堂网站

|

��վ֩���ģ�壺

日本一级淫片免费看

|

中国黄色毛片 大片

|

久久69精品久久久久久久电影好

|

婷婷五月色综合

|

成人一级毛片

|

国产美女中出

|

欧美激情综合色综合啪啪五月

|

www.久草.com

|

中文字幕网在线

|

欧美成人免费视频

|

免费观看的黄色

|

婷婷五月在线视频

|

久久精品a级毛片

|

91人人爽人人爽人人精88v

|

精品亚洲永久免费精品

|

天天看天天爽

|

一级黄色大片免费

|

欧美在线亚洲

|

精品久久久久久国产

|

久久久精

|

精品在线一区二区三区

|

狠狠色狠狠色综合网

|

www.国产在线

|

综合久久综合久久

|

成人网在线观看

|

欧美日本免费

|

午夜影视av

|

久久精品在线视频

|

成人一区二区三区在线观看

|

日本三级电影天堂

|

jizzjizz亚洲中国少妇

|

亚洲大片69999

|

精品国产一区二区三区不卡蜜臂

|

日本亚洲精品一区二区三区

|

av一道本|

欧美一级毛片日韩一级

|

久久成人在线视频

|

在线成人

|

精品亚洲一区二区三区

|

国产一区精品在线

|

欧州一区二区三区

|

国产精品久久久久久久久久久小说

|

午夜视频一区二区

|

www.男人天堂

|

精品无码三级在线观看视频

|

久久av一区|

日韩欧美在线观看一区二区三区

|

在线中文一区

|

男女视频在线免费观看

|

久久av在线

|

综合色播|

蜜月久综合久久综合国产

|

亚洲一区中文字幕在线观看

|

国产毛片毛片

|

亚洲人在线观看视频

|

日本一区二区不卡

|

久久这

|

国产精品毛片久久久久久

|

综合久久综合久久

|

日韩av免费在线播放

|

日日夜夜一区二区

|

国产欧美专区

|

亚洲精品电影在线一区

|

久久亚洲视频

|

国产网站在线

|

a√毛片|

久久99国产精品久久99果冻传媒

|

欧美

|

综合二区|

久久久精品欧美一区二区免费

|

一区二区精品视频在线观看

|

亚洲精品视频大全

|

久久婷婷国产麻豆91天堂

|

一级毛片中国

|

国产不卡精品视频

|

欧美精品在线一区

|

91精品国产乱码久

|

狠狠综合久久

|

婷五月综合

|

亚洲免费网

|

欧美国产日韩一区

|

国产精品久久久久久亚洲调教

|

簧片免费网站

|

91视频88av|

久久99国产精品久久99果冻传媒

|

亚洲不卡视频

|

超级碰在线视频

|

国产欧美一区二区

|

亚洲视频在线观看一区二区三区

|

日韩在线小视频

|

一区二区三区四区日韩

|

五月激情综合网

|

永久精品

|

91爱爱|

日韩av一区二区在线观看

|

国产成人在线播放

|

影音先锋中文字幕在线

|

中文字幕在线永久在线视频

|

国产大学生援交视频在线观看

|

黑人巨大精品欧美一区二区免费

|

国产精品永久免费

|

欧美1区

|

成人影院www在线观看

|

奇米av

|

夸克满天星在线观看

|

99九九久久

|

日韩精品久久久久久

|

日韩综合一区

|

久久久久久婷婷

|

欧美激情精品久久久久久变态

|

国产探花在线看

|

一区二区三区免费在线观看

|

亚洲午夜在线

|

久久国产成人

|

高清一区二区三区

|

午夜在线影院

|

精品在线视频一区

|

国产一区二区亚洲

|

亚洲成人综合在线

|

依人成人综合网

|

中文字幕在线三区

|

成人免费一区二区三区视频软件

|

一区二区三区亚洲精品国

|

国产一区二

|

天堂在线视频

|

色爱av|

国产亚州av

|

国产精品一区二区在线

|

欧洲黄色 级黄色99片

|

一区二区在线看

|

在线免费毛片

|

国产成人99久久亚洲综合精品

|

亚洲精品四区

|

美日韩精品视频

|

久久久久国产精品一区二区

|

日韩中文视频

|

北条麻妃99精品青青久久主播

|

亚洲精品国产setv

|

亚洲精品视频在线

|

国产精品久久嫩一区二区 免费

|

污污视频免费网站

|

日本在线视频一区二区

|

av小说在线观看

|

免费的国产视频

|

亚洲免费国产视频

|

亚洲精品国产综合区久久久久久久

|

亚洲精品一区二区三区在线

|

欧美成人一区二区三区片免费

|

久草免费福利

|

中文字幕一区二区三区四区

|

天天精品

|

久久久一区二区三区

|

日韩一区二区福利

|

日本一级中文字幕久久久久久

|

在线免费观看色视频

|

欧美一区二区免费

|

亚洲一区免费视频

|

久热免费在线观看

|

国产高清一区

|

欧洲成人在线

|

曰韩中文字幕

|

国产成人精品亚洲日本在线观看

|

久久久久久久国产精品

|

久久亚洲美女

|

欧美在线视频网

|

五月天电影网

|

全免一级毛片

|

国产久

|

日韩在线不卡

|

cao视频

|

久久久国产一区

|

国产成人一区二区三区影院在线

|

国产偷国产偷精品高清尤物

|

亚洲一区二区在线

|

天天操天天干天天插

|

精品国产91

|

男人的天堂久久精品

|

91亚洲高清

|

91高清免费

|

亚洲一区二区三区四区五区午夜

|

在线亚洲欧美

|

欧美日韩中文

|

国产一区二区三区视频在线观看

|

免费毛片在线

|

欧美精品欧美精品系列

|

成人在线免费观看

|

h色视频在线观看

|

91亚洲免费

|

中文字幕在线影院

|

www.久久久久久久久久久久

|

日韩性视频

|

日韩免费av网站

|

精品亚洲一区二区

|

国产精品视频久久久

|

国产一区二区视频免费

|

国产成人精品久久

|

99国产精品99久久久久久

|

国偷自产av一区二区三区

|

中文字幕一区二区在线观看

|

日韩一区二区三区在线观看

|

91精品国产91久久久久久吃药

|

中文字幕精品一区

|

天天干天天操

|

日韩中文视频

|

亚洲久久一区

|

成人在线免费

|

黄色片网站在线看

|

成人看片免费网站

|

亚洲最黄网站

|

另类免费视频

|

国产精品自拍视频

|

av黄色在线看

|

亚洲精品国产setv

|

不卡视频一区二区

|

亚洲精品一二三区

|

日韩三级av在线

|

日韩精品久久久久

|

国产精品久久久久久久久久免费看

|

视频一区在线观看

|

国产成人精品亚洲日本在线观看

|

欧美日本在线观看

|

午夜精品一区二区三区在线

|

亚洲狠狠|

在线免费日韩

|

蜜桃精品久久久久久久免费影院

|

日韩欧美国产精品综合嫩v

高清av网站

|

少妇无套高潮一二三区

|

www.亚洲|

亚洲视频综合

|

精品久久久久久久久久久院品网

|

日韩欧美网址

|

蜜桃色网

|

成人福利视频

|

国产一区二区三区久久久久久久久

|

国产精品伦理

|

亚洲国产精品综合久久久

|

免费久久99精品国产婷婷六月

|

亚洲日本va中文字幕

|

亚洲欧美国产精品专区久久

|

成人av观看

|

九色91九色porny永久

|

日韩毛片在线视频

|

精品久久久久久亚洲综合网站

|

www国产网站

|

亚洲激情一区二区

|

亚洲高清www

|

极品久久

|

国产伦精品一区二区三区四区视频

|

99久久婷婷国产综合精品电影

|

亚欧洲精品视频在线观看

|

日韩国产在线观看

|

日韩a级免费视频

|

欧美激情第1页

|

国产成人精品一区二区三区四区

|

国产一级一级国产

|

夜夜天天

|

日韩在线免费电影

|

成人免费视频播放

|

91社影院在线观看

|

亚洲女人的天堂

|

亚洲一级一片

|

亚洲精品国产第一综合99久久

|

狠狠草视频

|

一级毛片免费播放

|

日韩av电影在线免费观看

|

亚洲国产精品一区二区三区

|

中文字幕亚洲综合

|

美女福利视频网站

|

欧美视频在线播放

|

成人国产

|

亚洲二区在线视频

|

国产视频1区

|

午夜色播|

欧美激情在线精品一区二区三区

|

欧美性吧|

成人精品鲁一区一区二区

|

在线精品一区

|

日本久久网

|

欧美国产日韩一区

|

海外中文字幕在线观看

|

一级黄色国产

|

av黄色在线

|

欧美一区二区三区精品

|

欧美亚洲日本

|

av毛片

|

9色porny自拍视频一区二区

|

蜜桃av网址

|

日韩成人国产

|

欧美日韩精品在线观看

|

色视频网站在线观看

|

日韩欧美综合

|

午夜看片在线观看

|

欧美一区二区三区视频

|

影音先锋久久

|

欧美a在线

|

91精品区|

国产精品国产三级国产aⅴ中文

|

中文字幕日韩欧美一区二区三区

|

久久精品色欧美aⅴ一区二区

|

国产艹|

香蕉大人久久国产成人av

|

中文字幕亚洲一区二区三区

|

国产精品91av

|

91午夜在线

|

日韩综合一区

|

午夜视频福利在线观看

|

午夜视频在线观看网站

|

国产精品99久久久久久动医院

|

成人av观看|

午夜影院免费视频

|

狠狠操电影|

日本特黄特色aaa大片免费

|

日韩亚洲|

av官网在线

|

亚洲精品一区二区三区精华液

|

九九热这里只有精品在线观看

|

亚洲情欲网

|

99精品欧美一区二区三区

|

亚洲精品一区二三区

|

草久网

|

91麻豆精品国产91久久久资源速度

|

久久永久视频

|

丁香五月网久久综合

|

国产99久久久国产精品

|

成人免费crm一区二区

|

日韩影院在线

|

欧美一级电影

|

久久久久久国产免费视网址

|

一区二区影视

|

亚洲一区二区三区视频

|

国产精品日韩欧美

|

在线日韩中文字幕

|

亚洲国产成人av

|

午夜小影院

|

国产精品网站在线观看

|

久久手机视频

|

国产成人精品综合

|

亚洲精品久久久久一区二区三区

|

久久久久久久国产精品

|

免费在线一区二区

|

欧美日韩精品一区二区在线观看

|

午夜精品久久久久

|

一级毛片在线

|

成人国产精品久久

|

亚洲一级毛片

|

中文字幕一区二区三区不卡

|

久久91精品久久久久久9鸭

|

亚洲免费视频在线观看

|

国产一区不卡视频

|

久久草在线视频

|

色综合久久久久综合99

|

午夜免费片

|

亚洲一区亚洲二区

|

国产在线一区二区三区

|

伊人av在线|

999久久久久久久久

国产欧美在线观看

|

91视频在线播放视频

|

日本精品二区

|

久久精品久久久久久久久久久久久

|

免费国产一区二区

|

少妇无套高潮一二三区

|

www狠狠干|

免费国产一区二区

|

狠狠综合久久av一区二区小说

|

久久新

|

久久亚洲二区

|

欧美日韩一区二区在线

|

亚洲香蕉精品

|

毛片网|

免费看的av

|

亚洲aaaaaa特级

|

日本淫视频

|

中文字幕不卡

|

日日精品|

av成人在线观看

|

日韩在线视频观看

|

成人亚洲免费视频

|

亚洲国产精品一区二区久久

|

成人免费看

|

黄色大片免费网址

|

麻豆产精国品免费入口

|

久久久www成人免费精品

|

国产高清精

|

久久久久久国产一级毛片高清版

|

中文字幕精品一区

|

欧美精品在线一区二区三区

|

欧美在线视频网

|

亚洲 中文 欧美 日韩在线观看

|

国产区视频在线

|

国产高清视频在线

|

中文字幕精品一区久久久久

|

欧美一级欧美三级在线观看

|

噜噜噜视频在线观看

|

西西做爰免费视频

|

一区二区视频

|

久热精品国产

|

国产精品一区2区

|

久久99精品久久久久久噜噜

|

久久精品国产免费

|

银杏成人影院在线观看

|

国内精品亚洲

|

日韩欧美一区二区在线

|

精品电影

|

香蕉久久夜色精品国产使用方法

|

精品国产一区二区三区在线观看

|

黄色毛片观看

|

天堂福利影院

|

最新中文字幕视频

|

亚洲黄色成人

|

午夜激情视频在线观看

|

国产精品美女久久久久久免费

|

国产欧美精品在线

|

国产精品a久久久久

|

一区二区精品

|

欧美日韩国产一区二区三区不卡

|

日韩欧美亚洲

|

国产成人一区二区三区

|

中文字幕日韩在线

|

国产精品久久久久久久一区探花

|

国产成人午夜高潮毛片

|

狠狠狠干|

亚洲成人一区

|

国产精品美女在线观看

|

欧美国产日韩精品

|

精品国产一区二区国模嫣然

|

黄色a三级

|

欧美成人精品在线观看

|

亚洲一区二区三区在线播放

|

欧美日韩视频在线观看免费

|

91久久夜色精品国产网站

|

精品一区二区三区视频

|

欧美精品成人一区二区在线

|

久久国产精品久久久久久电车

|

日韩在线观看

|

国产成人一区二区三区

|

精品一区二区不卡

|

欧美精三区欧美精三区

|

99久久99久久精品

|

毛片av在线

|

好看毛片|

91偷拍精品一区二区三区

|

日本中文字幕一区

|

狠狠爱亚洲|

欧美日韩中文字幕在线

|

高清一区二区三区

|

国产欧美精品一区二区三区四区

|

日韩午夜场

|

婷婷丁香六月天

|

91免费在线视频

|

久久久国产精品

|

一区二区精品视频

|

最近免费中文字幕在线视频2

|

精品国产鲁一鲁一区二区在线观看

|

久草观看

|

色婷婷综合久久久中文字幕

|

欧美视频在线播放

|

亚洲综合在线一区

|

国产激情视频

|

免费观看一级毛片

|

久久亚洲视频

|

成人在线国产

|

国产最新一区

|

九九热这里只有

|

久久精精品

|

欧美日韩国产一区二区三区不卡

|

久久久国产精品一区

|

成人一区在线观看

|

国产精品国产精品国产专区不卡

|

日韩一区二区在线观看

|

日韩欧美大片在线观看

|

久久国产精品久久久久久久久久

|

久久久久国产一区二区三区

|

日韩国产在线观看

|

久久三区

|

久久51

|

日本在线观看www

|

亚洲一区在线视频

|

人人干在线

|

一级毛片观看

|

欧洲免费视频

|

中文在线a在线

|

国产伦精品一区二区三区四区视频_

|

一级片在线观看

|

欧美国产一区二区三区

|

精品国产一区在线

|

99精品久久久

|

亚洲一区二区三区国产

|

一级一片免费视频

|

欧美精品综合

|

免费小视频

|

欧美日韩一区二区电影

|

亚洲精品国产第一综合99久久

|

久久精品国产99国产精品

|

日韩电影在线

|

五月激情天

|

av网站网址

|

婷色综合

|

国产91久久精品一区二区

|

亚洲一区二区三区免费视频

|

精品国产一区二区三区久久影院

|

日韩精品一区二区三区在线播放

|

一级黄免费看

|

午夜艹

|

日韩电影中文字幕

|

色婷婷亚洲国产女人的天堂

|

电影91|

午夜电影网

|

久久久久久久网站

|

亚洲午夜性视频

|

黑人精品视频

|

国产精品无码久久久久

|

一二三区字幕免费观看av

|

国产精品乱码人人做人人爱

|

久久精品国产77777蜜臀

|

在线毛片观看

|

精品国产精品

|

国产免费一区二区三区最新不卡

|

亚洲视频在线观看

|

中文字幕本久久精品一区

|

欧美日韩在线观看一区二区

|

精品在线一区二区

|

中文字幕一区在线

|

欧美jizzhd精品欧美巨大免费

|

亚洲二区在线播放

|

亚洲福利免费

|

成人毛片视频网站

|

国产综合久久久久久鬼色

|

一区二区在线电影

|

另类五月天

|

aaa大片免费观看

|

在线观看亚洲

|

91精品久久久久久久

|

黄色片在线免费看

|

久久情趣视频

|

日韩一区二区精品

|

日韩视频一区二区三区

|

国产精品久久久久久久免费大片

|

亚洲免费在线观看

|

国产精品久久久久久亚洲调教

|

在线欧美日韩

|

2018国产精品|

亚洲毛片

|

色香蕉久久

|

免费一级毛片

|

久久99精品久久久久婷婷暖91

|

黄色在线免费看

|

国产激情在线视频

|

在线a电影

|

日本欧美久久久久免费播放网

|

国产玖玖

|

视频精品一区二区三区

|

看av网站|

欧美日韩精品一区二区三区蜜桃

|

国产精品丝袜视频

|

91精品国产综合久久婷婷香蕉

|

久久久午夜爽爽一区二区三区三州

|

日韩精品一区二区三区中文字幕

|

成人av小说

|

精品国产欧美一区二区三区不卡

|

欧美精品自拍

|

成人毛片在线观看视频

|

久久亚洲一区

|

亚洲成人免费电影

|

日本精品一区

|

亚洲视频在线观看免费

|

久草视|

国产精品久久久久久久久久久久久

|

国产欧美精品一区aⅴ影院

毛片视频网站

|

亚洲国产在

|

国产不卡在线

|

91久久久www播放日本观看

|

亚洲aⅴ天堂av在线电影软件

|

成视频年人免费看黄网站

|

天天操网

|

99精品国产高清一区二区麻豆

|

99re6热在线精品视频播放

|

在线日韩视频

|

999在线观看精品免费不卡网站

|

国产精品网站在线观看

|

日韩成人在线观看

|

天天天操

|

国产一区二区三区四区

|

超碰在线99

|

欧美日韩国产在线观看

|

成年人黄色一级毛片

|

欧美久久久久

|

亚洲精品在线播放视频

|

欧美精品一区二区三区一线天视频

|

欧美一级片毛片免费观看视频

|

精品国产一区二区三区久久久

|

一级片视频免费

|

在线国产一区二区

|

国产一区二区视频精品

|

国产伦精品一区二区三区照片91

|

成人免费一区二区三区视频网站

|

一区二区三区国产精品

|

成人激情视频免费观看

|

亚洲精品电影网在线观看

|

91视频网

|

成人aaaa|

小草av

|

亚洲精品成人久久久

|

久久亚洲综合

|

欧美国产一区二区

|

91精品国产综合久久久久久漫画

|

四虎永久|

精品久久久久久久久久久久久久

|

欧美在线网站

|

日韩a∨

|

在线视频亚洲

|

夜夜天天操

|

日本黄色三级网站

|

国产精品丝袜一区二区

|

日韩视频中文

|

亚洲男人的天堂网站

|