��(d��o)�Z(y��)��ƴ����ѽ�(j��ng)�ɞ��^����vӍ�����F(tu��n)֮����λ�M(j��n)��ǧ�|��Ԫ�㘷(l��)���ć�(gu��)��(n��i)��(li��n)�W(w��ng)��I(y��)��

��| ������ Dolphin�����ǎ�(k��)

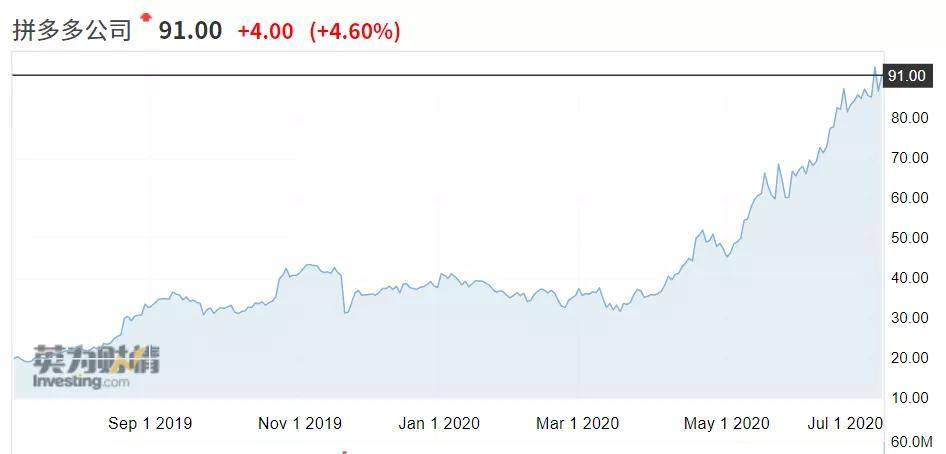

�����ϰ����ԁ�(l��i)����ֻ��̹��б��F(xi��n)�����۵Į�(d��ng)��ƴ��ࡪ����r(ji��)�������Ƀr(ji��)�����_(d��)��136%�����|��71%��������֮������Ͱ̓H��9%��7��6�����ɱP(p��n)ǰ��ƴ����q��7%���Ƀr(ji��)վ��100��Ԫ�P(gu��n)�ڣ���(chu��ng)�vʷ�¸ߡ����^(gu��)���S��Ƀr(ji��)���䣬�������|�r(sh��)�g7��7�գ��ձP(p��n)�r(ji��)��91��Ԫ����ֵ�s1089�|��Ԫ��

��ֻ���f(shu��)���ɰ�Գ�䲻ס���p�����^(gu��)�f(w��n)��ɽ��

ƴ���Ƀr(ji��)�҄�(chu��ng)�¸ߣ���ζ��**�ˌ�(du��)�����ȼ�δ��(l��i)�I(y��)��(j��)�Ę�(l��)�^�B(t��i)�ȣ����̎�ڳ����ڵİ���;��|��ƴ���ij��L(zh��ng)�������F(xi��n)�A�Σ���(du��)�Ñ��͠I(y��ng)�յ����h(yu��n)��������ӯ����������?y��n)��S��Ҏ(gu��)ģ�ĔU(ku��)��߅�H�ɱ��Լ�����Y(ji��)��(g��u)����(hu��)�õ����ơ�

���2019��ȫ��ƴ���ı��F(xi��n)��GMVͻ���f(w��n)�|��10066�|Ԫ��ͬ�����L(zh��ng)113%����Ȼ��S�Ñ���(sh��)6.28�|�����^(gu��)���|ֱ�ư��ȫ��?du��)I�շ������L(zh��ng)��301�|Ԫ���Ƀr(ji��)�������^(gu��)360%����

�ٿ����ꡪ���mȻ������Ӱ푣�һ���Ⱦ����������ܛ_��������һ���ȠI(y��ng)��65.41�|Ԫ��ͬ�����L(zh��ng)44%�������Ј�(ch��ng)�A(y��)�ڵ�49.74�|Ԫ��

ƴ���ı��F(xi��n)�õ����Y���Ј�(ch��ng)�Ļؑ�(y��ng)����r(ji��)�ѽ�(j��ng)���^(gu��)���|��28�������N(xi��o)��Ҳ�h(yu��n)��ͬ�I(y��)���˕r(sh��)�y�������J(r��n)�飬߀̎��̝�p�A�ε�ƴ����Dz��DZ�̧��̫���ˣ�

���Ƿġ�

► ��(du��)��(bi��o)�Ԍ�������߀��2���ϝq���g

2018��ƴ���IPO�ĕr(sh��)��Ʒ�(l��i)�����r(ji��)��(l��i)�f(shu��)����������Сһ̖(h��o)���Ԍ�����ƴ�����S�Ñ������Ԍ��Ķ���֮һ��ӆ�������Ԍ�������֮һ����(d��ng)�r(sh��)������ֵ4751�|��Ԫ���Ԍ�����ռ��(j��)һ�뼴2370�|��Ԫ����?y��n)�?d��ng)�r(sh��)����˳����������(l��i)����̣����Ԍ�ؕ�I(xi��n)����̘I(y��)��(w��)�ų����ϵ��������˕r(sh��)��ƴ��࣬��r(ji��)��300�|���𣬼s��˷�֮һ��(g��)�Ԍ���

������ƴ����������ȼ��Ԍ�����ô��ζ��ƴ�������������c�Ԍ�ͬ�ȡ�

ƴ��������5�꣬��̎�ڽ��O(sh��)�ڣ��P(gu��n)ע�c(di��n)��(c��)������L(zh��ng)�ԡ�Ŀǰ��ƴ����**��Ҫ�w�F(xi��n)���Ñ��ͽ����~�ϣ����^�m(x��)ͨ�^(gu��)�a(b��)�N�ķ�ʽ�������Ñ�������S�Ñ��ď�(f��)ُ(g��u)�ʡ������c�Ԍ��Č�(du��)�ȣ����Č����ط�����Ȼ��S�Ñ�Ҏ(gu��)ģ��GMV��ӆ������

�������Ñ����棺��������һ���ȣ�ƴ������ϵ�����Ȼ��S�Ñ���(sh��)���sС��1�|��ƴ����ஔ(d��ng)������(g��)��ϵ���Ҏ(gu��)ģ��86%���������(l��i)��ƴ����μ��ȵ��Ñ����������^(gu��)��ϵ���������䌍(sh��)���Ñ��ո�C(j��)��

�����ǎ�(k��)����(j��)�v��ؔ(c��i)��(b��o)����

�����ǎ�(k��)����(j��)�v��ؔ(c��i)��(b��o)����

�����GMV��ƴ����H��4���ͻ���f(w��n)�|�����~�����̂��s���˔�(sh��)ʮ��(g��)���^������2020ؔ(c��i)�꣨2019.4-2020.3���Ľ����~�_(d��)��70530�|�������Ԍ��sռ55%����38790�|Ԫ��ƴ����������һ���ȵ��^(gu��)ȥ12��(g��)�½����~��11572�|Ԫ���mȻҎ(gu��)ģ���Ԍ�������֮һ�������ټs���Ԍ���4.6����

�����ӆ��������(gu��)���]���ֹ��_(k��i)�Ĕ�(sh��)��(j��)�@ʾ���f�ИI(y��)�վ��I(y��)��(w��)���ӽ�2.5�|������(j��)�˽⣬ƴ�����ӆ�����s��0.7-0.8�|����ϵ��̼s��1�|����ȥ��؈��ӆ�Σ�ƴ����ӆ�����c�Ԍ�������ͬ����ֵ��ע����ǣ�ƴ������L(zh��ng)�ٶȸ��졣

���^(gu��)���������ƽ�_(t��i)ӯ���������P(gu��n)�Iָ��(bi��o)��ƴ����؛�Ż��ʱ��Ј�(ch��ng)�J(r��n)���ѽ�(j��ng)���R�컨�壬ֻ��3%��������t�_(d��)��6.5%�������ρ�(l��i)�������̘I(y��)��׃�F(xi��n)���ܴ���(sh��)�ϣ�ƴ���ĬF(xi��n)�A�ε�؛�Ż��ʺͰ�����|ǰ�����ˮƽһ�£������ګ@ȡ�Ñ������������~�ϳ��L(zh��ng)�ø��졣

���Y(ji��)��(l��i)��������ӆ�����ѽ�(j��ng)��ƽ���Ñ���(sh��)�����u�sС���������~�����Ҫ�ɽ����l�Ό�(d��o)�¡���(du��)��ƴ���F(xi��n)�A��(l��i)�v����ÿ�Ñ���ƽ��֧����s�ǰ������֮һ��ƴ��������ij��L(zh��ng)���g�����������ȼ��Ԍ����Ĺ�ֵ��(l��i)�v��ƴ������������Ҳ���Ԍ��F(xi��n)�ڵăr(ji��)ֵ�ஔ(d��ng)��

��ô�Ԍ��Ĺ�ֵ�Ƕ����أ�

����7��7�գ�����������ֵ�s6350�|��Ԫ���mȻ��I(y��)��(w��)�����V�����I(y��ng)�����а˳Ɂ�(l��i)����̘I(y��)��(w��)��**�Ј�(ch��ng)���J(r��n)�Ԍ�����ռ��(j��)һ����ֵ��Ҳ����3100�|��Ԫ��

ǧ�|��Ԫ�Ĺ���ԓ��(du��)������(l��i)�v��ƴ���Ľ����~�s���Ԍ�������֮һ�������ֵҲ�s���Ԍ�������֮һ�����ߵij��L(zh��ng)�ٶ�������(d��ng)Ȼ��(y��ng)ԓ�@�ù�ֵ��r(ji��)����ϵ�o(w��)���M(j��n)�������B(t��i)�������Ŕ�(sh��)ʮ�|�Ñ��أ�ƴ������������Ԍ����ټ��ϲ��������ď�(f��)ُ(g��u)�l�ʺͿ͆r(ji��)��GMV�IJ��Ҳ��(hu��)�sС������ƴ���F(xi��n)�ڵĄ�(sh��)�^�������죬��(du��)��(bi��o)�Ԍ�߀��2000�|��Ԫ���������g��

► �M(j��n)��ţ�еIJ�ֹƴ��࣬߀�а���;��|

���ڣ��ЙC(j��)��(g��u)���ἰ�и���̹ɵĈ�(b��o)����ָ�������ڵĝq��(sh��)�μ�ֻ����?y��n)��Ј?ch��ng)��(du��)���������L(zh��ng)��ǰ���������ߵ����ġ�������ƴ��࣬��������;��|��**�Ј�(ch��ng)�J(r��n)�����(l��i)�����������;��|��GMV������������ƴ����t���������F(xi��n)�ڵ��ı���

��h(hu��n)���(q��)ʹ�£�Խ��(l��i)Խ����иŹɻظ����У������S��ȫ��(j��ng)��(j��)��(f��)�K�������¼���β��Խ�ǃ�(y��u)����Ї�(gu��)��(bi��o)����I(y��)Խ��(hu��)�ܵ������Y������A��

�ij��L(zh��ng)�ԁ�(l��i)�����F(xi��n)��ƴ�����r(ji��)��(du��)��(bi��o)�����Ԍ������Ԍ�Ŀǰ�s����������ƴ�����Ȼ߀��������g��

��ע�����IJ���(g��u)��**���h��

��վ֩���ģ�壺

久草福利在线视频

|

a国产视频

|

jjzz18国产|

国产日韩精品一区二区

|

91精品国产色综合久久

|

成人在线

|

欧美在线 | 亚洲

|

久久久艹

|

精品免费久久

|

国产精品久久久久久久久福交

|

日韩网站免费观看

|

五月激情综合网

|

a√天堂资源在线

|

国产一区二区三区久久久

|

欧美精产国品一二三区

|

欧美午夜寂寞影院

|

久久久久国产一级毛片高清版小说

|

av在线天堂

|

国产视频欧美

|

亚洲国产一二区

|

欧洲妇女成人淫片aaa视频

|

一区二区三区久久

|

av免费网站在线观看

|

91小视频

|

国产美女av在线

|

午夜小影院

|

免费成人在线视频网站

|

色一色视频

|

午夜在线观看影院

|

日本久久www成人免

成人久久久久

|

亚洲一区精品在线

|

国产免费自拍av

|

久久精品一区视频

|

亚洲视频在线播放

|

久久一区二区三区四区

|

欧美激情一区二区三区四区

|

国产精品久久久久久久久久久久久

|

91国偷自产一区二区三区亲奶

|

国产精品久久久一区二区三区

|

欧美成人在线免费观看

|

欧美大片一区二区

|

久久久国产精品

|

精品欧美一区二区在线观看

|

免费av在线播放

|

亚洲八区|

亚洲毛片在线观看

|

亚洲视频在线观看

|

日本五月婷婷

|

男女爱爱免费视频

|

奇米av|

www.久久久久久久

|

国产午夜小视频

|

精品亚洲一区二区三区

|

亚洲精品视频在线播放

|

在线免费观看av片

|

国产视频福利一区

|

国产免费一区二区三区最新不卡

|

天天爽天天草

|

亚洲一区二区久久

|

91视频18

|

欧美亚洲国产一区

|

97久久精品人人做人人爽50路

|

精品国产乱码久久久久久久软件

|

国产精品色一区二区三区

|

看片国产

|

狠狠插狠狠操

|

国产大学生援交视频在线观看

|

伊人网在线视频免费观看

|

日本久久网

|

国产免费高清

|

欧美精品一区二区在线观看

|

久久精品国产77777蜜臀

|

国产精品久久久久久久久久久免费看

|

在线播放亚洲

|

av免费网站在线观看

|

爱爱视频在线

|

天天射日日操

|

国产日韩欧美

|

欧美一区二区三区四区不卡

|

在线观看亚洲

|

亚洲精品久久久久999中文字幕

|

成人网久久

|

亚洲精品久久久久一区二区三区

|

免费成人av

|

日韩欧美一级二级

|

亚洲精品久久久一区二区三区

|

特a级片|

中文字幕在线看第二

|

国产精品18久久久久久久久

|

天天操网

|

日韩欧美中文

|

国产在线高清

|

亚洲欧美国产一区二区三区

|

久久精品国产亚洲blacked

|

国产一二区在线观看

|

欧美午夜一区二区三区免费大片

|

91精品在线观看入口

|

亚洲h视频

|

一区小视频

|

91av国产视频|

亚洲欧美日韩在线一区

|

69av片|

久久国产精品一区

|

欧美精品一区在线观看

|

欧美欧美欧美

|

日本在线视频不卡

|

国产三级视频

|

欧美日韩精品一区二区三区

|

www.国产|

免费黄色av

|

中文字幕在线观看精品视频

|

久久精品性视频

|

国产无区一区二区三麻豆

|

一级黄色a视频

|

四虎影院在线免费播放

|

欧美精品一区在线

|

久久国产精品久久久久久久久久

|

国产一区二精品区在线

|

久久久久久亚洲精品

|

成人久久18

|

久久网站免费视频

|

久久久亚洲

|

亚洲三级免费观看

|

五月天婷婷综合

|

色综合欧美

|

欧美a区|

男人的天堂在线视频

|

日韩国产欧美

|

欧日韩毛片

|

日韩精品不卡

|

国产精品乱码一二三区的特点

|

欧美日韩一区二区三区在线观看

|

日韩欧美国产一区二区三区

|

www.99日本精品片com

|

日韩精品999|

日韩免费高清视频

|

亚洲一区二区视频在线播放

|

在线观看亚洲一区二区

|

中文字幕乱码一区二区三区

|

91影院在线观看

|

中文字幕日韩在线

|

国产精品视频免费

|

欧美高清一区

|

精品久久久久久久久久久院品网

|

老牛嫩草一区二区三区眼镜

|

欧美日韩国产一区二区在线观看

|

精品www

|

99热.com

|

久久亚洲一区

|

日韩三级中文字幕

|

黄片毛片

|

久久99深爱久久99精品

|

性色av一区二区三区免费看开蚌

|

日韩精品一区二区三区在线观看

|

欧美成人a∨高清免费观看

在线视频成人

|

操老逼

|

国产精品久久久99

|

欧美日一级片

|

亚洲欧洲精品一区二区

|

久久精品美女

|

99色播|

成人精品鲁一区一区二区

|

激情自拍偷拍

|

成人免费毛片aaaaaa片

|

yy6080久久伦理一区二区

|

亚洲在线一区二区

|

日韩二区三区

|

国产91亚洲精品久久久

|

国产伦精品一区二区三区四区视频

|

欧美精品在欧美一区二区少妇

|

久久久久综合

|

日日操天天操

|

亚洲成成品网站

|

成人av一区二区三区

|

成人片网址|

亚洲国产精品久久人人爱

|

欧美xxxx性|

а√天堂中文在线资源8

|

国产在线网

|

在线免费视频一区

|

久久国内精品

|

国产一区二区三区四区在线观看

|

亚洲最大成人

|

欧美日韩国产91

|

涩涩操

|

精品久久久久久久久久久久

|

亚洲欧美综合

|

国产欧美精品一区二区三区四区

|

久久精品小视频

|

国产一区二|

日韩欧美一区在线

|

91综合在线观看

|

久久久久中文字幕

|

亚洲精品乱码久久久久久久

|

国产视频三区

|

国产区在线

|

久久久久久久久国产精品

|

亚洲一区二区在线播放

|

亚洲综合色自拍一区

|

国产精品视屏

|

久久国产一区二区

|

国产在线视频一区二区

|

国产亚洲精品久久久久动

|

亚洲日韩欧美一区二区在线

|

性色在线视频

|

国产亚洲精品久久久闺蜜

|

91精品久久久久

|

欧美成人第一页

|

狠狠操综合网

|

国产专区一区二区三区

|

欧美激情国产日韩精品一区18

|

日韩中文字幕在线播放

|

曰批免费视频播放免费

|

欧美中文字幕在线观看

|

亚洲三级网站

|

成人黄色一区

|

亚洲人成人一区二区在线观看

|

亚洲成人看片

|

亚洲精品一区二区

|

国产高清一级片

|

中文字幕网在线

|

亚洲欧美在线综合

|

日本aa级毛片免费观看

|

成人午夜网

|

欧美精品在线一区

|

欧美一区二区免费

|

a国产精品

|

成人免费视频网站在线观看

|

亚洲伦理一区

|

久9久9|

国产激情久久久久久

|

蜜桃视频一区二区

|

欧美国产高清

|

国产v日产∨综合v精品视频

|

欧美a网站

|

一区二区免费看

|

久久久亚洲精品视频

|

日韩免费视频中文字幕

|

亚洲人成在线观看

|

91porn在线|

互换娇妻呻吟hd中文字幕

|

69久久99精品久久久久婷婷

|

99在线免费视频

|

精品亚洲一区二区三区四区五区

|

国产精品亚洲区

|

福利视频网站

|

精品国产乱码一区二区三区a

|

日精品

|

91精品国产91久久久久久不卡

|

人人草天天草

|

日韩视频在线播放

|

真人一级毛片

|

欧美日韩不卡在线

|

亚洲国产免费

|

www中文字幕

|

伊人网伊人

|

久久av资源网

|

成人免费网站

|

亚洲毛片网站

|

亚洲精品久久久久久下一站

|

91高清在线

|

天天操天天舔

|

国产精品视频入口

|

日韩国产欧美精品

|

九色网址|

国产99精品视频

|

欧洲一区在线

|

色视频网站在线观看

|

四虎永久在线观看

|

国产精品亚洲视频

|

国产一区二区三区久久

|

色综久久

|

日韩在线一区二区三区

|

在线观看精品自拍私拍

|

天天天天天天天天操

|

精品视频在线播放

|

搞黄视频在线观看

|

色婷婷一区二区三区四区

|

国产综合精品

|

91无吗

|

色成人免费网站

|

av大片

|

国产成人精品免高潮在线观看

|

乳色吐息在线观看

|

青草成人免费视频

|

精品日韩在线

|

久久久久中文字幕

|

中文字幕一区二区三区不卡

|

欧美日韩一区二区三区在线观看

|

在线日韩中文字幕

|

天堂亚洲|

亚洲欧美中文日韩在线v日本

|

欧美精品成人一区二区在线

|

亚洲国产精品久久久久秋霞不卡

|

成人午夜av

|

亚洲成人免费在线

|

国产精品久久国产精品99 gif

|

亚洲精品国产a久久久久久

国产毛片毛片

|

精品国产一区二区三区在线观看

|

在线免费毛片

|

97影院在线午夜

|

亚洲一区在线日韩在线深爱

|

爱爱日韩|

日韩 国产 在线

|

亚洲成人网一区

|

日韩在线观看

|

免费大黄网站

|

国产精品久久久久久久久久久久

|

婷婷综合五月

|

国产精品毛片久久久久久久

|

精品久久国产

|

日韩视频一二

|

超碰在线国产

|

日韩精品 电影一区 亚洲

|

日韩在线免费观看网站

|

日本精品一区二区三区在线观看

|

精品中文字幕一区二区

|

免费激情小视频

|

久久综合九色综合欧美狠狠

|

精品国产伦一区二区三区观看说明

|

在线视频中文字幕

|

日韩一区中文

|

日本久久网

|

国产成人影院

|

成人久久18免费观看

|

日韩在线观看高清

|

精品免费国产

|

日本免费一区二区三区

|

日本久久二区

|

国产精品久久久久久福利一牛影视

|

精品视频一区二区

|

国产精品亚洲区

|

99视频在线

|

97免费在线观看视频

|

日韩精品免费在线观看

|

九色在线观看

|

中文久久|

91亚洲国产|

日韩高清中文字幕

|

91黄在线观看

|

噜噜噜噜噜在线视频

|

色偷偷888欧美精品久久久

|

天天夜夜操|

精品国产三级a在线观看

|

超碰官网

|

伊人影视

|

欧美 日韩 国产 在线

|

毛片免费观看视频

|

亚洲视频一区二区

|

国产18av|

91传媒在线播放

|

国产伊人久

|

亚洲日韩欧美一区二区在线

|

久久久久久99

|

中文精品在线

|

亚洲免费精品

|

久久久久久婷婷

|

国产三级视频

|

日韩欧美国产一区二区三区

|

亚洲视频在线观看免费

|

最新免费视频

|

亚洲第一se情网站

|

国产精品美女久久久久久久久久久

|

久久精品1

|

欧美日韩亚洲视频

|

亚洲成人av在线

|

av成人在线观看

|

一区二区精品视频在线观看

|

久久综合香蕉

|

999国产在线视频

|

国产传媒日韩欧美

|

va在线观看

|

www.久久久.com

|

毛片在线免费

|

日本精品二区

|

欧美激情高清

|

国产精品不卡

|

久久久国产精品免费

|

国产精品美女久久久久久免费

|

成人影院www在线观看

|

日本在线播放

|

激情五月婷婷综合

|

在线观看a视频

|

亚洲国产网站

|

日韩视频在线免费

|

精品国产不卡一区二区三区

|

欧美精品久久久

|

在线精品国产一区二区三区

|

啊v在线

|

亚洲精品视频在线免费

|

亚洲一区二区在线

|

黄色一级片看看

|

精品国产青草久久久久福利

|

成人在线精品视频

|

91精品久久久久久综合五月天

|

91成人免费看片

|

欧美理论视频

|

日韩三级在线免费观看

|

国产在线精品一区

|

久久精品视频一区

|

天天摸夜夜操

|

精品久久中文字幕

|

欧美a在线

|

99精品欧美一区二区蜜桃免费

|

国产免费自拍

|

日本一区二区成人

|

日韩福利视频

|

国产精品美乳一区二区免费

|

久久第一区|

国产激情

|

国产精品久久久久久久久岛

|

91伊人|

伊人狠狠干

|

久久首页

|

日韩中文字幕av

|

国产高清在线观看

|

国产亚洲精品久久久久久久

|

狠狠操狠狠操

|

亚洲免费一区

|

男女视频免费

|

久久国产精品久久久久久电车

|

国家aaa的一级看片

h片在线看

|

成人二区

|

а√天堂中文在线资源8

|

h视频免费观看

|

日韩三级在线

|

成人精品国产免费网站

|

国产综合久久久

|

亚洲精品乱码久久久久久蜜糖图片

|

久久久2o19精品

|

一区二区中文字幕在线观看

|

亚洲国产精品一区二区三区

|

国产成人一区二区

|

国产精品久久久久久久久久久久久久

|

国产在线小视频

|

欧洲精品视频一区

|

亚洲第一视频网站

|

午夜艹|

午夜影院a|

一区二区不卡视频

|

性做久久久久久久免费看

|

亚洲三级视频

|

亚洲精品一

|

天天射影院

|

午夜精品久久久久99蜜

|

亚洲三区在线观看

|

国产视频二区

|

日韩一二三区在线观看

|

久久夫妻网

|

国产第一区在线观看

|

欧美视频在线免费

|

久久久999精品视频

五月天婷婷在线视频

|

在线看国产

|

午夜精品久久久

|

婷婷亚洲综合

|

91精品国产欧美一区二区

|

伊人激情综合

|

欧美中文字幕一区

|

婷婷久久综合

|

欧美日韩黄色一区二区

|

精品久久一二三区

|

亚洲综合无码一区二区

|

日本亚洲欧美

|

国产九九在线观看

|

97色婷婷成人综合在线观看

|

亚洲激情视频在线播放

|

午夜影院免费

|

9uu在线观看

|

欧美成人区

|

亚洲欧美日韩在线

|

日本黄a三级三级三级

|

精品久久久久久久久久久久久

|

国产精品69毛片高清亚洲

|

久久大陆

|

国产精品久久九九

|

精品久久久久久久

|

国产精品欧美一区二区

|

国产在线激情视频

|

午夜三级在线

|

中文字幕最新在线

|

成人福利视频

|

久久狠狠|

国产视频久久久久久久

|

天天干,夜夜操

|

人人九九|

国产精品女人视频

|

最新国产在线

|

日本国产一区二区

|

亚洲免费在线观看

|

国内精品一区二区

|

亚洲一区二区三区四区在线观看

|

欧美国产日韩在线

|

在线亚洲一区二区

|

范冰冰一级做a爰片久久毛片

|

欧美成年黄网站色视频

|

亚洲蜜臀av乱码久久精品蜜桃

|

国产一级视频免费播放

|

久久婷婷国产麻豆91天堂

|

国产99久久精品

|

91久久久久|

97国产在线视频

|

一区二区中文字幕

|

中国av在线

|

色综合久久久久

|

影音先锋中文字幕一区

|

亚洲免费一区二区

|

日本久久久久久久久久

|

日韩一区二区在线电影

|

亚洲男人天堂网

|

国产男人的天堂

|

国产一区二区三区91

|

久久白虎

|

欧美一区永久视频免费观看

|

黄免费视频

|

欧美激情一区二区三级高清视频

|

久久久av一区|

天堂√在线观看一区二区

|

国产伦精品一区二区三区在线

|

午夜精品亚洲日日做天天做

|

www.一区二区

|

91亚洲国产成人久久精品网站

|

国产精品18hdxxxⅹ在线

|

久久av一区二区三区亚洲

|

成人精品国产

|

成人在线视频免费观看

|

久久r精品

|

91精品国产美女在线观看

|

91精品国产综合久久福利

|

国内精品一区二区三区视频

|

91免费视频

|

日韩在线播放一区二区

|

亚洲一区二区免费

|

亚洲电影免费

|

欧美日韩大陆

|

成人a在线观看

|

国产精品日韩一区二区

|

亚洲国产精品99久久久久久久久

|

天天操天天草

|

国产96视频|

天天干天天爽

|

亚洲午夜精品一区二区三区

|

www国产网站

|

中文字幕一区二区不卡

|

亚洲中国精品精华液

|

亚洲在线视频

|

国产偷国产偷精品高清尤物

|

夜夜操av

|

国产亚洲精品精品国产亚洲综合

|

性色视频免费观看

|

www.操操操

|

日韩在线亚洲

|

久久伊

|

一级片免费视频

|

日韩在线不卡

|

精品久久久久久国产

|

精品一区二区三区免费看

|

久久手机免费视频

|

青青草91在线视频

|

成人在线免费视频观看

|

亚洲一区二区三区中文字幕

|

成人欧美一区二区三区白人

|

欧美一级网

|

日韩特黄一级欧美毛片特黄

|

欧美成人免费网站

|

国产精品一区二区三区四区五区

|

av中文字幕在线播放

|

日本a在线

|

亚洲欧美日韩国产

|

日韩午夜激情

|

亚洲精品久久久久国产

|

欧美中文在线

|

国产精品毛片久久久久久久

|

免费日韩av

|

在线中文视频

|

欧美日韩在线精品

|

欧美一级特黄aaaaaaa色戒

|

国产成人精品久久

|

欧美成人激情

|

亚洲欧美在线综合

|

亚洲精品视频一区

|

欧美日韩国产在线观看

|

精品日本久久

|

国产一区二区三区久久久久久

|

a级性生活

|

亚洲精品乱码久久久久久金桔影视

|

国产精品一区二区三区四区

|

国产无区一区二区三麻豆

|

四虎影院在线看

|

亚洲欧美在线观看

|

日韩一区二区福利

|

天堂精品

|

欧美日韩在线观看视频

|

午夜一级片

|

欧美成人二区

|

国产一区二区免费视频

|

亚洲网站在线免费观看

|

黄色一级在线观看

|

色综合免费

|

日韩精品免费在线视频

|

久久久久久91亚洲精品中文字幕

|

天堂成人国产精品一区

|

最新国产视频

|

91性高湖久久久久久久久网站

|

99视频网站

|

亚洲国产精品久久人人爱

|

久久6|

在线观看理论电影

|

天天插天天

|

日韩一区二区三区在线观看

|

亚洲中国精品精华液

|

日韩在线观看中文字幕

|

欧美精品成人

|

狠狠草视频

|

91av导航|

色婷婷久久

|

��վ֩���ģ�壺

久草福利在线视频

|

a国产视频

|

jjzz18国产|

国产日韩精品一区二区

|

91精品国产色综合久久

|

成人在线

|

欧美在线 | 亚洲

|

久久久艹

|

精品免费久久

|

国产精品久久久久久久久福交

|

日韩网站免费观看

|

五月激情综合网

|

a√天堂资源在线

|

国产一区二区三区久久久

|

欧美精产国品一二三区

|

欧美午夜寂寞影院

|

久久久久国产一级毛片高清版小说

|

av在线天堂

|

国产视频欧美

|

亚洲国产一二区

|

欧洲妇女成人淫片aaa视频

|

一区二区三区久久

|

av免费网站在线观看

|

91小视频

|

国产美女av在线

|

午夜小影院

|

免费成人在线视频网站

|

色一色视频

|

午夜在线观看影院

|

日本久久www成人免

成人久久久久

|

亚洲一区精品在线

|

国产免费自拍av

|

久久精品一区视频

|

亚洲视频在线播放

|

久久一区二区三区四区

|

欧美激情一区二区三区四区

|

国产精品久久久久久久久久久久久

|

91国偷自产一区二区三区亲奶

|

国产精品久久久一区二区三区

|

欧美成人在线免费观看

|

欧美大片一区二区

|

久久久国产精品

|

精品欧美一区二区在线观看

|

免费av在线播放

|

亚洲八区|

亚洲毛片在线观看

|

亚洲视频在线观看

|

日本五月婷婷

|

男女爱爱免费视频

|

奇米av|

www.久久久久久久

|

国产午夜小视频

|

精品亚洲一区二区三区

|

亚洲精品视频在线播放

|

在线免费观看av片

|

国产视频福利一区

|

国产免费一区二区三区最新不卡

|

天天爽天天草

|

亚洲一区二区久久

|

91视频18

|

欧美亚洲国产一区

|

97久久精品人人做人人爽50路

|

精品国产乱码久久久久久久软件

|

国产精品色一区二区三区

|

看片国产

|

狠狠插狠狠操

|

国产大学生援交视频在线观看

|

伊人网在线视频免费观看

|

日本久久网

|

国产免费高清

|

欧美精品一区二区在线观看

|

久久精品国产77777蜜臀

|

国产精品久久久久久久久久久免费看

|

在线播放亚洲

|

av免费网站在线观看

|

爱爱视频在线

|

天天射日日操

|

国产日韩欧美

|

欧美一区二区三区四区不卡

|

在线观看亚洲

|

亚洲精品久久久久999中文字幕

|

成人网久久

|

亚洲精品久久久久一区二区三区

|

免费成人av

|

日韩欧美一级二级

|

亚洲精品久久久一区二区三区

|

特a级片|

中文字幕在线看第二

|

国产精品18久久久久久久久

|

天天操网

|

日韩欧美中文

|

国产在线高清

|

亚洲欧美国产一区二区三区

|

久久精品国产亚洲blacked

|

国产一二区在线观看

|

欧美午夜一区二区三区免费大片

|

91精品在线观看入口

|

亚洲h视频

|

一区小视频

|

91av国产视频|

亚洲欧美日韩在线一区

|

69av片|

久久国产精品一区

|

欧美精品一区在线观看

|

欧美欧美欧美

|

日本在线视频不卡

|

国产三级视频

|

欧美日韩精品一区二区三区

|

www.国产|

免费黄色av

|

中文字幕在线观看精品视频

|

久久精品性视频

|

国产无区一区二区三麻豆

|

一级黄色a视频

|

四虎影院在线免费播放

|

欧美精品一区在线

|

久久国产精品久久久久久久久久

|

国产一区二精品区在线

|

久久久久久亚洲精品

|

成人久久18

|

久久网站免费视频

|

久久久亚洲

|

亚洲三级免费观看

|

五月天婷婷综合

|

色综合欧美

|

欧美a区|

男人的天堂在线视频

|

日韩国产欧美

|

欧日韩毛片

|

日韩精品不卡

|

国产精品乱码一二三区的特点

|

欧美日韩一区二区三区在线观看

|

日韩欧美国产一区二区三区

|

www.99日本精品片com

|

日韩精品999|

日韩免费高清视频

|

亚洲一区二区视频在线播放

|

在线观看亚洲一区二区

|

中文字幕乱码一区二区三区

|

91影院在线观看

|

中文字幕日韩在线

|

国产精品视频免费

|

欧美高清一区

|

精品久久久久久久久久久院品网

|

老牛嫩草一区二区三区眼镜

|

欧美日韩国产一区二区在线观看

|

精品www

|

99热.com

|

久久亚洲一区

|

日韩三级中文字幕

|

黄片毛片

|

久久99深爱久久99精品

|

性色av一区二区三区免费看开蚌

|

日韩精品一区二区三区在线观看

|

欧美成人a∨高清免费观看

在线视频成人

|

操老逼

|

国产精品久久久99

|

欧美日一级片

|

亚洲欧洲精品一区二区

|

久久精品美女

|

99色播|

成人精品鲁一区一区二区

|

激情自拍偷拍

|

成人免费毛片aaaaaa片

|

yy6080久久伦理一区二区

|

亚洲在线一区二区

|

日韩二区三区

|

国产91亚洲精品久久久

|

国产伦精品一区二区三区四区视频

|

欧美精品在欧美一区二区少妇

|

久久久久综合

|

日日操天天操

|

亚洲成成品网站

|

成人av一区二区三区

|

成人片网址|

亚洲国产精品久久人人爱

|

欧美xxxx性|

а√天堂中文在线资源8

|

国产在线网

|

在线免费视频一区

|

久久国内精品

|

国产一区二区三区四区在线观看

|

亚洲最大成人

|

欧美日韩国产91

|

涩涩操

|

精品久久久久久久久久久久

|

亚洲欧美综合

|

国产欧美精品一区二区三区四区

|

久久精品小视频

|

国产一区二|

日韩欧美一区在线

|

91综合在线观看

|

久久久久中文字幕

|

亚洲精品乱码久久久久久久

|

国产视频三区

|

国产区在线

|

久久久久久久久国产精品

|

亚洲一区二区在线播放

|

亚洲综合色自拍一区

|

国产精品视屏

|

久久国产一区二区

|

国产在线视频一区二区

|

国产亚洲精品久久久久动

|

亚洲日韩欧美一区二区在线

|

性色在线视频

|

国产亚洲精品久久久闺蜜

|

91精品久久久久

|

欧美成人第一页

|

狠狠操综合网

|

国产专区一区二区三区

|

欧美激情国产日韩精品一区18

|

日韩中文字幕在线播放

|

曰批免费视频播放免费

|

欧美中文字幕在线观看

|

亚洲三级网站

|

成人黄色一区

|

亚洲人成人一区二区在线观看

|

亚洲成人看片

|

亚洲精品一区二区

|

国产高清一级片

|

中文字幕网在线

|

亚洲欧美在线综合

|

日本aa级毛片免费观看

|

成人午夜网

|

欧美精品在线一区

|

欧美一区二区免费

|

a国产精品

|

成人免费视频网站在线观看

|

亚洲伦理一区

|

久9久9|

国产激情久久久久久

|

蜜桃视频一区二区

|

欧美国产高清

|

国产v日产∨综合v精品视频

|

欧美a网站

|

一区二区免费看

|

久久久亚洲精品视频

|

日韩免费视频中文字幕

|

亚洲人成在线观看

|

91porn在线|

互换娇妻呻吟hd中文字幕

|

69久久99精品久久久久婷婷

|

99在线免费视频

|

精品亚洲一区二区三区四区五区

|

国产精品亚洲区

|

福利视频网站

|

精品国产乱码一区二区三区a

|

日精品

|

91精品国产91久久久久久不卡

|

人人草天天草

|

日韩视频在线播放

|

真人一级毛片

|

欧美日韩不卡在线

|

亚洲国产免费

|

www中文字幕

|

伊人网伊人

|

久久av资源网

|

成人免费网站

|

亚洲毛片网站

|

亚洲精品久久久久久下一站

|

91高清在线

|

天天操天天舔

|

国产精品视频入口

|

日韩国产欧美精品

|

九色网址|

国产99精品视频

|

欧洲一区在线

|

色视频网站在线观看

|

四虎永久在线观看

|

国产精品亚洲视频

|

国产一区二区三区久久

|

色综久久

|

日韩在线一区二区三区

|

在线观看精品自拍私拍

|

天天天天天天天天操

|

精品视频在线播放

|

搞黄视频在线观看

|

色婷婷一区二区三区四区

|

国产综合精品

|

91无吗

|

色成人免费网站

|

av大片

|

国产成人精品免高潮在线观看

|

乳色吐息在线观看

|

青草成人免费视频

|

精品日韩在线

|

久久久久中文字幕

|

中文字幕一区二区三区不卡

|

欧美日韩一区二区三区在线观看

|

在线日韩中文字幕

|

天堂亚洲|

亚洲欧美中文日韩在线v日本

|

欧美精品成人一区二区在线

|

亚洲国产精品久久久久秋霞不卡

|

成人午夜av

|

亚洲成人免费在线

|

国产精品久久国产精品99 gif

|

亚洲精品国产a久久久久久

国产毛片毛片

|

精品国产一区二区三区在线观看

|

在线免费毛片

|

97影院在线午夜

|

亚洲一区在线日韩在线深爱

|

爱爱日韩|

日韩 国产 在线

|

亚洲成人网一区

|

日韩在线观看

|

免费大黄网站

|

国产精品久久久久久久久久久久

|

婷婷综合五月

|

国产精品毛片久久久久久久

|

精品久久国产

|

日韩视频一二

|

超碰在线国产

|

日韩精品 电影一区 亚洲

|

日韩在线免费观看网站

|

日本精品一区二区三区在线观看

|

精品中文字幕一区二区

|

免费激情小视频

|

久久综合九色综合欧美狠狠

|

精品国产伦一区二区三区观看说明

|

在线视频中文字幕

|

日韩一区中文

|

日本久久网

|

国产成人影院

|

成人久久18免费观看

|

日韩在线观看高清

|

精品免费国产

|

日本免费一区二区三区

|

日本久久二区

|

国产精品久久久久久福利一牛影视

|

精品视频一区二区

|

国产精品亚洲区

|

99视频在线

|

97免费在线观看视频

|

日韩精品免费在线观看

|

九色在线观看

|

中文久久|

91亚洲国产|

日韩高清中文字幕

|

91黄在线观看

|

噜噜噜噜噜在线视频

|

色偷偷888欧美精品久久久

|

天天夜夜操|

精品国产三级a在线观看

|

超碰官网

|

伊人影视

|

欧美 日韩 国产 在线

|

毛片免费观看视频

|

亚洲视频一区二区

|

国产18av|

91传媒在线播放

|

国产伊人久

|

亚洲日韩欧美一区二区在线

|

久久久久久99

|

中文精品在线

|

亚洲免费精品

|

久久久久久婷婷

|

国产三级视频

|

日韩欧美国产一区二区三区

|

亚洲视频在线观看免费

|

最新免费视频

|

亚洲第一se情网站

|

国产精品美女久久久久久久久久久

|

久久精品1

|

欧美日韩亚洲视频

|

亚洲成人av在线

|

av成人在线观看

|

一区二区精品视频在线观看

|

久久综合香蕉

|

999国产在线视频

|

国产传媒日韩欧美

|

va在线观看

|

www.久久久.com

|

毛片在线免费

|

日本精品二区

|

欧美激情高清

|

国产精品不卡

|

久久久国产精品免费

|

国产精品美女久久久久久免费

|

成人影院www在线观看

|

日本在线播放

|

激情五月婷婷综合

|

在线观看a视频

|

亚洲国产网站

|

日韩视频在线免费

|

精品国产不卡一区二区三区

|

欧美精品久久久

|

在线精品国产一区二区三区

|

啊v在线

|

亚洲精品视频在线免费

|

亚洲一区二区在线

|

黄色一级片看看

|

精品国产青草久久久久福利

|

成人在线精品视频

|

91精品久久久久久综合五月天

|

91成人免费看片

|

欧美理论视频

|

日韩三级在线免费观看

|

国产在线精品一区

|

久久精品视频一区

|

天天摸夜夜操

|

精品久久中文字幕

|

欧美a在线

|

99精品欧美一区二区蜜桃免费

|

国产免费自拍

|

日本一区二区成人

|

日韩福利视频

|

国产精品美乳一区二区免费

|

久久第一区|

国产激情

|

国产精品久久久久久久久岛

|

91伊人|

伊人狠狠干

|

久久首页

|

日韩中文字幕av

|

国产高清在线观看

|

国产亚洲精品久久久久久久

|

狠狠操狠狠操

|

亚洲免费一区

|

男女视频免费

|

久久国产精品久久久久久电车

|

国家aaa的一级看片

h片在线看

|

成人二区

|

а√天堂中文在线资源8

|

h视频免费观看

|

日韩三级在线

|

成人精品国产免费网站

|

国产综合久久久

|

亚洲精品乱码久久久久久蜜糖图片

|

久久久2o19精品

|

一区二区中文字幕在线观看

|

亚洲国产精品一区二区三区

|

国产成人一区二区

|

国产精品久久久久久久久久久久久久

|

国产在线小视频

|

欧洲精品视频一区

|

亚洲第一视频网站

|

午夜艹|

午夜影院a|

一区二区不卡视频

|

性做久久久久久久免费看

|

亚洲三级视频

|

亚洲精品一

|

天天射影院

|

午夜精品久久久久99蜜

|

亚洲三区在线观看

|

国产视频二区

|

日韩一二三区在线观看

|

久久夫妻网

|

国产第一区在线观看

|

欧美视频在线免费

|

久久久999精品视频

五月天婷婷在线视频

|

在线看国产

|

午夜精品久久久

|

婷婷亚洲综合

|

91精品国产欧美一区二区

|

伊人激情综合

|

欧美中文字幕一区

|

婷婷久久综合

|

欧美日韩黄色一区二区

|

精品久久一二三区

|

亚洲综合无码一区二区

|

日本亚洲欧美

|

国产九九在线观看

|

97色婷婷成人综合在线观看

|

亚洲激情视频在线播放

|

午夜影院免费

|

9uu在线观看

|

欧美成人区

|

亚洲欧美日韩在线

|

日本黄a三级三级三级

|

精品久久久久久久久久久久久

|

国产精品69毛片高清亚洲

|

久久大陆

|

国产精品久久九九

|

精品久久久久久久

|

国产精品欧美一区二区

|

国产在线激情视频

|

午夜三级在线

|

中文字幕最新在线

|

成人福利视频

|

久久狠狠|

国产视频久久久久久久

|

天天干,夜夜操

|

人人九九|

国产精品女人视频

|

最新国产在线

|

日本国产一区二区

|

亚洲免费在线观看

|

国内精品一区二区

|

亚洲一区二区三区四区在线观看

|

欧美国产日韩在线

|

在线亚洲一区二区

|

范冰冰一级做a爰片久久毛片

|

欧美成年黄网站色视频

|

亚洲蜜臀av乱码久久精品蜜桃

|

国产一级视频免费播放

|

久久婷婷国产麻豆91天堂

|

国产99久久精品

|

91久久久久|

97国产在线视频

|

一区二区中文字幕

|

中国av在线

|

色综合久久久久

|

影音先锋中文字幕一区

|

亚洲免费一区二区

|

日本久久久久久久久久

|

日韩一区二区在线电影

|

亚洲男人天堂网

|

国产男人的天堂

|

国产一区二区三区91

|

久久白虎

|

欧美一区永久视频免费观看

|

黄免费视频

|

欧美激情一区二区三级高清视频

|

久久久av一区|

天堂√在线观看一区二区

|

国产伦精品一区二区三区在线

|

午夜精品亚洲日日做天天做

|

www.一区二区

|

91亚洲国产成人久久精品网站

|

国产精品18hdxxxⅹ在线

|

久久av一区二区三区亚洲

|

成人精品国产

|

成人在线视频免费观看

|

久久r精品

|

91精品国产美女在线观看

|

91精品国产综合久久福利

|

国内精品一区二区三区视频

|

91免费视频

|

日韩在线播放一区二区

|

亚洲一区二区免费

|

亚洲电影免费

|

欧美日韩大陆

|

成人a在线观看

|

国产精品日韩一区二区

|

亚洲国产精品99久久久久久久久

|

天天操天天草

|

国产96视频|

天天干天天爽

|

亚洲午夜精品一区二区三区

|

www国产网站

|

中文字幕一区二区不卡

|

亚洲中国精品精华液

|

亚洲在线视频

|

国产偷国产偷精品高清尤物

|

夜夜操av

|

国产亚洲精品精品国产亚洲综合

|

性色视频免费观看

|

www.操操操

|

日韩在线亚洲

|

久久伊

|

一级片免费视频

|

日韩在线不卡

|

精品久久久久久国产

|

精品一区二区三区免费看

|

久久手机免费视频

|

青青草91在线视频

|

成人在线免费视频观看

|

亚洲一区二区三区中文字幕

|

成人欧美一区二区三区白人

|

欧美一级网

|

日韩特黄一级欧美毛片特黄

|

欧美成人免费网站

|

国产精品一区二区三区四区五区

|

av中文字幕在线播放

|

日本a在线

|

亚洲欧美日韩国产

|

日韩午夜激情

|

亚洲精品久久久久国产

|

欧美中文在线

|

国产精品毛片久久久久久久

|

免费日韩av

|

在线中文视频

|

欧美日韩在线精品

|

欧美一级特黄aaaaaaa色戒

|

国产成人精品久久

|

欧美成人激情

|

亚洲欧美在线综合

|

亚洲精品视频一区

|

欧美日韩国产在线观看

|

精品日本久久

|

国产一区二区三区久久久久久

|

a级性生活

|

亚洲精品乱码久久久久久金桔影视

|

国产精品一区二区三区四区

|

国产无区一区二区三麻豆

|

四虎影院在线看

|

亚洲欧美在线观看

|

日韩一区二区福利

|

天堂精品

|

欧美日韩在线观看视频

|

午夜一级片

|

欧美成人二区

|

国产一区二区免费视频

|

亚洲网站在线免费观看

|

黄色一级在线观看

|

色综合免费

|

日韩精品免费在线视频

|

久久久久久91亚洲精品中文字幕

|

天堂成人国产精品一区

|

最新国产视频

|

91性高湖久久久久久久久网站

|

99视频网站

|

亚洲国产精品久久人人爱

|

久久6|

在线观看理论电影

|

天天插天天

|

日韩一区二区三区在线观看

|

亚洲中国精品精华液

|

日韩在线观看中文字幕

|

欧美精品成人

|

狠狠草视频

|

91av导航|

色婷婷久久

|