̽�� | �֠���ȱ�IJ��Ƿ��������ǛQ�ġ����ġ�

ÿ����¶��LJ������м��аl(f��)���ϰ������ĕr�g�����Կ����������ж��ڼӾo���ڔ�(sh��)�ֻ������Ͼ���һ�w���Ƅ��I(y��)�B(t��i)����������أ����ұ��F(xi��n)�����e��

�������x�����˾ơ������w��������߂�Ʒĵ��еꡢ�������������꣬������ꡢ�}һ�w�����죬����(zh��n)�����������(w��)��

���x2020���ϰ���ؔ���@ʾ�����ϘI(y��)��(w��)ռ�����I����ı����ӽ�10%��

�l(f��)�͚W���Ї�ĸ��˾���������ڃ���ǰ���밢����ɣ��������r�_���Ĕ�(sh��)�ֻ���Q���������M���������A(ch��)�O(sh��)ʩ���������ۘI(y��)��(w��)�����L��

�������۵�2020���ϰ���I(y��)���@ʾ�����r�_��������ێ�����5000�f�Ñ������S�Ñ��ӽ�1300�f���T�ꌍ�F(xi��n)��ͬ��5.7%�����L��

������(j��ng)���̌W(xu��)Ժ����永����ȫ���І���ģ����֠����s�������p�����������韩��

�֠�������������̄�(w��)�I(y��)��(w��)���L�죬��̝�p���ء����A�����ՈQ�֠���2019��������̘I(y��)��(w��)̝�p20�|���𣬵�2020���ϰ��̝꣬�pͬ�Ƚ��ͣ�����Ȼ��̝�p��

�֠����Ї������ڽ�(j��ng)�v�P(gu��n)�곱��

8��17������4�r����15��vʷ���֠�����������֪��·����ʽ�]��ͣ�I(y��)���֠����Ї��Ľ������s���ڡ�����Ϥԓλ�õ����ё�(y��ng)ԓ��֪����ԓ����o�������F����ͨ�dz��������܇�Ҳ�o���ͳ��и������ĽY(ji��)�������ŗ�ԓλ�ã��ƺ�ֻ������齛(j��ng)�I���ˆ��}��

��(j��)����ȫ�y(t��ng)Ӌ����2016�������֠������Ї����P(gu��n)�]��80���T�ꡣͬ�r���߹܄�ʎ���֠����Ї���8���(n��i)�ĵ���λCEO��ĜY��������λ�߹����^�ڽ���6�¡�8���x��

���P(gu��n)�֠�����ô�ˣ�����uՓһ�㶼�۽��ڌ��w���۳ɱ��ߝq��������̛_���ĽǶ�̽ӑ�����@�����г�����I(y��)��ͬ�挦�Ć��}�����������R���������D(zhu��n)�͵�����(zh��n)�͙C�����֠����Լ���11���_ʼ��ُ����������(q��)1̖�ꡢ16��;��|��Ⱥ���̽�������ۣ��r�g���ڲ���������ʲô������߀����ˣ�

�֠���?sh��)Ć��}���ڣ���������������������t(y��)���x���������鲡�˵��Լ�߀������ί���������?j��ng)]��(zh��n)߀��׃��DU.ˎ��

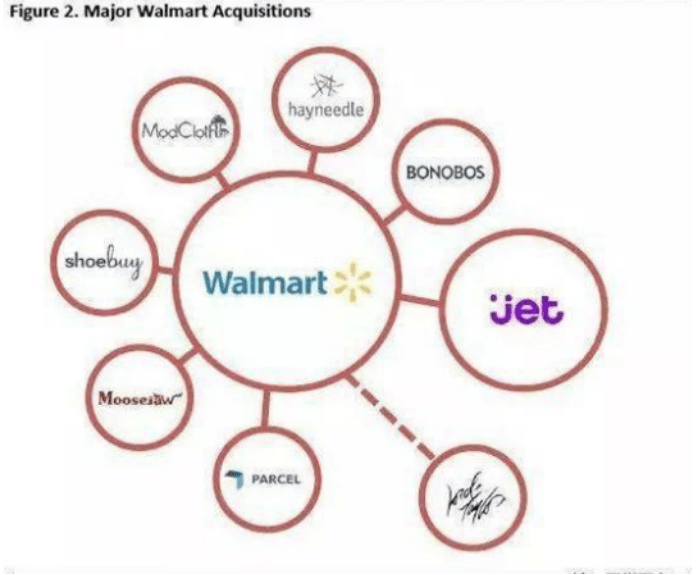

�֠�������2010��ͳ���������̄�(w��)�����˺�İ����(n��i)����(j��)����ȫ�y(t��ng)Ӌ��ᘌ�����I(l��ng)�����ُ�¼��_��20���𣬶����漰�����I(l��ng)��V��������(sh��)�ּ��g(sh��)����(w��)�̡���̷��Ʒ�Ƶȵȣ������������P(gu��n)ע������2016��8����ُ����̳���(chu��ng)ƽ�_Jet���@���푪(y��ng)ԓ���֠����������R�d�ھ��I(y��)��(w��)����Ҫꇵء�

���@Щ��ُ�@Ȼ��δȡ��Ч����

�֠�����2019��10��**��Ů�b���Ʒ��ModCloth���Խ����ھ��I(y��)��(w��)��̝�p���˕r����ُ�H���ꡣ

2020��8�£��֠���������ЬW(w��ng)վShoes.com�̓�(n��i)��Ʒ��Bare Necessitie**��

�����������������Jet���֠�����ȥ��6���������صĸ��Jet�����ۡ����g(sh��)���I�N�������ͮa(ch��n)Ʒ�F��c�Լ����ھ��I(y��)��(w��)������һ�𣬕r�ο�����ؐ��ɳķ�x�����ڏص�߅������2020��5�£��֠��������P(gu��n)�]ԓ�W(w��ng)վ�����_33�|�������ُ?f��)��Y���ڴ���ˮƯ��

���֠�����ُ�������Ʒ�� �DԴ:�Ѻ�ؔ��(j��ng)��

�����Ͽ��Կ������֠�����ُ?f��)Ƅ���̵IJ����ϱ��F(xi��n)�������@�Ķ�ҕ��

��һ����ُ���Ա��������߽ݏ����ӱ���I(y��)���w��(sh��)�ֻ��ĸ��η�y������

�ڶ����İ�̝�p�ĺ������½��ĘI(y��)��(w��)�u�����P(gu��n)��������ُ����һ�N����������ؔ��(w��)Ͷ�Y��

���^���������ؔ��(w��)Ͷ�Y���֠���Ҳ�]�o��ُ��λ�������ĺͰl(f��)չ���g������ُJet�r�����䌍�ų���һ�꣬���l(f��)չ���^Ѹ�ͣ����Dz����֠���������Ѹ���½������֠����ܿ��ʧȥ�����ġ�

���ԣ��֠���?sh��)���̘I(y��)��(w��)���������Ӻܴ���Ч�����֠���2019��ؔ���@ʾ������N�ۃHռ��4.73%��

���^���������Ї����\�I���������Ї��������Ը���һ�㶼��ȫ�������죬���������Ї��������ϴ��䌍һ�㶼���N�ۍ��������l(f��)չ��������˵Ŀ��g�dz����ޡ�

�֠���Ҳ�����⣬�����Ї������֮·��ֱ�ǿ������Ͷ�Y·��ӳ�䡣

��ُ1̖��һ�㱻�������֠����Ї����֮·���_ʼ��

2011��5�£��֠������1̖�꣬ռ��17.7%���@һ�꣬һ̖��̖�Q�I��27�|Ԫ���T����(sh��)�_��4800�ˣ������֠�����2012��ɞ����ɖ|��2015��ȫ�Y��ُ1̖�����g��(n��i)��1̖��ÿ�r���£��K�ڏ���̳������(q��)׃����̳������ҡ�

�ИI(y��)��(n��i)��ʿ�Q���֠����ڿع�1̖���ܿ�ȫ��ӹ����¡�ؔ��(w��)��Ҫȫ����ӯ��Ŀ��(bi��o)�Aб�����NͶ��Ҫ���s��ë����Ҫ��ߡ�ͬ�r���֠������¹���(y��ng)�Ҳ�]��1̖���ͨ�����ڵ��͵�Ҫ�R�����ֲ��o�R���Բݡ�

��(d��ng)Ȼ�������15��ǰ��1̖��߀���ڄ�(chu��ng)ʼ���ڄ������\�I���֠�����Ը����YԴ�o�B(y��ng)�ӿ������⡣������15��ȫ�Y��ُ���ڄ��Ȅ�(chu��ng)ʼ�F��x�� �֠������ó���һ����֭�������Լ�������һ����ُƽ�_�����H���ӵ���ҫ�£��B(y��ng)����Ȼ�ֳ����u�ߡ�

�Ї������Ј����^ȥ�l(f��)���˾��׃�������Ҵ��Ƶĸ��������䌍�]���꣬�֠�����1̖���ϵ���ُ�����ԣ����ڰь��F�ĕr�g�����Լ��P(gu��n)�]�ˡ��ٵ��;��|��Ⱥ����ĕr�� �Ľ�����P(gu��n)���_ʼ��(f��)�P�����l(f��)�F(xi��n)�֠�������һ�c��Ӗ(x��n)���]�Ե���

2016��6��20�գ��֠����;��|�����_����ȑ�(zh��n)�Ժ�����������(n��i)�ݱ��^��(f��)�s���@��ֻ���εظ���һ�£�

���|���o���֠���5%�����l(f��)�ɷݺ;����������������A(ch��)�O(sh��)ʩ�������֠���?sh��)�ɽķ���T�̵ꌢ�ھ��|�_�O(sh��)��Ş�꣬��ʹ�þ��|�Ă}��һ�w������(w��)��

�֠����o�����|����ɽķ���T����ӆ�Ρ����´��u����o2oӆ�Ρ�����(y��ng)�������Լ��ѽ�(j��ng)���u�ߵ�1̖�ꡣ

�˺��֠�����m(x��)���־��|�ɷݡ�Ͷ�Y���|��ͬ�Ǽ��r����ƽ�_�_�_���|���ң��������Ќ��w�T���Ͼ����|���ҡ�

�������;��|�ĺ������֠��������֮�������������ۼ������������(w��)���e�룬Ҳ�����֠��������ەr���ĵ��ݡ�

�����^ȥ���֠����ի@��ʲô�أ�

���֠�����Ȼ�ڲ����P(gu��n)�꿴���������]ȡ���A(y��)�ڵ�Ч���������ھ����������棬�҂��ܿ����ľ����֠����ھ��|�_�˃ɂ��ꡣ

����ǰ�������⣬��˵Ĺ���(y��ng)�����Ҳ�]Ҋ��Ч����

��2017��7�£����|���֠������������棬Ҳ���ǻ��ڹ���(y��ng)机ͺ��_���g(sh��)�����ϣ����F(xi��n)���F(xi��n)���Ͼ������Ϣ��������Ʒ������ͨ�����������Ч�ʡ�

һ����p�����������Ñ����T�ꡢ�������������������ͨ������ȫ��ȫ����_����Ȼ�����Ϳ����κ����P(gu��n)��Ȼ����Ϣ�ˡ��ИI(y��)��(n��i)��ʿ�Q��������^���г��F(xi��n)���p����(zh��)�����ۿ۵�Ӱ푣���(d��o)���@���Ŀ�]���܉��Mһ�����롣�ɼҹ�˾�]������1+1>2�ĺ�����

�;��|���ҘI(y��)��(w��)�ĺ�����(y��ng)ԓ���֠����;��|�������ɫ�ĽY(ji��)�������֠����Ƿ���@��������@���˸�������������ɣ��෴���п����Ǟ龩�|��������������

�֠����Ї�����2020���������2019�ꔵ(sh��)��(j��)�����_��Ϣ�в�δ���F(xi��n)�֠������ϘI(y��)����ֻ���Qȫ�����������L�����֠���?sh��)��ҡ�O(ji��n)2O�I(y��)��(w��)ƽ�����N�����Lͻ��60%���@�N��(sh��)���Α��Ҷ�����һ�����Մ������(sh��)�ĸ����L�ʣ����H�϶�������������(sh��)��С��

���^�����֠��������|Ͷ�Y�����ի@߀����ؔ��(w��)���棬���еľ��|��Ʊ�ѽ�(j��ng)�Į�(d��ng)����30����q�������75���𣬌������P(gu��n)�]��Jet��**�����Ʒ�ƣ�����ٍ�ˡ�

���Ǐ��������̘I(y��)��(j��ng)�I�ںϺ�ͻ�ƵľS���Ͽ� ���֠����]��ͨ�^�;��|���������õļӳ��Լ�ȫ�����I(y��)��(w��)��������Ҳ�]�������D(zhu��n)�͵�˼�S��ʽ��

��(f��)�P�֠����;��|�ĺ������䌍ǰ����ᵽ���^����֧�֡�����(y��ng)�����δ�����롭���������f�Ǻ���Ч������ԭ����һ���Y(ji��)�������ĵ�ԭ��ֻ��һ�����p�������ϡ�

���f���|�����p���ĺ�����(n��i)�ݿ������|���֠��������������c�ƺ�����(c��)����������(y��ng)朼����������Ĵ�ֱ���ϣ��@���H��Ҳ�Ǿ��|�Ļ����P�͑�(zh��n)�����ġ��ھ��������������N�ۈ�������ĺ��������|���֠����l����Ҫ�l��߀�f������

Ȼ�����֠����Լ���ǰ�������^���֠�����2010����ʽ̤�����֮·������һ�в�ُ�О��Ŀ��(bi��o)�ƺ�����ؔ��(w��)Ͷ�Y�������Ƅ���̘I(y��)��(w��)���o���@Ҳ�S�nj��w�������������ȵ���I(y��)**��

�����^���������������I(y��)�֠����B������������I(y��)�����ϲ��ã������Ї���ô���Ļ���ȫ��ͬ��1̖�ꡢ���|�M����������أ�

�r�ң���̕r���䌍�ѽ�(j��ng)�^ȥ������������۵ĕr�����������۽^�����H�H���T��+���u�������漰������(y��ng)朡��T���ȫ�攵(sh��)�ֻ����죬�����ǽM���������Ĕ�(sh��)�ֻ����졣

�@��ζ�����������۵ķ��ӣ��t(y��)��Ҫ��������ҲҪ����

���Ը������ۺ����r�_�ĺ�������������Ͱ�CEO��������2018��3��26�ս�����p���ĺ���·�������˻����T�ꔵ(sh��)�ֻ����졢���I(y��)�B(t��i)�������l(f��)չ�����¶��x�u���������IJ����⣬�����⏊�{(di��o)��������Ͱ��x�ܺ�����飬�ā����ǰ��Ű��ɰ��İ��⣬����ȫ��ȫ��ȫ���Ը�����

�@Ҳ��һ�������_�đB(t��i)�ȣ��p��Ҫ��(y��u)�ݻ��a��ͨ�^�Y(ji��)�Ϯa(ch��n)�����W(xu��)����(y��ng)��

��������Ҳ���F(xi��n)������ȸ���ěQ���c��(zh��)���������������r�_һС�r���ҷ���(w��)�У����r�I(y��)��ռ�ȳ��^50%������������ȸ�����T���˻��ڴ�(sh��)��(j��)���ؘ�(g��u)���ؘ�(g��u)�����r��Ʒ��Ʒ���У���������˹��ߡ����r���r����Ʒ���ӹ����Ƶ�Ʒ헔�(sh��)���a�����m���и����M��Ⱥ���ھ��N�۵���Ʒ��

��ˣ��ڱ����̳��ĸ����У����r�_�ͺ�����邃���F(xi��n)���Ĉ�(zh��)�������ٶȡ��ص����Ǻ����ɹ��ĸ���ԭ�������@�����A(ch��)�������r�_����؈���й�����C�Ƽ���(sh��)�ֻ���Q�������ܰl(f��)�]���ã�������Ʒ�������F(xi��n)һС�r�_��

�����߂��(zh��)�������ٶȡ��ص��ěQ���c������Ҳ�����֠����ھ��ϘI(y��)��(w��)�������Ͼ���һ�w���M����������K��

���죬�����r�_�������̳����ѽ�(j��ng)�_ʼ��̽��������2.0�r���������˞����ģ��γɸ�Ч�Ķ��ӴΔ�(sh��)�ֻ��ļs���w��ͨ�W(w��ng)�������r�_Ҳ�������M���۔�(sh��)�ֻ����ջݹ��̣��x�ܸ���Ԫ�ĘI(y��)�B(t��i)��Ʒ���̺��³����Ј���

��������(j��ng)���̘I(y��)������֠��������߀�ڡ�ؔ��(w��)Ͷ�Y��ʽ���������·����������������۵ľ��xֻ��Խ��Խ�h��

�P(gu��n)��Ȳ����֠�������������������ӱ܆��}���Ҍ��t(y��)�����{(di��o)���đB(t��i)����ȸ����T������֠���?sh��)�Ψһ��·�?

��վ֩���ģ�壺

1000部精品久久久久久久久

|

成年人精品视频在线观看

|

国产欧美久久久久久

|

成人免费毛片高清视频

|

国产乱码精品一区二区三区中文

|

在线成人免费

|

精品国产精品三级精品av网址

|

91精品国产综合久久婷婷香蕉

|

国产精品一区二

|

亚洲免费网

|

国产情侣小视频

|

九九热这里都是精品

|

精品一区久久

|

中文av在线播放

|

日韩精品一区二区三区中文在线

|

www.日韩在线观看

|

99爱视频

|

日韩在线中出

|

亚洲综合无码一区二区

|

久久人人av

|

国产一区二区久久久

|

黄色av网站在线免费观看

|

亚洲第一区在线

|

在线观看国产一区

|

国产成人精品无人区一区

|

99视频免费

|

精品视频免费观看

|

日韩精品在线一区

|

国产成人综合av

|

天天想天天干

|

精品一区二区三区三区

|

国产最新视频

|

欧美综合一区二区

|

精品亚洲一区二区三区

|

国产在线视频在线

|

国产成人精品免高潮在线观看

|

在线观看国产视频

|

精品国产青草久久久久福利

|

免费看的黄色网

|

免费观看亚洲

|

日韩视频在线免费观看

|

欧美精品1区2区3区

免费亚洲婷婷

|

亚洲欧美日韩在线

|

91亚洲日本|

免费观看视频毛片

|

国产精品成av人在线视午夜片

|

日本不卡一二三

|

可以免费看的av

|

丁香五月亚洲综合在线

|

玖草av|

天堂国产

|

91精品国产综合久久久久久丝袜

|

久久久久国产精品视频

|

欧美精品综合

|

精品国产91乱码一区二区三区

|

欧美狠狠操

|

男人的天堂中文字幕

|

国产精品18久久久久久久久久久久

|

欧美日韩高清

|

日韩视频在线一区二区

|

欧美精品第一页

|

欧美日韩不卡视频

|

视频在线一区

|

亚洲一区二区中文

|

欧美九九九

|

久久精品无码一区二区日韩av

|

国产午夜精品一区二区三区

|

亚洲免费视频网站

|

韩国一区二区视频

|

草草视频在线免费观看

|

欧美日韩激情在线

|

精品久久久久久久久久久久久久

|

密室大逃脱第六季大神版在线观看

|

久久成人一区

|

精品无码久久久久久国产

|

国产午夜精品一区二区三区免费

|

青青草免费在线视频

|

自拍偷拍亚洲视频

|

欧美久久精品

|

国产精品久久久久久一级毛片

|

精品国产欧美一区二区

|

成人免费在线视频

|

毛片免费看

|

中文字幕国产区

|

久久免费精品

|

精品人伦一区二区三区蜜桃视频

|

国产高清精品一区

|

久久99精品视频

|

天天艹逼|

黄色午夜

|

午夜影院免费看

|

av手机在线播放

|

久久美女视频

|

一区二区三区国产

|

国产毛片毛片

|

av日韩在线看

|

国产欧美一区二区精品久久

|

午夜精品久久久久久久久

|

精品日韩欧美一区二区在线播放

|

欧美精品亚洲精品日韩精品

|

香蕉久久夜色精品国产使用方法

|

日韩中文字幕在线视频

|

欧美性生活视频

|

精品一区二区三区在线视频

|

91精品久久久久久久

|

一级片网

|

久久精品国产99国产精品

|

国产免费自拍

|

国产精品久久久久久福利一牛影视

|

久久精品性

|

国产精品一区二区在线观看

|

精品国产一区二区三区在线观看

|

国产综合av

|

日韩视频一区

|

玖玖在线免费视频

|

香蕉视频成人在线观看

|

在线成人

|

欧美自拍视频一区

|

91精品国产综合久久福利软件

|

91成人免费视频

|

久久天堂电影

|

精品视频三区

|

国产激情亚洲

|

亚洲日韩中文字幕一区

|

亚洲第一性理论片

|

日韩一级二级三级

|

依人久久

|

久久国产婷婷国产香蕉

|

日韩高清不卡一区二区三区

|

日韩高清中文字幕

|

国产成人精品一区二区三区视频

|

精品伦理一区二区三区

|

日韩免费在线观看视频

|

亚洲成人av在线播放

|

成人在线免费

|

久久久精品国产

|

国产视频久久久久久久

|

精品一区国产

|

日韩精品视频免费专区在线播放

|

日韩视频在线一区

|

国产精品成人在线观看

|

国产免费拔擦拔擦8x高清在线人

|

爱干在线

|

免费看一区二区三区

|

theporn国产在线精品

|

九九精品在线

|

日本在线观看

|

精品一区二区三区视频

|

成人av免费观看

|

国产日韩一级片

|

中文字幕在线视频观看

|

精品国产第一国产综合精品

|

香蕉国产精品

|

国产精品中文字幕在线

|

欧美在线激情

|

www.精品

|

日韩av免费在线播放

|

一区二区三区欧美

|

亚洲欧洲tv

|

久久精品小视频

|

国产91精选

|

久久精品欧美

|

中文字幕日韩一区二区不卡

|

黄色一级片看看

|

日本黄色激情片

|

国产精品不卡视频

|

亚洲精品国产片

|

亚洲一区二区在线视频

|

亚洲最黄视频

|

国产伦精品一区二区三区四区视频

|

99在线精品视频

|

国产又粗又长又硬又猛电影

|

特黄一级

|

日韩在线精品

|

国产精品视频网站

|

在线观看91视频

|

国内精品99

|

国产日韩高清在线

|

亚洲视频一区二区在线

|

在线免费视频一区

|

国产精品美乳一区二区免费

|

99精品一区二区三区

|

国产精品视频久久久

|

免费三级电影网站

|

国产高清av在线一区二区三区

|

成人av网页

|

国产精品爱久久久久久久

|

亚洲欧美一

|

激情小视频网站

|

国产一级淫片a级aaa

|

91精品久久久久久久久

|

国产精品久久久久久久久久妇女

|

国产一区二区免费

|

中文字幕在线免费

|

亚洲欧美日韩另类精品一区二区三区

|

成人免费crm在线观看

|

久久99精品久久久久久琪琪

|

九九热在线视频

|

日本另类αv欧美另类aⅴ

|

亚洲精品免费在线观看

|

天堂精品

|

久久中文视频

|

国产在线观看免费

|

最近免费中文字幕在线视频2

|

亚洲精品视频播放

|

91在线精品秘密一区二区

|

午夜免费影视

|

99视频精品

|

夜夜草

|

亚洲视频一区在线

|

欧美精品一区在线

|

国产一区二区在线视频观看

|

欧美成视频

|

国产一级一级国产

|

日本 欧美 三级 高清 视频

|

国产精品视频免费播放

|

欧美日韩精品一区二区三区在线观看

|

日本三级电影网站

|

精品欧美日韩

|

五月婷婷导航

|

成人在线观看免费

|

亚洲三级视频

|

四虎免费看黄

|

欧美成人性生活视频

|

欧美日韩福利视频

|

精品视频在线观看一区二区

|

欧美日韩综合在线

|

久久精品99

|

在线播放国产视频

|

欧洲成人午夜免费大片

|

中文字幕视频一区

|

国产偷自视频区视频

|

五月天中文字幕

|

julia一区二区三区中文字幕

|

91资源在线观看

|

视频一区在线

|

日本在线视频一区二区

|

欧美日韩一区二区三区四区

|

国产精品自产av一区二区三区

|

欧美aⅴ

|

一区二区三区日韩在线

|

国产特黄一级

|

色婷婷激情

|

国产日韩欧美一区二区

|

国产日韩欧美视频

|

www.狠狠干|

欧美精品一区二区三区一线天视频

|

超碰在线国产

|

日本天天操

|

色婷婷一区二区三区四区

|

国产精品白浆

|

午夜精品一区二区三区在线观看

|

日韩精品一区二区三区四区视频

|

亚洲女人天堂网

|

91一区

|

国产在线视频xxx

|

国产欧美一区二区三区在线看

|

奇米影视四色777me

|

国产一级黄色大片

|

不卡视频一区二区三区

|

www.成人

|

九九视频这里只有精品

|

avmans最新导航地址

|

日韩一区二区三区在线观看

|

日韩性xxx|

亚洲免费观看视频

|

婷婷亚洲五月

|

久久国产精品免费一区二区三区

|

黑人巨大精品欧美一区二区小视频

|

www.788.com色淫免费

|

国产精品一区二区三区免费

|

91精品久久

|

资源av

|

成人小视频在线播放

|

爱免费视频|

国产精品久久久久久久久久10秀

|

日本一区二区不卡

|

精品国产91乱码一区二区三区

|

午夜精品久久久久久久久

|

婷婷在线视频

|

亚洲欧洲精品在线

|

亚洲一区二区三区四区在线观看

|

久久久久久久久久国产精品

|

91九色视频国产

|

国产亚洲欧美一区

|

午夜资源

|

伊人激情综合网

|

在线观看国产小视频

|

凹凸日日摸日日碰夜夜爽孕妇

|

国产成人午夜精品影院游乐网

|

一区二区三区视频在线观看

|

伊人狠狠干

|

精品www|

午夜国产在线

|

久久精品91久久久久久再现

|

毛片在线免费

|

一级毛片免费

|

色婷婷亚洲国产女人的天堂

|

欧美日韩在线看

|

国内精品亚洲

|

亚洲成人精品在线观看

|

日韩视频久久

|

99精品国产高清在线观看

|

国产二区视频

|

中文字幕日韩一区

|

欧美日本久久

|

亚洲精品一区二区网址

|

日韩一级视频

|

91中文在线|

日本女人高潮视频

|

久久免费精品视频

|

色综合天天综合网国产成人网

|

久久久精品视频免费观看

|

伊人网网站|

91成人免费在线视频

|

亚洲 国产 另类 精品 专区

|

欧美一级二级视频

|

可以免费看黄视频的网站

|

黄网在线观看

|

欧美一区二区三区四区五区

|

天天综合91|

一区二区三区视频

|

日韩av免费在线观看

|

欧美日韩一区在线

|

日韩毛片免费视频一级特黄

|

欧美久久久久久久

|

免费小视频

|

www.国产91

|

欧美视频在线一区

|

chinese中国真实乱对白

|

在线观看亚洲精品

|

午夜私人影院在线观看

|

亚洲午夜性视频

|

黄色大片观看

|

99精品视频在线

|

国产在线中文字幕

|

日本在线视频观看

|

一级毛片aaaaaa免费看

|

国产精品国产三级国产aⅴ9色

|

91亚洲精品乱码久久久久久蜜桃

|

欧美成人精品在线

|

中文字幕一区二区三区不卡

|

香蕉成人啪国产精品视频综合网

|

精品久久久久久国产三级

|

hsck成人网

|

欧美激情小视频

|

一区日韩|

欧美xxxx性|

欧美在线综合

|

久久一区二区三区四区

|

欧美成人精品一区二区三区

|

福利片在线观看

|

亚洲成人免费

|

亚洲精品一区二区三区四区高清

|

天天综合91|

精品亚洲成a人片在线观看

国产高清在线

|

国产美女啪啪

|

亚洲国产成人精品女人久久久

|

色噜噜色综合

|

亚洲午夜一区

|

亚洲精品国产第一综合99久久

|

日韩一区中文字幕

|

麻豆91视频

|

91亚洲免费

|

精品国产欧美一区二区三区成人

|

欧美在线视频网站

|

51ⅴ精品国产91久久久久久

|

一区二区三区四区久久

|

在线视频a

|

夜夜天天操

|

青青草在线免费视频

|

国产99精品

|

福利精品在线观看

|

黑色丝袜脚足j国产在线看68

|

在线观看精品自拍私拍

|

国产一级黄色

|

免费福利视频一区

|

激情婷婷综合

|

日狠狠

|

欧美视频区

|

美女久久

|

一级免费毛片

|

国产小视频网站

|

久久窝

|

激情在线观看视频

|

久久免费国产精品

|

日韩在线免费

|

永久看片|

狠狠搞狠狠操

|

国产高潮在线观看

|

播放一区

|

日本妇人成熟免费视频

|

操人在线观看

|

国产中文字幕在线观看

|

亚洲国产成人在线

|

www.日韩在线观看

|

人人做人人爽

|

999在线观看精品免费不卡网站

|

日韩毛片在线观看

|

婷婷色5月|

亚洲韩国精品

|

国产精品午夜电影

|

人人射人人干

|

亚洲97|

成人免费一区二区三区视频网站

|

亚洲欧美精选

|

午夜午夜精品一区二区三区文

|

精品免费国产一区二区三区四区

|

一本久久a久久精品亚洲

|

超碰人人操

|

日本三级视频

|

国产噜噜噜噜噜久久久久久久久

|

欧美不卡

|

美女视频黄色免费

|

太平公主一级艳史播放高清

|

日韩免费视频

|

国产性猛交xxxx免费看久久

|

91国自产精品中文字幕亚洲

|

范冰冰一级做a爰片久久毛片

|

97碰碰碰免费公开在线视频

|

操操操夜夜操

|

成人午夜视频在线观看

|

色接久久

|

午夜爽视频|

最新日韩在线观看视频

|

精品欧美一区二区三区久久久

|

国产精品色

|

欧美一区二区三区

|

久久精品久久久久久

|

日韩免费网站

|

久久伊人久久

|

97久久久久久久久久久久

|

国产一区a

|

亚洲精品视频在线

|

精品毛片在线

|

五月免费视频

|

国精产品一区二区三区黑人免费看

|

欧美一区亚洲二区

|

日韩一级片

|

亚洲欧美一区二区三区久久

|

日韩欧美一区二区三区四区

|

国产在线1|

精品成人|

五月色综合

|

97久久久|

黄色资源网站

|

久久久毛片

|

美女国产精品

|

av网址在线播放

|

美日韩精品视频

|

91精品国产综合久久久亚洲

|

九九视频在线观看视频6

|

国产亚洲精品久久久久动

|

亚洲精品在线免费看

|

日韩色av

|

久久www免费人成看片高清

|

国产乱码精品一区二区三区av

|

国产96精品久久久

|

在线观看亚洲一区二区三区

|

综合伊人

|

美女主播精品视频一二三四

|

97国产精品视频人人做人人爱

|

一区二区在线免费观看

|

91精品久久久久久久久中文字幕

|

日韩欧美一区二区三区久久婷婷

|

久草视频在线资源站

|

国产视频久久久

|

精久久久

|

久久精品欧美

|

欧美激情一区二区三区

|

av免费网站在线观看

|

成人精品|

国产午夜精品一区二区三区

|

玖玖玖精品视频

|

亚洲成人自拍

|

欧美成人资源

|

欧美精品v国产精品v日韩精品

|

波多野结衣一区二区三区四区

|

国产精品天天干

|

91色在线观看

|

91精品久久久久久久久

|

一级a性色生活片毛片

|

夸克满天星在线观看

|

精品国产一区探花在线观看

|

国产视频精品一区二区三区

|

成人久久精品

|

中文字幕国产一区

|

日本一区二区三区免费观看

|

国产精品资源在线

|

亚洲日韩欧美一区二区在线

|

蜜臀精品久久久久久蜜臀

|

www.xxx在线观看

|

91精品国产综合久久香蕉922

|

天天看片天天干

|

久久精品亚洲精品国产欧美

|

欧美激情一区二区三区蜜桃视频

|

综合久久99

|

国产一区二区三区网站

|

精品国产91乱码一区二区三区

|

电影91久久久

|

www.久久久久久久

|

免费观看一级视频

|

久在线视频

|

久久久久久久一区二区三区

|

91av在线不卡

|

久久成人国产精品

|

亚洲欧美一区二区精品中文字幕

|

成人免费在线视频

|

亚洲免费人成在线视频观看

|

久草精品视频在线播放

|

九九亚洲

|

在线免费国产视频

|

欧美一级全黄

|

精品亚洲一区二区三区

|

aaa在线免费观看

|

欧美色视频在线观看

|

神马香蕉久久

|

日韩国产

|

av一级久久

|

精品一区二区三区四区

|

青青草av电影

|

欧美日韩一区二区在线观看

|

天天干天天插天天

|

羞羞视频在线网站观看

|

日韩成人久久

|

国产一区二区视频在线观看

|

久久精品色欧美aⅴ一区二区

|

日韩免费

|

国产午夜精品美女视频明星a级

|

日韩精品一区二区三区第95

|

综合色爱

|

欧美一级免费

|

欧美一级免费观看

|

午夜免费小视频

|

亚洲欧美成人网

|

欧美成人黄激情免费视频

|

国产综合视频在线观看

|

97av视频在线观看

|

最新久久精品

|

欧美国产日韩在线观看

|

精品亚洲自拍

|

成人综合av

|

色婷婷网

|

成人免费在线电影

|

the蜜臀av入口

|

日本在线观看www

|

中文字幕欧美日韩

|

国产精品一区二区三区在线播放

|

国产在线观看一区二区三区

|

伊人午夜

|

久久久久久久免费

|

欧美激情a∨在线视频播放

中文字幕网在线

|

日本成人中文字幕在线观看

|

一卡二卡久久

|

6080yy精品一区二区三区

|

久久久成人精品视频

|

国产一区二区三区免费视频

|

青青草人人

|

国产精品日韩

|

日日干天天干

|

91中文字幕在线观看

|

国产中文在线

|

亚洲视频在线视频

|

欧美日韩免费一区二区三区

|

午夜在线影院

|

天堂中文网

|

亚洲成人网一区

|

亚洲美女在线视频

|

成人激情视频在线免费观看

|

亚洲毛片网站

|

北条麻妃一区二区三区在线观看

|

国产美女高潮一区二区三区

|

国产一二三区在线播放

|

精品视频一区二区

|

99久精品

|

www.久久久.com

|

久久久久网站

|

国产噜噜噜噜噜久久久久久久久

|

成人精品视频免费在线观看

|

先锋资源在线观看

|

美女操av|

欧美成人精品一区二区三区在线看

|

成人精品视频99在线观看免费

|

国产中文在线

|

日韩在线中文

|

日本人做爰大片免费观看一老师

|

中文字幕日本视频

|

黄色片网站在线观看

|

色播99|

九色在线观看

|

成人免费一区二区三区视频网站

|

日韩av免费

|

久久久久中文

|

天堂欧美城网站网址

|

欧洲成人在线视频

|

成人在线精品

|

日韩激情视频一区

|

国产一区二区高潮

|

久久国产精品久久久久久

|

国产视频一区二区

|

国产一区二区三区免费在线观看

|

国产精品18久久久久久久久

|

国产日韩av在线

|

国产99久久久精品视频

|

国产aaaaav久久久一区二区

|

青青草久久

|

午夜精品久久久久99蜜

|

伊人春色成人

|

欧美日韩国产综合视频

|

免费黄色小视频

|

免费看a|

亚洲精品一区久久久久久

|

在线精品亚洲欧美日韩国产

|

亚洲午夜视频在线观看

|

日本在线一二

|

��վ֩���ģ�壺

1000部精品久久久久久久久

|

成年人精品视频在线观看

|

国产欧美久久久久久

|

成人免费毛片高清视频

|

国产乱码精品一区二区三区中文

|

在线成人免费

|

精品国产精品三级精品av网址

|

91精品国产综合久久婷婷香蕉

|

国产精品一区二

|

亚洲免费网

|

国产情侣小视频

|

九九热这里都是精品

|

精品一区久久

|

中文av在线播放

|

日韩精品一区二区三区中文在线

|

www.日韩在线观看

|

99爱视频

|

日韩在线中出

|

亚洲综合无码一区二区

|

久久人人av

|

国产一区二区久久久

|

黄色av网站在线免费观看

|

亚洲第一区在线

|

在线观看国产一区

|

国产成人精品无人区一区

|

99视频免费

|

精品视频免费观看

|

日韩精品在线一区

|

国产成人综合av

|

天天想天天干

|

精品一区二区三区三区

|

国产最新视频

|

欧美综合一区二区

|

精品亚洲一区二区三区

|

国产在线视频在线

|

国产成人精品免高潮在线观看

|

在线观看国产视频

|

精品国产青草久久久久福利

|

免费看的黄色网

|

免费观看亚洲

|

日韩视频在线免费观看

|

欧美精品1区2区3区

免费亚洲婷婷

|

亚洲欧美日韩在线

|

91亚洲日本|

免费观看视频毛片

|

国产精品成av人在线视午夜片

|

日本不卡一二三

|

可以免费看的av

|

丁香五月亚洲综合在线

|

玖草av|

天堂国产

|

91精品国产综合久久久久久丝袜

|

久久久久国产精品视频

|

欧美精品综合

|

精品国产91乱码一区二区三区

|

欧美狠狠操

|

男人的天堂中文字幕

|

国产精品18久久久久久久久久久久

|

欧美日韩高清

|

日韩视频在线一区二区

|

欧美精品第一页

|

欧美日韩不卡视频

|

视频在线一区

|

亚洲一区二区中文

|

欧美九九九

|

久久精品无码一区二区日韩av

|

国产午夜精品一区二区三区

|

亚洲免费视频网站

|

韩国一区二区视频

|

草草视频在线免费观看

|

欧美日韩激情在线

|

精品久久久久久久久久久久久久

|

密室大逃脱第六季大神版在线观看

|

久久成人一区

|

精品无码久久久久久国产

|

国产午夜精品一区二区三区免费

|

青青草免费在线视频

|

自拍偷拍亚洲视频

|

欧美久久精品

|

国产精品久久久久久一级毛片

|

精品国产欧美一区二区

|

成人免费在线视频

|

毛片免费看

|

中文字幕国产区

|

久久免费精品

|

精品人伦一区二区三区蜜桃视频

|

国产高清精品一区

|

久久99精品视频

|

天天艹逼|

黄色午夜

|

午夜影院免费看

|

av手机在线播放

|

久久美女视频

|

一区二区三区国产

|

国产毛片毛片

|

av日韩在线看

|

国产欧美一区二区精品久久

|

午夜精品久久久久久久久

|

精品日韩欧美一区二区在线播放

|

欧美精品亚洲精品日韩精品

|

香蕉久久夜色精品国产使用方法

|

日韩中文字幕在线视频

|

欧美性生活视频

|

精品一区二区三区在线视频

|

91精品久久久久久久

|

一级片网

|

久久精品国产99国产精品

|

国产免费自拍

|

国产精品久久久久久福利一牛影视

|

久久精品性

|

国产精品一区二区在线观看

|

精品国产一区二区三区在线观看

|

国产综合av

|

日韩视频一区

|

玖玖在线免费视频

|

香蕉视频成人在线观看

|

在线成人

|

欧美自拍视频一区

|

91精品国产综合久久福利软件

|

91成人免费视频

|

久久天堂电影

|

精品视频三区

|

国产激情亚洲

|

亚洲日韩中文字幕一区

|

亚洲第一性理论片

|

日韩一级二级三级

|

依人久久

|

久久国产婷婷国产香蕉

|

日韩高清不卡一区二区三区

|

日韩高清中文字幕

|

国产成人精品一区二区三区视频

|

精品伦理一区二区三区

|

日韩免费在线观看视频

|

亚洲成人av在线播放

|

成人在线免费

|

久久久精品国产

|

国产视频久久久久久久

|

精品一区国产

|

日韩精品视频免费专区在线播放

|

日韩视频在线一区

|

国产精品成人在线观看

|

国产免费拔擦拔擦8x高清在线人

|

爱干在线

|

免费看一区二区三区

|

theporn国产在线精品

|

九九精品在线

|

日本在线观看

|

精品一区二区三区视频

|

成人av免费观看

|

国产日韩一级片

|

中文字幕在线视频观看

|

精品国产第一国产综合精品

|

香蕉国产精品

|

国产精品中文字幕在线

|

欧美在线激情

|

www.精品

|

日韩av免费在线播放

|

一区二区三区欧美

|

亚洲欧洲tv

|

久久精品小视频

|

国产91精选

|

久久精品欧美

|

中文字幕日韩一区二区不卡

|

黄色一级片看看

|

日本黄色激情片

|

国产精品不卡视频

|

亚洲精品国产片

|

亚洲一区二区在线视频

|

亚洲最黄视频

|

国产伦精品一区二区三区四区视频

|

99在线精品视频

|

国产又粗又长又硬又猛电影

|

特黄一级

|

日韩在线精品

|

国产精品视频网站

|

在线观看91视频

|

国内精品99

|

国产日韩高清在线

|

亚洲视频一区二区在线

|

在线免费视频一区

|

国产精品美乳一区二区免费

|

99精品一区二区三区

|

国产精品视频久久久

|

免费三级电影网站

|

国产高清av在线一区二区三区

|

成人av网页

|

国产精品爱久久久久久久

|

亚洲欧美一

|

激情小视频网站

|

国产一级淫片a级aaa

|

91精品久久久久久久久

|

国产精品久久久久久久久久妇女

|

国产一区二区免费

|

中文字幕在线免费

|

亚洲欧美日韩另类精品一区二区三区

|

成人免费crm在线观看

|

久久99精品久久久久久琪琪

|

九九热在线视频

|

日本另类αv欧美另类aⅴ

|

亚洲精品免费在线观看

|

天堂精品

|

久久中文视频

|

国产在线观看免费

|

最近免费中文字幕在线视频2

|

亚洲精品视频播放

|

91在线精品秘密一区二区

|

午夜免费影视

|

99视频精品

|

夜夜草

|

亚洲视频一区在线

|

欧美精品一区在线

|

国产一区二区在线视频观看

|

欧美成视频

|

国产一级一级国产

|

日本 欧美 三级 高清 视频

|

国产精品视频免费播放

|

欧美日韩精品一区二区三区在线观看

|

日本三级电影网站

|

精品欧美日韩

|

五月婷婷导航

|

成人在线观看免费

|

亚洲三级视频

|

四虎免费看黄

|

欧美成人性生活视频

|

欧美日韩福利视频

|

精品视频在线观看一区二区

|

欧美日韩综合在线

|

久久精品99

|

在线播放国产视频

|

欧洲成人午夜免费大片

|

中文字幕视频一区

|

国产偷自视频区视频

|

五月天中文字幕

|

julia一区二区三区中文字幕

|

91资源在线观看

|

视频一区在线

|

日本在线视频一区二区

|

欧美日韩一区二区三区四区

|

国产精品自产av一区二区三区

|

欧美aⅴ

|

一区二区三区日韩在线

|

国产特黄一级

|

色婷婷激情

|

国产日韩欧美一区二区

|

国产日韩欧美视频

|

www.狠狠干|

欧美精品一区二区三区一线天视频

|

超碰在线国产

|

日本天天操

|

色婷婷一区二区三区四区

|

国产精品白浆

|

午夜精品一区二区三区在线观看

|

日韩精品一区二区三区四区视频

|

亚洲女人天堂网

|

91一区

|

国产在线视频xxx

|

国产欧美一区二区三区在线看

|

奇米影视四色777me

|

国产一级黄色大片

|

不卡视频一区二区三区

|

www.成人

|

九九视频这里只有精品

|

avmans最新导航地址

|

日韩一区二区三区在线观看

|

日韩性xxx|

亚洲免费观看视频

|

婷婷亚洲五月

|

久久国产精品免费一区二区三区

|

黑人巨大精品欧美一区二区小视频

|

www.788.com色淫免费

|

国产精品一区二区三区免费

|

91精品久久

|

资源av

|

成人小视频在线播放

|

爱免费视频|

国产精品久久久久久久久久10秀

|

日本一区二区不卡

|

精品国产91乱码一区二区三区

|

午夜精品久久久久久久久

|

婷婷在线视频

|

亚洲欧洲精品在线

|

亚洲一区二区三区四区在线观看

|

久久久久久久久久国产精品

|

91九色视频国产

|

国产亚洲欧美一区

|

午夜资源

|

伊人激情综合网

|

在线观看国产小视频

|

凹凸日日摸日日碰夜夜爽孕妇

|

国产成人午夜精品影院游乐网

|

一区二区三区视频在线观看

|

伊人狠狠干

|

精品www|

午夜国产在线

|

久久精品91久久久久久再现

|

毛片在线免费

|

一级毛片免费

|

色婷婷亚洲国产女人的天堂

|

欧美日韩在线看

|

国内精品亚洲

|

亚洲成人精品在线观看

|

日韩视频久久

|

99精品国产高清在线观看

|

国产二区视频

|

中文字幕日韩一区

|

欧美日本久久

|

亚洲精品一区二区网址

|

日韩一级视频

|

91中文在线|

日本女人高潮视频

|

久久免费精品视频

|

色综合天天综合网国产成人网

|

久久久精品视频免费观看

|

伊人网网站|

91成人免费在线视频

|

亚洲 国产 另类 精品 专区

|

欧美一级二级视频

|

可以免费看黄视频的网站

|

黄网在线观看

|

欧美一区二区三区四区五区

|

天天综合91|

一区二区三区视频

|

日韩av免费在线观看

|

欧美日韩一区在线

|

日韩毛片免费视频一级特黄

|

欧美久久久久久久

|

免费小视频

|

www.国产91

|

欧美视频在线一区

|

chinese中国真实乱对白

|

在线观看亚洲精品

|

午夜私人影院在线观看

|

亚洲午夜性视频

|

黄色大片观看

|

99精品视频在线

|

国产在线中文字幕

|

日本在线视频观看

|

一级毛片aaaaaa免费看

|

国产精品国产三级国产aⅴ9色

|

91亚洲精品乱码久久久久久蜜桃

|

欧美成人精品在线

|

中文字幕一区二区三区不卡

|

香蕉成人啪国产精品视频综合网

|

精品久久久久久国产三级

|

hsck成人网

|

欧美激情小视频

|

一区日韩|

欧美xxxx性|

欧美在线综合

|

久久一区二区三区四区

|

欧美成人精品一区二区三区

|

福利片在线观看

|

亚洲成人免费

|

亚洲精品一区二区三区四区高清

|

天天综合91|

精品亚洲成a人片在线观看

国产高清在线

|

国产美女啪啪

|

亚洲国产成人精品女人久久久

|

色噜噜色综合

|

亚洲午夜一区

|

亚洲精品国产第一综合99久久

|

日韩一区中文字幕

|

麻豆91视频

|

91亚洲免费

|

精品国产欧美一区二区三区成人

|

欧美在线视频网站

|

51ⅴ精品国产91久久久久久

|

一区二区三区四区久久

|

在线视频a

|

夜夜天天操

|

青青草在线免费视频

|

国产99精品

|

福利精品在线观看

|

黑色丝袜脚足j国产在线看68

|

在线观看精品自拍私拍

|

国产一级黄色

|

免费福利视频一区

|

激情婷婷综合

|

日狠狠

|

欧美视频区

|

美女久久

|

一级免费毛片

|

国产小视频网站

|

久久窝

|

激情在线观看视频

|

久久免费国产精品

|

日韩在线免费

|

永久看片|

狠狠搞狠狠操

|

国产高潮在线观看

|

播放一区

|

日本妇人成熟免费视频

|

操人在线观看

|

国产中文字幕在线观看

|

亚洲国产成人在线

|

www.日韩在线观看

|

人人做人人爽

|

999在线观看精品免费不卡网站

|

日韩毛片在线观看

|

婷婷色5月|

亚洲韩国精品

|

国产精品午夜电影

|

人人射人人干

|

亚洲97|

成人免费一区二区三区视频网站

|

亚洲欧美精选

|

午夜午夜精品一区二区三区文

|

精品免费国产一区二区三区四区

|

一本久久a久久精品亚洲

|

超碰人人操

|

日本三级视频

|

国产噜噜噜噜噜久久久久久久久

|

欧美不卡

|

美女视频黄色免费

|

太平公主一级艳史播放高清

|

日韩免费视频

|

国产性猛交xxxx免费看久久

|

91国自产精品中文字幕亚洲

|

范冰冰一级做a爰片久久毛片

|

97碰碰碰免费公开在线视频

|

操操操夜夜操

|

成人午夜视频在线观看

|

色接久久

|

午夜爽视频|

最新日韩在线观看视频

|

精品欧美一区二区三区久久久

|

国产精品色

|

欧美一区二区三区

|

久久精品久久久久久

|

日韩免费网站

|

久久伊人久久

|

97久久久久久久久久久久

|

国产一区a

|

亚洲精品视频在线

|

精品毛片在线

|

五月免费视频

|

国精产品一区二区三区黑人免费看

|

欧美一区亚洲二区

|

日韩一级片

|

亚洲欧美一区二区三区久久

|

日韩欧美一区二区三区四区

|

国产在线1|

精品成人|

五月色综合

|

97久久久|

黄色资源网站

|

久久久毛片

|

美女国产精品

|

av网址在线播放

|

美日韩精品视频

|

91精品国产综合久久久亚洲

|

九九视频在线观看视频6

|

国产亚洲精品久久久久动

|

亚洲精品在线免费看

|

日韩色av

|

久久www免费人成看片高清

|

国产乱码精品一区二区三区av

|

国产96精品久久久

|

在线观看亚洲一区二区三区

|

综合伊人

|

美女主播精品视频一二三四

|

97国产精品视频人人做人人爱

|

一区二区在线免费观看

|

91精品久久久久久久久中文字幕

|

日韩欧美一区二区三区久久婷婷

|

久草视频在线资源站

|

国产视频久久久

|

精久久久

|

久久精品欧美

|

欧美激情一区二区三区

|

av免费网站在线观看

|

成人精品|

国产午夜精品一区二区三区

|

玖玖玖精品视频

|

亚洲成人自拍

|

欧美成人资源

|

欧美精品v国产精品v日韩精品

|

波多野结衣一区二区三区四区

|

国产精品天天干

|

91色在线观看

|

91精品久久久久久久久

|

一级a性色生活片毛片

|

夸克满天星在线观看

|

精品国产一区探花在线观看

|

国产视频精品一区二区三区

|

成人久久精品

|

中文字幕国产一区

|

日本一区二区三区免费观看

|

国产精品资源在线

|

亚洲日韩欧美一区二区在线

|

蜜臀精品久久久久久蜜臀

|

www.xxx在线观看

|

91精品国产综合久久香蕉922

|

天天看片天天干

|

久久精品亚洲精品国产欧美

|

欧美激情一区二区三区蜜桃视频

|

综合久久99

|

国产一区二区三区网站

|

精品国产91乱码一区二区三区

|

电影91久久久

|

www.久久久久久久

|

免费观看一级视频

|

久在线视频

|

久久久久久久一区二区三区

|

91av在线不卡

|

久久成人国产精品

|

亚洲欧美一区二区精品中文字幕

|

成人免费在线视频

|

亚洲免费人成在线视频观看

|

久草精品视频在线播放

|

九九亚洲

|

在线免费国产视频

|

欧美一级全黄

|

精品亚洲一区二区三区

|

aaa在线免费观看

|

欧美色视频在线观看

|

神马香蕉久久

|

日韩国产

|

av一级久久

|

精品一区二区三区四区

|

青青草av电影

|

欧美日韩一区二区在线观看

|

天天干天天插天天

|

羞羞视频在线网站观看

|

日韩成人久久

|

国产一区二区视频在线观看

|

久久精品色欧美aⅴ一区二区

|

日韩免费

|

国产午夜精品美女视频明星a级

|

日韩精品一区二区三区第95

|

综合色爱

|

欧美一级免费

|

欧美一级免费观看

|

午夜免费小视频

|

亚洲欧美成人网

|

欧美成人黄激情免费视频

|

国产综合视频在线观看

|

97av视频在线观看

|

最新久久精品

|

欧美国产日韩在线观看

|

精品亚洲自拍

|

成人综合av

|

色婷婷网

|

成人免费在线电影

|

the蜜臀av入口

|

日本在线观看www

|

中文字幕欧美日韩

|

国产精品一区二区三区在线播放

|

国产在线观看一区二区三区

|

伊人午夜

|

久久久久久久免费

|

欧美激情a∨在线视频播放

中文字幕网在线

|

日本成人中文字幕在线观看

|

一卡二卡久久

|

6080yy精品一区二区三区

|

久久久成人精品视频

|

国产一区二区三区免费视频

|

青青草人人

|

国产精品日韩

|

日日干天天干

|

91中文字幕在线观看

|

国产中文在线

|

亚洲视频在线视频

|

欧美日韩免费一区二区三区

|

午夜在线影院

|

天堂中文网

|

亚洲成人网一区

|

亚洲美女在线视频

|

成人激情视频在线免费观看

|

亚洲毛片网站

|

北条麻妃一区二区三区在线观看

|

国产美女高潮一区二区三区

|

国产一二三区在线播放

|

精品视频一区二区

|

99久精品

|

www.久久久.com

|

久久久久网站

|

国产噜噜噜噜噜久久久久久久久

|

成人精品视频免费在线观看

|

先锋资源在线观看

|

美女操av|

欧美成人精品一区二区三区在线看

|

成人精品视频99在线观看免费

|

国产中文在线

|

日韩在线中文

|

日本人做爰大片免费观看一老师

|

中文字幕日本视频

|

黄色片网站在线观看

|

色播99|

九色在线观看

|

成人免费一区二区三区视频网站

|

日韩av免费

|

久久久久中文

|

天堂欧美城网站网址

|

欧洲成人在线视频

|

成人在线精品

|

日韩激情视频一区

|

国产一区二区高潮

|

久久国产精品久久久久久

|

国产视频一区二区

|

国产一区二区三区免费在线观看

|

国产精品18久久久久久久久

|

国产日韩av在线

|

国产99久久久精品视频

|

国产aaaaav久久久一区二区

|

青青草久久

|

午夜精品久久久久99蜜

|

伊人春色成人

|

欧美日韩国产综合视频

|

免费黄色小视频

|

免费看a|

亚洲精品一区久久久久久

|

在线精品亚洲欧美日韩国产

|

亚洲午夜视频在线观看

|

日本在线一二

|