��������S����˾�I(y��)��(w��)�ĔUչ�������ˆT��(qu��n)Խ��Խ����Ό��F(xi��n)�������ˆT�Ĺ�����һֱ���ҷ��^�ۡ������ѵ����]�£��҂���˾�c�A�����������YԴ��ԃ����չ�_�P(gu��n)�ڸ߹�н���wϵ�O(sh��)Ӌ���Ŀ������

�ڞ���2�����µ��Ŀ�����У��҂����ܵ����A�����ŵ��ώ������������I(y��)��֪�R���䡢Ϭ������̵Ć��}�����������H�H����1�����{(di��o)�顢�LՄ�r�g�Ͱl(f��)�F(xi��n)�˹�˾���}�İY�Y(ji��)���ڣ���������֜�ͨ����������Q�������Լ����������ġ���ߡ���K��(j��ng)�^�F꠵�Ŭ�������҂��ṩ��һ�ݸ��|(zh��)���Ĺ����ɹ����A�����ňF꠸�Ч�Ĺ����^�̡���(y��n)֔(j��n)�͌��I(y��)�Ĺ������L(f��ng)��������ԃ��˾�����еģ������_���nj��I(y��)����ԃ��˾��

�w���ώ���F�������Ľ����ߌӹ���F����c�s�����șC�Ƶ�˼·����Ч�ؽ�Q�ҹ�˾�ߌӹ����ˆTн�꼤���c�s�������P(gu��n)���}�����F(xi��n)�˿���˾��(n��i)��������˾�c�ֹ�˾�g�ߌӹ����ˆT��н���(n��i)����ƽ�ԣ��ⲿ�����ԣ����M(j��n)�˹�˾Ч����������dz����x�w���ώ���F꠵Ĵ���֧�֣��dz��ڴ��ٴκ�����

�����@�ӵęC�ƿ��Ԏ����҂�Խ��Խ�ã�Ҳף�A������Խ��Խ�ã�

����ij�Cе�M(j��n)��������˾����(j��ng)��

���͑��ИI(y��)���C늮a(ch��n)Ʒ�M(j��n)����

�����}��͡��ߌӹ���F��˼���

���͑������c�F(xi��n)��}��

�Ї�ij�Cе�M(j��n)��������˾���Ї��C늮a(ch��n)Ʒ�M(j��n)�����Q(m��o)���I(l��ng)��Ĵ��Ǹ���I(y��)����Ҫ��(j��ng)�I���̙Cе���r(n��ng)�I(y��)�Cе���Cе�㲿��������a(ch��n)Ʒ�șC��O(sh��)����M(j��n)�����Q(m��o)�ף��а�������Ŀ�;���(n��i)�������Y�Ŀ���S����˾�I(y��)��(w��)�ĔUչ������F�����Ҳ��u�S�M����I(y��)�����Ӽ��Ĺ�������ܸ�������˾��؟(z��)�����ӌ������ˆT�M(j��n)�й������{(di��o)�ӹ����ˆT�ķe�O�ԣ�����I(y��)�ڬF(xi��n)�A�����c�P(gu��n)ע�Ć��}��

ԓ��˾������(j��ng)�����e����(w��)�քe���hί����ӛ��������(j��ng)����ؔ��(w��)���O(ji��n)�Ϳ���(j��ng)���������������e�ˆT������˾����(j��ng)��R������(j��ng)��ؓ(f��)؟(z��)������ֹܲ�ͬ�ܲ��T�ĸ������e�ĸ߹܍�λ�����ڷֹ��c؟(z��)�����IJ�ͬ���I(y��)��(w��)���ھ���(n��i)�c����֮�֣����F(xi��n)ͬһ���e�߹��ˆT֮�gн�������ƽ�⣬����ͨ�^н��^(q��)�ւ��������c�rֵ����w�F(xi��n)н��ļ����ԣ���һֱ���_��I(y��)�Ĺ����y�}��ᘌ��߹�н����F(xi��n)�Ć��}���w���F(xi��n)�������棺

1��ͬһ���e�߹��ˆTн���^

�������ֹܵIJ��T���|(zh��)��^����ˣ��w�F(xi��n)��н���ϣ�����ķ���Ҳ������ͥ���@�Ӿ���ɷֹ��N�۵��I(l��ng)��(d��o)н��ˮƽ�^�ߣ��Ҹ��ӷ����^���ֹ����������|(zh��)���ڵ��I(l��ng)��(d��o)н��ˮƽ�^�ͣ��Ҹ��ӷ����^С���rֵ�����w�F(xi��n)��

2����Ч���˲���������ӳ�߹��ˆT���H����

���ڬF(xi��n)�еĿ�Чָ��(bi��o)���O(sh��)Ӌ��ָ��(bi��o)�������䲻�������N�۵����ϣ��ֿ�Ч����ָ��(bi��o)���_������������������ᘌ�һЩ����������ָ��(bi��o)�����y�ȴ���ָ��(bi��o)�O(sh��)Ӌ��ȫ�棬����ָ��(bi��o)�Ӷ࣬���Lָ��(bi��o)�^�٣��@Ҳ����������I(l��ng)��(d��o)н�������^�͵���Ҫԭ��

3��н�Y�����w�F(xi��n)�߹��ˆT�������c�rֵ���������^��

���y(t��ng)�ļ��ʽ������Ч���{(di��o)�Ӹ߹��ˆT�ķe�O�ԣ��߹ܲ���ֱ�Ӆ��c��˾��������䣬��һ��н�꼤��o�߹��ˆT�������������[����

���A�����ņ��}������

�b��ԓ��˾���M(j��n)�����Q(m��o)��˾�������|(zh��)��(d��o)�I(y��)��(w��)�о���(n��i)�;���֮�֣�������(n��i)����Ҫ�ИI(y��)��(w��)�̓�(n��i)������֮�֣�����(j��)�ߌӹ����ˆT�ֹܵĘI(y��)��(w��)���ֹ��IJ����(d��o)�¸߹�н��Ŀǰ�������ώ���Ć��}�����ڌ�ԓ��˾�߹�н�ꆖ�}�ķ������A��������F����������һ�ߌӹ����ˆT�����c�s�����ȵęC�ƣ��ƶ��ߌӹ����ˆTϵ�y(t��ng)�ԡ��y(t��ng)һ�Ե�н��Y(ji��)��(g��u)���M(j��n)�п�Чָ��(bi��o)�ĿƌW(xu��)�O(sh��)Ӌ����Ч���_չ�ߌӹ����ˆT�u�r�c�������f(xi��)�{(di��o)�Ĺ���C�ơ�

����s���C�����ԆT��Ŀ��(bi��o)؟(z��)���ƞ�ǰ�ᡢ�Կ�Ч�����ƶȞ��ֶΡ��Լ���s���ƶȞ���ĵ�һ������s�������ƶȡ��ڼ���s���wϵ�У�Ŀ��(bi��o)؟(z��)�����Ǽ���s���C�ƽ����͌�ʩ��ǰ�������(j��)���]�Ќ�Ŀ��(bi��o)؟(z��)�εĿ�Ч���ˣ����T���ļ����c�s����ȱ������(j��)��ǡ����ֵļ���s���C�ƵČ�ʩ��������I(y��)�T�������a(ch��n)��(j��ng)�I�e�O�Ե�ͬ�r��߀��Ҏ(gu��)���T�����О飬�Ķ����M(j��n)��I(y��)��(j��ng)�����Ч�����ߡ��෴����ǡ��(d��ng)?sh��)ļ���s���ډ��ƆT�����a(ch��n)��(j��ng)�I�e�O�Ե�ͬ�r��Ҳ߀�����L�T����͵�м�������������I(y��)�l(f��)չ���О飬�Ķ��Ƽs��I(y��)���M(j��n)һ���l(f��)չ����ˣ��ڼ���s���C������ô���F(xi��n)���T���ļ������@���C��������Ҫ��Q�Ć��}��

����ķ�ʽ��Ҫ�����|(zh��)�����c������|(zh��)������Ҫ������н�������ͽ��N�ȶ��ڼ���Լ���(j��ng)�I�ֹ߳ɡ���Ʊ�ڙ�(qu��n)�L�ڼ�������Ҫ�֞��I(y��)����u�����λ����s�u�����(qu��n)������x������ȡ�����ƶ����|(zh��)�����c������Y(ji��)�ϵļ���rֵ�������c��I(y��)��(n��i)���s�����Ј��s�������ɼs������Y(ji��)�ϣ������ƶ���һ�����c�s�����ȵęC��ȥ��Ч��Ҏ(gu��)���߹��О飬�{(di��o)�Ӹ߹ܷe�O�ԣ��w�F(xi��n)�߹ܵărֵ���鹫˾�l(f��)չؕ�I(xi��n)������

����Q������

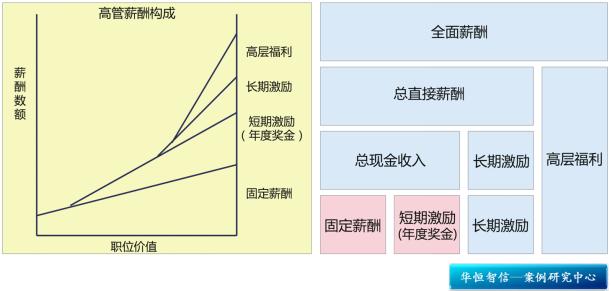

��Ч�ĸ߹�н�����������Ҫ�أ��Q�ߙC�ơ��Ј������ԡ���(n��i)����ƽ�ԡ�н��M�ϡ���Ч��(bi��o)��(zh��n)���A�����Ō��҈F�ᘌ�ԓ��I(y��)�߹�н����F(xi��n)�Ć��}��������(n��i)����ƽ�ԡ��Ј������Ե�ԭ�t�����c������O(sh��)�ø߹��ˆT������н��M�ϼ���Ч��(bi��o)��(zh��n)����˾��w�Ľ�Q������

1������������н�ꘋ(g��u)�ɼ��������̶�н����Ҫ��ָ���°l(f��)�ŵĹ̶��F(xi��n)�����롣���(bi��o)��(zh��n)�ǣ���ʹ�ژI(y��)���ܲ�]�Ъ������r�£�Ҳ�ܱ��C�߹ܵĻ�������ϡ�һ��أ����eԽ�ߣ�����н����ռ��н��ı�����Խ����н��������ڼ�����L�ڼ�����ڼ�����l(f��)�c�ǻ��ڌ���(d��ng)�ژI(y��)������ļ��r�ԣ�һ���c��(d��ng)��Č��H��(j��ng)�I�I(y��)�����^��ͨ��һ���l(f��)�š��L�ڼ���ij��l(f��)�c�Ǽ���߹ܿ��]��˾�L�����棬һ���c�^�Lһ�Εr�g�rֵ�؈��ָ��(bi��o)���^�������аl(f��)�ŵ��L���ԡ�

����ƽ��߹��ˆT���L�����ڼ���ߌӹ����ˆT��н��Y(ji��)��(g��u)��Ҫ�����IJ��֣���������н���I(y��)����н��������н�Լ����⪄����У�������н���I(y��)����н������н��߹��ˆT�����Ę�(bi��o)��(zh��n)���룬�����ַքe�O(sh��)������(y��ng)�ı��������⪄����nj�������ɫ�����ߵ��~��֧����������н���w�F(xi��n)������Ƹ�õ�λҪ��؟(z��)�Σ����а��°l(f��)�ţ��I(y��)����н���w�F(xi��n)�ߌӹ����ˆT���ֹܲ��T�����΄�(w��)���ӹ�˾��(j��ng)�I�I(y��)�������r����������˺�l(f��)�ţ�������н���w�F(xi��n)�ߌӹ����ˆT���й���؟(z��)������(w��)�c֧���ٹ������F�Y(ji��)�f(xi��)������r������w�F(xi��n)���ߵĹ���rֵ����������˺�l(f��)�ţ����⪄��w�F(xi��n)�ߌӹ����ˆT���ӹ�˾�Y�a(ch��n)��ֵ��ֵĿ��(bi��o)���A(ch��)��ͨ�^��Ч��(j��ng)�I��Ŭ������΄�(w��)Ŀ��(bi��o)�Ī���ǰ��Ŀ�M(j��n)�аl(f��)�š�ͨ�^�O(sh��)�û�����н+�I(y��)����н+������н�����Ի������F(xi��n)��ͬ؟(z��)����ͬ�ֹ��ˆTн�Y��ƽ�⡣ͨ�^���⪄����O(sh��)�ã����F(xi��n)������ͻ��ؕ�I(xi��n)�ĸ߹��ˆT�o�c���

2���O(sh��)Ӌ�����ĘI(y��)��ָ��(bi��o)��Ŀ��(bi��o)

н��M�ɴ_��������Ҫ�ľ����x����m�Ŀ�Ч����ָ��(bi��o)�����O(sh��)��������Ŀ��(bi��o)ֵ�����߹��M(j��n)����Ч���ˡ�ԓ��˾֮�����܉�־ðl(f��)չ�����ȁ�Դ�ژI(y��)���IJ�����������Ч�ĘI(y��)��������ԓ��˾�l(f��)չ����Ҫ����ˣ�����ԓ��˾�I(y��)��(w��)�����c�����O(sh��)Ӌ�ߌӹ����ˆT�ĘI(y��)��ָ��(bi��o)�r��(y��ng)ԓ���c�P(gu��n)ע�����c��

�ٲ��T�I(y��)��ָ��(bi��o)

���T�I(y��)��ָ��(bi��o)��(y��ng)����߹��ˆT�I(y��)��������һ���Ҫָ��(bi��o)���߹��ˆT����ˮƽ�ĸߵͣ��rֵ�Ĵ�Сֱ�Ӂ�Դ�ڸ߹��ˆT���ֹܲ��T�ĘI(y��)���_(d��)����r����ˣ����T�I(y��)��ָ��(bi��o)���O(sh��)�Ì�����߹��ˆT����ָ��(bi��o)�еĺ���ָ��(bi��o)����ռ�������

��ָ��(bi��o)����

���������߹��ˆT���u��ȱ�����w����ָ��(bi��o)����(x��)���f���͘�(bi��o)��(zh��n)���������ܵ����^�u�r��Ӱ푡����ˌ��F(xi��n)�����u�r���Ĵַ�ʽ������(x��)�������D(zhu��n)׃���ڌ��ߌӹ����ˆT���˼����^���У�Ҫ��ָ��(bi��o)�M(j��n)�м�(x��)�������u��ָ��(bi��o)�֞��΄�(w��)ָ��(bi��o)����ָ��(bi��o)�ɴ���ͣ��΄�(w��)ָ��(bi��o)�M(j��n)�������r����(c��)��ָ��(bi��o)��ȫ����(x��)������ָ��(bi��o)�ĺ���ע�،�����������ӵ�֧�֣���֧�����P(gu��n)��ӵ�Ч��������(w��)�ĝM�����������������(j��)��

�ۈF�ָ��(bi��o)

��I(y��)����F���f(xi��)�{(di��o)�͈F�Y(ji��)����I(y��)��(n��i)���Ļ����O(sh��)���\�IЧ�ʡ��I(y��)���ȶ�Ӱ��^����ˣ����h���ӈF���Ŀ���ָ��(bi��o)���ԹĄ��֧�ָߌӹ���F�֮�g�ĺ����c�f(xi��)�{(di��o)��

��ָ��(bi��o)ϵ��(sh��)

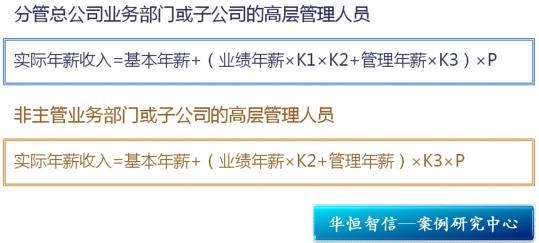

����н��Y(ji��)��(g��u)�и���Ҫ�أ�����(j��)��ͬ����r�քe�O(sh��)����ͬ�Č���(y��ng)�ȼ���ÿλ�߹��ˆT����(j��)���팍�H��r�M(j��n)�Ќ���(y��ng)���M(j��n)���_����ÿλ�߹��ˆT��Ҫ�ص����댦��(y��ng)ֵ���ھ��w����ÿλ�߹��ˆT������r����Ҫ���]��ͬ��ϵ��(sh��)�����Դ_�������ڷֹܹ�˾�I(y��)��(w��)���T���ӹ�˾�ĸ߹��ˆT���䌍�H��н�����ܵ��I(y��)��ϵ��(sh��)���L(f��ng)�Uϵ��(sh��)��Ӱ푣��������ܘI(y��)��(w��)���T���ӹ�˾�ĸ߹��ˆT�t�����L(f��ng)�U���ص�Ӱ푡����w���㷽��Ҋ�±���

���У�K1:�I(y��)��ϵ��(sh��)��K2:(�Q��)�L(f��ng)�Uϵ��(sh��)��K3:����ϵ��(sh��)��P:�F�ϵ��(sh��)

�����Y(ji��)�c˼����

���ߌӹ����ˆT�Ŀ����c�������I(y��)�����c�P(gu��n)ע�ĵط��������Ч�ؽ����ߌӹ���F꠵ļ����c�s�����șC�ƣ��ǽ�Q�߹��ˆT�����c����}���P(gu��n)�I��Ȼ��������_��λ�߹�н�꣬����O(sh��)Ӌ�Ⱦ��м����ԣ�������ЧҎ(gu��)���߹��ˆT�����О��н�귽�����A�����Ō��҈Fo���˴𰸡������ᘌ��ߌӹ���F�������s�����șC�Ƽ����״�ʩ����Q��(d��ng)ǰ���R�ĸ���}��

�P(gu��n)�����ʹ�߹�н��IJ����_(d��)�����ܝM��ߌӴ����ĸ����������ܱ��C�ɖ|���漰�������P(gu��n)����������҂����ṩ�����傀��������I(y��)������

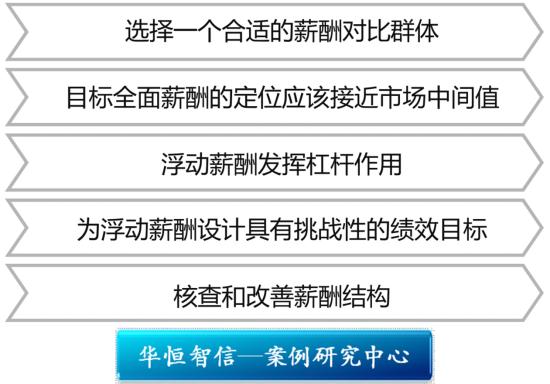

1���x��һ�����m��н�ꌦ��Ⱥ�w

�S����I(y��)�ڴ_��н��ˮƽ�r�����ИI(y��)��(n��i)��һ�M��˾���酢�գ�Ȼ�����M(j��n)���ⲿн�ꌦ������Ҫ��һ�c���Ǵ_���x����ǡ��(d��ng)?sh��)Č���Ⱥ�w��һ���_���@�c���@���������dz���Ч��

2��Ŀ��(bi��o)ȫ��н��Ķ�λ��(y��ng)ԓ�ӽ��Ј����gֵ

һ����f��������I(y��)�����������f�����֧�������Ј���н��ˮƽ�����˲ţ���t�߹��ˆT��н�궨λ���Ј���λֵˮƽ������ˡ�����߹��ˆTֻ���_(d��)�����A(y��)�ڿ�Чˮƽ����I(y��)���ýo�������Ј�ˮƽ��н�Y��

3������н��l(f��)�]�ܗU����

����н����������Ч����Ч��������˱�횴_�����и߹��ˆT��н�긡�Ӳ��֡��ڸ���н����O(sh��)Ӌ�б��ֶ��ڿ�Чָ��(bi��o)���L�ڿ�Чָ��(bi��o)��ƽ�⣬����н�꿃Ч�ɞ�ָ����Ч�����������ܗU��

4������н���O(sh��)Ӌ��������(zh��n)�ԵĿ�ЧĿ��(bi��o)

�߿�Ч��˾�����A�����ƶ�һ��Ұ�IJ�����Ŀ��(bi��o)������һ���@��Ŀ��(bi��o)�_(d��)�����͕����Ժ��S��Ī��Ȼ���ƶ���������(zh��n)�ԵĿ�ЧĿ��(bi��o)�r������Ҫ�����ƶ�Ŀ��(bi��o)��SMARTԭ�t��

5���˲����н��Y(ji��)��(g��u)

ͨ�^ʹ�ú��m�ĺ���ָ��(bi��o)����˾����ۙ�_(d��)��ƽ�⡢��Ч�ĸ߹�н���wϵ���M(j��n)չ��������Ҫ�r���M(j��n)�߹�н����ԡ���ˣ���(j��ng)���Č���˾��н��Y(ji��)��(g��u)��(g��u)���c�ⲿ�M(j��n)�Ќ��ȣ�����ʹ�߹�н���څ������Ҳ����I(y��)�@�ý�(j��ng)�I�ɹ�����Ҫ�ֶΡ�

�A������ԭ��(chu��ng)���gӭ����D(zhu��n)�d����Ոע���A������ԭ��(chu��ng)����Դ����tҕ���֙�(qu��n)���������gӭ���010-84641991�˽������(n��i)�ݣ�

��վ֩���ģ�壺

中文字幕乱码亚洲精品一区

|

国产精品美女久久久久aⅴ国产馆

|

91黄在线观看

|

精品久久久久久亚洲综合网

|

91丁香婷婷综合久久欧美

|

一区二区免费视频观看

|

国产小视频在线观看

|

51ⅴ精品国产91久久久久久

|

成人无遮挡毛片免费看

|

日本阿v视频高清在线中文

中文二区

|

多p视频|

欧美黄色一区

|

亚洲成人一区二区

|

久久久久久免费毛片精品

|

亚洲一区二区三区视频

|

日本精品一区二区在线观看

|

国产深夜视频在线观看

|

中文字幕亚洲一区二区三区

|

91激情在线

|

中文字幕视频免费观看

|

a毛片|

91电影院|

www麻豆

|

日本久久久久

|

伊人久操

|

在线免费看a

|

欧美永久精品

|

中文字幕一区在线观看视频

|

欧美a级成人淫片免费看

|

国产色视频在线观看免费

|

国产免费一级特黄录像

|

毛片一区二区

|

欧美日韩国产一区二区三区不卡

|

99精品久久精品一区二区爱城

|

日韩中文一区

|

久久夜色精品

|

国产精品美女一区二区三区四区

|

亚洲精品一区二区另类图片

|

午夜精品久久久久久久

|

亚洲电影一区二区

|

精品一区二区三区四区五区

|

国产精品免费视频一区

|

精品成人在线

|

北条麻妃一区二区三区中文字幕

|

91中文在线

|

日韩精品一区二区三区在线

|

久久久久久久久久影院

|

黄色国产精品

|

成人小视频在线观看

|

国产一区二区三区在线

|

在线免费视频一区二区

|

欧美一级片在线观看

|

caoporn国产精品免费公开

|

欧美亚洲国产一区

|

国产精品久久国产精品

|

欧美a级成人淫片免费看

|

国产日韩精品在线观看

|

av影音|

中文字幕日韩在线视频

|

亚洲欧洲日本国产

|

一区二区三区观看视频

|

日本精品在线

|

www.亚洲

|

国产一区成人

|

国产精品久久久久久久久免费桃花

|

精品久久网

|

欧美香蕉|

a黄视频

|

色女人av|

日韩中文一区二区

|

国产一区二精品区在线

|

不卡一区二区三区视频

|

久久亚洲天堂

|

亚洲欧美成人网

|

亚洲不卡

|

黄色国产|

91视频国产网站

|

久久全国免费视频

|

国产精品99久久

|

成人在线视频一区二区

|

精品影院

|

中文亚洲|

日本网站在线免费观看

|

国产精品日产欧美久久久久

|

日本免费久久

|

欧美一级片在线

|

欧美日韩国产综合视频

|

剑来高清在线观看

|

午夜理伦三级

|

狠狠综合

|

av在线一区二区

|

久久精品国产视频

|

亚洲在线观看免费视频

|

国产一区在线看

|

亚洲久久一区

|

777kkk999成人ww|

91精品久久久久久久

|

久久在线

|

国产精品一区人伦免视频播放

|

99小视频|

日韩成人精品视频

|

精品国产乱码久久久久久1区2区

|

高清av网站|

91九色视频国产

|

欧美一区二区三区爽大粗免费

|

91春色

|

欧美一区国产一区

|

99亚洲

|

日韩福利一区

|

天天亚洲|

国产美女视频网站

|

国产一区二区日韩

|

色综合久久88色综合天天

|

精品亚洲一区二区三区

|

91亚洲国产|

国产情侣小视频

|

国产精品久久久久久妇女6080

|

中文字幕亚洲一区二区三区

|

国产欧美日本

|

久久久久久久一区

|

特黄毛片|

亚洲生活片

|

日韩在线视频一区

|

成年人综合网

|

亚洲美女一区二区三区

|

有码在线

|

国产在线观看高清

|

天天干天天插天天

|

亚洲毛片在线观看

|

欧美日韩视频第一页

|

一级黄色影片在线观看

|

亚洲精品国产第一综合99久久

|

成人在线观看一区

|

欧美人成在线视频

|

米奇成人网

|

a在线免费观看

|

米奇狠狠操

|

在线看av网址

|

一区二区影视

|

久在线看

|

日韩久草|

亚洲欧洲日韩在线

|

国产视频第一页

|

黄在线免费观看

|

亚洲第一成人在线视频

|

国产大片aaa|

国产成人涩涩涩视频在线观看

|

www.99久|

国产精品18hdxxxⅹ在线

|

成人av网站在线

|

日本在线视频观看

|

91视频.www

|

精品久久一区二区

|

国产乱码精品一品二品

|

亚洲精品日韩综合观看成人91

|

99爱视频

|

亚洲精品一区久久久久久

|

久久婷婷色

|

91传媒在线播放

|

国产成人在线免费观看

|

欧美日韩一区二区电影

|

一区二区三区日韩

|

九色在线播放

|

中文字幕日韩在线视频

|

中文字幕欧美日韩一区

|

99久久婷婷国产精品综合

|

一区二区三区免费看

|

日韩免费在线观看视频

|

国产精品不卡一区

|

成人久久久久久久

|

涩涩视频在线看

|

中文av在线免费观看

|

国产在线网站

|

在线黄av

|

中文字幕一区二区三区四区

|

黄色毛片免费看

|

久热热

|

av免费在线播放

|

а天堂中文最新一区二区三区

|

91电影在线看|

久久丁香

|

欧美日韩久久

|

国产一区

|

国内久久精品

|

三级av在线

|

亚洲一区二区三

|

激情视频在线观看

|

国产一区二区精品

|

日韩av网页

|

欧美成人高清

|

亚洲国产精品成人久久久

|

久久久精品影院

|

日韩一区二区三区av

|

亚洲不卡视频

|

成年无码av片在线

|

电影91久久久

|

欧美成人精品一区二区男人看

|

午夜精品一区二区三区免费视频

|

精品久久一区二区

|

精品亚洲成a人片在线观看

国产高清在线

|

欧美成人高清视频

|

亚洲国产成人av

|

日韩在线欧美

|

久久精品成人

|

三级av在线

|

久草美女

|

97精品国产97久久久久久免费

|

北条麻妃一区二区三区中文字幕

|

亚洲成熟少妇视频在线观看

|

91精品久久久久久久久久入口

|

99在线精品视频

|

www.国产精品.com

|

中国大陆高清aⅴ毛片

|

日韩成人视屏

|

a视频在线观看

|

日韩三级在线

|

在线影院av

|

亚洲综合无码一区二区

|

日本在线观看一区二区

|

日韩中文一区二区三区

|

一区二区三区免费网站

|

免费一级片

|

国产精品久久久久久吹潮

|

久久99精品久久久久蜜臀

|

亚洲国产精品成人无久久精品

|

精品亚洲一区二区三区四区五区

|

欧美日韩一区在线

|

av成人在线观看

|

免费黄色在线

|

国内精品成人

|

精品久久久久久久

|

国产精品久久久久久久久久久久久久

|

亚洲综合一区二区

|

亚洲视频在线看

|

亚洲一级黄色

|

在线免费观看毛片

|

午夜寂寞影视在线观看

|

国产一区二区三区在线

|

国产美女在线播放

|

国产精品视频一二三

|

日韩免费在线视频

|

欧美激情精品久久久久久

|

一区二区三区精品

|

黄视频在线播放

|

久久中文字幕一区

|

一级片在线观看

|

国产剧情一区二区三区

|

亚洲一区久久

|

青草久操|

天天干干|

国产精品久久久久久久久久久久久

|

精品久久久久久久久久久久

|

成人欧美一区二区三区在线观看

|

亚洲精品乱码久久久久久蜜糖图片

|

麻豆沈芯语在线观看

|

亚洲精品国产一区

|

永久精品

|

日韩国产在线播放

|

欧美日韩在线免费观看

|

日本精品中文字幕

|

中文字幕av第一页

|

青青操天天干

|

91福利视频导航

|

91中文字幕在线

|

日韩欧美一区二区视频

|

蜜桃av在线播放

|

欧美第一色

|

成人av网页

|

日韩在线免费

|

欧美视频三区

|

狠狠操综合网

|

亚洲午夜视频在线观看

|

av网站免费在线

|

日韩精品免费在线观看

|

亚洲欧洲精品成人久久奇米网

|

国产精品一区二区免费

|

一级黄色毛片

|

久久中文在线观看

|

h片在线免费观看

|

精品久久久久久久久久久久

|

成人免费视屏

|

91在线免费看

|

在线亚洲人成电影网站色www

|

日韩中文一区二区三区

|

黄色成人在线

|

欧洲精品视频一区

|

国产一区二区视频在线观看

|

一区二区在线视频

|

大陆一级毛片免费视频观看

|

性视频黄色

|

日韩一区二区在线播放

|

国产人久久人人人人爽

|

婷色综合|

久久成人精品

|

亚洲日本欧美

|

久久不射电影网

|

国产日韩一区

|

色噜噜狠狠狠综合曰曰曰88av

|

私人毛片免费高清视频

|

国产一区二区三区在线免费观看

|

www.成人在线视频

|

亚洲精品在线播放

|

精品国产一区二区三区性色av

|

天堂精品|

欧美日韩在线免费

|

欧美成人性生活视频

|

欧美激情综合五月色丁香小说

|

久久日韩

|

亚洲国产精品成人久久久

|

九九热在线观看

|

国产99999

|

国产999精品久久久久

|

国产精品原创av片国产免费

|

视频一区二区三区中文字幕

|

久久久大

|

国产精品毛片久久久久久

|

精品久久国产

|

国产91综合一区在线观看

|

日韩久久午夜一级啪啪

|

免费在线成人

|

欧美精品久久久

|

精品国精品国产自在久不卡

|

禁果av一区二区三区

|

久久精品性

|

日本在线免费看

|

一级片在线免费观看视频

|

一级篇|

欧美日韩一区二区在线

|

国产性久久

|

国产精品久久久久久福利一牛影视

|

国产偷国产偷精品高清尤物

|

国产日产精品一区二区三区四区

|

久久精品这里热有精品

|

色www精品视频在线观看

|

99精品电影|

一区二区视频在线

|

精品国产一区二区在线

|

亚洲成人影院在线观看

|

亚洲综合视频

|

国产福利在线免费

|

午夜免费

|

精品国产一区二区三区久久久

|

www.欧美日韩|

中文视频在线

|

九九热精品视频

|

黑人av

|

国产亚洲精品精品国产亚洲综合

|

91精品国产综合久久久久久漫画

|

欧美日韩精品久久

|

国产日韩一区二区三区

|

精品国产一区二区三区久久久蜜臀

|

日本在线免费看

|

精品91久久久

|

在线观看三区

|

在线观看免费黄色小视频

|

久久精品免费视频观看

|

国产精品成人av

|

亚洲欧美在线免费

|

成人免费视频视频在线观看 免费

|

嫩呦国产一区二区三区av

|

欧美日韩在线免费观看

|

国产精品女教师av久久

|

亚洲h|

特级丰满少妇一级aaaa爱毛片

|

一级黄色大片免费观看

|

欧美日韩一区二区三区四区

|

99爱爱视频|

日韩久久在线

|

成人v片

|

久久不射电影网

|

成人av网站在线观看

|

亚洲精品在线视频

|

国产一区91

|

久久综合久久久

|

国产综合精品一区二区三区

|

日韩免费一区二区

|

亚州国产精品

|

国产精品99久久久久久久vr

|

亚洲一区二区免费在线观看

|

精品一二三四区

|

色精品|

久久成|

一区二区精品视频

|

一级免费视频

|

国产在视频一区二区三区吞精

|

国产日韩精品在线观看

|

久久不射电影网

|

精品久久久久久久久久久久久久

|

中文字幕 国产精品

|

亚洲 欧美 在线 一区

|

国产精品久久久久久亚洲影视

|

91精品国产91久久综合桃花

|

欧洲一级毛片

|

欧美日韩在线综合

|

国产精品1区2区3区

中文字幕一区二区三区四区

|

九九精品免费视频

|

中文字幕一区在线

|

日本中文字幕视频

|

国产成人精品免费

|

成人在线国产

|

国产一区二区三区四区三区

|

a级在线|

亚洲欧美国产精品久久

|

四虎免费在线播放

|

91免费看网站

|

91精品久久久久久久久久入口

|

九九r热

|

台湾av在线

|

日韩综合在线

|

日本一区二区三区免费观看

|

天天干天天摸

|

亚洲国产免费看

|

福利片在线

|

国产精品永久免费

|

av一区在线|

国产精品一区二区久久久

|

国产中文字幕在线观看

|

91中文字幕

|

精品一区二区三区在线视频

|

2018国产大陆天天弄

|

日韩性网站

|

中出片|

蜜桃色网|

97色综合|

日本黄色一级片视频

|

亚洲综合无码一区二区

|

一本一道久久a久久精品综合

|

国产亚洲网站

|

欧美一级淫片免费看

|

国产免费拔擦拔擦8x高清在线人

|

国产一区二区三区四区在线观看

|

国产一区在线看

|

午夜免费剧场

|

国产高清在线精品

|

精品一区二区三区在线观看视频

|

亚洲毛片在线观看

|

一区二区三区四区不卡视频

|

色综久久

|

欧美一区二区三区精品

|

欧美亚洲一区

|

www.麻豆视频

|

国产成人精品亚洲日本在线观看

|

色婷婷在线视频观看

|

成人h漫在线观看

|

日本一区二区在线视频

|

国产高清一级毛片在线不卡

|

麻豆av在线播放

|

www.国产欧美|

国内精品一区二区三区

|

亚洲精品乱码久久久久久蜜桃91

|

亚洲视频精品一区

|

久久九|

久久国产视频精品

|

一区二区三区四区在线

|

亚洲欧美在线免费

|

国产乱码精品一区二区三区忘忧草

|

九一精品|

免费看的毛片

|

久久亚|

日本中文字幕电影

|

中文字幕在线视频第一页

|

91免费在线看|

欧美精品成人一区二区三区四区

|

日本久久网|

欧美日本国产欧美日本韩国99

|

啊v视频

|

亚洲天堂成人在线

|

一级a毛片

|

久久久91精品国产一区二区三区

|

亚洲综合区

|

青青草久

|

久久精品国产99国产

|

国产伦精品一区二区

|

亚洲久草

|

欧美一区2区三区3区公司

|

青青久久av北条麻妃海外网

|

精品亚洲一区二区三区

|

亚洲丶国产丶欧美一区二区三区

|

国产精品观看

|

精品一区二区三区免费毛片爱

|

国产乱码精品一区二区三

|

伊人狠狠干|

婷婷桃色网|

欧美精品1区2区

|

日韩欧美一区二区三区久久婷婷

|

欧美视频精品在线观看

|

欧美另类一区二区

|

在线观看国精产品二区1819

|

日韩a在线

|

亚洲 国产 另类 精品 专区

|

亚洲精品久久久久久下一站

|

九一视频在线播放

|

国产毛片aaa

|

中国女人黄色大片

|

色一情|

亚洲a在线播放

|

亚洲一区二区三区在线免费观看

|

国产精品毛片久久久久久

|

亚洲精品日韩激情在线电影

|

91免费看片

|

亚洲欧美少妇

|

久久国产精品视频一区

|

免费黄色在线看

|

老熟女毛片

|

www,99热|

欧美综合视频在线观看

|

精品免费视频

|

色综合久

|

看亚洲a级一级毛片

|

日韩中文字幕在线看

|

国产精品亚洲成在人线

|

欧美黄色网络

|

精品国产青草久久久久福利

|

视频一区久久

|

欧美福利在线观看

|

婷婷色av

|

国产日韩在线播放

|

深夜福利亚洲

|

久久午夜电影

|

亚洲男人的天堂网站

|

欧美日韩国产精品一区

|

黄网在线观看

|

国产一区二区三区欧美

|

日韩欧美在线免费观看

|

国产一级一级毛片女人精品

|

亚洲精品视频在线

|

黄色片视频在线观看

|

www.xxxx在线观看|

欧美一级视频在线观看

|

99久久久无码国产精品

|

国产毛片一区二区

|

日本久久精品一区二区

|

欧美影|

久草视频在线播放

|

久久成人综合网

|

一色屋精品久久久久久久久久

|

亚洲一区二区三区爽爽爽爽爽

|

一区二区亚洲

|

久久久久久九九

|

爱草在线|

国产三级在线观看

|

91秦先生艺校小琴

|

亚洲少妇视频

|

亚洲成人一二区

|

亚洲精品电影在线观看

|

狠狠综合久久av一区二区老牛

|

久久国产综合

|

日韩一区在线观看视频

|

日韩av一区二区三区在线

|

国产精品成人一区二区三区夜夜夜

|

黄色影片网址

|

天天碰天天操

|

亚洲激情在线

|

国产一区二区三区在线免费观看

|

色999精品

|

最新亚洲黄色网址

|

视频一区在线播放

|

欧美高清国产

|

国产偷录视频叫床高潮对白

|

久草视

|

亚洲免费网

|

国产免费一区二区三区

|

亚洲国产精品一区二区www

|

日韩快播电影网

|

欧美日韩视频

|

www.久久.com|

久久精品久久久久电影

|

国产成人精品一区二区三区四区

|

久久精品欧美一区二区三区不卡

|

夜夜爽99久久国产综合精品女不卡

|

欧美日本一区二区三区

|

精品国产一区二区在线

|

另类久久

|

亚洲热妇

|

国产午夜手机精彩视频

|

亚洲视频自拍

|

欧美日韩视频在线

|

午夜精品久久久久久99热软件

|

欧美高清性xxxxhdvideosex

|

黄a在线观看

|

永久免费av

|

亚洲精品一区二区三区不

|

亚洲国产精品网站

|

日韩成人影视

|

久久99精品视频

|

午夜视频黄

|

天天看天天操

|

精品免费视频

|

午夜精品久久久久久久久久久久

|

日韩国产在线观看

|

欧美 日韩 亚洲 一区

|

久久手机视频

|

一本色道久久综合狠狠躁篇的优点

|

91丝袜|

人人艹人人爽

|

青青草综合在线

|

久久1区

|

中文字幕一区二区三区乱码图片

|

裸体的日本在线观看

|

中文字幕第一页在线

|

制服 丝袜 激情 欧洲 亚洲

|

国产精品一区在线观看你懂的

|

成人片在线播放

|

羞羞色影院

|

久久久国产精品入口麻豆

|

日韩av片在线免费观看

|

91麻豆产精品久久久久久

|

成人欧美

|

伊人狠狠干|

欧美性网|

精品自拍视频

|

成人一区二区三区四区

|

91高清在线

|

欧美在线小视频

|

99视频在线免费观看

|

��վ֩���ģ�壺

中文字幕乱码亚洲精品一区

|

国产精品美女久久久久aⅴ国产馆

|

91黄在线观看

|

精品久久久久久亚洲综合网

|

91丁香婷婷综合久久欧美

|

一区二区免费视频观看

|

国产小视频在线观看

|

51ⅴ精品国产91久久久久久

|

成人无遮挡毛片免费看

|

日本阿v视频高清在线中文

中文二区

|

多p视频|

欧美黄色一区

|

亚洲成人一区二区

|

久久久久久免费毛片精品

|

亚洲一区二区三区视频

|

日本精品一区二区在线观看

|

国产深夜视频在线观看

|

中文字幕亚洲一区二区三区

|

91激情在线

|

中文字幕视频免费观看

|

a毛片|

91电影院|

www麻豆

|

日本久久久久

|

伊人久操

|

在线免费看a

|

欧美永久精品

|

中文字幕一区在线观看视频

|

欧美a级成人淫片免费看

|

国产色视频在线观看免费

|

国产免费一级特黄录像

|

毛片一区二区

|

欧美日韩国产一区二区三区不卡

|

99精品久久精品一区二区爱城

|

日韩中文一区

|

久久夜色精品

|

国产精品美女一区二区三区四区

|

亚洲精品一区二区另类图片

|

午夜精品久久久久久久

|

亚洲电影一区二区

|

精品一区二区三区四区五区

|

国产精品免费视频一区

|

精品成人在线

|

北条麻妃一区二区三区中文字幕

|

91中文在线

|

日韩精品一区二区三区在线

|

久久久久久久久久影院

|

黄色国产精品

|

成人小视频在线观看

|

国产一区二区三区在线

|

在线免费视频一区二区

|

欧美一级片在线观看

|

caoporn国产精品免费公开

|

欧美亚洲国产一区

|

国产精品久久国产精品

|

欧美a级成人淫片免费看

|

国产日韩精品在线观看

|

av影音|

中文字幕日韩在线视频

|

亚洲欧洲日本国产

|

一区二区三区观看视频

|

日本精品在线

|

www.亚洲

|

国产一区成人

|

国产精品久久久久久久久免费桃花

|

精品久久网

|

欧美香蕉|

a黄视频

|

色女人av|

日韩中文一区二区

|

国产一区二精品区在线

|

不卡一区二区三区视频

|

久久亚洲天堂

|

亚洲欧美成人网

|

亚洲不卡

|

黄色国产|

91视频国产网站

|

久久全国免费视频

|

国产精品99久久

|

成人在线视频一区二区

|

精品影院

|

中文亚洲|

日本网站在线免费观看

|

国产精品日产欧美久久久久

|

日本免费久久

|

欧美一级片在线

|

欧美日韩国产综合视频

|

剑来高清在线观看

|

午夜理伦三级

|

狠狠综合

|

av在线一区二区

|

久久精品国产视频

|

亚洲在线观看免费视频

|

国产一区在线看

|

亚洲久久一区

|

777kkk999成人ww|

91精品久久久久久久

|

久久在线

|

国产精品一区人伦免视频播放

|

99小视频|

日韩成人精品视频

|

精品国产乱码久久久久久1区2区

|

高清av网站|

91九色视频国产

|

欧美一区二区三区爽大粗免费

|

91春色

|

欧美一区国产一区

|

99亚洲

|

日韩福利一区

|

天天亚洲|

国产美女视频网站

|

国产一区二区日韩

|

色综合久久88色综合天天

|

精品亚洲一区二区三区

|

91亚洲国产|

国产情侣小视频

|

国产精品久久久久久妇女6080

|

中文字幕亚洲一区二区三区

|

国产欧美日本

|

久久久久久久一区

|

特黄毛片|

亚洲生活片

|

日韩在线视频一区

|

成年人综合网

|

亚洲美女一区二区三区

|

有码在线

|

国产在线观看高清

|

天天干天天插天天

|

亚洲毛片在线观看

|

欧美日韩视频第一页

|

一级黄色影片在线观看

|

亚洲精品国产第一综合99久久

|

成人在线观看一区

|

欧美人成在线视频

|

米奇成人网

|

a在线免费观看

|

米奇狠狠操

|

在线看av网址

|

一区二区影视

|

久在线看

|

日韩久草|

亚洲欧洲日韩在线

|

国产视频第一页

|

黄在线免费观看

|

亚洲第一成人在线视频

|

国产大片aaa|

国产成人涩涩涩视频在线观看

|

www.99久|

国产精品18hdxxxⅹ在线

|

成人av网站在线

|

日本在线视频观看

|

91视频.www

|

精品久久一区二区

|

国产乱码精品一品二品

|

亚洲精品日韩综合观看成人91

|

99爱视频

|

亚洲精品一区久久久久久

|

久久婷婷色

|

91传媒在线播放

|

国产成人在线免费观看

|

欧美日韩一区二区电影

|

一区二区三区日韩

|

九色在线播放

|

中文字幕日韩在线视频

|

中文字幕欧美日韩一区

|

99久久婷婷国产精品综合

|

一区二区三区免费看

|

日韩免费在线观看视频

|

国产精品不卡一区

|

成人久久久久久久

|

涩涩视频在线看

|

中文av在线免费观看

|

国产在线网站

|

在线黄av

|

中文字幕一区二区三区四区

|

黄色毛片免费看

|

久热热

|

av免费在线播放

|

а天堂中文最新一区二区三区

|

91电影在线看|

久久丁香

|

欧美日韩久久

|

国产一区

|

国内久久精品

|

三级av在线

|

亚洲一区二区三

|

激情视频在线观看

|

国产一区二区精品

|

日韩av网页

|

欧美成人高清

|

亚洲国产精品成人久久久

|

久久久精品影院

|

日韩一区二区三区av

|

亚洲不卡视频

|

成年无码av片在线

|

电影91久久久

|

欧美成人精品一区二区男人看

|

午夜精品一区二区三区免费视频

|

精品久久一区二区

|

精品亚洲成a人片在线观看

国产高清在线

|

欧美成人高清视频

|

亚洲国产成人av

|

日韩在线欧美

|

久久精品成人

|

三级av在线

|

久草美女

|

97精品国产97久久久久久免费

|

北条麻妃一区二区三区中文字幕

|

亚洲成熟少妇视频在线观看

|

91精品久久久久久久久久入口

|

99在线精品视频

|

www.国产精品.com

|

中国大陆高清aⅴ毛片

|

日韩成人视屏

|

a视频在线观看

|

日韩三级在线

|

在线影院av

|

亚洲综合无码一区二区

|

日本在线观看一区二区

|

日韩中文一区二区三区

|

一区二区三区免费网站

|

免费一级片

|

国产精品久久久久久吹潮

|

久久99精品久久久久蜜臀

|

亚洲国产精品成人无久久精品

|

精品亚洲一区二区三区四区五区

|

欧美日韩一区在线

|

av成人在线观看

|

免费黄色在线

|

国内精品成人

|

精品久久久久久久

|

国产精品久久久久久久久久久久久久

|

亚洲综合一区二区

|

亚洲视频在线看

|

亚洲一级黄色

|

在线免费观看毛片

|

午夜寂寞影视在线观看

|

国产一区二区三区在线

|

国产美女在线播放

|

国产精品视频一二三

|

日韩免费在线视频

|

欧美激情精品久久久久久

|

一区二区三区精品

|

黄视频在线播放

|

久久中文字幕一区

|

一级片在线观看

|

国产剧情一区二区三区

|

亚洲一区久久

|

青草久操|

天天干干|

国产精品久久久久久久久久久久久

|

精品久久久久久久久久久久

|

成人欧美一区二区三区在线观看

|

亚洲精品乱码久久久久久蜜糖图片

|

麻豆沈芯语在线观看

|

亚洲精品国产一区

|

永久精品

|

日韩国产在线播放

|

欧美日韩在线免费观看

|

日本精品中文字幕

|

中文字幕av第一页

|

青青操天天干

|

91福利视频导航

|

91中文字幕在线

|

日韩欧美一区二区视频

|

蜜桃av在线播放

|

欧美第一色

|

成人av网页

|

日韩在线免费

|

欧美视频三区

|

狠狠操综合网

|

亚洲午夜视频在线观看

|

av网站免费在线

|

日韩精品免费在线观看

|

亚洲欧洲精品成人久久奇米网

|

国产精品一区二区免费

|

一级黄色毛片

|

久久中文在线观看

|

h片在线免费观看

|

精品久久久久久久久久久久

|

成人免费视屏

|

91在线免费看

|

在线亚洲人成电影网站色www

|

日韩中文一区二区三区

|

黄色成人在线

|

欧洲精品视频一区

|

国产一区二区视频在线观看

|

一区二区在线视频

|

大陆一级毛片免费视频观看

|

性视频黄色

|

日韩一区二区在线播放

|

国产人久久人人人人爽

|

婷色综合|

久久成人精品

|

亚洲日本欧美

|

久久不射电影网

|

国产日韩一区

|

色噜噜狠狠狠综合曰曰曰88av

|

私人毛片免费高清视频

|

国产一区二区三区在线免费观看

|

www.成人在线视频

|

亚洲精品在线播放

|

精品国产一区二区三区性色av

|

天堂精品|

欧美日韩在线免费

|

欧美成人性生活视频

|

欧美激情综合五月色丁香小说

|

久久日韩

|

亚洲国产精品成人久久久

|

九九热在线观看

|

国产99999

|

国产999精品久久久久

|

国产精品原创av片国产免费

|

视频一区二区三区中文字幕

|

久久久大

|

国产精品毛片久久久久久

|

精品久久国产

|

国产91综合一区在线观看

|

日韩久久午夜一级啪啪

|

免费在线成人

|

欧美精品久久久

|

精品国精品国产自在久不卡

|

禁果av一区二区三区

|

久久精品性

|

日本在线免费看

|

一级片在线免费观看视频

|

一级篇|

欧美日韩一区二区在线

|

国产性久久

|

国产精品久久久久久福利一牛影视

|

国产偷国产偷精品高清尤物

|

国产日产精品一区二区三区四区

|

久久精品这里热有精品

|

色www精品视频在线观看

|

99精品电影|

一区二区视频在线

|

精品国产一区二区在线

|

亚洲成人影院在线观看

|

亚洲综合视频

|

国产福利在线免费

|

午夜免费

|

精品国产一区二区三区久久久

|

www.欧美日韩|

中文视频在线

|

九九热精品视频

|

黑人av

|

国产亚洲精品精品国产亚洲综合

|

91精品国产综合久久久久久漫画

|

欧美日韩精品久久

|

国产日韩一区二区三区

|

精品国产一区二区三区久久久蜜臀

|

日本在线免费看

|

精品91久久久

|

在线观看三区

|

在线观看免费黄色小视频

|

久久精品免费视频观看

|

国产精品成人av

|

亚洲欧美在线免费

|

成人免费视频视频在线观看 免费

|

嫩呦国产一区二区三区av

|

欧美日韩在线免费观看

|

国产精品女教师av久久

|

亚洲h|

特级丰满少妇一级aaaa爱毛片

|

一级黄色大片免费观看

|

欧美日韩一区二区三区四区

|

99爱爱视频|

日韩久久在线

|

成人v片

|

久久不射电影网

|

成人av网站在线观看

|

亚洲精品在线视频

|

国产一区91

|

久久综合久久久

|

国产综合精品一区二区三区

|

日韩免费一区二区

|

亚州国产精品

|

国产精品99久久久久久久vr

|

亚洲一区二区免费在线观看

|

精品一二三四区

|

色精品|

久久成|

一区二区精品视频

|

一级免费视频

|

国产在视频一区二区三区吞精

|

国产日韩精品在线观看

|

久久不射电影网

|

精品久久久久久久久久久久久久

|

中文字幕 国产精品

|

亚洲 欧美 在线 一区

|

国产精品久久久久久亚洲影视

|

91精品国产91久久综合桃花

|

欧洲一级毛片

|

欧美日韩在线综合

|

国产精品1区2区3区

中文字幕一区二区三区四区

|

九九精品免费视频

|

中文字幕一区在线

|

日本中文字幕视频

|

国产成人精品免费

|

成人在线国产

|

国产一区二区三区四区三区

|

a级在线|

亚洲欧美国产精品久久

|

四虎免费在线播放

|

91免费看网站

|

91精品久久久久久久久久入口

|

九九r热

|

台湾av在线

|

日韩综合在线

|

日本一区二区三区免费观看

|

天天干天天摸

|

亚洲国产免费看

|

福利片在线

|

国产精品永久免费

|

av一区在线|

国产精品一区二区久久久

|

国产中文字幕在线观看

|

91中文字幕

|

精品一区二区三区在线视频

|

2018国产大陆天天弄

|

日韩性网站

|

中出片|

蜜桃色网|

97色综合|

日本黄色一级片视频

|

亚洲综合无码一区二区

|

一本一道久久a久久精品综合

|

国产亚洲网站

|

欧美一级淫片免费看

|

国产免费拔擦拔擦8x高清在线人

|

国产一区二区三区四区在线观看

|

国产一区在线看

|

午夜免费剧场

|

国产高清在线精品

|

精品一区二区三区在线观看视频

|

亚洲毛片在线观看

|

一区二区三区四区不卡视频

|

色综久久

|

欧美一区二区三区精品

|

欧美亚洲一区

|

www.麻豆视频

|

国产成人精品亚洲日本在线观看

|

色婷婷在线视频观看

|

成人h漫在线观看

|

日本一区二区在线视频

|

国产高清一级毛片在线不卡

|

麻豆av在线播放

|

www.国产欧美|

国内精品一区二区三区

|

亚洲精品乱码久久久久久蜜桃91

|

亚洲视频精品一区

|

久久九|

久久国产视频精品

|

一区二区三区四区在线

|

亚洲欧美在线免费

|

国产乱码精品一区二区三区忘忧草

|

九一精品|

免费看的毛片

|

久久亚|

日本中文字幕电影

|

中文字幕在线视频第一页

|

91免费在线看|

欧美精品成人一区二区三区四区

|

日本久久网|

欧美日本国产欧美日本韩国99

|

啊v视频

|

亚洲天堂成人在线

|

一级a毛片

|

久久久91精品国产一区二区三区

|

亚洲综合区

|

青青草久

|

久久精品国产99国产

|

国产伦精品一区二区

|

亚洲久草

|

欧美一区2区三区3区公司

|

青青久久av北条麻妃海外网

|

精品亚洲一区二区三区

|

亚洲丶国产丶欧美一区二区三区

|

国产精品观看

|

精品一区二区三区免费毛片爱

|

国产乱码精品一区二区三

|

伊人狠狠干|

婷婷桃色网|

欧美精品1区2区

|

日韩欧美一区二区三区久久婷婷

|

欧美视频精品在线观看

|

欧美另类一区二区

|

在线观看国精产品二区1819

|

日韩a在线

|

亚洲 国产 另类 精品 专区

|

亚洲精品久久久久久下一站

|

九一视频在线播放

|

国产毛片aaa

|

中国女人黄色大片

|

色一情|

亚洲a在线播放

|

亚洲一区二区三区在线免费观看

|

国产精品毛片久久久久久

|

亚洲精品日韩激情在线电影

|

91免费看片

|

亚洲欧美少妇

|

久久国产精品视频一区

|

免费黄色在线看

|

老熟女毛片

|

www,99热|

欧美综合视频在线观看

|

精品免费视频

|

色综合久

|

看亚洲a级一级毛片

|

日韩中文字幕在线看

|

国产精品亚洲成在人线

|

欧美黄色网络

|

精品国产青草久久久久福利

|

视频一区久久

|

欧美福利在线观看

|

婷婷色av

|

国产日韩在线播放

|

深夜福利亚洲

|

久久午夜电影

|

亚洲男人的天堂网站

|

欧美日韩国产精品一区

|

黄网在线观看

|

国产一区二区三区欧美

|

日韩欧美在线免费观看

|

国产一级一级毛片女人精品

|

亚洲精品视频在线

|

黄色片视频在线观看

|

www.xxxx在线观看|

欧美一级视频在线观看

|

99久久久无码国产精品

|

国产毛片一区二区

|

日本久久精品一区二区

|

欧美影|

久草视频在线播放

|

久久成人综合网

|

一色屋精品久久久久久久久久

|

亚洲一区二区三区爽爽爽爽爽

|

一区二区亚洲

|

久久久久久九九

|

爱草在线|

国产三级在线观看

|

91秦先生艺校小琴

|

亚洲少妇视频

|

亚洲成人一二区

|

亚洲精品电影在线观看

|

狠狠综合久久av一区二区老牛

|

久久国产综合

|

日韩一区在线观看视频

|

日韩av一区二区三区在线

|

国产精品成人一区二区三区夜夜夜

|

黄色影片网址

|

天天碰天天操

|

亚洲激情在线

|

国产一区二区三区在线免费观看

|

色999精品

|

最新亚洲黄色网址

|

视频一区在线播放

|

欧美高清国产

|

国产偷录视频叫床高潮对白

|

久草视

|

亚洲免费网

|

国产免费一区二区三区

|

亚洲国产精品一区二区www

|

日韩快播电影网

|

欧美日韩视频

|

www.久久.com|

久久精品久久久久电影

|

国产成人精品一区二区三区四区

|

久久精品欧美一区二区三区不卡

|

夜夜爽99久久国产综合精品女不卡

|

欧美日本一区二区三区

|

精品国产一区二区在线

|

另类久久

|

亚洲热妇

|

国产午夜手机精彩视频

|

亚洲视频自拍

|

欧美日韩视频在线

|

午夜精品久久久久久99热软件

|

欧美高清性xxxxhdvideosex

|

黄a在线观看

|

永久免费av

|

亚洲精品一区二区三区不

|

亚洲国产精品网站

|

日韩成人影视

|

久久99精品视频

|

午夜视频黄

|

天天看天天操

|

精品免费视频

|

午夜精品久久久久久久久久久久

|

日韩国产在线观看

|

欧美 日韩 亚洲 一区

|

久久手机视频

|

一本色道久久综合狠狠躁篇的优点

|

91丝袜|

人人艹人人爽

|

青青草综合在线

|

久久1区

|

中文字幕一区二区三区乱码图片

|

裸体的日本在线观看

|

中文字幕第一页在线

|

制服 丝袜 激情 欧洲 亚洲

|

国产精品一区在线观看你懂的

|

成人片在线播放

|

羞羞色影院

|

久久久国产精品入口麻豆

|

日韩av片在线免费观看

|

91麻豆产精品久久久久久

|

成人欧美

|

伊人狠狠干|

欧美性网|

精品自拍视频

|

成人一区二区三区四区

|

91高清在线

|

欧美在线小视频

|

99视频在线免费观看

|