������朡� ԭ����Ʒ

���ߣ����

CRO�ИI���m��ᣬ�ɞ��Y���Ј�����K��������ӭ��һ���µ����й�˾�����Z��������

9��5�գ����۽�����¶��CRO��˾�Z�������Ƽ��ع�����˾�����º��Q���Z������������ǰ��ͨ�^�۽���������Ӎ����ʢ�c���y����ϯ���]�ˣ��AӋļ���s15�|��Ԫ��

�tˎ���ɳ��B���lչ����ˎ�аl��ˎ��������ݣ���CRO�����tˎ�ИI�ġ����x֮�ӡ����Z������Ҳ�ܵ������Y���C��������������عɹɖ|TPG�⣬�tɼ�Y����GIC���P�������**��֪��Ͷ�к͙C��Ҳ��λ�й�˾�ɖ|��

�йɕ��@ʾ���Z���������������ȵĠI�I�����m�������L��ͬ��̝�pҲ���Ք���2020�ꌍ�FŤ̝�����������H��669.6�f��Ԫ�����⣬���l����Pע����һ�������ǽ���2021��3�µף��Z�����������и��_4.075�|��Ԫ��δ����ӆ�Ρ�

��CRO�ИI֮�L�ڣ��Z�������ƺ�������ֻҪ�w��ġ��i�����������Z��������������С��ˎ��Iռ����90%�ĠI��ʹ��ؿ����R�������ИI�����ڼ���̩���tˎ��SZ.300347����CRO�^����I���ٲ��֣��������R���Ӽ��ҵĸ������Z��������̎���h�]�п�������ô�p�ɡ�

Ҽ���Y���ӳֵ�CRO�����ߡ���

��̎CROǧ�|�{��ِ�����Z���������^���Y���ӳ֣��������¡�

�����Z�������йɕ�������˽ļ����TPG�Y����Texas Pacific Group�����¼�������Ͷ�Y��˾��GIC��ؓ؟������Gamnat Pte. Ltd���tɼ�Y����SCC Growth VI Holdco�����Լ������ǠI���Խ���Ӌ�������̄P������Ӌ���t�����F��Kaiser Permanente�������Z�������Ĺɖ|������������ǰ�Ĺɷ�ռ�ȷքe��74.6%��7.76%��3.11%�Լ�2.59%��

�Y�ρ�Դ���Z�������йɕ�

�Y���ӳ�֮�£��Z������Ҳ�ǡ���ؓ�������Ķ˳�Ư���ĘI�Ք�����

�����Z�������йɕ�����˾���мs900���R��ԇ�վ�c�ľW�j���e��3700�����R���ϼs�о��M���Ŀ���������ڵ������R��ԇ�����Ч���о�������2021��12��31�գ���̫�^����ǰ20λ���R��ԇ�վ�c�����ИI���q���R��ԇӋ�㣩��95%��վ�c���c��˾�����������ژI��ӛ��ڣ�����2021��3��31�գ��҂���s870�ҿ͑��ṩ���ա���

�ڽ��O�V��R��ԇ�վ�c�W�j���@�ô����͑�֧�ֵı����ǠI�յ����L�������D����2018�ꡢ2019�ꡢ2020�꼰2021���һ���ȣ��Z������������քe��0.95�|��Ԫ��1.23�|��Ԫ��1.66�|��Ԫ��0.52�|��Ԫ��2018�ꡢ2019��̝�p�քe��1315.8�f��Ԫ��410.6�f��Ԫ��2020��t���F����669.6�f��Ԫ��

����Ť̝��ӯ���Z�������������Pע�Ąt�Ǹ��_4.075�|��Ԫ��δ����ӆ�Σ��@���֧���Z���������ս�5��I�ձ���30%�����١���Ȼ���@���YՓ��ǰ�����䲻�G�����е�ӆ�Ρ�

�����Z��������Ҫ�遆̫�^�͑��ṩ��I����IV��ԇ���R��ԇ���գ��йɕ��ЃH�Ϊ���ʾ�Z�������ځ�̫�R���ϼs�о��M���Ј����Ј����~��Ҋ�D��������˹��ɳ���Ĕ����@ʾ���Ј����~��2.3%��

�Y�ρ�Դ���Z�������йɕ�

�����йɕ��У��o�S�������Z�������Ľ��x�����ψD���Ё�̫�^ǰʮ���R���ϼs�о��M���şo�����\�g��˾����С����ˎ��˾�a��80%�������룬��˱˵Ȳ���ҕ�錣ע���\�g�ĺϼs�о��M������

��2020�꣬������Ӌ���Z�����������\�g��˾����С����ˎ��˾�ځ�̫�R���ϼs�о��M���Ј�ռ4.1%�Ј����~�����������϶��x���Z�������t�ǁ�̫�^���Č�ע�����\�g�� CRO��˾��

������Փ�H�С��Ҳ�Ҫ���Ԟ飬��Ҫ���Ԟ顱�İԿ����L�����˳ɞ���������ǰ��Ӷ��Z�������Ј����棬���_�A��ؔ�Ք������£��Z�������I����r������ɫ�Σ�

�E���͑��Y���ă����L�U

�����f���L�^���ŵ�CRO�������tˎ�аl�I���u�P�ӡ��Ĺ�˾��

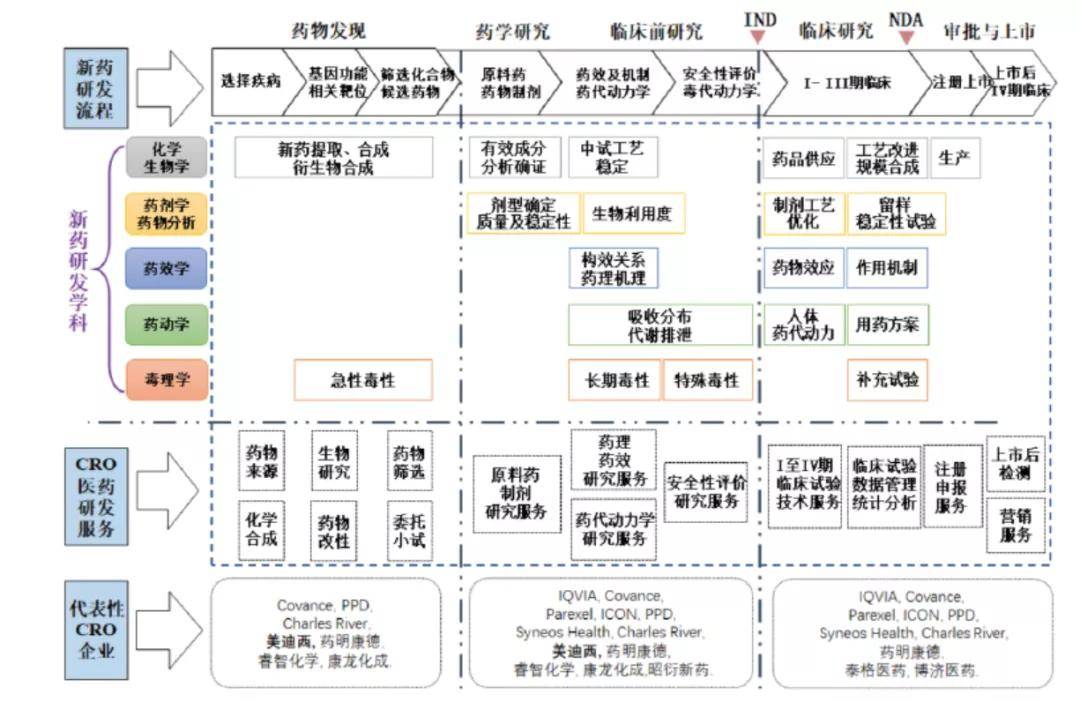

CRO��contractresearch organization��������о��M������ͨ�^��ͬ��ʽ����ˎ��I���t���C������С�tˎ�t����е�аl��I���������N��������șC���ڻ��A�t�W���R���t�W�аl�^�����ṩ���I�����յ�һ�N�W�g�Ի��̘I�ԵĿƌW�C����

ˎ���аl��һ헸��g�����L�U����Ͷ����L���ڵď��sϵ�y���̡�һ���ˎ���аl������Ҫʮ����ĕr�g���Ի��Wˎ�������аl���̰���ˎ��l�F��ˎ�W�о����R��ǰ�о����R��ԇ���Ո���R���о���ˎƷ������Ո�Լ����к���m�о���

��ˎ�аl�ڵIJ������L��Ͷ�Y�؈��ʳ��m�ߵʹ�����CRO�ИI��CRO��I�{��Ҏģ���͌��I���ă��ݣ������tˎ��I�s���аl�r�g�������аl�ɱ��������аl�L�U��

�S���Ј������׃������ˎ��I��CRO����هԽ��Խ����CRO�ѽ��B����ˎ�аl�ĸ����A�Σ�؞��ˎ��l�F��ˎ�W�о����R��ǰ�о����R���о�����ˎע�����

�ИI�����η�����f��CRO��I���Ό����R��ԇ�C����ˎ���u�r����ҵ����Ч�ʣ����΄tֱ�ӷ���ˎ��

�Y�ρ�Դ�������Cȯ�о�����

�Z��������CRO�I����Ҫ��ᘌ��R���A�Σ��@Ҳ��ռCRO�ИI�w������һ���A�Ρ�����Frost&Sullivan �Ĕ�����ȫ���R��CRO ���Ј�Ҏģռ�Ј���Ҏģ��65%���ҡ�

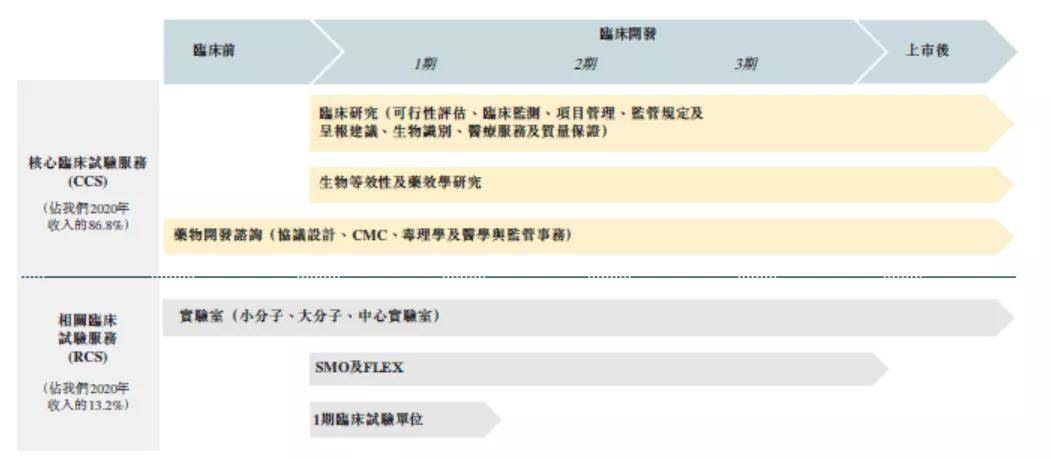

�Z�������ṩ�ķ��հ�������1�������R��ԇ���գ�CCS���������R��ԇ�����Ч�Լ�ˎЧ�W�о��Լ�ˎ���_�l��ԃ���գ���2�����P�R��ԇ���գ�RCS������������ҡ�SMO��FLEW��I���R��ԇ��λ��

�Y�ρ�Դ���Z�������йɕ�

�͑����ɷ��棬�Z���������յĿ͑��У��s��730�Ҟ����\�g��С����ˎ��˾��ռ�����͑�����88%����С��ˎ��I�a��������ռ���I�յ�90%��

ͬ����W���ٖ|��**���M��������ʾ������ȫ��֮�ȣ��tˎ�аl��Ȼ�ɹ��ʺܵͣ���I�ڵ�II�ڴ�s�ɹ��ʲ���10%��III���R��ԇ�ɹ�����80%���ҡ����Ј��J�飬ͬ�����R��ʧ���ʣ���С��ˎ��I�����L�U�������ͣ���С��ˎ��Iؕ�I90%�I�յ��Z������Ҳ���R���͑��o��������L�U��

�����йɕ����Z������2018�ꡢ2019�ꡢ2020�꼰2021���һ���ȣ������~��քe��3173.2�f��Ԫ��4288.8�f��Ԫ��7193.2�f��Ԫ��7722.6�f��Ԫ�������~��ij��m�߸ߣ�һ������ζ���Z�������I�������L����ͬ�rҲ���R�����ߵĿ͑��o��������L�U��

���˽�Q�F�����D�Ć��}���Z�����������������L�������йɕ���2018�ꡢ2019�ꡢ2020�꼰2021���һ���ȣ��Z������δ��߀����0��190.2�f��Ԫ��275.7�f��Ԫ��274.7�f��Ԫ���F�����D�ǔ[���Z��������ǰ�ĵ�һ������

�����ڹ�˾�I�ՃȺ��ϵ����ᣬ�Z���������ИI������ǰҲ���@���Ρ�

�������u�P�ˡ��Č���̎��

�����������N��������ˎ�ИI��CRO��ǰ����ӹ���ɣ������Z�����������L�ڵ���ֻ�i�

��ȫ���ȣ����tˎ�aƷ���������\�g����ˎ�ИI��Ͷ�Y���m��������������˹��ɳ���ĵĔ����Y�ϣ�2020��ȫ��������ˎ�аl֧�����~��2048�|��Ԫ�����AӋ��2025������2954�|��Ԫ���ͺ������L�ʞ�7.6%����ȫ��ϼs�о��M���Ј��ĝB����2020���30.5%���AӋ��2025������33.7%��

�ą^��lչ��������̫�^�����\�g����ˎ�аl֧����ȫ�������L��죬��2016��ļs336�|��Ԫ���L��2020���489�|��Ԫ���AӋ��2025�ꌢ�Mһ������775�|��Ԫ��2020����2025��ďͺ������L�ʞ�9.7%��

�挦��u����ĵ��⣬�Ј�����߲����ٔ���Ŀǰ����CRO�Ј���̎���^��ɢ�ĸ�����֡�

����CRO ��I���|�DŽڄ��ܼ��͵ķ�����I���͑��YԴ����һ��CRO���^��I�ıډ����Ј�����Ҫ�����T����͑����\�ȡ����˸��õķ��տ͑����Z��������11���^�������k��̎���T�����wȫ��38�����ң�����Խ��Խ��Ĺ�˾Ҏģ�����~�Ĝ�ͨ�ɱ��ͳ�����Ҫ�挦��һ�����}��

���ڴˣ��Z����������Ҫ�ɱ�헞������_֧��2018�ꡢ2019�ꡢ2020�꼰2021���һ���ȷքe��3929.8�f��Ԫ��4206.4�f��Ԫ��4792.6�f��Ԫ��2872.7�f��Ԫ������2021��3��31�գ������_֧ռ�������55%��

�mȻ�Z�������������_50%��ë���ʣ��߰��������_֧�����Z�������B��̝�p����ʹ��ӯ����2020�꣬�������Ҳ��ʣ�o�ס��@Ҳ���Z�����������M���Y���Ј��aѪ��ԭ��

����f�挦��С��I�͑������X�����Z���������@���������挦�ИI�и����ĸ������֕r���Z����������̎���ӄݵ�λ��

һ�������Y������������H����CRO�İlչ�vʷ������ز�ُ�����ǿ��ىѴ����팍���ıؽ�֮·��̩���tˎ��SZ.300347������ȫ����60����ӹ�˾���Y���YԴ���YԴ���������Z���������Y�������@Ȼ߀�����cһ��CRO��I������

��һ�����ǘI����ȡ��Z��������Ŀ���Ј����R��ˎ���аl�A�Σ���̩��ȴ������U��I����ȣ���Ŀ���Ј��i�����tˎ�аl�������A�Σ������tˎ�аl�����������ھ߂��B�m�ԣ����Ճ��ݸ��V������I�����@�ÿ͑����ӏ��͑����\�ȡ�

�Y�ρ�Դ���Z�������йɕ�

���@����u���l���ИI�У��Z�������o����̎���L�ڵģ����oՓ�Ǽ��g����I��߀�Ƿ�������I��Ψ�В��_�A���İ��b�����Ќ���Ӳ�ˌ������ܫ@���Y���Ј����J�ɡ�

��վ֩���ģ�壺

中文字幕第二页

|

玖玖精品

|

91亚洲精品乱码久久久久久蜜桃

|

欧美成人h版在线观看

|

成人欧美一区二区三区在线播放

|

嫩草影院懂你的

|

在线欧美日韩

|

日韩免费一区

|

国产精品美女www爽爽爽动态图

|

91偷拍精品一区二区三区

|

亚洲午夜精品片久久www慈禧

|

久久99国产精品久久99大师

|

欧美日韩精品在线

|

白浆视频在线观看

|

国产精品久久久久久久久久久久

|

精品久久国产老人久久综合

|

中文字幕成人在线

|

互换娇妻呻吟hd中文字幕

|

国产91亚洲精品

|

中文成人在线

|

欧美国产一区二区

|

国产1区2区3区

|

久久久国产精品

|

在线观看一区

|

欧美成人精品

|

特一级毛片

|

日韩福利视频

|

欧美在线视频三区

|

国产精品久久精品

|

中文字幕日韩在线

|

国产精品久久久久久久久免费桃花

|

国产精品1区2区

|

成人免费视频网站在线看

|

久久久久久久久久久亚洲

|

国产高清一区二区

|

国产91 在线播放

|

黄色国产一级视频

|

av电影一区二区

|

太平公主一级艳史播放高清

|

操人网

|

一本大道综合伊人精品热热

|

在线观看国产一级片

|

国产www在线

|

99爱视频

|

欧美精品一区三区

|

国产精品久久久久国产a级

91福利网站在线观看

|

成人亚洲

|

亚洲免费在线视频

|

国产日韩欧美在线

|

免费亚洲精品

|

国产黄视频在线

|

伊人网在线免费观看

|

夜夜草视频

|

97精品国产97久久久久久粉红

|

av毛片免费

|

国产精品久久久久久久久久久新郎

|

日韩一区二区三区在线

|

91麻豆精品一二三区在线

|

超碰av在线

|

一区二区在线看

|

99综合

|

欧美黄色一区

|

91久久国产综合久久蜜月精品

|

在线精品亚洲欧美日韩国产

|

日韩精品av一区二区三区

|

综合久久综合久久

|

国产传媒自拍

|

欧美成年黄网站色视频

|

国产成人精品亚洲777人妖

|

国产成人午夜精品影院游乐网

|

国产免费一区二区三区

|

国产欧美久久久久久

|

国产精品视频一区二区三区不卡

|

精品国产一区三区

|

日韩av在线一区二区三区

|

五月天婷婷在线视频

|

国产亚洲成av人片在线观看桃

|

特级a做爰全过程片

|

蜜桃中文字幕

|

亚洲欧美一区二区三区在线

|

欧美一区二区三区免费观看视频

|

久久在线

|

男女视频在线观看

|

在线观看成人

|

成人福利视频

|

一区日韩

|

国产精品久久久久久久久久免费

|

91精品久久久久久久

|

在线观看国产www

|

偷拍自拍网站

|

国产高清精品一区二区三区

|

日韩精品1区2区3区

成人黄页在线观看

|

免费在线a

|

91麻豆精品国产91久久久久久久久

|

国产成人久久精品一区二区三区

|

亚洲精品国偷拍自产在线观看

|

亚洲精品成人av

|

久久久久久免费免费

|

精品日韩一区二区

|

97久久超碰

|

久久99精品视频

|

欧美视频在线免费

|

亚洲综合区

|

91精品国产综合久久精品

|

国产精品二区三区

|

91精品久久久久久久久中文字幕

|

视频1区2区|

91啦|

欧美日韩国产一区二区三区不卡

|

欧美日韩福利

|

一区二区三区在线免费播放

|

亚洲午夜精品

|

免费观看黄a一级视频

|

亚洲精品国产区

|

国产精品日韩欧美一区二区三区

|

亚洲www啪成人一区二区

|

日韩av在线免费电影

|

97精品一区|

久久一区二区三区四区五区

|

国产真实乱全部视频

|

久久99国产精品久久99果冻传媒

|

欧美日韩中文字幕

|

天天插天天干

|

国产精品一区二区av

|

国产乱码精品一区二区三区忘忧草

|

91综合视频在线观看

|

欧美一区二区激情三区

|

成人羞羞网站

|

国产成人免费视频网站高清观看视频

|

最新中文字幕

|

日韩三区

|

欧美国产日本一区

|

一区二区国产精品

|

成人激情视频

|

91久久久久久久久

|

免费观看特级毛片

|

不卡成人

|

中文字幕色

|

欧美激情在线播放

|

欧美精品久久久

|

日韩城人免费

|

国产精品久久久久久久久久东京

|

成人一级片在线观看

|

午夜精品网站

|

神马久久久久久久久

|

欧美性网

|

午夜影晥

|

日韩精品一区二区在线观看

|

国产一区二区三区四区

|

gogo熟少妇大胆尺寸

|

日韩欧美国产精品综合嫩v

亚洲欧美日韩在线

|

国产视频福利一区

|

午夜欧美

|

国产一区二区在线视频

|

日本人做爰大片免费观看一老师

|

精品视频网

|

亚洲高清视频一区二区三区

|

操久久

|

97精品国产97久久久久久免费

|

久久亚洲91|

久久国产精品久久久久久

|

国产精品久久免费看

|

久久久美女|

99re99|

国产精品1区2区3区

中文字幕一区二区三区四区

|

91av在

|

91社区在线观看高清

|

精品久久久久久久久久久久久久久

|

成人性生交大片免费看中文带字幕

|

日本福利视频

|

精品久久久久久

|

亚洲日韩中文字幕

|

亚洲综合色视频在线观看

|

美国一级毛片a

|

亚洲婷婷一区

|

男女羞羞羞视频午夜视频

|

国产目拍亚洲精品99久久精品

|

av中文字幕第一页

|

a级在线观看

|

亚洲二区在线视频

|

视频在线一区

|

日韩一区二区福利

|

亚洲精品一区二区另类图片

|

91精品久久久久

|

h视频免费

|

h视频免费

|

欧美成人免费网站

|

国产午夜久久

|

亚洲精品久久久久久久久久久

|

精品96久久久久久中文字幕无

|

婷婷综合五月天

|

国产一级二级毛片

|

欧美高清一区

|

久久精品国产91精品亚洲高清

|

综合导航|

亚洲国产精品成人久久久

|

国产欧美一区二区三区国产幕精品

|

激情综合色综合久久综合

|

蜜桃精品久久久久久久免费影院

|

操一草|

日韩有码电影

|

久久视频国产

|

日韩三及片

|

欧美成人区

|

丝袜+亚洲+另类+欧美+变态

|

日韩中文字幕在线视频

|

99精品免费观看

|

综合精品|

久久精品免费

|

国产亚洲欧美一区二区三区

|

日韩午夜场|

农村少妇kkkk7777

|

一级黄色片在线

|

伊人影视|

人人干操

|

俺要去97中文字幕

|

国产精品1区2区3区

午夜视频网站

|

天天曰天天曰

|

欧美日韩第一

|

亚洲永久免费观看

|

亚洲精品91

|

冷水浴在线观看

|

欧美一a一片一级一片

|

aaaa大片|

日韩高清在线一区

|

污视频在线免费观看

|

中文字幕_第2页_高清免费在线

|

午夜免费福利电影

|

日韩高清在线一区

|

精品国产一区二区在线

|

亚洲精品乱码久久久久久蜜桃图片

|

日韩视频中文字幕

|

欧美成人激情

|

国产成人在线免费观看视频

|

午夜久久久久

|

精品一区视频

|

91久久久久久久

|

成人片免费看

|

日韩精品一二三区

|

亚洲欧美精品

|

成人自拍视频

|

久久免费视频网

|

欧美一级黄带

|

亚洲综合在线一区二区

|

久久人人网

|

91亚洲国产成人久久精品网站

|

国产成人在线一区

|

美日韩一区二区

|

欧美不卡一区二区三区

|

久草免费在线视频

|

97av视频在线观看

|

欧美久久免费观看

|

久久久久国产

|

久久久久久久一区二区三区

|

久久亚洲国产精品

|

青青草网站

|

国产精品二区三区

|

中文字幕在线网址

|

av一区二区三区在线观看

|

中文日韩av

|

国产51人人成人人人人爽色哟哟

|

久久久亚洲成人

|

这里只有精品视频

|

成人黄色av|

亚洲国产激情

|

色视频网站在线观看

|

天堂av2020|

欧美在线xxx|

久草视频在线播放

|

国产综合亚洲精品一区二

|

综合久久综合久久

|

天堂网中文在线

|

www日批|

伊人国产在线

|

一区二区视频在线观看

|

黄色av网站在线观看

|

91在线视频福利

|

中文字幕一二三区

|

99亚洲精品

|

免费一区在线

|

99久久99久久精品

|

亚洲免费国产视频

|

久久久久久久久国产成人免费

|

毛片国产

|

欧美久久a

|

av三级|

日韩av在线电影

|

日韩区

|

色婷婷综合久久久中文字幕

|

欧美日韩综合精品

|

亚洲三级在线看

|

国产久

|

日韩欧美国产成人一区二区

|

日韩av免费在线观看

|

成人h在线

|

亚洲视频777

|

日韩超级大片免费看国产国产播放器

|

精品 99

|

精品视频一区二区

|

中文字幕日韩在线视频

|

国产精品高潮呻吟av久久4虎

|

人一级毛片

|

国产区91|

天堂一区二区三区在线

|

一区二区毛片

|

欧美精品一区二区三区在线

|

久久久久久久久久久久国产精品

|

日韩在线高清视频

|

免费av一区二区三区

|

精品免费国产

|

懂色av色香蕉一区二区蜜桃

|

国产黄色一级片

|

久久综合久久综合久久

|

亚洲精品乱码久久久久久久

|

日韩中文字幕在线看

|

日韩精品一区二区三区在线

|

亚洲av毛片一级二级在线

|

日本五月婷婷

|

日韩福利视频导航

|

国产精品一二三区

|

精品日韩

|

国产精品视频入口

|

九七超碰在线

|

欧美日韩国产一区二区三区不卡

|

精品久|

91黄在线观看

|

精品久久久久久国产

|

av免费网站|

综合伊人

|

超碰导航|

日本黄色一级片视频

|

久精品视频

|

中文久久

|

四虎成人永久

|

porn一区

|

亚洲另类视频

|

99精品网

|

狠狠躁天天躁夜夜添人人

|

美日韩一区二区三区

|

欧美一区二区三区免费

|

在线国产区

|

中文字幕av网

|

国产第一二区

|

成人水多啪啪片

|

欧美亚洲免费

|

在线永久免费观看日韩a

|

日本一区二区三区四区

|

91夜夜|

国产欧美精品一区二区三区

|

亚洲国产精品久久

|

色吧综合网

|

久久男人天堂

|

欧美精品在线免费观看

|

99福利视频

|

国产剧情一区二区

|

男人的天堂视频网站

|

国产一区精品电影

|

国产1区在线观看

|

永久在线观看

|

色婷婷av一区二区三区软件

|

伊人久久国产

|

久久男女视频

|

精品欧美激情在线观看

|

亚洲福利一区

|

天堂影院一区二区

|

色综合免费视频

|

国产人成免费视频

|

亚洲免费观看

|

操操操夜夜操

|

中文字幕电影在线

|

国产精品免费一区二区

|

亚洲人成人一区二区在线观看

|

日韩电影免费在线观看中文字幕

|

国产欧美日韩

|

亚洲成年人网站在线观看

|

国产高清美女一级a毛片久久

|

国产精品免费观看

|

欧美一级二级视频

|

中文字幕日韩一区

|

国产综合视频在线观看

|

五月婷婷综合激情网

|

成人aaa

|

www国产亚洲精品久久网站

|

国内精品一区二区

|

日韩av一区二区三区在线观看

|

亚洲一区视频

|

毛片a级片

|

国产精品不卡视频

|

国产特级毛片

|

欧美一区二|

免费午夜视频

|

日韩不卡一二三

|

日韩电影一区二区在线观看

|

日韩一区二区不卡

|

一级黄色毛片免费观看

|

亚洲免费视频网

|

欧美日韩国产综合网

|

a毛片在线免费观看

|

福利网址|

日日干天天干

|

欧美一级特黄aaaaaaa视频片

|

日本一区二区不卡

|

国产精品国产精品国产

|

波多野结衣先锋影音

|

久久久久国产视频

|

玖玖玖影院

|

日韩在线免费观看网站

|

一区二区三区免费在线观看

|

久久精品亚洲

|

久久亚洲一区二区三区四区五区高

|

日本一二三区在线

|

久草av在线播放

|

久久人人爽人人爽

|

欧美一区二区三区精品

|

欧美日本免费一区二区三区

|

julia中文字幕久久一区二区

|

欧美精品成人一区二区三区四区

|

亚洲一区二区三区四区

|

91免费观看视频

|

中文字幕亚洲欧美日韩在线不卡

|

国产在线不卡

|

欧美精品欧美极品欧美激情

|

国产麻豆一区二区三区

|

91精品久久久久

|

欧美极品一区二区

|

野狼在线社区2017入口

|

久草视频国产

|

婷婷成人免费视频

|

精品国产一区二区三区久久久

|

欧美

|

亚洲精品乱码久久久久久久久

|

成人在线免费视频

|

91在线精品一区二区

|

国产精品美女久久久久久久久久久

|

久久久久久91亚洲精品中文字幕

|

欧美激情专区

|

91中文|

精品无码久久久久久国产

|

国产日韩一区二区三区

|

欧美在线观看网站

|

在线观看中文字幕亚洲

|

午夜电影合集

|

欧美成视频

|

欧美久久a

|

欧美日韩视频在线第一区

|

麻豆精品一区二区

|

9999国产精品欧美久久久久久

|

中文字幕一二三区

|

久久久一区二区

|

97av在线

|

欧美一级在线

|

亚洲av毛片一级二级在线

|

亚洲精品乱码久久久久久国产主播

|

国产不卡在线视频

|

亚洲啊v|

狠狠躁天天躁夜夜添人人

|

日韩在线免费

|

亚洲国产精品一区二区www

|

国产精品日本一区二区不卡视频

|

精品视频一区二区

|

精品精品久久

|

成人三级在线

|

欧美日韩大陆

|

国产成人精品久久二区二区91

|

蜜桃视频一区

|

81精品国产乱码久久久久久

|

日韩中文字幕电影在线观看

|

91精品国产91久久久久久密臀

|

成人精品高清

|

欧美性一区二区三区

|

日韩免费精品

|

jlzzjlzz国产精品久久

|

日韩网站免费观看

|

国产福利在线观看视频

|

午夜精品一区二区三区在线视频

|

在线观看成人小视频

|

精品国产乱码一区二区三区

|

欧美日韩国产一区二区在线观看

|

国产大学生援交视频在线观看

|

蜜桃av一区

|

亚洲网站在线观看

|

情五月

|

欧美成人精品一区二区三区

|

九九综合

|

一级全黄少妇性色生活片毛片

|

中文字幕一区二区三区乱码图片

|

成人h漫在线观看

|

九九热在线视频

|

久色视频在线观看

|

高清xxxx|

精品国产高清一区二区三区

|

欧美日产国产成人免费图片

|

少妇一区二区三区

|

日韩一区二区三区在线

|

日韩国产欧美视频

|

天天干天天操

|

精品一区二区三区四区五区

|

欧美日韩精品亚洲

|

五月激情综合网

|

91精品电影

|

a级在线观看免费

|

久草免费福利

|

嫩草网站|

91精品国产综合久久久久久蜜臀

|

欧洲成人午夜免费大片

|

香蕉久久夜色精品国产使用方法

|

午夜小视频在线观看

|

欧美综合一区

|

日韩中文字幕一区二区高清99

|

在线精品国产一区二区三区

|

成人欧美一区二区三区在线播放

|

午夜草民福利电影

|

av福利在线观看

|

国产91精品一区二区绿帽

|

九九久久久

|

国产一区二区三区久久

|

亚洲欧美在线观看

|

精品中文字幕一区二区

|

夜夜操天天干

|

日韩精品免费在线观看

|

日本成人午夜影院

|

成人欧美一区二区三区黑人孕妇

|

亚洲免费在线观看视频

|

99国内精品久久久久久久

|

国产精品久久久久久久久久新婚

|

国产精品高清在线

|

日韩中文一区二区

|

一区二区三区视频免费看

|

99精品久久久久

|

日韩精品一区在线

|

久久99视频

|

在线看av网址|

午夜激情视频在线观看

|

操网|

九九只有精品

|

国产精品毛片久久久久久久

|

亚洲热在线观看

|

久久一区

|

欧美日韩中文字幕

|

成人a视频在线观看

|

日韩www|

91精品国产综合久久久久久

|

日韩高清在线一区

|

亚洲精品福利

|

五月激情综合婷婷

|

久久99精品久久久噜噜最新章节

|

国产成人在线播放

|

日韩一区二区在线免费

|

在线一区二区三区做爰视频网站

|

日日摸夜夜添夜夜添亚洲女人

|

另类五月天

|

国产片侵犯亲女视频播放

|

天堂中文av

|

九九久久精品

|

www视频在线观看

|

综合久久综合久久

|

久久国产精品一区二区

|

99精品一区二区三区

|

国内精品一区二区

|

亚洲国产精品一区二区久久,亚洲午夜

|

国产精品久久久久久久岛一牛影视

|

www.久久久|

国产成人在线播放

|

久久伊

|

久久精品99国产精品亚洲最刺激

|

精品乱码一区二区

|

高清av在线|

精品国产鲁一鲁一区二区三区

|

久久久人成影片一区二区三区

|

91久久夜色精品国产九色

|

久久欧美高清二区三区

|

日韩在线视频观看

|

中文字幕高清一区

|

国产一区二区视频在线观看

|

91精品国产乱码久久久久久久久

|

精品久久一区二区三区

|

北条麻妃一区二区三区在线观看

|

欧美在线网站

|

天天爽夜夜爽夜夜爽精品视频

|

久久精品亚洲精品国产欧美

|

国产美女自拍视频

|

免费日本视频

|

午夜精品成人一区二区

|

亚洲精品乱码久久久久久蜜桃不卡

|

欧美日视频

|

精品欧美乱码久久久久久1区2区

|

亚洲精品影院

|

天堂一区二区三区

|

一级久久久

|

国产一区二区资源

|

伊人网网站

|

日韩一级黄色大片

|

国产91综合一区在线观看

|

亚洲视频在线观看网址

|

成人亚洲精品777777大片

|

久久久久国产一区二区三区

|

麻豆成人在线

|

中文字幕综合

|

欧美a在线|

久久99精品国产麻豆婷婷洗澡

|

九九久久精品

|

欧美自拍视频一区

|

自拍偷拍亚洲欧洲

|

国产精品一区二区无线

|

成年免费观看视频

|

欧美|

天天操操

|

精品国产一区二区三区在线观看

|

麻豆久久|

超碰精品在线观看

|

亚洲视频在线播放

|

国产成人精品无人区一区

|

中文字幕成人

|

91免费看网站

|

国内av网站

|

��վ֩���ģ�壺

中文字幕第二页

|

玖玖精品

|

91亚洲精品乱码久久久久久蜜桃

|

欧美成人h版在线观看

|

成人欧美一区二区三区在线播放

|

嫩草影院懂你的

|

在线欧美日韩

|

日韩免费一区

|

国产精品美女www爽爽爽动态图

|

91偷拍精品一区二区三区

|

亚洲午夜精品片久久www慈禧

|

久久99国产精品久久99大师

|

欧美日韩精品在线

|

白浆视频在线观看

|

国产精品久久久久久久久久久久

|

精品久久国产老人久久综合

|

中文字幕成人在线

|

互换娇妻呻吟hd中文字幕

|

国产91亚洲精品

|

中文成人在线

|

欧美国产一区二区

|

国产1区2区3区

|

久久久国产精品

|

在线观看一区

|

欧美成人精品

|

特一级毛片

|

日韩福利视频

|

欧美在线视频三区

|

国产精品久久精品

|

中文字幕日韩在线

|

国产精品久久久久久久久免费桃花

|

国产精品1区2区

|

成人免费视频网站在线看

|

久久久久久久久久久亚洲

|

国产高清一区二区

|

国产91 在线播放

|

黄色国产一级视频

|

av电影一区二区

|

太平公主一级艳史播放高清

|

操人网

|

一本大道综合伊人精品热热

|

在线观看国产一级片

|

国产www在线

|

99爱视频

|

欧美精品一区三区

|

国产精品久久久久国产a级

91福利网站在线观看

|

成人亚洲

|

亚洲免费在线视频

|

国产日韩欧美在线

|

免费亚洲精品

|

国产黄视频在线

|

伊人网在线免费观看

|

夜夜草视频

|

97精品国产97久久久久久粉红

|

av毛片免费

|

国产精品久久久久久久久久久新郎

|

日韩一区二区三区在线

|

91麻豆精品一二三区在线

|

超碰av在线

|

一区二区在线看

|

99综合

|

欧美黄色一区

|

91久久国产综合久久蜜月精品

|

在线精品亚洲欧美日韩国产

|

日韩精品av一区二区三区

|

综合久久综合久久

|

国产传媒自拍

|

欧美成年黄网站色视频

|

国产成人精品亚洲777人妖

|

国产成人午夜精品影院游乐网

|

国产免费一区二区三区

|

国产欧美久久久久久

|

国产精品视频一区二区三区不卡

|

精品国产一区三区

|

日韩av在线一区二区三区

|

五月天婷婷在线视频

|

国产亚洲成av人片在线观看桃

|

特级a做爰全过程片

|

蜜桃中文字幕

|

亚洲欧美一区二区三区在线

|

欧美一区二区三区免费观看视频

|

久久在线

|

男女视频在线观看

|

在线观看成人

|

成人福利视频

|

一区日韩

|

国产精品久久久久久久久久免费

|

91精品久久久久久久

|

在线观看国产www

|

偷拍自拍网站

|

国产高清精品一区二区三区

|

日韩精品1区2区3区

成人黄页在线观看

|

免费在线a

|

91麻豆精品国产91久久久久久久久

|

国产成人久久精品一区二区三区

|

亚洲精品国偷拍自产在线观看

|

亚洲精品成人av

|

久久久久久免费免费

|

精品日韩一区二区

|

97久久超碰

|

久久99精品视频

|

欧美视频在线免费

|

亚洲综合区

|

91精品国产综合久久精品

|

国产精品二区三区

|

91精品久久久久久久久中文字幕

|

视频1区2区|

91啦|

欧美日韩国产一区二区三区不卡

|

欧美日韩福利

|

一区二区三区在线免费播放

|

亚洲午夜精品

|

免费观看黄a一级视频

|

亚洲精品国产区

|

国产精品日韩欧美一区二区三区

|

亚洲www啪成人一区二区

|

日韩av在线免费电影

|

97精品一区|

久久一区二区三区四区五区

|

国产真实乱全部视频

|

久久99国产精品久久99果冻传媒

|

欧美日韩中文字幕

|

天天插天天干

|

国产精品一区二区av

|

国产乱码精品一区二区三区忘忧草

|

91综合视频在线观看

|

欧美一区二区激情三区

|

成人羞羞网站

|

国产成人免费视频网站高清观看视频

|

最新中文字幕

|

日韩三区

|

欧美国产日本一区

|

一区二区国产精品

|

成人激情视频

|

91久久久久久久久

|

免费观看特级毛片

|

不卡成人

|

中文字幕色

|

欧美激情在线播放

|

欧美精品久久久

|

日韩城人免费

|

国产精品久久久久久久久久东京

|

成人一级片在线观看

|

午夜精品网站

|

神马久久久久久久久

|

欧美性网

|

午夜影晥

|

日韩精品一区二区在线观看

|

国产一区二区三区四区

|

gogo熟少妇大胆尺寸

|

日韩欧美国产精品综合嫩v

亚洲欧美日韩在线

|

国产视频福利一区

|

午夜欧美

|

国产一区二区在线视频

|

日本人做爰大片免费观看一老师

|

精品视频网

|

亚洲高清视频一区二区三区

|

操久久

|

97精品国产97久久久久久免费

|

久久亚洲91|

久久国产精品久久久久久

|

国产精品久久免费看

|

久久久美女|

99re99|

国产精品1区2区3区

中文字幕一区二区三区四区

|

91av在

|

91社区在线观看高清

|

精品久久久久久久久久久久久久久

|

成人性生交大片免费看中文带字幕

|

日本福利视频

|

精品久久久久久

|

亚洲日韩中文字幕

|

亚洲综合色视频在线观看

|

美国一级毛片a

|

亚洲婷婷一区

|

男女羞羞羞视频午夜视频

|

国产目拍亚洲精品99久久精品

|

av中文字幕第一页

|

a级在线观看

|

亚洲二区在线视频

|

视频在线一区

|

日韩一区二区福利

|

亚洲精品一区二区另类图片

|

91精品久久久久

|

h视频免费

|

h视频免费

|

欧美成人免费网站

|

国产午夜久久

|

亚洲精品久久久久久久久久久

|

精品96久久久久久中文字幕无

|

婷婷综合五月天

|

国产一级二级毛片

|

欧美高清一区

|

久久精品国产91精品亚洲高清

|

综合导航|

亚洲国产精品成人久久久

|

国产欧美一区二区三区国产幕精品

|

激情综合色综合久久综合

|

蜜桃精品久久久久久久免费影院

|

操一草|

日韩有码电影

|

久久视频国产

|

日韩三及片

|

欧美成人区

|

丝袜+亚洲+另类+欧美+变态

|

日韩中文字幕在线视频

|

99精品免费观看

|

综合精品|

久久精品免费

|

国产亚洲欧美一区二区三区

|

日韩午夜场|

农村少妇kkkk7777

|

一级黄色片在线

|

伊人影视|

人人干操

|

俺要去97中文字幕

|

国产精品1区2区3区

午夜视频网站

|

天天曰天天曰

|

欧美日韩第一

|

亚洲永久免费观看

|

亚洲精品91

|

冷水浴在线观看

|

欧美一a一片一级一片

|

aaaa大片|

日韩高清在线一区

|

污视频在线免费观看

|

中文字幕_第2页_高清免费在线

|

午夜免费福利电影

|

日韩高清在线一区

|

精品国产一区二区在线

|

亚洲精品乱码久久久久久蜜桃图片

|

日韩视频中文字幕

|

欧美成人激情

|

国产成人在线免费观看视频

|

午夜久久久久

|

精品一区视频

|

91久久久久久久

|

成人片免费看

|

日韩精品一二三区

|

亚洲欧美精品

|

成人自拍视频

|

久久免费视频网

|

欧美一级黄带

|

亚洲综合在线一区二区

|

久久人人网

|

91亚洲国产成人久久精品网站

|

国产成人在线一区

|

美日韩一区二区

|

欧美不卡一区二区三区

|

久草免费在线视频

|

97av视频在线观看

|

欧美久久免费观看

|

久久久久国产

|

久久久久久久一区二区三区

|

久久亚洲国产精品

|

青青草网站

|

国产精品二区三区

|

中文字幕在线网址

|

av一区二区三区在线观看

|

中文日韩av

|

国产51人人成人人人人爽色哟哟

|

久久久亚洲成人

|

这里只有精品视频

|

成人黄色av|

亚洲国产激情

|

色视频网站在线观看

|

天堂av2020|

欧美在线xxx|

久草视频在线播放

|

国产综合亚洲精品一区二

|

综合久久综合久久

|

天堂网中文在线

|

www日批|

伊人国产在线

|

一区二区视频在线观看

|

黄色av网站在线观看

|

91在线视频福利

|

中文字幕一二三区

|

99亚洲精品

|

免费一区在线

|

99久久99久久精品

|

亚洲免费国产视频

|

久久久久久久久国产成人免费

|

毛片国产

|

欧美久久a

|

av三级|

日韩av在线电影

|

日韩区

|

色婷婷综合久久久中文字幕

|

欧美日韩综合精品

|

亚洲三级在线看

|

国产久

|

日韩欧美国产成人一区二区

|

日韩av免费在线观看

|

成人h在线

|

亚洲视频777

|

日韩超级大片免费看国产国产播放器

|

精品 99

|

精品视频一区二区

|

中文字幕日韩在线视频

|

国产精品高潮呻吟av久久4虎

|

人一级毛片

|

国产区91|

天堂一区二区三区在线

|

一区二区毛片

|

欧美精品一区二区三区在线

|

久久久久久久久久久久国产精品

|

日韩在线高清视频

|

免费av一区二区三区

|

精品免费国产

|

懂色av色香蕉一区二区蜜桃

|

国产黄色一级片

|

久久综合久久综合久久

|

亚洲精品乱码久久久久久久

|

日韩中文字幕在线看

|

日韩精品一区二区三区在线

|

亚洲av毛片一级二级在线

|

日本五月婷婷

|

日韩福利视频导航

|

国产精品一二三区

|

精品日韩

|

国产精品视频入口

|

九七超碰在线

|

欧美日韩国产一区二区三区不卡

|

精品久|

91黄在线观看

|

精品久久久久久国产

|

av免费网站|

综合伊人

|

超碰导航|

日本黄色一级片视频

|

久精品视频

|

中文久久

|

四虎成人永久

|

porn一区

|

亚洲另类视频

|

99精品网

|

狠狠躁天天躁夜夜添人人

|

美日韩一区二区三区

|

欧美一区二区三区免费

|

在线国产区

|

中文字幕av网

|

国产第一二区

|

成人水多啪啪片

|

欧美亚洲免费

|

在线永久免费观看日韩a

|

日本一区二区三区四区

|

91夜夜|

国产欧美精品一区二区三区

|

亚洲国产精品久久

|

色吧综合网

|

久久男人天堂

|

欧美精品在线免费观看

|

99福利视频

|

国产剧情一区二区

|

男人的天堂视频网站

|

国产一区精品电影

|

国产1区在线观看

|

永久在线观看

|

色婷婷av一区二区三区软件

|

伊人久久国产

|

久久男女视频

|

精品欧美激情在线观看

|

亚洲福利一区

|

天堂影院一区二区

|

色综合免费视频

|

国产人成免费视频

|

亚洲免费观看

|

操操操夜夜操

|

中文字幕电影在线

|

国产精品免费一区二区

|

亚洲人成人一区二区在线观看

|

日韩电影免费在线观看中文字幕

|

国产欧美日韩

|

亚洲成年人网站在线观看

|

国产高清美女一级a毛片久久

|

国产精品免费观看

|

欧美一级二级视频

|

中文字幕日韩一区

|

国产综合视频在线观看

|

五月婷婷综合激情网

|

成人aaa

|

www国产亚洲精品久久网站

|

国内精品一区二区

|

日韩av一区二区三区在线观看

|

亚洲一区视频

|

毛片a级片

|

国产精品不卡视频

|

国产特级毛片

|

欧美一区二|

免费午夜视频

|

日韩不卡一二三

|

日韩电影一区二区在线观看

|

日韩一区二区不卡

|

一级黄色毛片免费观看

|

亚洲免费视频网

|

欧美日韩国产综合网

|

a毛片在线免费观看

|

福利网址|

日日干天天干

|

欧美一级特黄aaaaaaa视频片

|

日本一区二区不卡

|

国产精品国产精品国产

|

波多野结衣先锋影音

|

久久久久国产视频

|

玖玖玖影院

|

日韩在线免费观看网站

|

一区二区三区免费在线观看

|

久久精品亚洲

|

久久亚洲一区二区三区四区五区高

|

日本一二三区在线

|

久草av在线播放

|

久久人人爽人人爽

|

欧美一区二区三区精品

|

欧美日本免费一区二区三区

|

julia中文字幕久久一区二区

|

欧美精品成人一区二区三区四区

|

亚洲一区二区三区四区

|

91免费观看视频

|

中文字幕亚洲欧美日韩在线不卡

|

国产在线不卡

|

欧美精品欧美极品欧美激情

|

国产麻豆一区二区三区

|

91精品久久久久

|

欧美极品一区二区

|

野狼在线社区2017入口

|

久草视频国产

|

婷婷成人免费视频

|

精品国产一区二区三区久久久

|

欧美

|

亚洲精品乱码久久久久久久久

|

成人在线免费视频

|

91在线精品一区二区

|

国产精品美女久久久久久久久久久

|

久久久久久91亚洲精品中文字幕

|

欧美激情专区

|

91中文|

精品无码久久久久久国产

|

国产日韩一区二区三区

|

欧美在线观看网站

|

在线观看中文字幕亚洲

|

午夜电影合集

|

欧美成视频

|

欧美久久a

|

欧美日韩视频在线第一区

|

麻豆精品一区二区

|

9999国产精品欧美久久久久久

|

中文字幕一二三区

|

久久久一区二区

|

97av在线

|

欧美一级在线

|

亚洲av毛片一级二级在线

|

亚洲精品乱码久久久久久国产主播

|

国产不卡在线视频

|

亚洲啊v|

狠狠躁天天躁夜夜添人人

|

日韩在线免费

|

亚洲国产精品一区二区www

|

国产精品日本一区二区不卡视频

|

精品视频一区二区

|

精品精品久久

|

成人三级在线

|

欧美日韩大陆

|

国产成人精品久久二区二区91

|

蜜桃视频一区

|

81精品国产乱码久久久久久

|

日韩中文字幕电影在线观看

|

91精品国产91久久久久久密臀

|

成人精品高清

|

欧美性一区二区三区

|

日韩免费精品

|

jlzzjlzz国产精品久久

|

日韩网站免费观看

|

国产福利在线观看视频

|

午夜精品一区二区三区在线视频

|

在线观看成人小视频

|

精品国产乱码一区二区三区

|

欧美日韩国产一区二区在线观看

|

国产大学生援交视频在线观看

|

蜜桃av一区

|

亚洲网站在线观看

|

情五月

|

欧美成人精品一区二区三区

|

九九综合

|

一级全黄少妇性色生活片毛片

|

中文字幕一区二区三区乱码图片

|

成人h漫在线观看

|

九九热在线视频

|

久色视频在线观看

|

高清xxxx|

精品国产高清一区二区三区

|

欧美日产国产成人免费图片

|

少妇一区二区三区

|

日韩一区二区三区在线

|

日韩国产欧美视频

|

天天干天天操

|

精品一区二区三区四区五区

|

欧美日韩精品亚洲

|

五月激情综合网

|

91精品电影

|

a级在线观看免费

|

久草免费福利

|

嫩草网站|

91精品国产综合久久久久久蜜臀

|

欧洲成人午夜免费大片

|

香蕉久久夜色精品国产使用方法

|

午夜小视频在线观看

|

欧美综合一区

|

日韩中文字幕一区二区高清99

|

在线精品国产一区二区三区

|

成人欧美一区二区三区在线播放

|

午夜草民福利电影

|

av福利在线观看

|

国产91精品一区二区绿帽

|

九九久久久

|

国产一区二区三区久久

|

亚洲欧美在线观看

|

精品中文字幕一区二区

|

夜夜操天天干

|

日韩精品免费在线观看

|

日本成人午夜影院

|

成人欧美一区二区三区黑人孕妇

|

亚洲免费在线观看视频

|

99国内精品久久久久久久

|

国产精品久久久久久久久久新婚

|

国产精品高清在线

|

日韩中文一区二区

|

一区二区三区视频免费看

|

99精品久久久久

|

日韩精品一区在线

|

久久99视频

|

在线看av网址|

午夜激情视频在线观看

|

操网|

九九只有精品

|

国产精品毛片久久久久久久

|

亚洲热在线观看

|

久久一区

|

欧美日韩中文字幕

|

成人a视频在线观看

|

日韩www|

91精品国产综合久久久久久

|

日韩高清在线一区

|

亚洲精品福利

|

五月激情综合婷婷

|

久久99精品久久久噜噜最新章节

|

国产成人在线播放

|

日韩一区二区在线免费

|

在线一区二区三区做爰视频网站

|

日日摸夜夜添夜夜添亚洲女人

|

另类五月天

|

国产片侵犯亲女视频播放

|

天堂中文av

|

九九久久精品

|

www视频在线观看

|

综合久久综合久久

|

久久国产精品一区二区

|

99精品一区二区三区

|

国内精品一区二区

|

亚洲国产精品一区二区久久,亚洲午夜

|

国产精品久久久久久久岛一牛影视

|

www.久久久|

国产成人在线播放

|

久久伊

|

久久精品99国产精品亚洲最刺激

|

精品乱码一区二区

|

高清av在线|

精品国产鲁一鲁一区二区三区

|

久久久人成影片一区二区三区

|

91久久夜色精品国产九色

|

久久欧美高清二区三区

|

日韩在线视频观看

|

中文字幕高清一区

|

国产一区二区视频在线观看

|

91精品国产乱码久久久久久久久

|

精品久久一区二区三区

|

北条麻妃一区二区三区在线观看

|

欧美在线网站

|

天天爽夜夜爽夜夜爽精品视频

|

久久精品亚洲精品国产欧美

|

国产美女自拍视频

|

免费日本视频

|

午夜精品成人一区二区

|

亚洲精品乱码久久久久久蜜桃不卡

|

欧美日视频

|

精品欧美乱码久久久久久1区2区

|

亚洲精品影院

|

天堂一区二区三区

|

一级久久久

|

国产一区二区资源

|

伊人网网站

|

日韩一级黄色大片

|

国产91综合一区在线观看

|

亚洲视频在线观看网址

|

成人亚洲精品777777大片

|

久久久久国产一区二区三区

|

麻豆成人在线

|

中文字幕综合

|

欧美a在线|

久久99精品国产麻豆婷婷洗澡

|

九九久久精品

|

欧美自拍视频一区

|

自拍偷拍亚洲欧洲

|

国产精品一区二区无线

|

成年免费观看视频

|

欧美|

天天操操

|

精品国产一区二区三区在线观看

|

麻豆久久|

超碰精品在线观看

|

亚洲视频在线播放

|

国产成人精品无人区一区

|

中文字幕成人

|

91免费看网站

|

国内av网站

|