�µ�һ�꣬ͬ��؛�\ِ�����ӓ�D��

؛�������칷��܇�đ����Ɂ��Ѿã��ε�؛�\����ռ�ء��M�ͼ��FҰ�IJ�������Sͬ���J�Dِ�������F�������������Ҳ������֡�

�挦�����߃A܈���칷��܇��ĸ��˾58 Freight���·Q���칷��܇����������۽����Ƚ�����ּ�ڡ�ͬ��؛�\��һ�ɡ���

�Ŀ칷��܇�йɕ���������2021��4��30�գ����мs2480�f��ע�����\���Լ��s450�f��ע��˾�C���I�ո��w�����傀���Һ͵^�ij��^340�����У�Ӳ�ŵ���һ�棬��2018��-2021��4��30�գ��칷��܇����Ӌ̝�pҲ�_��21.64�|Ԫ��

�ڡ������о����������ڸ������ҵ�ͬ��؛�\ِ����ȱ�X��̝�X���ڿ칷��܇�����_������ü�ޣ����T��������ߣ������ИI���϶������Ј����~Ҳ��ҕ����

��ͬ��؛�\�ϰ����؛�����ăr�����Ѫƴ��λ���M�����ں����Ј������Ȱl���ݣ������o���ĕr�g�����ѽ�Խ��Խ�̡�

��ͬ��؛�\�M���°�������^���ˡ�����������IPO�^�ǽK�c���칷��܇��Κ���Q�پ֣�

2014��9�£��칷��܇��ǰ��58���\APP��ʽ�Ͼ���2017��8�£�58���\�cGogovan�ϲ�����B�˘I�պͺ���I�ճ��m�l����2018��8�£���ʽ�����顰�칷��܇����

����ͬ��؛�\ِ����������ң��칷��܇�����Y���Pע���������@ʾ����2015�����칷��܇���@5݆���Y��

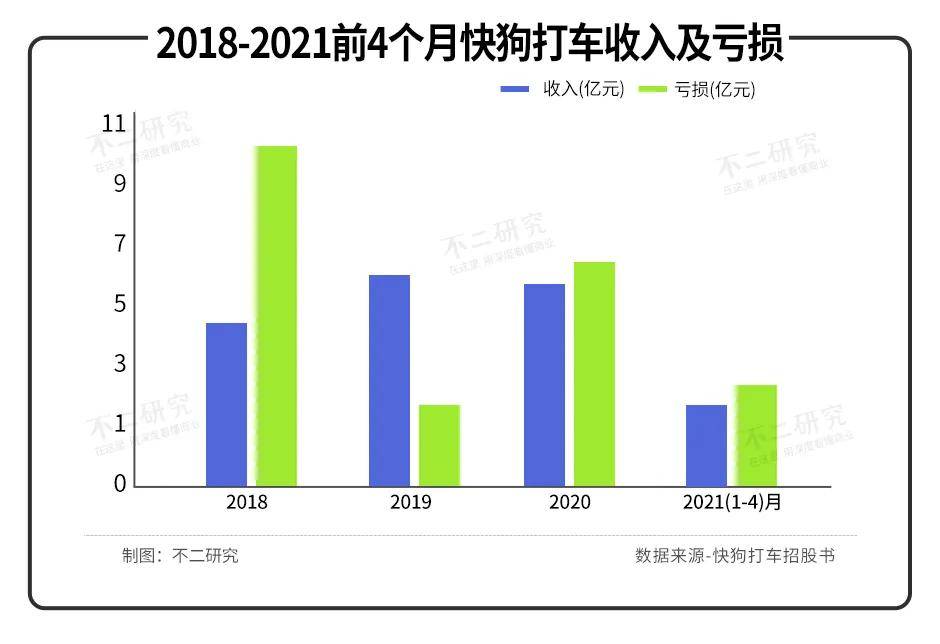

�йɕ��@ʾ��2018-2020�꼰2021��ǰ4���£��칷��܇ȡ������քe��4.53�|Ԫ��5.48�|Ԫ��5.30�|Ԫ��1.93�|Ԫ�����У�2019�ꡢ2020�ꡢ2021ǰ�Ă��·քeͬ�����L21.03%��-3.29%��50.84%��

�ă������Ƕȿ����칷��܇2018-2020�꼰2021ǰ�Ă��·քe̝�p10.71�|Ԫ��1.84�|Ԫ��6.58�|Ԫ��2.53�|Ԫ����Ӌ̝�p21.64�|Ԫ��

���ң��칷��܇����������r���n��

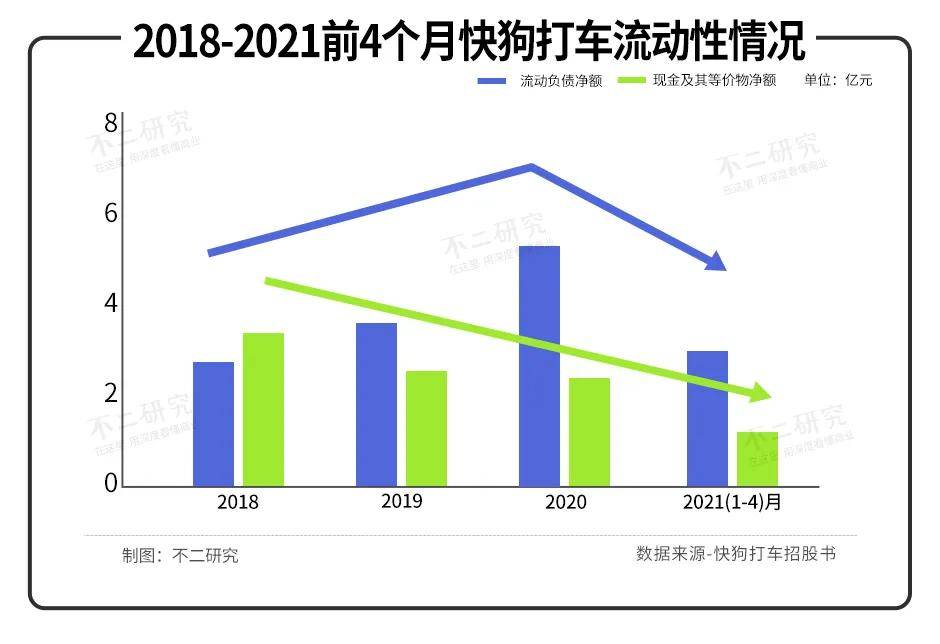

���йɕ��@ʾ��2018-2020��칷��܇����ؓ�����~�քe��2.87�|Ԫ��3.49�|Ԫ��5.44�|Ԫ�������g������ؓ�������L�ʏ�21.5%���L��55.6%��������2021��4��30�գ�����ؓ�����~����2.95�|Ԫ����Ҫԭ������58���Ҽ����P��ʿ����˿칷��܇��δ����헣�����ؓ�����o���|�Ը��ơ�

�F������rҲ��ӳ���칷��܇��ȱ�X�������йɕ��@ʾ����˾2018��F����ȃr����~��3.48�|Ԫ������2021��4��30�գ��칷��܇�F����ȃr����~�Hʣ1.03�|Ԫ��

�M�ܿ칷��܇��2021��7�³ɹ��@�ý��|��Ԫ��C ݆���Y�����˴����Y���~�s߀����A݆��2.5�|��Ԫ���@ʾ���Y�����칷��܇�Ĺ�ֵ���A�����ڮa��׃�����@���SҲ�ǿ칷��܇�������е�ԭ��֮һ��

�ڡ������о����������칷��܇����̝�p��20�|���I���������Կ��n�����@�ӵ���r���x���M������Ј������S���칷��܇���ȱ�X�ˡ����ǣ���Ҫ���@�����Ј����_ͶƱ��Ͷ�Y�ˣ��칷��܇��Ҫ�w�F��ӯ��������

�_Դ���������ǿ칷��܇����ӯ�������Ĵ����

���칷��܇�йɕ��@ʾ������Ҫ�I�տɷ֞���헣�ƽ�_���ա���I���ա���ֵ���ա�

��ƽ�_���պ���I���Ճ����Ҫ�I�Ձ������칷��܇�ڇ��Ƚ��I��r���n��

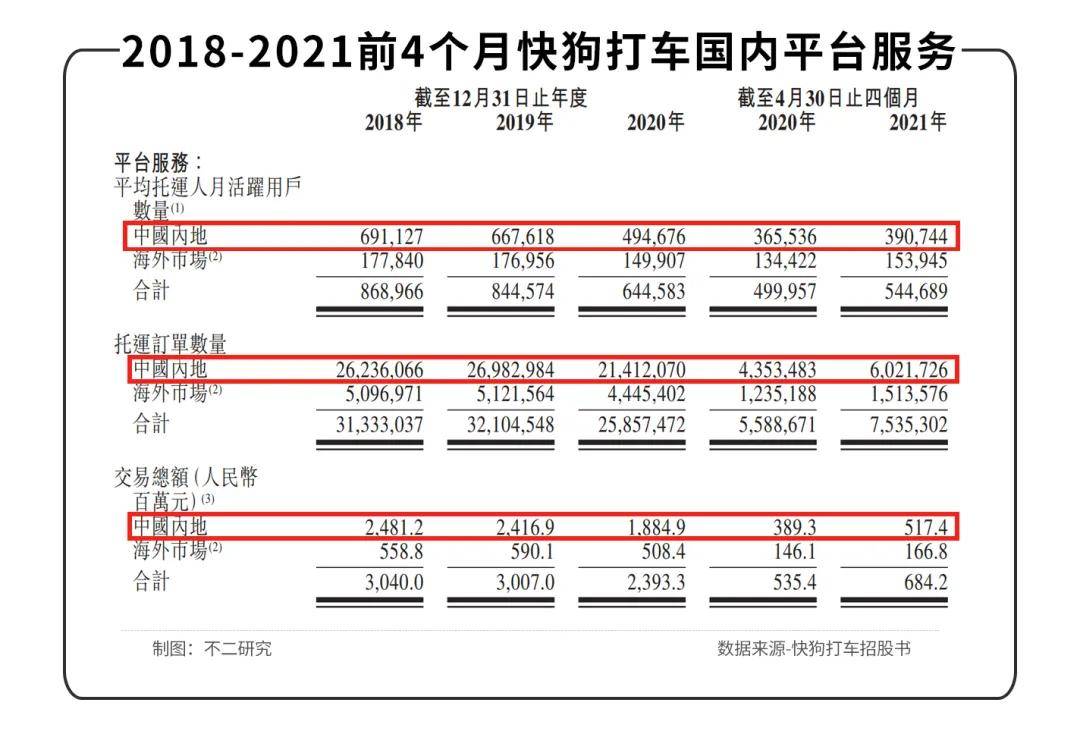

�Ї��ȵ�ƽ�_�����»��S�Ñ�����2018��������½�����2018���69.11�f�˽���2021��4��30�յ�39.07�f�ˡ����\ӆ�Δ�����2018���0.26�|�ν���2020���0.21�|�Σ������~��24.81�|Ԫ����18.85�|Ԫ��

�M��2020��������Ӱ푣����칷��܇���½�څ�����Сҕ��

����I���սǶȿ����»��S�Ñ�С�����������ȵ����\ӆ�Δ�������½�����2018���44.87�f�ν���2020���29.13�f�Σ������~��22.49�|Ԫ����9.99�|Ԫ���½������^��

��Ȼ���I��r�y�Զ̕r�g�Ȍ��F��Խ���칷��܇�x�����_Դ�����ķ�ʽ�����Լ���ӯ����������Ҫ�w�F����������ʺͽ����M���ϡ�

���칷��܇�йɕ��@ʾ��2018��칷�ȵغͺ����Ј��ij���ʷքe��5.8%��4.5%��2020������������9.8%��8.2%������2021��ǰ�Ă����Mһ��������11.7%��8.7%��

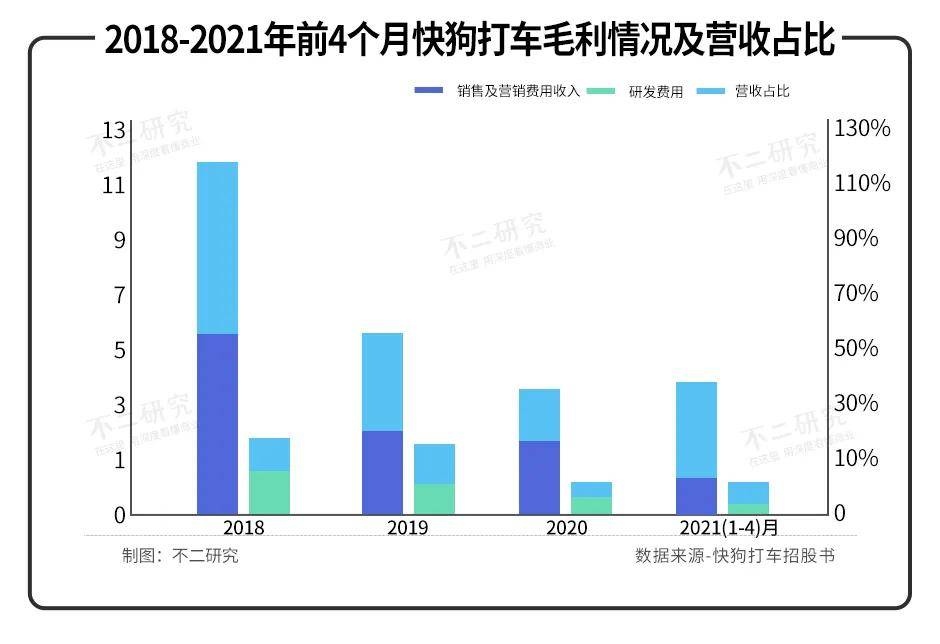

�{����߳���ʣ��칷��܇ë������2018���23.0%������2021ǰ�Ă��µ�35.5%��

Ȼ�����������о����J������������mȻ����˿칷��܇��ӯ���������������ИI���δ�ɣ��������ҵ�ِ���ϣ���������ʻ���֧�Ј����~�cδ����������

�ٿ����M���칷��܇���I�N���аlͶ�붼�M���˿s�p��

���칷��܇�йɕ��@ʾ�����N�ۼ��I�N�M�Ï�2018���5.24�|Ԫ���s�p��2020���1.95�|Ԫ��ռ�I�ձ��؏�115.7%�s�p��36.7%���аl�M�Ï�2018���0.76�|Ԫ�s�p��2020���0.34�|Ԫ��ռ�I�ձ��؏�16.8%�s�p��6.5%��

�����M��Ͷ�ŵķ�ʽ���Ĵ_�����ڿ칷��܇����̝�pˮƽ�����c�����ƣ����������֧δ�����ڸ�����Ȼ���ҵ��Ј��ϣ����͠I�N�M���ʣ��͑���ʧ���y���⣻������ƽ�_����I�������аl�M�ã�������������δ���ĺ��ĸ�������

�ڡ������о����������칷��܇Ŀǰ̎�����@���Σ��佛�I��r�̕r�g�ȟo��ͻ�ƣ���ȡ����M�ķ�ʽ��ԇ�D����ӯ��������������Ј����Դ˵õ��Y���������@�ӵķ�ʽ������cֹ�ʡ��������Ј�Ͷ�Y�߲��I�Σ��칷��܇���R�Č����Ј����~�����Qʳ��

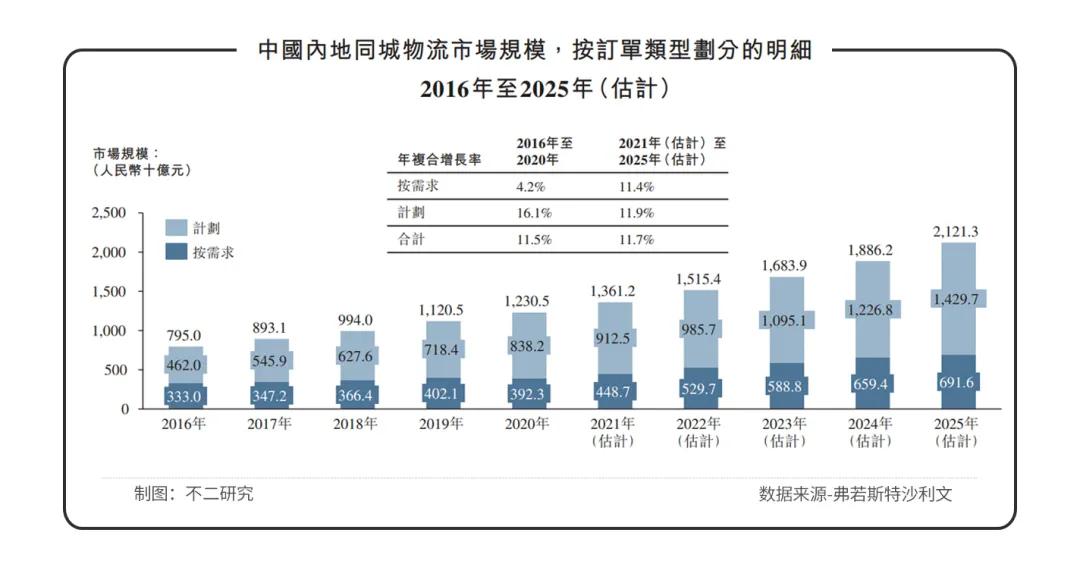

������˹��ɳ���Ĉ���@ʾ��2020���Ї��ȵ�ͬ�������Ј�Ҏģ�_1.23�f�|Ԫ���AӋ2025���_��2.12�|Ԫ��2020-2025��ͺ����L�ʌ��_11.7%����2020���Ї��ȵؾ���ͬ�������B�ʃH��2.9%���Ј����g��

����һ���Ј���ɢ��ِ����ͬ��؛�\���Ј������m���������y���^����ҝB��ƫ�͡��@�ӵ��Ј����g��Ȼ�����˲����Y���;��^��Ŀ�⡣

ȥ�����£��εγ�����Ʒ�ơ��ε�؛�\���M܊ͬ��؛�\��������Sͬ�Ǔ��ȵ�ꑸ۹ɣ��M�͡����������F�Ⱦ��^������^��֣�����ͬ��؛�\ҕ�顰���ұ؊Z֮�ء���

�@Щ�µľ��^��ҏļ��g���Y���涼�����ۺ�

�ε�؛�\һ����֣����������Ϥ�ğ��X�a�N���Ͼ��������£��ε�؛�\�˳�ӆ�Ά�����10�f���P��

��Sͬ�ǹ�˾CTO��ص����v�����@ʾ����S��ϵ�y�{��������ӆ�ΛQ�������Ͼ߂䃞�ݣ��粻ͬ����r�ε��\����ϡ�**�t�����M�ͼ��F�ɾ������ļ��g������������؛�\˾�C�շ��ʣ�����؛܇�����ʷe�۸��

����ҵ���֣��˲��ò���칷��܇��һ�Ѻ���

���칷��܇�йɕ��@ʾ����2020�����Ї��ȵ���ռ�ʞ�5.5%���c�����3-5����ಢ����������һ�Ĺ�˾�sռ��54.7%���Ј����~��

����ռ���ϣ��칷��܇���o���@���ݣ��挦����ҵĸ����A܈���䡰�϶�����λ���n���Ŀ칷��܇�ĘI�սY���Ͽ��������Ј����S�nj��F���϶������o�����Ч;����

���칷��܇�йɕ��@ʾ���亣��I�I������ʮ�����ۡ�2018��-2020�꣬GOGOX�I�շքe��1.2�|Ԫ��1.94�|Ԫ��2.5�|Ԫ���ͺ����L���_����44.2%�����I�յĵ���턝�֣�2020�깫˾������48.3%�����붼�����ں��⡣

�����Ǻ���B�˘I�գ��칷��܇��I�����»��S�Ñ�����2018���506�����L��2021ǰ�Ă��µ�2092�������\ӆ�Δ���2018���60.79�f�Νq��2020���96.84�f�Σ������~��0.92�|Ԫ�q��2.01�|Ԫ��

δ�큆���Ј�����lչ������I�տ��g�mȻ�o���c�����Ј�������������Ȼ�ܞ�칷��܇�������m���L��

�ڡ������о���������Ŀǰͬ��؛�\�Ј�������������Ҿ��^���������칷��܇��ռ�ʟo���@���ݣ��挦���^�A܈���ИI�϶��ĵ�λ�᧿�Σ������B���Ј����Ȱl���ݣ��mȻ�ɞ����A��һ����Ϣ�r�g����δ���Գ�M׃����

ͬ��؛�\������������Ҿ��^�Ƕ�����2022����һ݆���´�푡�

ȱ�X�Ŀ칷��܇�x��IPO�I���Y�𣬜ʂ��һ�����־Ñ𡱣����佛�I������ֹ�p��ʽ�ȅs�[�n���أ����H�{B�˲����c�����Ј��ĘI�����c��δ���܉��f�������Y���Ј���Ͷ�Y���I�Ρ�

�������£�ͬ��؛�\�°��,�칷��܇�挦���Ӽ��ҵ��ИI�������ε����IJ����A�ң����칷��܇���ܡ�ƈ�������

���IJ��օ����Y�ϣ�

1.���칷��܇�]���o�Ǻӡ����Ƽ���֪

2.����ˎ���࣬�칷��܇�������С������

3.���칷��܇����IPO��ͬ��؛�\ِ��������������ȫ����Դ��Ϣƽ�_

4.���칷��܇��������IPO��3�����21�| �ϰ��f˾�C500Ԫ���C����ȥ�o�ء����P��ؔ���W

5.�������ߡ��Ŀ칷��܇���A�ڵε�؛�\�c؛�����g�Ľ��]�������

����/����

�Ű�/ˇܰ

�O��/Yoda

��Ʒ/�����о� ��վ֩���ģ�壺

91av导航|

瑟瑟视频在线看

|

91精品久久久久久久久久入口

|

精品久久久久久亚洲精品

|

亚洲国产精品第一区二区

|

国产美女一区二区

|

岛国免费

|

男人久久天堂

|

国产精品免费av

|

伊人激情综合

|

国产视频精品免费

|

精品无人乱码一区二区三区

|

欧美激情在线精品一区二区三区

|

亚洲精品国产成人

|

亚洲国产高清高潮精品美女

|

国产在线一区二区

|

久久国产精品一区

|

中文字幕在线资源

|

99国产精品99久久久久久

|

一区二区三区四区久久

|

欧美福利在线

|

成人在线看片

|

日韩一区二区在线观看

|

久久成人高清

|

成人av入口

|

欧美一级二级视频

|

国精产品一区二区三区有限公司

|

求av网站|

亚洲精品www

|

91xxx在线观看

|

极品久久

|

久久久久国产精品

|

精品99在线

|

精品国产乱码一区二区三区

|

久久在线视频

|

欧美大成色www永久网站婷

|

国产一级毛片电影

|

91精品一区二区三区久久久久

|

亚洲免费精品

|

日韩精品|

在线免费av观看

|

日韩在线一区二区三区

|

免费黄色片一区二区

|

欧美日韩国产一区二区三区

|

三级国产网站

|

欧美伊人

|

国产精品久久久久久久毛片

|

蜜月aⅴ免费一区二区三区

99re在线视频

|

超碰免费观看

|

日韩成人免费

|

亚洲视频在线免费观看

|

啪啪毛片

|

精品三级在线观看

|

一色桃子av一区二区免费

|

亚洲午夜一区

|

狠狠综合久久av一区二区老牛

|

欧美日韩一区二区三区在线观看

|

欧美激情视频一区二区三区在线播放

|

一a毛片

|

欧美日韩在线播放

|

中文无码日韩欧

|

久久99久久99精品免观看粉嫩

|

蜜桃免费一区二区三区

|

九九成人|

黄色骚片

|

国内精品国产成人国产三级粉色

|

www狠狠干|

日批免费在线观看

|

精品亚洲一区二区三区

|

密室大逃脱第六季大神版在线观看

|

av一区在线

|

亚洲免费观看视频

|

日本视频黄

|

综合99|

可以在线观看的黄色

|

美女午夜影院

|

亚洲一区中文字幕在线

|

亚洲一区二区三区免费

|

国产特级毛片aaaaaa毛片

|

亚洲国产精品一区

|

影音先锋中文字幕一区

|

久久精品高清视频

|

成人免费一区二区三区视频网站

|

www.亚洲成人网

|

欧美色视频在线观看

|

精品视频在线播放

|

欧美成人在线免费观看

|

91精品国产91久久久久久最新

|

永久免费av

|

久久精品视频网站

|

91国内外精品自在线播放

|

黄色片免费看.

|

一区二区三区小视频

|

午夜影视在线观看

|

亚洲蜜臀av乱码久久精品蜜桃

|

黄色网免费看

|

精品一区二区三区四区五区

|

怡红院免费在线视频

|

日韩av福利

|

久久久一区二区

|

日本成人福利视频

|

伊人久久综合

|

亚洲精品亚洲人成人网

|

欧美综合一区

|

国产精品178页

|

美女又黄又免费

|

一级毛片在线免费看

|

欧美一区二区三区黄

|

伊人爱爱网

|

精品国产31久久久久久

|

丁香久久|

99久久婷婷国产综合精品

|

国产精品无码久久久久

|

五月激情综合

|

午夜寂寞少妇aaa片毛片

|

手机亚洲第一页

|

久久99国产一区二区三区

|

亚洲久久久久

|

久久久久国产一区二区三区

|

www.国产

|

91视频免费网站

|

在线观看一级片

|

91精品国产乱码久久蜜臀

|

欧美日韩一区二区三区

|

午夜免费福利在线

|

亚洲人成人一区二区在线观看

|

国内精品一区二区三区视频

|

国产特黄一级

|

特黄毛片

|

91免费在线看

|

天堂精品久久

|

韩国精品主播一区二区在线观看

|

91成人免费在线观看

|

国产精品一区二区三区免费

|

三级无遮挡污在线观看

|

国产免费久久

|

一区二区不卡视频

|

91在线中文字幕

|

亚洲精品美女久久久

|

国产97色在线 | 亚洲

|

亚洲综合视频

|

www.夜夜操.com|

国产成人高清视频

|

青草视频网站

|

国产最新网站

|

欧美精品一区二区三区蜜桃视频

|

亚洲怡红院在线观看

|

香蕉久久夜色精品国产使用方法

|

日本二区视频

|

又黄又爽的网站

|

国产精品免费看

|

日韩中文字幕免费在线播放

|

亚洲国产精品一区二区久久

|

久久视频一区

|

在线免费观看日韩视频

|

欧美一区二区三区视频在线观看

|

日本美女一区二区三区

|

日日夜夜精品免费视频

|

久久99国产精品免费网站

|

国产一区二区三区免费观看

|

午夜精品久久久久久久久久久久

|

欧洲尺码日本国产精品

|

色婷婷综合久久久中文字幕

|

欧美午夜在线

|

国产精品成人在线

|

99re视频

|

欧美亚洲一|

中文字幕国产区

|

久久精品成人免费视频

|

亚洲欧美视频在线

|

国产日韩精品视频

|

精品国产不卡一区二区三区

|

国偷自产一区二区免费视频

|

99久久99久久精品国产片果冻

|

国产精品久久久久免费

|

黄色a在线观看

|

www.久草.com|

久久久国产精品视频

|

搡女人真爽免费午夜网站

|

欧美日韩在线精品

|

精品免费久久

|

日韩色av

|

狠狠影院

|

成人一区二区三区在线观看

|

亚洲一区二区三区免费视频

|

国产一级一级

|

久久se精品一区精品二区

|

精品国产1区2区3区

在线国产视频

|

久久亚洲一区二区

|

一区二区手机在线

|

91精品国产高清一区二区三区

|

91在线精品一区二区

|

久草热8精品视频在线观看

亚洲区在线

|

国产乱码精品一区二区三区爽爽爽

|

午夜影院a

|

精品视频在线观看

|

一级毛片免费高清

|

成人国产精品久久久

|

秋霞a级毛片在线看

|

黄色精品一区二区

|

日韩精品一二三区

|

狠狠狠干

|

国产精品久久国产愉拍

|

91免费版在线看

|

波多野结衣先锋影音

|

伊人激情综合

|

亚洲国产成人久久一区二区三区

|

黑人巨大精品欧美一区二区免费

|

青青草一区

|

欧美日韩国产一区二区三区不卡

|

国产最好的av国产大片

|

国产在线精品一区

|

欧美在线高清

|

av网站观看

|

1000部羞羞视频在线看视频

|

亚洲视频在线免费观看

|

久久2|

中文字幕高清视频

|

亚洲国产精品一区二区第一页

|

亚洲精品视频一区

|

精品亚洲一区二区三区四区五区

|

国产高潮好爽受不了了夜色

|

欧洲精品在线观看

|

国产xxxx成人精品免费视频频

|

自拍视频免费

|

在线观看国产视频

|

欧美精品一区二区在线观看

|

狠狠插狠狠操

|

视频精品一区

|

天天摸夜夜摸爽爽狠狠婷婷97

|

91福利在线播放

|

欧美,日韩

|

成人h动漫精品一区二区器材

|

亚洲一区在线视频

|

欧美日韩一区二区不卡

|

久久777|

中文久久|

www.精品

|

国产精品第一国产精品

|

亚洲毛片在线

|

91偷拍精品一区二区三区

|

天天操夜夜操

|

午夜免费视频

|

中文久久

|

久久精品国产一区二区电影

|

毛片黄片视频

|

国产精品亚洲成人

|

国产成人一区

|

亚洲精品久久久

|

亚洲一级在线

|

xxxx网|

91麻豆精品国产91久久久久久久久

|

亚洲激情在线

|

国产日韩欧美在线

|

久草视频播放

|

99精品免费视频

|

欧美久久综合

|

国产免费av一区二区三区

|

国产中文字幕在线观看

|

www.中文字幕在线

|

久久综合久久久

|

国产精品18久久久久久首页狼

|

99国产精品久久久久久久久久

|

欧美 国产精品

|

久草综合网|

天堂精品

|

www.国产精品|

一区二区免费在线观看

|

国产福利91精品一区二区

|

亚洲精品免费看

|

日本a v在线播放

|

亚洲成人在线视频网站

|

一区在线视频

|

欧美xxxxxx视频

|

亚洲天堂久久

|

久久久亚洲成人

|

精品国产一区二区三区久久久蜜

|

这里有精品视频

|

久草福利在线视频

|

久久久精品一区二区三区

|

91精品国产91久久久久久最新

|

欧美国产日韩一区

|

国产成人av一区二区

|

久久久久久影院

|

国产精品美女www爽爽爽软件

|

亚洲 中文 欧美 日韩在线观看

|

亚洲精品99

|

免费av观看|

国产日韩欧美91

|

一区免费看|

久久久999国产|

一级黄色录像在线观看

|

国产精品一区二区三区在线免费观看

|

国产精品嫩草55av

|

91精品国产综合久久久久久

|

精品久久久久久久人人人人传媒

|

亚洲国产二区

|

国产视频二

|

99国产精品99久久久久久

|

日本一区二区三区四区

|

男女18免费网站视频

|

成人中文视频

|

久久精品

|

久久99热精品免费观看牛牛

|

欧美日韩免费一区二区三区

|

中文字幕av高清

|

久久国产精品99精国产

|

999久久久国产999久久久

|

青青草人人

|

蜜桃av一区二区三区

|

久久久久久久

|

国产高清自拍

|

久久免费小视频

|

欧美日韩国产一区二区三区

|

午夜资源

|

欧美激情在线免费观看

|

国产欧美一区二区精品性色

|

日韩福利视频

|

欧美性一区二区三区

|

精产国产伦理一二三区

|

精精国产xxxx视频在线

|

99久久99|

欧美日韩亚洲在线

|

在线成人免费视频

|

日韩免费网站

|

中文字幕在线观看一区二区三区

|

欧美在线一区二区

|

日本三级在线网站

|

91麻豆久久久

|

艹艹网|

精品国产91久久久久久久

|

日本在线免费

|

国产欧美一区二区视频

|

www.av7788.com|

在线激情视频

|

久在线

|

不卡视频一区二区三区

|

午夜精品久久久久久久久久久久

|

亚洲小视频网站

|

欧美一区二区在线观看

|

操操操操操操操操操操操操操操

|

一区二区色

|

国产精品久久久久久久久久

|

97精品久久

|

国产情侣91|

亚洲国产视频一区

|

免费观看一级视频

|

日韩不卡一区二区

|

亚洲一区二区在线播放

|

亚洲精品国产综合区久久久久久久

|

先锋av资源在线

|

国产二区三区

|

亚洲一区二区三区在线播放

|

精品二区视频

|

成人中文字幕在线

|

99精品国产高清在线观看

|

久久久国产一区二区三区四区小说

|

中文字幕精品一区久久久久

|

欧美福利影院

|

毛片一区二区三区

|

欧美国产精品一区

|

日韩精品一区二区三区在线播放

|

在线观看国产视频

|

亚洲精品一

|

久草福利在线视频

|

九一亚洲精品

|

午夜精品视频在线观看

|

国产高清视频在线

|

三区中文字幕

|

综合久久综合

|

成人精品网站在线观看

|

成人黄视频在线观看

|

婷婷五月色综合香五月

|

91一区二区

|

日本一区二区高清不卡

|

欧美在线视频一区二区

|

二区三区

|

日韩欧美一二三区

|

免费观看视频www

|

欧美精品久久久久久久久

|

中文字幕久久精品

|

国产精品揄拍一区二区久久国内亚洲精

|

成人免费av

|

久久国产精品99久久久久久老狼

|

亚洲一区二区三区视频

|

欧美 亚洲 另类 激情 另类

|

亚洲电影一区二区

|

国产精品久久久久久久久久久久久

|

免费av一区二区三区

|

精品久久久久一区二区国产

|

午夜精品一区二区三区在线播放

|

蜜臀精品

|

久草视频在线播放

|

亚洲国产精品99久久久久久久久

|

国产91亚洲精品久久久

|

国产99一区二区

|

三级视频网站

|

免费视频久久久久

|

99久久夜色精品国产亚洲1000部

|

一级黄色录像在线观看

|

91麻豆精品国产91久久久更新资源速度超快

|

中文字幕不卡

|

欧美在线a

|

欧美大片在线看免费观看

|

欧美精品综合

|

欧美午夜在线观看

|

久久97视频

|

越南性xxxx精品hd

|

美女天堂

|

国产精品久久久久久久久久久久久久

|

国产精品视频专区

|

一区二区中文字幕

|

国产在线资源

|

天天夜夜操

|

我要看免费黄色片

|

色在线免费视频

|

中文字幕久久精品

|

91综合网

|

国产免费看

|

欧美99|

国产精品资源在线

|

老牛嫩草一区二区三区眼镜

|

一区二区三区免费视频网站

|

色婷婷一区二区三区四区

|

成人在线一区二区

|

亚洲欧美日韩系列

|

色婷婷av一区二区三区软件

|

第一福利丝瓜av导航

|

亚洲一区在线日韩在线深爱

|

亚洲精品福利

|

欧美精品中文字幕久久二区

|

色综合88

|

一二三区视频

|

国产精品99久久免费观看

|

久久香蕉国产视频

|

五月婷婷导航

|

天天拍天天干天天操

|

青草成人免费视频

|

欧美日韩国产在线观看

|

亚洲小视频

|

北条麻妃国产九九九精品小说

|

成人深夜小视频

|

日韩视频一区二区三区

|

精品久久久久一区二区国产

|

亚洲一区视频

|

午夜精品久久久久久久白皮肤

|

日韩视频―中文字幕

|

久久久精品网站

|

亚洲国产精品久久久久秋霞不卡

|

欧美操穴

|

韩日精品视频

|

一区二区三区在线观看视频

|

国产日韩精品一区二区在线观看播放

|

中文字幕日韩一区二区三区

|

九九九久久久

|

亚洲欧美激情精品一区二区

|

久久久网页

|

91精品久久久久久久久久入口

|

国产日韩中文字幕

|

青草青草久热精品视频在线观看

|

国产福利视频

|

国产福利片在线观看

|

精品一二区

|

国产乱码精品一区二区三区中文

|

天堂资源库

|

天天精品|

av中文字幕在线观看

|

亚洲欧美国产精品久久

|

欧美激情第二页

|

四季久久免费一区二区三区四区

|

天天久久

|

国产福利电影一区

|

欧美精品一区在线

|

日韩中文字幕

|

日韩不卡一区二区三区

|

国产激情精品一区二区三区

|

中国电影黄色一级片免费观看

|

亚洲无吗视频

|

久久综合社区

|

久久亚洲一区二区三区四区五区高

|

黄色大片网站在线观看

|

午夜精品导航

|

成人午夜免费视频

|

久久精品国产99

|

国产精品一区久久久久

|

久久久麻豆

|

影音先锋 色先锋

|

中文字幕乱码一区二区三区

|

中文字幕日韩在线视频

|

夜夜爽99久久国产综合精品女不卡

|

人人做人人澡人人爽欧美

|

91色视频在线观看

|

国产毛片毛片

|

国产在线观看一区二区

|

国产精品一区二区av

|

亚洲伦理一区

|

精品一区二区三区在线视频

|

午夜在线观看

|

中文字幕日韩视频

|

亚洲一区二区久久

|

亚洲欧美在线免费

|

国产精品视频一区二区三区,

|

精品无人乱码区1区2区3区

|

中文久久

|

99精品国产一区二区三区

|

欧美黄色a视频

|

久久久亚洲|

精品国产91亚洲一区二区三区www

|

欧美一区永久视频免费观看

|

国产精品三级在线

|

精品第一页

|

国产午夜精品一区二区三区嫩草

|

国产在线第一页

|

国产日韩欧美视频

|

精品视频在线观看

|

国产一区二区三区久久久久久久久

|

国产专区在线

|

欧美在线网站

|

中文字幕在线三区

|

国产精品免费视频一区

|

亚洲免费在线视频

|

亚洲夜幕久久日韩精品一区

|

av中文字幕第一页

|

中文字幕在线不卡

|

欧美日韩中文字幕

|

日韩精品一区二区三区中文在线

|

国产丝袜在线

|

国产一级视频在线播放

|

亚洲精品久久久久国产

|

亚洲网在线

|

视频一区二区中文字幕

|

色小妹三区

|

色伊人|

97热在线观看

|

在线国产区

|

天天躁日日躁狠狠躁av麻豆

|

自拍偷拍精品

|

伊人亚洲

|

午夜激情免费在线观看

|

国产精品久久久久久久久

|

一区二区三区国产

|

中文字幕国产

|

99re免费视频精品全部

|

国产黄色大片免费看

|

精品国产乱码久久久久久密桃99

|

美女久久

|

欧美另类一区二区

|

av中文在线

|

91精品一二区

|

欧美福利二区

|

亚洲一区二区三区在线观看免费

|

免费日韩精品

|

久久天堂

|

亚洲一区高清

|

国产精品www

|

日日干,天天干

|

欧美激情一区二区

|

欧美一区二区三区视频

|

久久一区

|

欧洲毛片

|

免费一区二区

|

午夜视频在线免费观看

|

视频在线一区二区

|

久久99精品久久久

|

台湾av在线

|

亚洲视频免费

|

久久一区二区视频

|

精品一区免费观看

|

91一区二区

|

97爱爱爱|

午夜精品久久久

|

久色视频在线

|

日韩av免费在线观看

|

免费午夜视频

|

久久久精品免费看

|

精品视频网站

|

国产中文字幕亚洲

|

国产成人视屏

|

天天狠狠操

|

av片免费

|

久久精品国产免费

|

日日日日日

|

中文字幕视频在线免费观看

|

国产精品成人在线观看

|

2019天天干

|

久综合在线|

欧美日韩免费一区二区三区

|

精品成人

|

国产男女做爰免费网站

|

都市激情av|

精品久久一级片

|

国产精品美女

|

一区二区视频在线观看

|

国产三级视频

|

波多野结衣先锋影音

|

97夜夜操

|

国产精品视频网

|

免费黄色片一区二区

|

精品久久一区二区三区

|

国产精品国产精品国产

|

日本免费三片免费观看

|

久久爱综合网

|

亚洲精品久久久久久久久久久久久

|

国产免费一区二区三区

|

碰在线视频

|

亚洲精品中文字幕

|

国产精品亚洲一区二区三区

|

aaaaaa黄色片

|

久久1区|

日本免费黄色

|

久久久一区二区三区

|

午夜窝窝

|

亚洲国产精品人人爽夜夜爽

|

国产一区二区三区91

|

夜夜爽99久久国产综合精品女不卡

|

��վ֩���ģ�壺

91av导航|

瑟瑟视频在线看

|

91精品久久久久久久久久入口

|

精品久久久久久亚洲精品

|

亚洲国产精品第一区二区

|

国产美女一区二区

|

岛国免费

|

男人久久天堂

|

国产精品免费av

|

伊人激情综合

|

国产视频精品免费

|

精品无人乱码一区二区三区

|

欧美激情在线精品一区二区三区

|

亚洲精品国产成人

|

亚洲国产高清高潮精品美女

|

国产在线一区二区

|

久久国产精品一区

|

中文字幕在线资源

|

99国产精品99久久久久久

|

一区二区三区四区久久

|

欧美福利在线

|

成人在线看片

|

日韩一区二区在线观看

|

久久成人高清

|

成人av入口

|

欧美一级二级视频

|

国精产品一区二区三区有限公司

|

求av网站|

亚洲精品www

|

91xxx在线观看

|

极品久久

|

久久久久国产精品

|

精品99在线

|

精品国产乱码一区二区三区

|

久久在线视频

|

欧美大成色www永久网站婷

|

国产一级毛片电影

|

91精品一区二区三区久久久久

|

亚洲免费精品

|

日韩精品|

在线免费av观看

|

日韩在线一区二区三区

|

免费黄色片一区二区

|

欧美日韩国产一区二区三区

|

三级国产网站

|

欧美伊人

|

国产精品久久久久久久毛片

|

蜜月aⅴ免费一区二区三区

99re在线视频

|

超碰免费观看

|

日韩成人免费

|

亚洲视频在线免费观看

|

啪啪毛片

|

精品三级在线观看

|

一色桃子av一区二区免费

|

亚洲午夜一区

|

狠狠综合久久av一区二区老牛

|

欧美日韩一区二区三区在线观看

|

欧美激情视频一区二区三区在线播放

|

一a毛片

|

欧美日韩在线播放

|

中文无码日韩欧

|

久久99久久99精品免观看粉嫩

|

蜜桃免费一区二区三区

|

九九成人|

黄色骚片

|

国内精品国产成人国产三级粉色

|

www狠狠干|

日批免费在线观看

|

精品亚洲一区二区三区

|

密室大逃脱第六季大神版在线观看

|

av一区在线

|

亚洲免费观看视频

|

日本视频黄

|

综合99|

可以在线观看的黄色

|

美女午夜影院

|

亚洲一区中文字幕在线

|

亚洲一区二区三区免费

|

国产特级毛片aaaaaa毛片

|

亚洲国产精品一区

|

影音先锋中文字幕一区

|

久久精品高清视频

|

成人免费一区二区三区视频网站

|

www.亚洲成人网

|

欧美色视频在线观看

|

精品视频在线播放

|

欧美成人在线免费观看

|

91精品国产91久久久久久最新

|

永久免费av

|

久久精品视频网站

|

91国内外精品自在线播放

|

黄色片免费看.

|

一区二区三区小视频

|

午夜影视在线观看

|

亚洲蜜臀av乱码久久精品蜜桃

|

黄色网免费看

|

精品一区二区三区四区五区

|

怡红院免费在线视频

|

日韩av福利

|

久久久一区二区

|

日本成人福利视频

|

伊人久久综合

|

亚洲精品亚洲人成人网

|

欧美综合一区

|

国产精品178页

|

美女又黄又免费

|

一级毛片在线免费看

|

欧美一区二区三区黄

|

伊人爱爱网

|

精品国产31久久久久久

|

丁香久久|

99久久婷婷国产综合精品

|

国产精品无码久久久久

|

五月激情综合

|

午夜寂寞少妇aaa片毛片

|

手机亚洲第一页

|

久久99国产一区二区三区

|

亚洲久久久久

|

久久久久国产一区二区三区

|

www.国产

|

91视频免费网站

|

在线观看一级片

|

91精品国产乱码久久蜜臀

|

欧美日韩一区二区三区

|

午夜免费福利在线

|

亚洲人成人一区二区在线观看

|

国内精品一区二区三区视频

|

国产特黄一级

|

特黄毛片

|

91免费在线看

|

天堂精品久久

|

韩国精品主播一区二区在线观看

|

91成人免费在线观看

|

国产精品一区二区三区免费

|

三级无遮挡污在线观看

|

国产免费久久

|

一区二区不卡视频

|

91在线中文字幕

|

亚洲精品美女久久久

|

国产97色在线 | 亚洲

|

亚洲综合视频

|

www.夜夜操.com|

国产成人高清视频

|

青草视频网站

|

国产最新网站

|

欧美精品一区二区三区蜜桃视频

|

亚洲怡红院在线观看

|

香蕉久久夜色精品国产使用方法

|

日本二区视频

|

又黄又爽的网站

|

国产精品免费看

|

日韩中文字幕免费在线播放

|

亚洲国产精品一区二区久久

|

久久视频一区

|

在线免费观看日韩视频

|

欧美一区二区三区视频在线观看

|

日本美女一区二区三区

|

日日夜夜精品免费视频

|

久久99国产精品免费网站

|

国产一区二区三区免费观看

|

午夜精品久久久久久久久久久久

|

欧洲尺码日本国产精品

|

色婷婷综合久久久中文字幕

|

欧美午夜在线

|

国产精品成人在线

|

99re视频

|

欧美亚洲一|

中文字幕国产区

|

久久精品成人免费视频

|

亚洲欧美视频在线

|

国产日韩精品视频

|

精品国产不卡一区二区三区

|

国偷自产一区二区免费视频

|

99久久99久久精品国产片果冻

|

国产精品久久久久免费

|

黄色a在线观看

|

www.久草.com|

久久久国产精品视频

|

搡女人真爽免费午夜网站

|

欧美日韩在线精品

|

精品免费久久

|

日韩色av

|

狠狠影院

|

成人一区二区三区在线观看

|

亚洲一区二区三区免费视频

|

国产一级一级

|

久久se精品一区精品二区

|

精品国产1区2区3区

在线国产视频

|

久久亚洲一区二区

|

一区二区手机在线

|

91精品国产高清一区二区三区

|

91在线精品一区二区

|

久草热8精品视频在线观看

亚洲区在线

|

国产乱码精品一区二区三区爽爽爽

|

午夜影院a

|

精品视频在线观看

|

一级毛片免费高清

|

成人国产精品久久久

|

秋霞a级毛片在线看

|

黄色精品一区二区

|

日韩精品一二三区

|

狠狠狠干

|

国产精品久久国产愉拍

|

91免费版在线看

|

波多野结衣先锋影音

|

伊人激情综合

|

亚洲国产成人久久一区二区三区

|

黑人巨大精品欧美一区二区免费

|

青青草一区

|

欧美日韩国产一区二区三区不卡

|

国产最好的av国产大片

|

国产在线精品一区

|

欧美在线高清

|

av网站观看

|

1000部羞羞视频在线看视频

|

亚洲视频在线免费观看

|

久久2|

中文字幕高清视频

|

亚洲国产精品一区二区第一页

|

亚洲精品视频一区

|

精品亚洲一区二区三区四区五区

|

国产高潮好爽受不了了夜色

|

欧洲精品在线观看

|

国产xxxx成人精品免费视频频

|

自拍视频免费

|

在线观看国产视频

|

欧美精品一区二区在线观看

|

狠狠插狠狠操

|

视频精品一区

|

天天摸夜夜摸爽爽狠狠婷婷97

|

91福利在线播放

|

欧美,日韩

|

成人h动漫精品一区二区器材

|

亚洲一区在线视频

|

欧美日韩一区二区不卡

|

久久777|

中文久久|

www.精品

|

国产精品第一国产精品

|

亚洲毛片在线

|

91偷拍精品一区二区三区

|

天天操夜夜操

|

午夜免费视频

|

中文久久

|

久久精品国产一区二区电影

|

毛片黄片视频

|

国产精品亚洲成人

|

国产成人一区

|

亚洲精品久久久

|

亚洲一级在线

|

xxxx网|

91麻豆精品国产91久久久久久久久

|

亚洲激情在线

|

国产日韩欧美在线

|

久草视频播放

|

99精品免费视频

|

欧美久久综合

|

国产免费av一区二区三区

|

国产中文字幕在线观看

|

www.中文字幕在线

|

久久综合久久久

|

国产精品18久久久久久首页狼

|

99国产精品久久久久久久久久

|

欧美 国产精品

|

久草综合网|

天堂精品

|

www.国产精品|

一区二区免费在线观看

|

国产福利91精品一区二区

|

亚洲精品免费看

|

日本a v在线播放

|

亚洲成人在线视频网站

|

一区在线视频

|

欧美xxxxxx视频

|

亚洲天堂久久

|

久久久亚洲成人

|

精品国产一区二区三区久久久蜜

|

这里有精品视频

|

久草福利在线视频

|

久久久精品一区二区三区

|

91精品国产91久久久久久最新

|

欧美国产日韩一区

|

国产成人av一区二区

|

久久久久久影院

|

国产精品美女www爽爽爽软件

|

亚洲 中文 欧美 日韩在线观看

|

亚洲精品99

|

免费av观看|

国产日韩欧美91

|

一区免费看|

久久久999国产|

一级黄色录像在线观看

|

国产精品一区二区三区在线免费观看

|

国产精品嫩草55av

|

91精品国产综合久久久久久

|

精品久久久久久久人人人人传媒

|

亚洲国产二区

|

国产视频二

|

99国产精品99久久久久久

|

日本一区二区三区四区

|

男女18免费网站视频

|

成人中文视频

|

久久精品

|

久久99热精品免费观看牛牛

|

欧美日韩免费一区二区三区

|

中文字幕av高清

|

久久国产精品99精国产

|

999久久久国产999久久久

|

青青草人人

|

蜜桃av一区二区三区

|

久久久久久久

|

国产高清自拍

|

久久免费小视频

|

欧美日韩国产一区二区三区

|

午夜资源

|

欧美激情在线免费观看

|

国产欧美一区二区精品性色

|

日韩福利视频

|

欧美性一区二区三区

|

精产国产伦理一二三区

|

精精国产xxxx视频在线

|

99久久99|

欧美日韩亚洲在线

|

在线成人免费视频

|

日韩免费网站

|

中文字幕在线观看一区二区三区

|

欧美在线一区二区

|

日本三级在线网站

|

91麻豆久久久

|

艹艹网|

精品国产91久久久久久久

|

日本在线免费

|

国产欧美一区二区视频

|

www.av7788.com|

在线激情视频

|

久在线

|

不卡视频一区二区三区

|

午夜精品久久久久久久久久久久

|

亚洲小视频网站

|

欧美一区二区在线观看

|

操操操操操操操操操操操操操操

|

一区二区色

|

国产精品久久久久久久久久

|

97精品久久

|

国产情侣91|

亚洲国产视频一区

|

免费观看一级视频

|

日韩不卡一区二区

|

亚洲一区二区在线播放

|

亚洲精品国产综合区久久久久久久

|

先锋av资源在线

|

国产二区三区

|

亚洲一区二区三区在线播放

|

精品二区视频

|

成人中文字幕在线

|

99精品国产高清在线观看

|

久久久国产一区二区三区四区小说

|

中文字幕精品一区久久久久

|

欧美福利影院

|

毛片一区二区三区

|

欧美国产精品一区

|

日韩精品一区二区三区在线播放

|

在线观看国产视频

|

亚洲精品一

|

久草福利在线视频

|

九一亚洲精品

|

午夜精品视频在线观看

|

国产高清视频在线

|

三区中文字幕

|

综合久久综合

|

成人精品网站在线观看

|

成人黄视频在线观看

|

婷婷五月色综合香五月

|

91一区二区

|

日本一区二区高清不卡

|

欧美在线视频一区二区

|

二区三区

|

日韩欧美一二三区

|

免费观看视频www

|

欧美精品久久久久久久久

|

中文字幕久久精品

|

国产精品揄拍一区二区久久国内亚洲精

|

成人免费av

|

久久国产精品99久久久久久老狼

|

亚洲一区二区三区视频

|

欧美 亚洲 另类 激情 另类

|

亚洲电影一区二区

|

国产精品久久久久久久久久久久久

|

免费av一区二区三区

|

精品久久久久一区二区国产

|

午夜精品一区二区三区在线播放

|

蜜臀精品

|

久草视频在线播放

|

亚洲国产精品99久久久久久久久

|

国产91亚洲精品久久久

|

国产99一区二区

|

三级视频网站

|

免费视频久久久久

|

99久久夜色精品国产亚洲1000部

|

一级黄色录像在线观看

|

91麻豆精品国产91久久久更新资源速度超快

|

中文字幕不卡

|

欧美在线a

|

欧美大片在线看免费观看

|

欧美精品综合

|

欧美午夜在线观看

|

久久97视频

|

越南性xxxx精品hd

|

美女天堂

|

国产精品久久久久久久久久久久久久

|

国产精品视频专区

|

一区二区中文字幕

|

国产在线资源

|

天天夜夜操

|

我要看免费黄色片

|

色在线免费视频

|

中文字幕久久精品

|

91综合网

|

国产免费看

|

欧美99|

国产精品资源在线

|

老牛嫩草一区二区三区眼镜

|

一区二区三区免费视频网站

|

色婷婷一区二区三区四区

|

成人在线一区二区

|

亚洲欧美日韩系列

|

色婷婷av一区二区三区软件

|

第一福利丝瓜av导航

|

亚洲一区在线日韩在线深爱

|

亚洲精品福利

|

欧美精品中文字幕久久二区

|

色综合88

|

一二三区视频

|

国产精品99久久免费观看

|

久久香蕉国产视频

|

五月婷婷导航

|

天天拍天天干天天操

|

青草成人免费视频

|

欧美日韩国产在线观看

|

亚洲小视频

|

北条麻妃国产九九九精品小说

|

成人深夜小视频

|

日韩视频一区二区三区

|

精品久久久久一区二区国产

|

亚洲一区视频

|

午夜精品久久久久久久白皮肤

|

日韩视频―中文字幕

|

久久久精品网站

|

亚洲国产精品久久久久秋霞不卡

|

欧美操穴

|

韩日精品视频

|

一区二区三区在线观看视频

|

国产日韩精品一区二区在线观看播放

|

中文字幕日韩一区二区三区

|

九九九久久久

|

亚洲欧美激情精品一区二区

|

久久久网页

|

91精品久久久久久久久久入口

|

国产日韩中文字幕

|

青草青草久热精品视频在线观看

|

国产福利视频

|

国产福利片在线观看

|

精品一二区

|

国产乱码精品一区二区三区中文

|

天堂资源库

|

天天精品|

av中文字幕在线观看

|

亚洲欧美国产精品久久

|

欧美激情第二页

|

四季久久免费一区二区三区四区

|

天天久久

|

国产福利电影一区

|

欧美精品一区在线

|

日韩中文字幕

|

日韩不卡一区二区三区

|

国产激情精品一区二区三区

|

中国电影黄色一级片免费观看

|

亚洲无吗视频

|

久久综合社区

|

久久亚洲一区二区三区四区五区高

|

黄色大片网站在线观看

|

午夜精品导航

|

成人午夜免费视频

|

久久精品国产99

|

国产精品一区久久久久

|

久久久麻豆

|

影音先锋 色先锋

|

中文字幕乱码一区二区三区

|

中文字幕日韩在线视频

|

夜夜爽99久久国产综合精品女不卡

|

人人做人人澡人人爽欧美

|

91色视频在线观看

|

国产毛片毛片

|

国产在线观看一区二区

|

国产精品一区二区av

|

亚洲伦理一区

|

精品一区二区三区在线视频

|

午夜在线观看

|

中文字幕日韩视频

|

亚洲一区二区久久

|

亚洲欧美在线免费

|

国产精品视频一区二区三区,

|

精品无人乱码区1区2区3区

|

中文久久

|

99精品国产一区二区三区

|

欧美黄色a视频

|

久久久亚洲|

精品国产91亚洲一区二区三区www

|

欧美一区永久视频免费观看

|

国产精品三级在线

|

精品第一页

|

国产午夜精品一区二区三区嫩草

|

国产在线第一页

|

国产日韩欧美视频

|

精品视频在线观看

|

国产一区二区三区久久久久久久久

|

国产专区在线

|

欧美在线网站

|

中文字幕在线三区

|

国产精品免费视频一区

|

亚洲免费在线视频

|

亚洲夜幕久久日韩精品一区

|

av中文字幕第一页

|

中文字幕在线不卡

|

欧美日韩中文字幕

|

日韩精品一区二区三区中文在线

|

国产丝袜在线

|

国产一级视频在线播放

|

亚洲精品久久久久国产

|

亚洲网在线

|

视频一区二区中文字幕

|

色小妹三区

|

色伊人|

97热在线观看

|

在线国产区

|

天天躁日日躁狠狠躁av麻豆

|

自拍偷拍精品

|

伊人亚洲

|

午夜激情免费在线观看

|

国产精品久久久久久久久

|

一区二区三区国产

|

中文字幕国产

|

99re免费视频精品全部

|

国产黄色大片免费看

|

精品国产乱码久久久久久密桃99

|

美女久久

|

欧美另类一区二区

|

av中文在线

|

91精品一二区

|

欧美福利二区

|

亚洲一区二区三区在线观看免费

|

免费日韩精品

|

久久天堂

|

亚洲一区高清

|

国产精品www

|

日日干,天天干

|

欧美激情一区二区

|

欧美一区二区三区视频

|

久久一区

|

欧洲毛片

|

免费一区二区

|

午夜视频在线免费观看

|

视频在线一区二区

|

久久99精品久久久

|

台湾av在线

|

亚洲视频免费

|

久久一区二区视频

|

精品一区免费观看

|

91一区二区

|

97爱爱爱|

午夜精品久久久

|

久色视频在线

|

日韩av免费在线观看

|

免费午夜视频

|

久久久精品免费看

|

精品视频网站

|

国产中文字幕亚洲

|

国产成人视屏

|

天天狠狠操

|

av片免费

|

久久精品国产免费

|

日日日日日

|

中文字幕视频在线免费观看

|

国产精品成人在线观看

|

2019天天干

|

久综合在线|

欧美日韩免费一区二区三区

|

精品成人

|

国产男女做爰免费网站

|

都市激情av|

精品久久一级片

|

国产精品美女

|

一区二区视频在线观看

|

国产三级视频

|

波多野结衣先锋影音

|

97夜夜操

|

国产精品视频网

|

免费黄色片一区二区

|

精品久久一区二区三区

|

国产精品国产精品国产

|

日本免费三片免费观看

|

久久爱综合网

|

亚洲精品久久久久久久久久久久久

|

国产免费一区二区三区

|

碰在线视频

|

亚洲精品中文字幕

|

国产精品亚洲一区二区三区

|

aaaaaa黄色片

|

久久1区|

日本免费黄色

|

久久久一区二区三区

|

午夜窝窝

|

亚洲国产精品人人爽夜夜爽

|

国产一区二区三区91

|

夜夜爽99久久国产综合精品女不卡

|