���괺�����_��Խ��Խ����! ��ԭ���ˡ��cZ�����������A�Ʋ˳ɞ���ҹ�����

�c�����A���͏d����ҹ�ͬ��2022�괺���A�Ʋ��N�����Σ������̳��u�������ϸ�����Ʒ�Ƽ����Ƴ���ҹ��A�Ʋ��ײ͡�

������о��c�y�u�C��NCBD���͌��䣩�ġ�2021��2022�Ї��A�Ʋ��ИI�lչ��桷�@ʾ��2021���Ї��A�Ʋ��Ј�Ҏģ���^3000�|Ԫ���AӋ��2025�ꌢ��ͻ��8300�|Ԫ��������C���Ј���Ҏģռ�Ȍ��ӽ�30%��

�ИI���g�V���^��Ʒ��ȱ�����A�Ʋ��Ј������˱����Y�������2021�꣬��ζС÷�@���������ϡ���ζ�{�����Қg���A�Ʋ������θ���Iǰ��@�����Y��ͬ�꣬���A�Ʋ˵�һ�ɡ�ζ֪�㣨605089.SH���͡������朵�һ�ɡ�ǧζ��N��001215.SZ���Ⱥ���A���Ј���

���A�Ʋ�ِ����������ӄ���ζ֪���ǧζ��N��λ��������Ј��ġ����ˡ������Y���Ј����F����������2022��1��26�գ�ζ֪�����69.99Ԫ/�ɣ�������ֵ69.99�|Ԫ��ǧζ��N����48.83Ԫ/�ɣ�������ֵ42.31�|Ԫ��

�������о����l�F���ĘI������ζ֪���ǧζ��N�ĠI�վ���2021������ϝq�������������مs���F�ֻ����IJ��ֿ���ζ֪����C�˞���B�˞��o����ǧζ��N�t��עB�ˣ��ĮaƷ����ζ֪����������ˮ�a��ǧζ��N�t�����ك�������Ʒ��

�ɼ��ڲ��ֺͮaƷ����Ȼ��ͬ�Ĺ�˾���ڸ����՝u���ҵ��A�Ʋ�ِ�����l�������Ó�f������

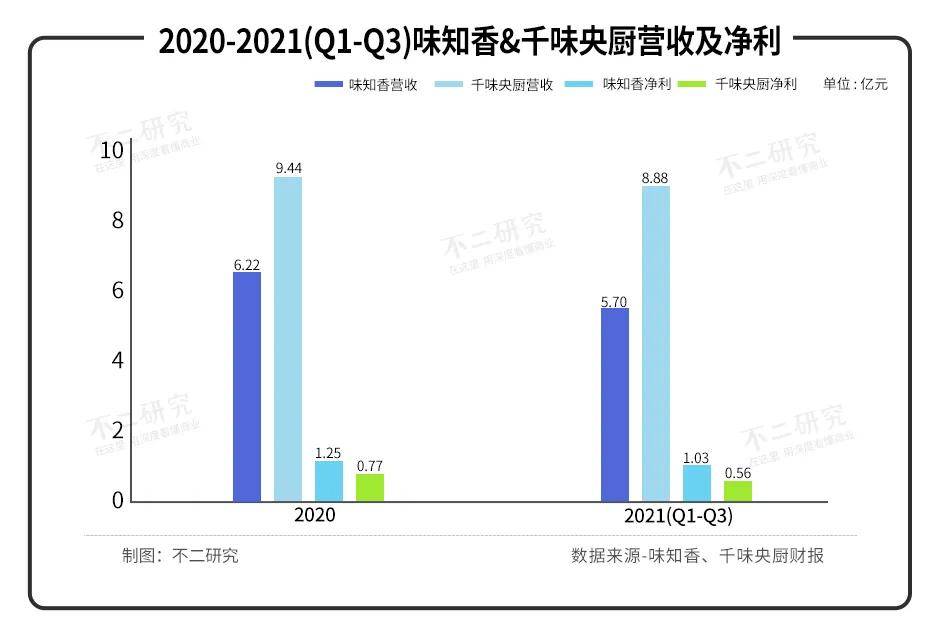

��2021��ĺ�����r����ζ֪���ǧζ��N�ĠI�����L���١�

���������@ʾ��ζ֪��2021��ǰ�����ȵĠI�՞�5.70�|Ԫ��ͬ�����L23.72%��ͬ�ڣ�ǧζ��N�ĠI�՞�8.88�|Ԫ��ͬ�����L45.92%��

����������Ű��2020��ȣ�ζ֪�㌍�F�I��6.22�|Ԫ��ͬ�����L14.76%��ǧζ��N�t��ͬ�ڌ��F�I��9.44�|Ԫ��ͬ�ȃH���L6.20%��

2021��ǰ�����ȣ�ζ֪��I��ͬ�����L�ٶ��^2020��ȫ��������8.96���ٷ��c��ǧζ��N�t�^2020��ȫ��������39.72���ٷ��c��

���ߵĠI��������2021�궼���F���٣������������مs���F�ֻ���

��ζ֪���ǧζ��N�йɕ��@ʾ��2020��ȣ�ζ֪��ȡ�Ã�����1.25�|Ԫ��ͬ�����L45.00%��ǧζ��N�tȡ�Ã�����0.77�|Ԫ��ͬ�����L3.31%��

��2021��ǰ�����ȣ�ζ֪��ȡ�Ã�����1.03�|Ԫ��ͬ�����L�H��9.02%���^2020��ȫ���½�35.98���ٷ��c��ǧζ��Nͬ��ȡ�Ã�����0.56�|Ԫ��ͬ�����L13.88%���^2020��ȫ��ă������������L10.57���ٷ��c��

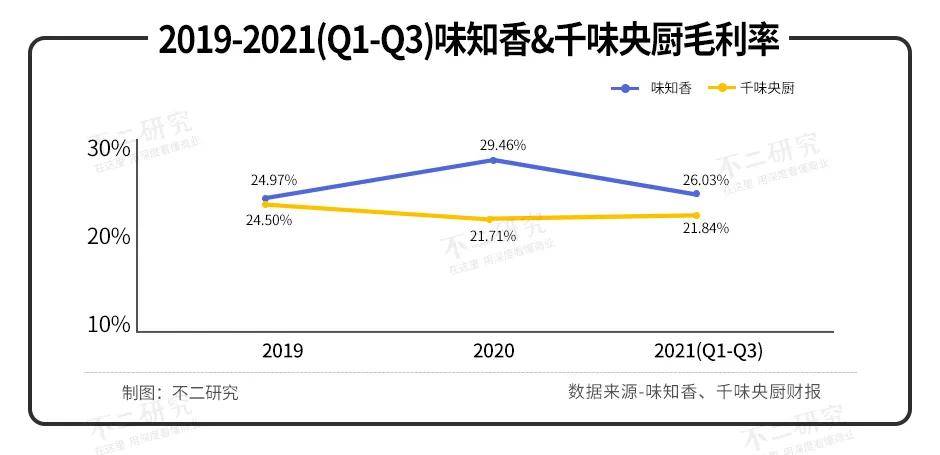

�������ֻ��cζ֪���ǧζ��N��ë����׃���ܲ��ɷ֡���ؔ���@ʾ��2019-2021ǰ�����ȣ�ζ֪��ë���ʷքe��24.97%��29.46%��26.03%��ͬ�ڣ�ǧζ��N��ë���ʞ�24.50%��21.71%��21.84%��

�@Ȼ����2019-2021�꣬ζ֪���ë������2020����F�@����������Ҫԭ������2020��ζ֪��ԭ���ϲ�ُ�r����䣬��˾�aƷ�ۃr�{���������£�2021���ֻ֏�����ˮ�ʣ����ë�����c2021����F���䣬ֱ�ӌ������������c�I�����ٵķֻ���

ǧζ��N��ë������2020����F���{����Ҫԭ����2020 �깫˾����������ʄt�����N���M�õ��\ݔ�M��Ӌ�����I�I�ճɱ���߀ԭ��2020���ë���ʞ� 24.26%�������ë���ʌ��t�����g׃����С����˃����������c�I�����ٿ�ͬ�����١�

�ڡ������о���������ǧζ��N��ζ֪���ИI�������r�£���2021��I�վ������ϝq�����������Fһ���ֻ������Բ�ԓ����֮�ݡ������l�����A�Ʋ��Ј�Ó�f������Ҫ����߀���p�����������ֺͮaƷ��

�������Cȯ�y�㣬Ŀǰ�A�Ʋ��ИIB�˺�C�������ռ�Ȟ�8:2��δ����B�˽�����Ч�Լ�C�����M���T׃����Ƅ��£�����ӭ�����ٰlչ���AӋ2021-2026�A�Ʋ�B��ҎģCAGR��14%��C��ҎģCAGR��25%��B�˺�C��ռ���{����7:3��

ζ֪���ǧζ��N�ڲ������x���˲�ͬ�ķ���ζ֪����C�˞�����B�˞��o��ǧζ��N�t��עB�ˡ�

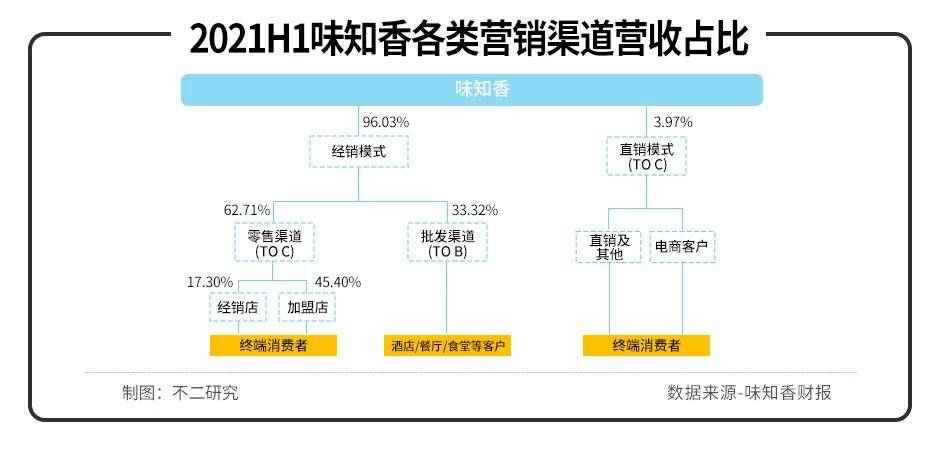

ζ֪�����A�Ʋ��ИI���12�꣬�����ˡ�ζ֪�㡱�͡����ɴ����Ʒ�ơ�

���У���ζ֪�㡱���������������N�̺ͼ��˵꣩�Լ�ֱ�Nģʽ����C���Ј������˵���ζ֪��U��C���Ј�����Ҫģʽ������2021��6�£����_�O�����T��1219�ҡ������tͨ�^���l����ݗ��B���Ј�����Ҫ���վƵꡢ�͏d��ʳ�õȿ͑���

��ζ֪��ؔ���@ʾ��ζ֪��2021�ϰ���������������N�ꡢ���l�����Լ�ֱ�N�������F�ĠI��ռ�ȷքe��45.40%��17.30%��33.32%��3.97%��C�˺�B�˵�����ռ�ȷքe��66.68%��33.32%��

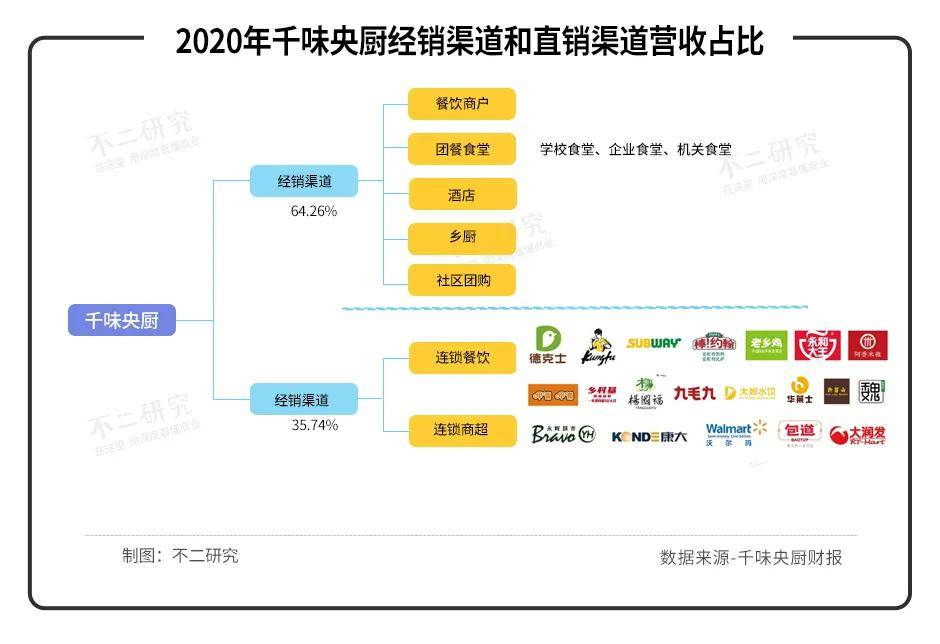

��ǧζ��N�t��עB���Ј�����ֱ�N����������B�͑������N�����³���С��͑�����ֱ�N�������棬ǧζ��N��Ҫ�N�۶��ƮaƷ�o�B�i����B�i�̳��ȴ�B�͑����ل��Ї����A�Rʿ����ë�š��湦���דƵȾ�����͑������N�����t����ͨ�îaƷ����Ҫ���н��N�̌�����̑����F��ʳ�á��Ƶꡢ�l�N�ȽK�˿͑��M���N�ۡ�2020�꽛�N������ֱ�N����ռ��I�յı����քe��64.26%��35.74%��

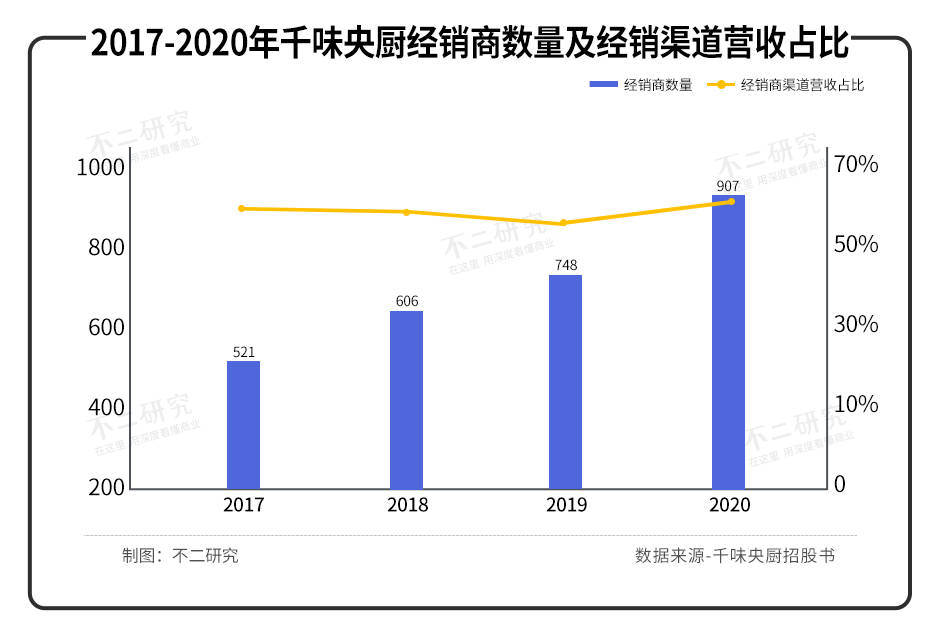

�������о����l�F��2020�꣬ǧζ��N���N����ռ�ȴ��������2017-2020�꣬ǧζ��N���N�����I��ռ�ȷքe��59.41%��59.31%��58.98%��64.26%��2020�꽛�N����ռ�I�ձ��^2019������5.28%��

���к���ԭ�����2020���B�Ñ�������Ӱ��^���،��������½��⣬ǧζ��N���N�̂����Ŀ�����������ɛ]�������й��f�����@ʾ��2017-2020�꣬ǧζ��N���N�̔�����521��Ѹ��������907����

�������о����J�飬�A�Ʋ�C�˺�B�������ڲ���ጷš�

C�˵�������������p���M�����M�Y����׃�������p��ͥ��������������ͣ��������Ͷ��ľ����������٣�������С�ͻ��lչ��څ�ݡ��@�ӵ�څ��ʹ�ÿ�ݷ����ֱ����u�����������A�Ʋ˸��ܚgӭ��C�˵������������

B�˵�����t����ā����ڲ�ˌ�������Ч��������ИI�ĸ���һֱ�����Ȟ鼤�ң���헳ɱ��IJ��������Լ��B�i�����ζ��һ����������M���Ʒ��Ʒ�İlչ�������u���F�͡��l�N�Ј��İlչʹ��С�������Ҫ�A�ư��Ʒ��ȡ�ý�����Ч��Ч������ˣ�B������Ҳ�ڲ������L��

ζ֪���ǧζ��Nǡ�÷քe������C�˺�B�˵Ŀ�܇��ζ֪���Լ��˵�ģʽ���V���ֲ����A�|�����r�Q�Ј�����C�˸��������㣻ǧζ��N���Nģʽ���ٰlչ���B�Ӵ�B�͑�������Դ��B�˸���������㡣������ِ�������ö�Y���;��^���֣�δ����Σ���δ��֪����������O�ز����٣����aƷƷ�Ҳ�Ǹ������в��ܸ���Ĵ��ڡ�

���˽�Ȼ��ͬ�����������⣬ζ֪���ǧζ��N�ĮaƷ���ַ���Ҳ�����˲�ͬ�ķ���

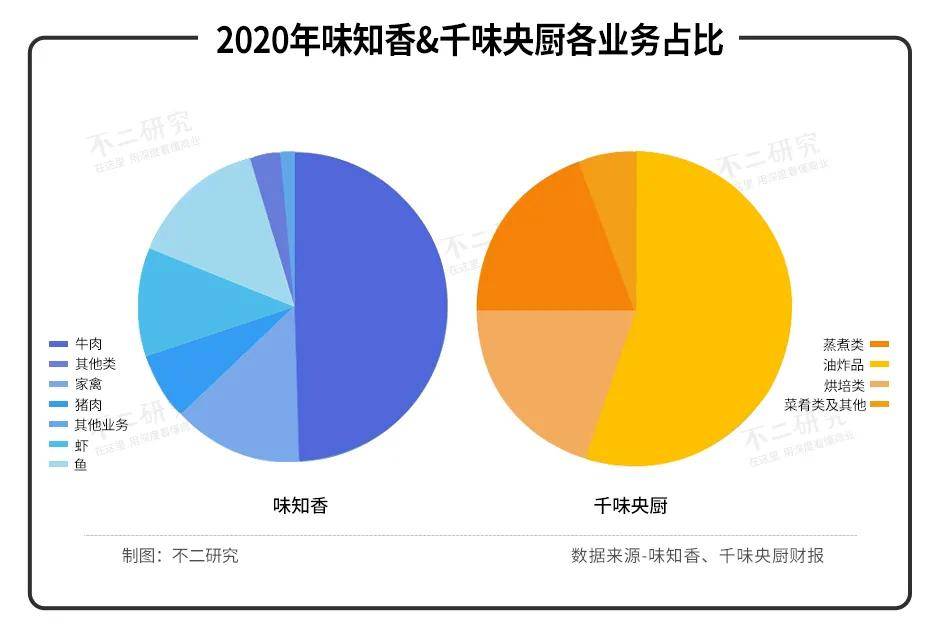

ζ֪��ĮaƷ������ˮ�a�Ƴɵ���ʳ��A�Ʋ˞����������йɕ���B��ζ֪�㌢��aƷ�֞������ˮ�aaƷ����������aƷ����ţ���������i��aƷ��ˮ�at�����r��~�ţ��aƷ��ζ֪����Ҫ�aƷƷ�

�����йɕ��@ʾ��2020��ζ֪��ţ�⡢���ݡ��i�⡢�r���~������aƷȡ�àI�շքeռ��I�ձ�����49.52%��13.48%��7.11%��11.25%��14.49%��2.90%��

��ǧζ��N�ĮaƷ�t���ك�������Ʒ�����������йɕ���B��ǧζ��N����aƷ�֞���ըƷ���決����������������Ĵ�헣�2020���@�Ĵ�Ʒ���ȡ�àI��ռ��I�ձ�����55.22%��19.86%��19.44%��5.26%����ըaƷ������Ҫ�I�ա�

���ˮaƷ����⣬�aƷSKU��ԓ������Ҫ��

��ζ֪����йɕ��У���δԔ���f����aƷSKU��r���H�f���������2020�����200+��ͬ�aƷ����Ŀǰ���е��®aƷ������ϵ�У��քe��߶˻��ʳ��ϵ�У��ط���ɫʳƷϵ�У���Ѭ�LζʳƷϵ�С�

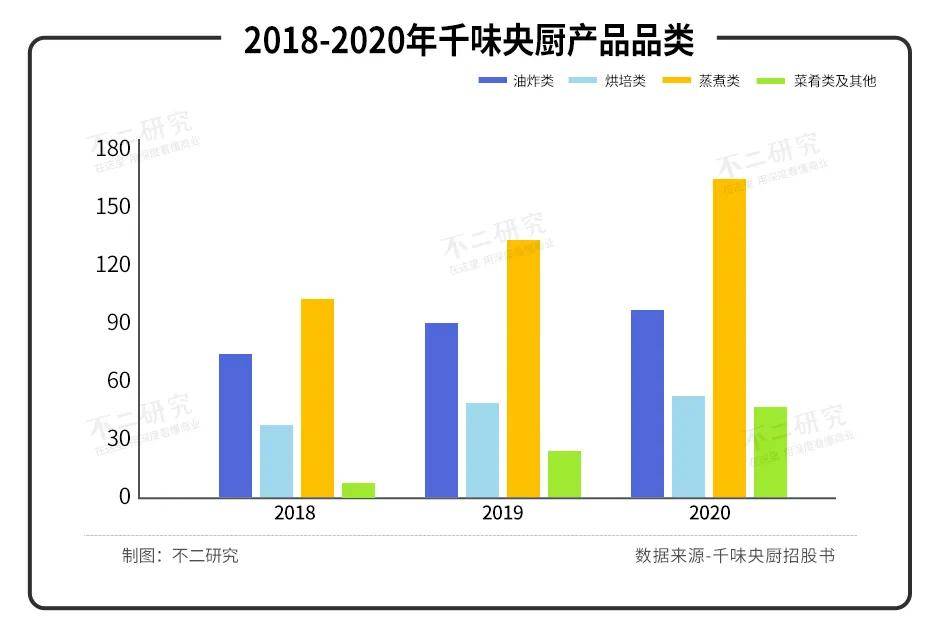

��ǧζ��N�t��������Ԕ��SKU�ֲ���2020��ȹ�����368���aƷƷ�����95����ըaƷ��56���決aƷ��166������aƷ��51������������aƷ��

�������о����J�飬ζ֪���ǧζ��N�aƷ�քe��������ˮ�a���ك����档��SKU������ǧζ��N��ζ֪������S������ζ֪��Ҳ�ڲ����U�������aƷƷ��ڳ�؛��ص��Ї��Ј����A�Ʋ���I��Ҫ������ȥ��Ó�f���������aƷ����ĸ����DZز����ٵġ�

�����锵����2020���҇��A�Ʋ˿h����I�_7.2�f�ң���ע���A�Ʋ���I2019���2020�����1.3�f�ң��A�Ʋ��ИI��ȸߝq���L���ѳɡ�

����2021��̤�϶����Ј��Ĺ�˾��ζ֪���ǧζ��N�քe����C�˺�B�ˣ��aƷ�t��������ˮ�a���ك����棬���A�Ʋ��ИI��SKU���㡣

���ǣ��A�Ʋ��L�ڵĵ�����ʹ���Ʒ��������������I�������֣�δ���е�������I��Ҳ��ҕ�����L���^��ζ֪���ǧζ��N���S��ˤ���ġ��i����߀���v�w������

���IJ��օ����Y�ϣ�

1.���l���A�Ʋˮa�I����^��2B��2C߀���u�P�ˣ�������һؔ��

2.���A�Ʋ��L�ځ��R��Ⱥ����¹�{��ِ�����������Cȯ

3.������ļ�Y�Z�����У����������Ј��Ј��u�U��������Ԫ�Cȯ

4.������I�|�L��B���{�����L�ϡ�����Ԫ�Cȯ

���� | ����

�Ű� | ˇܰ

�O�� | Yoda

��Ʒ | �����о� ��վ֩���ģ�壺

91观看|

国产成人精品免高潮在线观看

|

欧美自拍视频在线观看

|

欧美性猛交一区二区三区精品

|

欧美区 日韩区

|

日韩免费一级

|

亚洲国产欧美一区二区三区久久

|

色婷婷av久久久久久久

|

亚洲一区中文字幕在线观看

|

av福利在线观看

|

天天干天天爱天天

|

av大全在线

|

狠狠插狠狠操

|

91在线最新

|

在线观看免费av网

|

视频在线一区

|

色橹橹欧美在线观看视频高清

|

国产精品亚洲综合

|

三级网站视频

|

欧美在线观看一区

|

精品视频久久

|

欧美日一区

|

山岸逢花在线观看

|

天天影视综合

|

成人一级黄色大片

|

在线观看成人国产

|

色999国产

|

国精品一区

|

久久久久久黄

|

99精品全国免费观看视频软件

|

国产一区二区电影

|

久久久久久久香蕉

|

精品久久久久久国产

|

成人情趣视频

|

久久男人

|

91在线观看视频

|

成人永久免费视频

|

91精品久久久久久久久入口

|

国产一级一级特黄女人精品毛片

|

日本在线一区

|

亚洲不卡免费视频

|

��վ֩���ģ�壺

91观看|

国产成人精品免高潮在线观看

|

欧美自拍视频在线观看

|

欧美性猛交一区二区三区精品

|

欧美区 日韩区

|

日韩免费一级

|

亚洲国产欧美一区二区三区久久

|

色婷婷av久久久久久久

|

亚洲一区中文字幕在线观看

|

av福利在线观看

|

天天干天天爱天天

|

av大全在线

|

狠狠插狠狠操

|

91在线最新

|

在线观看免费av网

|

视频在线一区

|

色橹橹欧美在线观看视频高清

|

国产精品亚洲综合

|

三级网站视频

|

欧美在线观看一区

|

精品视频久久

|

欧美日一区

|

山岸逢花在线观看

|

天天影视综合

|

成人一级黄色大片

|

在线观看成人国产

|

色999国产

|

国精品一区

|

久久久久久黄

|

99精品全国免费观看视频软件

|

国产一区二区电影

|

久久久久久久香蕉

|

精品久久久久久国产

|

成人情趣视频

|

久久男人

|

91在线观看视频

|

成人永久免费视频

|

91精品久久久久久久久入口

|

国产一级一级特黄女人精品毛片

|

日本在线一区

|

亚洲不卡免费视频

|