���t�;W�������в͘I�ϕ���ͬ�Ƴ��ġ�2022�����鱳���²����I�{�Ј�桷�ڽ�����ʽ�l����

2019��������¹ڷ����������M���˵��������^�� ������|�ԡ��ۼ����ИI�����Ȳ�I���m�Љ������v�� һϵ�еIJ��ۡ� �������M��2022���� �������K�����֡��V�|���Ϻ���س��F�˴����˷������飬�o���ز����˱��^��ě_����

���@�ӵĴ��£������Mһ���˽��¹����錦�҇�����ИI�a����Ӱ푺��������g�҇������I�İlչ��r���t�;W�������в͘I�ϕ��l��2022�����鱳���²����I�{�С���

�����{����Ҫ���ö����{�з������Ծ��φ����ķ�ʽ���Ք�������Ϣ��ͬ�r�o�Բ����LՄ�������о����������{�нY�����ˡ�2022�����鱳���²����I�{�Ј�桷�����ڞ������挦�������IJ�ĘI�ߺ͌�����I�����P���}���^�Pע�ĸ�����ʿ�ṩ������

��2019������鱩�l�ԁ�����������ʬF�����lɢ�l�Ġ�B��������2021���°����ԁ�����������ɢ�l���l�ʸ��ߡ��������V�ˡ�

����˷�������o���I�����˘O��ě_��������ИI���w�I���վo���������»�������ɱ�֧�������N�N���I�y�}�S֮ӿ�F��

1.��һ���Ȳ�I���ٶ��վo

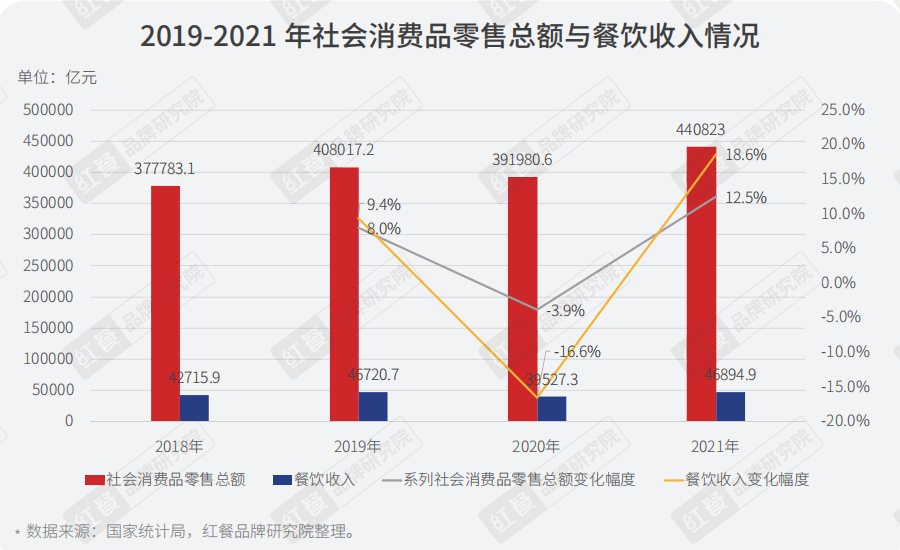

2020��ȫ���҇�������MƷ���ۿ��~ͬ���½�3.9%��2021���҇�����ИI����ص�4�f�|ˮƽ���H�^2019�����L0.4%��

2022��4�·ݲ������2609�|Ԫ��ͬ���½�22.7%��������2020��5 �·��ԁ��������

2.�^����������ص꣬��С����lչ���g�տs

�����{�нY���@ʾ�����L����2021���ƽ���T�ꔵ�^2019���ϝq�� 2.7%����С��������څ�ݡ�

����һЩ�����B�iƷ�ƶ��ԣ���Ʒ�ƌ��������^�����Y���������㣬�������л֏͵��ٶ��^�죬߀�ЙC������ص��Կ���ռ�I�Ј����~�������ںܶ���С�Ͳ�����f�����H���R�����M�֏͵IJ��_�����Լ����ԭ���ϡ������ȳɱ��ϝq�������Y����������Ҫ�挦Խ�l���ҵ��Ј���������lչ���g���Mһ�����s��

�IJ���ИI�^����I�ı��F������2021���T������B�i�������ل��Ї�������˾���ͱ�ʳƷ��ȡ������؏��IJ������T�ꔵ�ʬF��ͬҎģ�����L��������Ӱ������@�������A������ݔU���IJ���Ҳ����I���������T��̝�p��������խ���[�������ד��������^����͵����ӡ�

3.���鱩�l�ԁ�������ӭ���c�Y����������

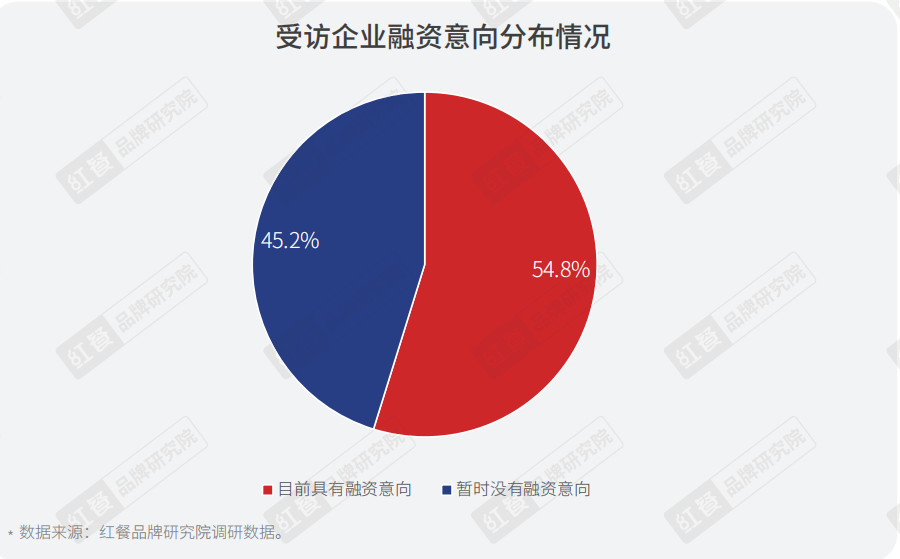

���t�ʹ���2021��ȫ�����ИI���Y�¼��_��330������¶�����Y���~���^400�|Ԫ�� ����I�����R�����s�Ľ��I��h����Խ�l���R���Y����������̎���ڱ����{���У������Y����IJ����Iռ���^�룬�_��54.8%��

��������������2011�������҇�����I��Ͷ�Y�¼�һ��2920������¶�Ŀ����~�������5200�|Ԫ����Ͷ�YҎģ������2021��Ͷ�Y�¼�����2020��� 2.13 ��������¶���~��2020���һ�����ҡ�

2017�굽2018�꣬�����Y�¼�ƽ����170�����ң�2019��Ͷ���Y�����½��� 91 ��2020��������Ӱ푣���I�ܵ��ش�_����Ȼ��Ͷ�Y�ߵČ���I�ğ��鲢δ����p�ˡ�2021�꣬��Iȫ��Ͷ�Y�������ٴ�ͻ��100���c����ǰ��2019��������L�s���ɡ�������¶���~������2021��Ͷ�Y���~�ѳ��^2019�꼰2020��֮�͡�

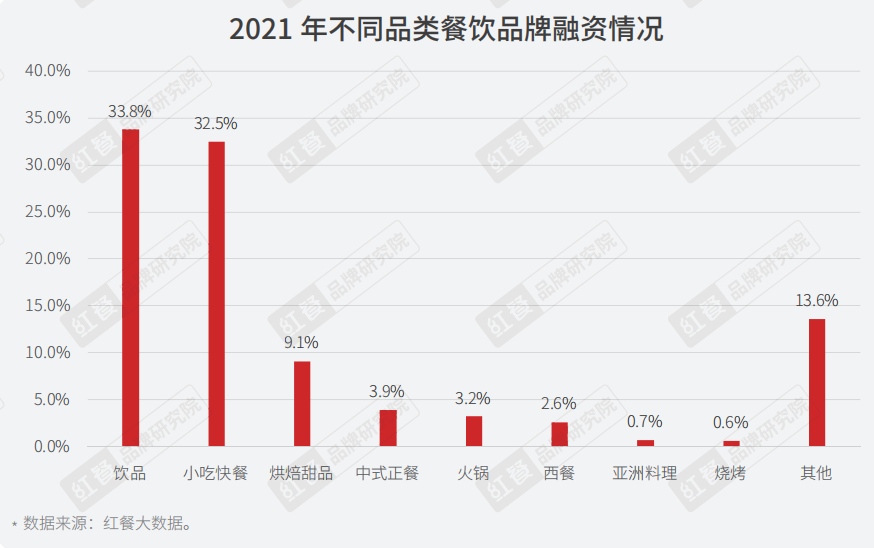

�ļ���Ʒ������Ʒ��С�Կ��Ʒ��ܵ��Y������Pע��Ͷ�Y�¼���ռ�ȷքe��33.8%��32.5%���決��ƷƷ�¶�^�ǣ�ռ�Ȟ�9.1%��

4.��س��_���ߣ����ֲ�ؚw���B

�����{���@ʾ�����߳���Iϣ���p�ⷿ������ӽ���ɲ����Iϣ�������p�����M�������ij���Iϣ���ܵõ��J��Ƚ��ڷ���֧�֡�

���ڴˣ����鱩�l��ʼ���������T�߶��Pע����ИI�lչ���ИI�V��Ŀǰ������͵ط�����m���_��һϵ��֧�������ߣ��������M��2022���ԁ���ᘌ�����ИI�ĸ�헼������������_���������������I�ڃȵ���С��I�����y�P��

�����鱳���£������I�������I�����������ɱ�֧���߾Ӳ��µ�ͬ�r���I���������y��Ҳ�ڼӴ����I���ò��e�O�Mȡ�\׃����^�ώ������ИI����һ݆�{��������

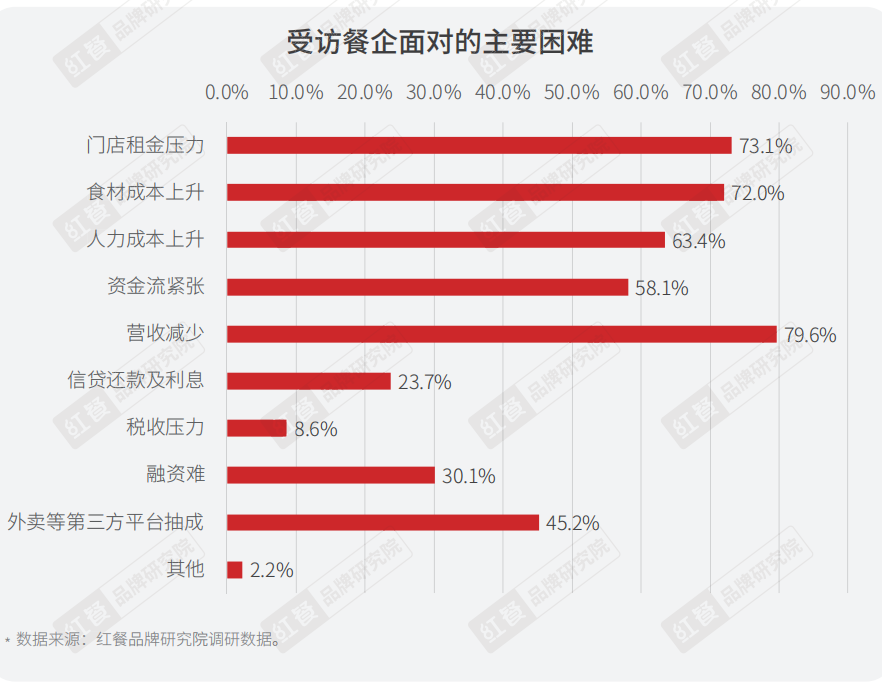

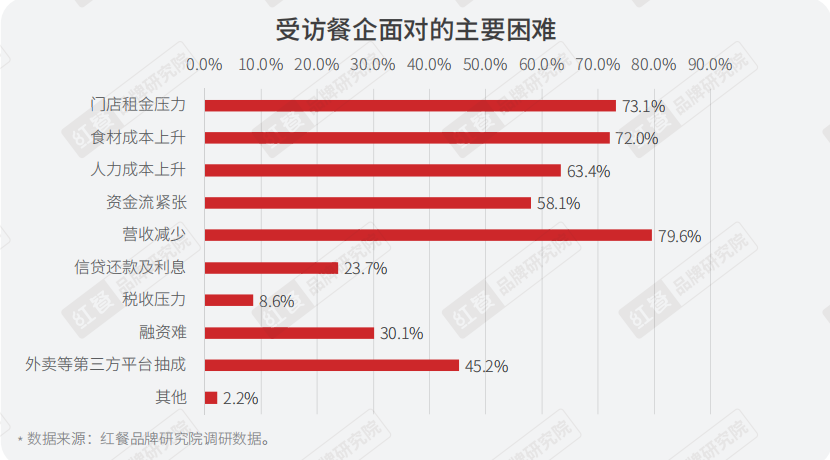

1.�����I���I�F����y�}

���ڲ���Ŀǰ�挦����Ҫ���y�������{���O���˶���x���}��79.6%�����L��I�J������Ҫ���y�ǠI�՜p�����@Ҳ��ռ����ߵ�һ���x헡�

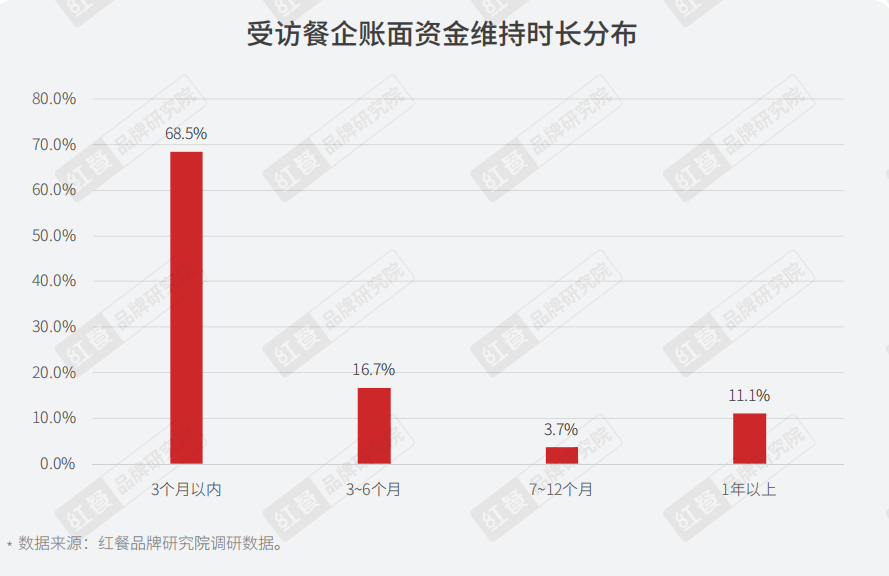

��I����һ���߶���ه�F�������ИI�������I���I���m���ԣ������R�Y��朔��ѵ�Σ�C���Ķ����F�o��֧����𡢆T�����Y��������؛���һϵ�еĆ��}���^��������a�I��������朗l�������{�аl�F���s��68.5%�����L��I��ʾĿǰ���~���Y���H�ܾS�ֽ�3���µĽ��I��

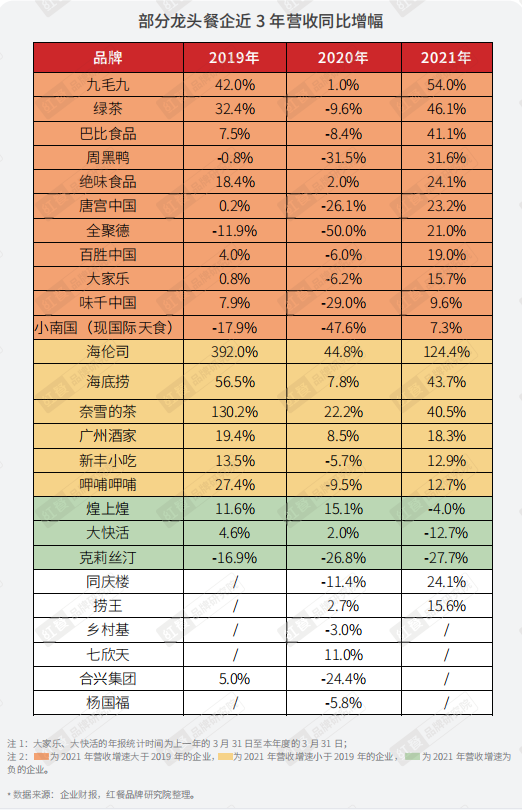

�t��Ʒ���о�Ժ�{����26�����^����ĠI�Ք�����l�F���������^����2021��I�����ҿ��^��ͬ�r���кܶ����^����I�ՠ�r�mȻ�I�����L�����I�������h����2019���ˮƽ��

���⣬�mȻ���ֲ���ĠI�����ϝq����ӯ���s����»������F���ղ������ĬF���דơ��Ȳ��Ȳ�������˾����2021����̝�p�����ȥ��ͬ����ӯ�D̝��ӯ�������c2019����ȴ��ںܴ�ľ��x�����ڃȻ��y�Ի֏͵�����ǰ�Ġ�B��

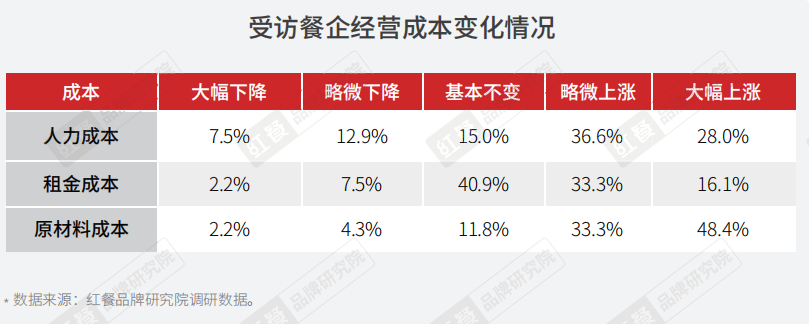

�{���@ʾ�����L����2021��ijɱ����2019��������17.1%���г��^6�ɵ����L�����J��Ŀǰ����Ҫ���y���T�����ԭ���ϳɱ��������ɱ�����څ����

ԭ���ϳɱ��������ɱ��Լ����ɱ��Dz���ɱ��Y�������L������헡������{�аl�F���s��81.7%�����L�����J��ԭ���ϳɱ���������ǰ�ϝq�ˣ����нӽ�5�ɵ����L�����J��ԭ���ϳɱ�����ϝq��

���^6�ɵ����L�����J�������ɱ���������ǰ�в�ͬ�̶ȵ����ߣ���5�����L�����J�������ϝq��څ�ݡ�

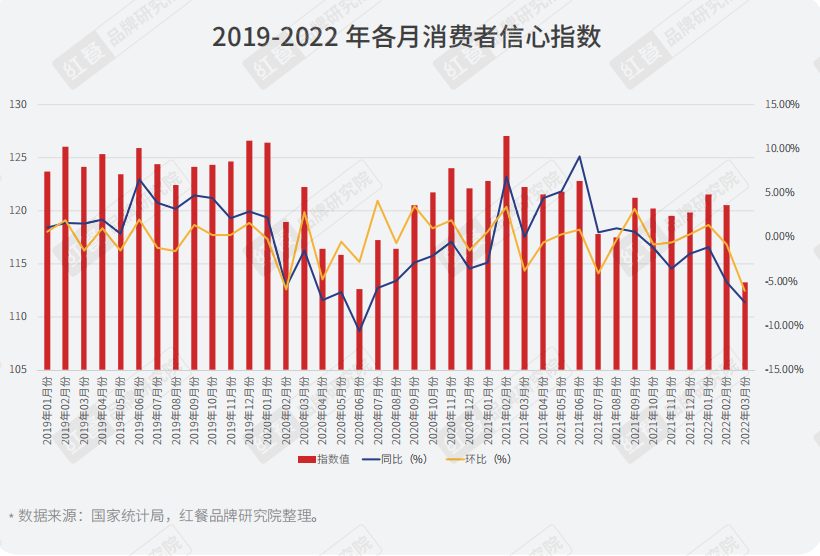

�����ҽyӋ�ְl�������M������ָ�����M��2021�ָ꣬�����S������˷�������B���ٴ����ߵ͡�������2022��3���ԁ������M������ָ���½����@��

�ɴ˿�Ҋ������֮�£����M�ߌ������M��֧����׃������֔�����ʬF���վo���M��څ�ݡ�

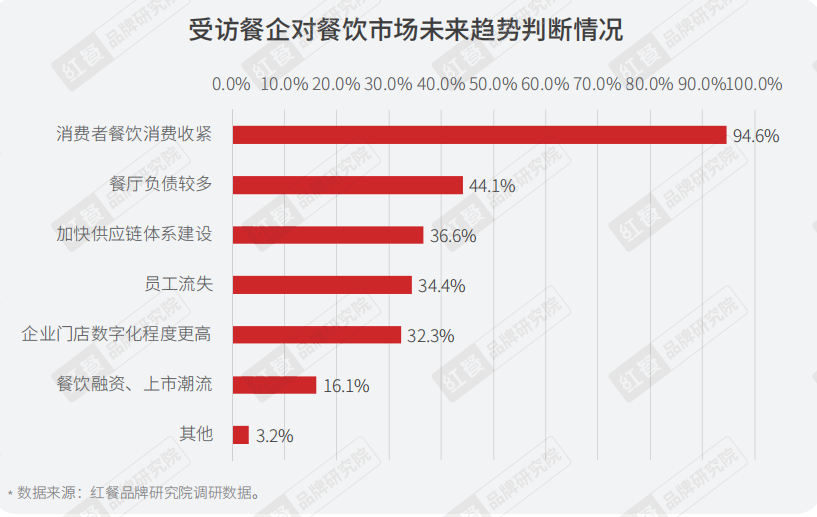

���ε��{�Д���ͬ��ӡ�C���@һڅ�ݣ�94.6%�����L�����J��δ������Ј������M���վo��

2.����ИI���w�{������

����o����ИI�����˾������ͬ�rҲ�o�ИI�����������ęC�����T������Iץס���@���C����현��������I�Ķ���������졣

�������{�o���|�����־��x�����ʽ������T�����ʳ���I�ܵ��^��Ӱ푣�ʹ�ò��ò�ȥ�_�ظ����ӻ����\�I�����������{�Д����@ʾ����������L�������������g�_�������u�������۵ȘI�ա�

2020���ԁ���������Ӱ푣��ڲ����ʳ�A��������ı����£�һЩԭ���H����ʳ�IJ����IҲ�_ʼ�����\�I������̫������~����ūë�ǻ������������_ͨ�����u��

�����ʳ���M���ėl���£����M�Ӽ������؛�����������g�Ӵ������A�Ʋ˵����ۮaƷ���t�����������I�����������ِ����

���ڴˣ�һЩ�Ќ����IJ��Ʒ�Ƽ����_ʼ�ˌ����ۘI�յ�̽��������ϲ�衢��ѩ�IJ��Ȳ����I����ƿ�b����Ј�������ؐݯ��塢ͬ�c����������I�t�M�����A�Ʋ�ِ�������У�С������ü�ݖ|������I�����ۘI���ѽ�����Ҏģ��

�Ї����������w�Ŀɿ��Լ������Բ��㣬�����I���wӯ��ˮƽ���ޣ���֮�����Ӱ푣������I�Ľ��I�����N�N���ص������£��ܶ���ò�ͨ�^��������������wϵ��M����������������I�o�Ǻӡ�

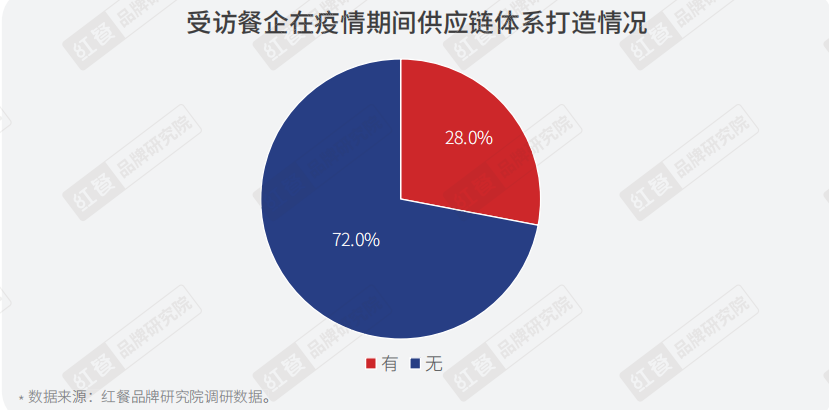

�ڱ����{���У�28.0%�����L�����ʾ���������g�_ʼ���ִ��칩����wϵ��ͬ�r�������L�ߌ����Ї����δ��څ���Д�Ć��}�У���36.6%�����L�����J����칩����wϵ���ɞ�����څ�ݡ�

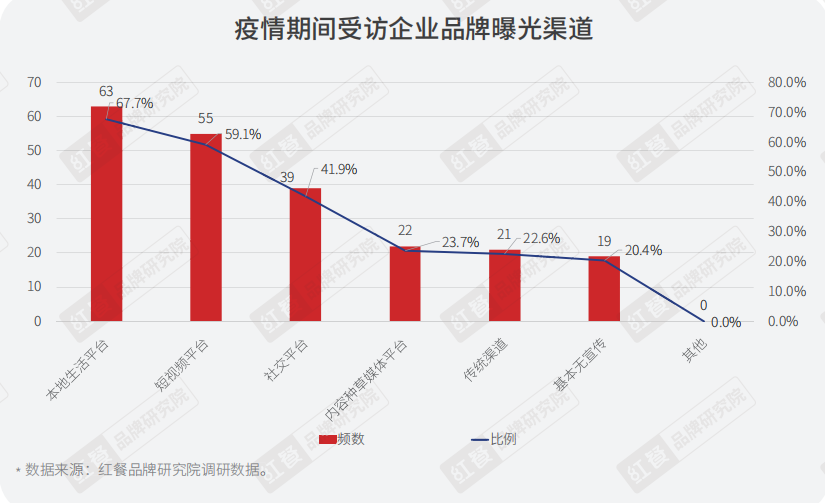

�{�Д����@ʾ���x���ڱ�������ƽ�_���M��Ʒ���ع�����L�����_����67.7%����ͨ�^��ҕ�lƽ�_���罻ƽ�_�M��Ʒ���ع�����L����Ҳ���_59.1%�������o��������Iֻռ���s�ɳɡ�

��Ҋ�������I����Ʒ���ع��H����ҕ��Ҳ�����A�����x����ƽ�_�M���ع⡣

�������������С�t�����������������������ý�w���ٰlչ�������IҲ���������@һ�����罻ý�w�İlչ�t���M���ƏV�͠I�N��

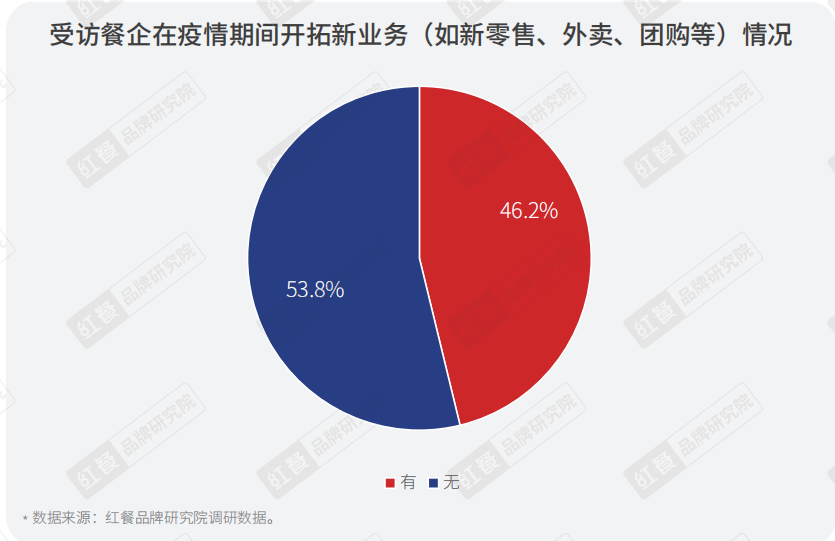

�����鷴�͵���r�£�������Ч�͔��ֻ��D�ͣ�������˽���\�I���ɞ�����I�Ծȵ���Ҫ�ֶΡ��{�нY���@ʾ���挦���I���y�r���s��28.0%�����L�����ʾ�в�ȡ���ֻ��\�I�ֶ����_��˽�������\�I��

Ŀǰ���������^Ʒ��Ҳ����ͨ�^˽���\�I�����I�����L������������ͨ�^��С�����ͨ��ʳ�����u��������N�I�B��������������һ�w���Ĕ��ֻ����Lģ�ͣ����T��ļ��������������T���F��ͻ��600�f��

�������^�������IҲ�ڷe�O�Ĕ��ֻ��Q�ߡ����ֻ��U�������ֻ��I�\�����ֻ��Q�ߡ����ֻ�����朵ȷ����M�ЇLԇ����ѩ�IJ�ͨ�^���е�Teacoreϵ�y�M�Д��ֻ��I�\�c���ֻ��Q�ߣ��丸������������Ѳ��ϵ�y���l�����ֻ��U�����Ȳ��Ȳ��t�����ȫ��-�^��-�\�D���ĵ������W�j�ܘ������wϵ�����O���ֻ�����朡�

�����l�lɢ�l�Į��£�������ˁ��f�Ǿ�����𣬲������Ҫ��������ץ��

һ���������g�Զ��ڑ��������{��Ʒ���朡���������������T������һ���棬�t�������ԵĻ����P�������������B���ă��䡢Σ�C�е�׃�����朲��ֺ����_�������ľ���������

���w���f�����������������ƽ����Ҫȥ�ѿغá�

�Ľ��Iģ�́���������ИI�lչ��څ�������Ͼ���һ�w�����p�������I���B����

����ИI������ע�ھ����T�꣬����_ʼ�_�ؾ������u�Ј����S֮���_ʼ�������ۡ��S��������wϵ���������ƣ�������۵�߅������׃��ģ�������۳ɞ��˺ܶ�����I�IJ��ֲ��ԡ�

�������ƽ��ò�����۵��Pϵ��Ҳ�DZ�������I������Ҫ˼���Ć��}��

�Ї�����ǵ��͵įB�������һ���Ј��ķ��s�䌍ֻ��һС���֣����V韵��³��Ј����Ǹ��挍���Ї����Ї��ľ������³����˿ڳ�10�|�ˣ�ռ���˿ڵ�71.7%��

������;����е��³�֮�⣬��ͬһ�����е�����³�Ҳ��һ����ȡ���ԣ�������̘I�C���w�³�����^�����_�����@ʾ�����^10��İlչ��ُ�������w�����M��͠�B��

��^��ɞ������^�ߵļt���؎�������ֵ�ò���˳��m�ھ��һ�K�rֵ�ݵء�

���鱳���£�����ИI���ڽ��I�Љ��������L�ڰlչǰ�����mȻ���ڃȲ����I���I��Ȼʮ���D�y��������Ը��L�h�S�ȵ�ҕ�ǁ������Ї����δ���lչ���t��Ʒ���о�Ժ�J��o�豯�^��

�Ї�����Ј����M������څ�ݲń����_ʼ��������������M����ƣܛ��������׃�L��څ�ݡ�

��վ֩���ģ�壺

久久精品com

|

欧美激情网址

|

色婷婷综合网

|

一级大片免费观看

|

日韩精品在线免费观看视频

|

在线观看国产视频

|

人人射av|

亚洲精选免费视频

|

亚洲视频在线看

|

视频精品一区

|

黄色一级大片在线免费看产

|

国产精品免费在线

|

中文字幕在线视频第一页

|

欧美在线视频一区

|

国产91亚洲

|

av官网在线|

婷婷在线视频

|

男女视频在线观看

|

av天天网

|

成人国产精品久久

|

国产色在线

|

久久四色

|

av片在线免费观看

|

久久久av

|

欧美极品在线

|

免费日韩成人

|

91中文字幕在线

|

久久久久久99

|

欧美一区二区三区精品免费

|

亚洲日本欧美日韩高观看

|

久久久av一区

|

91午夜精品

|

久久伊|

91偷拍精品一区二区三区

|

亚洲九九

|

日韩免费在线

|

国产精品一区二区三区在线播放

|

羞羞色影院

|

国产精品一区二区在线观看

|

99色综合

|

91亚洲国产精品

|

天天干狠狠操

|

av三级在线观看

|

黑人巨大精品欧美一区二区小视频

|

在线播放91

|

精品国产乱码久久久久久1区2区

|

日韩综合一区

|

一区免费看|

国产精品国产精品国产专区不片

|

草视频在线

|

在线国产欧美

|

日韩成人在线观看

|

欧美一级在线

|

国产精品久久久久久久久久久久冷

|

午夜寂寞少妇aaa片毛片

|

亚洲欧美网站

|

精品一区二区三区免费视频

|

一级片大全

|

欧美亚洲一区二区三区

|

在线a电影

|

看亚洲a级一级毛片

|

在线一区观看

|

91精品国产一区二区

|

国产福利片在线观看

|

亚洲精品一区二区三区蜜桃久

|

国产成人精品999在线观看

|

亚洲国产精品99久久久久久久久

|

欧美日韩精品一区二区

|

日韩午夜在线

|

成人片网址

|

日本一区二区三区免费观看

|

亚洲免费一区二区

|

高清av网站

|

国产婷婷

|

欧美日韩国产一区二区

|

制服 丝袜 激情 欧洲 亚洲

|

男女羞羞视频免费在线观看

|

精品无人乱码一区二区三区

|

免费看的黄网站

|

午夜精品久久久久久

|

国产精品毛片一区视频播

|

国产目拍亚洲精品99久久精品

|

手机看片亚洲

|

成人国产精品免费网站

|

可以在线观看的黄色

|

久久久久久久久久久久91

|

精品国产视频

|

国产精品一区二区三区在线免费观看

|

国产精品免费一区二区

|

国产精品久久久久久久久久久杏吧

|

国产一二三四在线

|

欧美一级一

|

天天射天天干

|

亚洲大尺度视频

|

av网站久久|

黄色a级|

仙人掌旅馆在线观看

|

久久大陆

|

日韩欧美国产精品

|

夜夜草视频

|

国产高清在线精品

|

色欧美片视频在线观看

|

黄色片在线免费看

|

性视频亚洲

|

国产精品一区二区三区免费

|

免费观看在线午夜影视

|

自拍视频网站

|

91麻豆精品国产91久久久更新资源速度超快

|

一级毛片免费高清

|

www.欧美.com|

一区二区三区在线视频播放

|

波多野结衣在线网址

|

国产精品一区二区久久

|

国产主播一区

|

黄色国产

|

999国产一区二区三区四区

|

日韩成人小视频

|

成人影院在线

|

成人在线播放

|

国产日韩欧美精品一区二区三区

|

欧美一区二区在线视频

|

黄色91在线

|

色九九

|

亚洲视频中文字幕

|

а√天堂资源中文最新版地址

|

午夜精品一区二区三区四区

|

欧美全黄|

国产精品美女久久久久aⅴ国产馆

|

精品视频一区在线观看

|

中文精品一区二区三区

|

99热新

|

欧美午夜在线

|

国产午夜精品福利

|

欧美成人高清

|

国产精品久久久久影院色老大

|

亚洲黄色免费观看

|

久久91精品国产91久久跳

|

色综合色综合网色综合

|

www国产亚洲

|

欧美成人免费一级人片100

|

一区二区在线

|

日本xxww视频免费

|

中文字幕亚洲欧美日韩在线不卡

|

91国内外精品自在线播放

|

日本五月婷婷

|

亚洲国产精品成人无久久精品

|

中文字幕成人

|

激情图区在线观看

|

91精品国产综合久久婷婷香蕉

|

国产精品一区二区久久久久

|

亚洲91|

欧美激情在线播放

|

国产 亚洲 网红 主播

|

99国产精品久久久久久久

|

国产日韩一区二区三区

|

草草网|

97国产免费|

国产精品欧美一区二区三区不卡

|

亚洲国产伊人

|

中文字幕精品一区久久久久

|

一区二区免费播放

|

在线国产视频

|

男女视频免费在线观看

|

亚洲美女视频在线观看

|

日韩久久久一区二区

|

欧美日韩精品一区

|

国产精品国产精品国产

|

久久国产精品久久久久久久久久

|

国产黄色在线播放

|

精品久久久久久久久久久

|

美女久久

|

亚洲精品v|

综合网激情

|

欧美黄色精品

|

久久精品|

日韩精品在线一区

|

综合二区

|

国产毛片一区二区

|

中文字幕一级毛片

|

日韩视频在线观看

|

日韩看片

|

国产福利91精品一区二区三区

|

91看片

|

亚洲视频免费观看

|

久久综合九九

|

国产不卡免费视频

|

五月天婷婷社区

|

99热新|

成人一区二区三区久久精品嫩草

|

亚洲精品综合

|

免费观看黄a一级视频

|

久久久www

|

我和我的祖国电影在线观看免费版高清

|

欧美一级在线观看

|

日日操夜夜添

|

国产精品久久久久久久竹霞

|

精品一区二区久久久久久久网站

|

中文字幕一区二区三区在线视频

|

免费一区|

www.久久|

亚洲成人动漫在线观看

|

午夜电影网站

|

一级片免费在线视频

|

日韩欧美三区

|

成人久久久久久久久

|

久草在线资源福利站

|

久久精品一区二区三区四区

|

日韩一区二区三区av

|

国产精品一区二区在线

|

亚洲婷婷综合网

|

日韩成人中文字幕

|

狠狠91

|

99精品热视频|

老牛嫩草一区二区三区眼镜

|

日韩在线中文字幕

|

欧美日韩在线免费观看

|

国产无区一区二区三麻豆

|

成人不卡|

成人亚洲电影

|

亚洲a人|

黄色精品一区二区

|

国精产品99永久一区一区

|

婷婷激情综合

|

亚洲精品在线免费看

|

爱爱视频网站

|

香港三级日本三级a视频

|

中文字幕一区在线

|

在线观看你懂的视频

|

中文久久

|

亚洲区在线

|

每日更新亚洲

|

日韩视频一区二区三区

|

成人精品网站在线观看

|

91在线视频播放

|

一区二区三区四区在线

|

91aiai|

欧美成人精品激情在线观看

|

中文字幕一二三区

|

亚洲免费视频网站

|

亚洲一区二区三区四区的

|

亚洲精品成人

|

国产精品国产三级国产aⅴ无密码

|

www.亚洲区

|

91精品在线观看入口

|

欧美一区二区三区在线视频

|

亚洲欧洲视频

|

亚洲欧美日韩精品久久奇米色影视

|

99久久精品国产一区二区成人

|

色玖玖|

欧美日韩第一页

|

红杏aⅴ成人免费视频

|

国产性猛交xxxx免费看久久

|

大桥未久亚洲精品久久久强制中出

|

午夜在线|

亚洲国产精品麻豆

|

亚洲毛片在线观看

|

成人黄色在线视频

|

国产精品久久久久久久久久久久久久

|

国产精品高潮呻吟av久久4虎

|

国产视频二区

|

www精品

|

91免费看

|

在线观看日韩

|

一级视频在线免费观看

|

精品免费国产视频

|

av在线影院|

欧美综合一区

|

亚洲一区中文字幕在线观看

|

精品九九九

|

成人国产精品色哟哟

|

亚洲美女久久

|

成人免费视频视频

|

精品自拍视频

|

亚洲综合在线视频

|

国产99在线 | 欧美

|

中文在线视频

|

欧美一级黄色片网站

|

欧美激情精品久久久久

|

黄色网址av

|

丁香久久|

日韩在线亚洲

|

欧美激情精品

|

国产成人精品综合

|

成人中文视频

|

91aiai|

天天操天操

|

精一区二区

|

日韩视频中文字幕

|

九九久久影视

|

久久久久高清

|

中文字幕亚洲欧美日韩在线不卡

|

精品久久久久久久久久久久久久

|

国产福利一区二区

|

欧美日韩一区二区三区

|

九九在线国产视频

|

欧美日韩在线观看一区二区三区

|

午夜精品导航

|

欧美精品在线视频

|

久一久久

|

一区二区在线看

|

国产精品久久久久久亚洲调教

|

91免费看网站

|

最近韩国日本免费观看mv免费版

|

97视频精品

|

色毛片

|

国产精品永久免费视频

|

欧美电影一区

|

天堂福利影院

|

日韩综合|

日本女人高潮视频

|

日韩一区电影

|

亚洲成av人片一区二区梦乃

|

久久精品一区二区三区四区毛片

|

人人澡人人射

|

国产精品视频播放

|

日韩精品一区二区三区中文在线

|

91在线免费看

|

午夜网址|

天天干,夜夜操

|

a欧美

|

亚洲欧美一区二区精品中文字幕

|

免费的av在线

|

成人精品一区二区三区中文字幕

|

欧美电影一区

|

成人午夜sm精品久久久久久久

|

亚洲欧美日韩精品久久亚洲区

|

二区中文字幕

|

色5月婷婷丁香六月

|

天堂资源在线

|

亚洲成av人片在线观看无码

|

欧美中文日韩

|

激情婷婷综合

|

国产福利91精品一区二区三区

|

在线观看欧美成人

|

91久久综合亚洲鲁鲁五月天

|

亚洲一区av

|

在线观看亚洲a

|

av中文字幕网|

av看片|

国产免费久久

|

九九综合

|

亚洲av一级毛片

|

狠狠搞狠狠干

|

国产一区av在线

|

国产高清一二三区

|

九九热免费看

|

国产精品久久久久婷婷二区次

|

午夜精品福利在线观看

|

日本中文字幕一区

|

成人午夜免费视频

|

在线免费国产视频

|

国产超碰人人爽人人做人人爱

|

久久最新

|

91在线观看视频

|

成人高清视频在线观看

|

亚洲一区不卡在线

|

最近的中文字幕在线看视频

|

成年人视频免费在线看

|

日韩性猛交

|

久久久亚洲综合

|

亚洲高清不卡视频

|

日韩久久综合

|

亚洲 中文 欧美 日韩 在线观看

|

91亚洲国产亚洲国产

|

国产一级一级国产

|

久久噜噜噜精品国产亚洲综合

|

一级黄色片子看看

|

高清视频一区

|

三级视频网站

|

国偷自产一区二区免费视频

|

欧美在线一区二区三区

|

99爱免费视频

|

日本久久久久久

|

成人久久久

|

99爱国产

|

国产视频大全

|

欧美三级电影在线播放

|

成人在线高清视频

|

亚洲欧洲精品成人久久奇米网

|

日韩欧美国产一区二区三区

|

国产日韩在线视频

|

国产成人免费视频网站视频社区

|

日韩中文一区

|

成人在线看片

|

在线久草

|

成人精品视频99在线观看免费

|

91av爱爱

|

成人福利在线

|

欧美一级全黄

|

欧美日韩黄色一级片

|

黄色精品一区二区

|

www国产亚洲精品

|

一级a毛片

|

亚洲精品永久免费

|

日韩精品av一区二区三区

|

日本在线视频一区二区

|

午夜精品福利网

|

日韩视频在线观看

|

亚洲精品久久久久久一区二区

|

精品久久久久久久久久久久久久久久久久

|

亚洲欧美日韩国产

|

精品国产欧美一区二区三区成人

|

国产精品伊人影院

|

亚洲精品一区国语对白

|

91精品国产乱码久久久久久久久

|

国产毛片精品

|

99久久精品免费看国产四区

|

免费一级片

|

www国产成人免费观看视频,深夜成人网

|

99久久婷婷国产综合亚洲

|

成人影院www在线观看

|

狠狠干狠狠干

|

美女久久

|

国产在线精品一区

|

操网|

婷婷精品视频

|

国产伊人一区

|

av影音

|

在线观看免费的网站www

|

国产女人高潮视频在线观看

|

精品欧美日韩

|

午夜妇女aaaa区片

|

亚洲人成人一区二区在线观看

|

中文字幕一二区

|

亚洲国产福利一区

|

99九九久久

|

伊人精品视频

|

欧美日韩成人在线

|

99精品欧美一区二区三区

|

亚洲一区二区三区久久

|

在线国产一区二区

|

91av导航|

精品国产一区二区三区日日嗨

|

这里只有精品视频

|

亚洲一区二区三区久久久

|

午夜影院入口

|

粉嫩国产精品一区二区在线观看

|

欧美亚洲免费

|

国产精品片aa在线观看

|

波多野吉衣网站

|

在线免费观看成年人视频

|

午夜影院男女

|

免费黄看片

|

国产精品久久久久久久久久三级

|

亚洲精品成人在线

|

日韩中文字幕欧美

|

久久久一区二区

|

国产区福利

|

久久都是精品

|

天天干天天添

|

午夜影晥

|

精品一区二区三区免费毛片

|

在线观看av国产一区二区

|

一级黄色毛片

|

久久精品在线

|

日日躁夜夜操

|

国产精国产精品

|

久久精品美女

|

国产午夜久久久久

|

91免费版在线看

|

日韩三级电影免费观看

|

色吧欧美

|

欧美在线视频一区

|

精品久久ai|

久久精品一

|

国产三级在线

|

国产成人影院在线观看

|

自拍一区视频

|

女人毛片|

精品视频一区二区三区

|

97色在线观看免费视频

|

亚洲av毛片一级二级在线

|

亚洲激情视频在线观看

|

一色桃子av一区二区免费

|

久久久国产精品

|

久久成人一区

|

嫩草影院永久入口

|

麻豆沈芯语在线观看

|

51ⅴ精品国产91久久久久久

|

欧美a级成人淫片免费看

|

在线看一区二区

|

热re99久久精品国产99热

|

91精品国产91久久久久久最新

|

久久久久久亚洲一区二区三区蜜臀

|

午夜免费av

|

嫩草影院永久入口

|

我要看黄色一级大片

|

黄色电影天堂

|

午夜精品久久久久久久久久久久

|

日韩欧美在线一区

|

亚洲国产激情

|

国产超碰人人爽人人做人人爱

|

999在线观看精品免费不卡网站

|

天堂av中文字幕

|

a久久免费视频

|

成人网久久

|

久草视频在线播放

|

超碰一区二区三区

|

亚洲不卡|

在线观看免费毛片视频

|

欧美一区二区三区视频

|

久久99精品久久久久久琪琪

|

在线成人av|

中文字幕在线免费看

|

99精品在线

|

亚洲视频免费在线

|

国产精品99久久久久久久vr

|

亚洲九九精品

|

精品国精品国产自在久不卡

|

久久aⅴ国产欧美74aaa

|

日韩在线观看一区

|

欧美一级做性受免费大片免费

|

东京久久久|

狠狠天天

|

91偷拍精品一区二区三区

|

九九热这里都是精品

|

亚洲成人av在线播放

|

精品久久网站

|

久久人爽

|

99精品久久久

|

91精品国产综合久久久久久丝袜

|

99热福利|

九色精品

|

香蕉视频黄色

|

国产高清精品一区二区三区

|

久久精品国产免费

|

成人在线视频一区

|

99re免费视频精品全部

|

欧美日韩一区二区视频在线观看

|

亚洲国产精品久久久久秋霞蜜臀

|

91精品国产aⅴ

|

成人国产精品色哟哟

|

国产精品一区二区三区四区

|

国产精品毛片一区二区三区

|

欧美一级特黄aaaaaaa视频片

|

欧美一区二区三区黄色

|

成人精品视频

|

国产精品久久久久久久浪潮网站

|

avmans最新导航地址

|

美女天天操

|

亚洲精品久久久久久一区二区

|

欧美精品欧美极品欧美激情

|

国产免费一区二区三区网站免费

|

久久91精品久久久久久9鸭

|

亚洲 中文 欧美 日韩 在线观看

|

午夜免费观看网站

|

色婷婷欧美

|

欧美黄色网

|

久久伊|

国产美女视频一区

|

国产一级毛片电影

|

久久成人在线视频

|

日本一二三区视频

|

成人免费网站在线观看

|

中文字幕乱码一区二区三区

|

啪一啪操一操

|

人人爽日日爽

|

中文字幕亚洲欧美日韩在线不卡

|

久久人人爽人人爽人人片av不

|

另类 综合 日韩 欧美 亚洲

|

成人日韩在线观看

|

国产精品成人在线观看

|

在线看片日韩

|

国产永久免费

|

亚洲综人网

|

天天操导航

|

综合久久一区

|

黄色片在线免费观看

|

国产伊人99

|

黄色av毛片|

在线观看黄色大片

|

久久se精品一区精品二区

|

午夜av电影院

|

国产免费一区

|

欧美性猛交一区二区三区精品

|

亚洲免费视频在线

|

午夜av电影院

|

免费的国产视频

|

亚洲成人激情在线观看

|

亚洲一区二区三区四区在线观看

|

九九热这里只有精品在线观看

|

成人激情视频在线观看

|

国产麻豆一区二区三区

|

hsck成人网|

欧美一级一区

|

午夜激情视频在线观看

|

hitomi一区二区三区精品

|

黑色丝袜脚足j国产在线看68

|

精品中文字幕在线观看

|

成人精品在线视频

|

久久精品亚洲

|

国产精品爱久久久久久久

|

日韩欧美在线观看视频

|

成人精品久久久

|

日韩一二三

|

大象一区

|

日韩有码一区

|

成人免费视频视频

|

日韩福利视频网

|

国产一区二区视频在线观看

|

欧美国产视频一区

|

中文字幕在线免费看

|

欧美精品免费在线观看

|

欧美性猛交一区二区三区精品

|

久久久久国产一级毛片高清版小说

|

精品视频一区二区

|

亚洲国产精品久久久久久女王

|

欧美日韩一区二区三区在线观看

|

精品一区二区av

|

久久精品性视频

|

黄色拍拍视频

|

久久人人爽爽爽人久久久

|

毛片一区二区三区

|

欧美日韩精品综合

|

欧美日韩电影一区二区

|

��վ֩���ģ�壺

久久精品com

|

欧美激情网址

|

色婷婷综合网

|

一级大片免费观看

|

日韩精品在线免费观看视频

|

在线观看国产视频

|

人人射av|

亚洲精选免费视频

|

亚洲视频在线看

|

视频精品一区

|

黄色一级大片在线免费看产

|

国产精品免费在线

|

中文字幕在线视频第一页

|

欧美在线视频一区

|

国产91亚洲

|

av官网在线|

婷婷在线视频

|

男女视频在线观看

|

av天天网

|

成人国产精品久久

|

国产色在线

|

久久四色

|

av片在线免费观看

|

久久久av

|

欧美极品在线

|

免费日韩成人

|

91中文字幕在线

|

久久久久久99

|

欧美一区二区三区精品免费

|

亚洲日本欧美日韩高观看

|

久久久av一区

|

91午夜精品

|

久久伊|

91偷拍精品一区二区三区

|

亚洲九九

|

日韩免费在线

|

国产精品一区二区三区在线播放

|

羞羞色影院

|

国产精品一区二区在线观看

|

99色综合

|

91亚洲国产精品

|

天天干狠狠操

|

av三级在线观看

|

黑人巨大精品欧美一区二区小视频

|

在线播放91

|

精品国产乱码久久久久久1区2区

|

日韩综合一区

|

一区免费看|

国产精品国产精品国产专区不片

|

草视频在线

|

在线国产欧美

|

日韩成人在线观看

|

欧美一级在线

|

国产精品久久久久久久久久久久冷

|

午夜寂寞少妇aaa片毛片

|

亚洲欧美网站

|

精品一区二区三区免费视频

|

一级片大全

|

欧美亚洲一区二区三区

|

在线a电影

|

看亚洲a级一级毛片

|

在线一区观看

|

91精品国产一区二区

|

国产福利片在线观看

|

亚洲精品一区二区三区蜜桃久

|

国产成人精品999在线观看

|

亚洲国产精品99久久久久久久久

|

欧美日韩精品一区二区

|

日韩午夜在线

|

成人片网址

|

日本一区二区三区免费观看

|

亚洲免费一区二区

|

高清av网站

|

国产婷婷

|

欧美日韩国产一区二区

|

制服 丝袜 激情 欧洲 亚洲

|

男女羞羞视频免费在线观看

|

精品无人乱码一区二区三区

|

免费看的黄网站

|

午夜精品久久久久久

|

国产精品毛片一区视频播

|

国产目拍亚洲精品99久久精品

|

手机看片亚洲

|

成人国产精品免费网站

|

可以在线观看的黄色

|

久久久久久久久久久久91

|

精品国产视频

|

国产精品一区二区三区在线免费观看

|

国产精品免费一区二区

|

国产精品久久久久久久久久久杏吧

|

国产一二三四在线

|

欧美一级一

|

天天射天天干

|

亚洲大尺度视频

|

av网站久久|

黄色a级|

仙人掌旅馆在线观看

|

久久大陆

|

日韩欧美国产精品

|

夜夜草视频

|

国产高清在线精品

|

色欧美片视频在线观看

|

黄色片在线免费看

|

性视频亚洲

|

国产精品一区二区三区免费

|

免费观看在线午夜影视

|

自拍视频网站

|

91麻豆精品国产91久久久更新资源速度超快

|

一级毛片免费高清

|

www.欧美.com|

一区二区三区在线视频播放

|

波多野结衣在线网址

|

国产精品一区二区久久

|

国产主播一区

|

黄色国产

|

999国产一区二区三区四区

|

日韩成人小视频

|

成人影院在线

|

成人在线播放

|

国产日韩欧美精品一区二区三区

|

欧美一区二区在线视频

|

黄色91在线

|

色九九

|

亚洲视频中文字幕

|

а√天堂资源中文最新版地址

|

午夜精品一区二区三区四区

|

欧美全黄|

国产精品美女久久久久aⅴ国产馆

|

精品视频一区在线观看

|

中文精品一区二区三区

|

99热新

|

欧美午夜在线

|

国产午夜精品福利

|

欧美成人高清

|

国产精品久久久久影院色老大

|

亚洲黄色免费观看

|

久久91精品国产91久久跳

|

色综合色综合网色综合

|

www国产亚洲

|

欧美成人免费一级人片100

|

一区二区在线

|

日本xxww视频免费

|

中文字幕亚洲欧美日韩在线不卡

|

91国内外精品自在线播放

|

日本五月婷婷

|

亚洲国产精品成人无久久精品

|

中文字幕成人

|

激情图区在线观看

|

91精品国产综合久久婷婷香蕉

|

国产精品一区二区久久久久

|

亚洲91|

欧美激情在线播放

|

国产 亚洲 网红 主播

|

99国产精品久久久久久久

|

国产日韩一区二区三区

|

草草网|

97国产免费|

国产精品欧美一区二区三区不卡

|

亚洲国产伊人

|

中文字幕精品一区久久久久

|

一区二区免费播放

|

在线国产视频

|

男女视频免费在线观看

|

亚洲美女视频在线观看

|

日韩久久久一区二区

|

欧美日韩精品一区

|

国产精品国产精品国产

|

久久国产精品久久久久久久久久

|

国产黄色在线播放

|

精品久久久久久久久久久

|

美女久久

|

亚洲精品v|

综合网激情

|

欧美黄色精品

|

久久精品|

日韩精品在线一区

|

综合二区

|

国产毛片一区二区

|

中文字幕一级毛片

|

日韩视频在线观看

|

日韩看片

|

国产福利91精品一区二区三区

|

91看片

|

亚洲视频免费观看

|

久久综合九九

|

国产不卡免费视频

|

五月天婷婷社区

|

99热新|

成人一区二区三区久久精品嫩草

|

亚洲精品综合

|

免费观看黄a一级视频

|

久久久www

|

我和我的祖国电影在线观看免费版高清

|

欧美一级在线观看

|

日日操夜夜添

|

国产精品久久久久久久竹霞

|

精品一区二区久久久久久久网站

|

中文字幕一区二区三区在线视频

|

免费一区|

www.久久|

亚洲成人动漫在线观看

|

午夜电影网站

|

一级片免费在线视频

|

日韩欧美三区

|

成人久久久久久久久

|

久草在线资源福利站

|

久久精品一区二区三区四区

|

日韩一区二区三区av

|

国产精品一区二区在线

|

亚洲婷婷综合网

|

日韩成人中文字幕

|

狠狠91

|

99精品热视频|

老牛嫩草一区二区三区眼镜

|

日韩在线中文字幕

|

欧美日韩在线免费观看

|

国产无区一区二区三麻豆

|

成人不卡|

成人亚洲电影

|

亚洲a人|

黄色精品一区二区

|

国精产品99永久一区一区

|

婷婷激情综合

|

亚洲精品在线免费看

|

爱爱视频网站

|

香港三级日本三级a视频

|

中文字幕一区在线

|

在线观看你懂的视频

|

中文久久

|

亚洲区在线

|

每日更新亚洲

|

日韩视频一区二区三区

|

成人精品网站在线观看

|

91在线视频播放

|

一区二区三区四区在线

|

91aiai|

欧美成人精品激情在线观看

|

中文字幕一二三区

|

亚洲免费视频网站

|

亚洲一区二区三区四区的

|

亚洲精品成人

|

国产精品国产三级国产aⅴ无密码

|

www.亚洲区

|

91精品在线观看入口

|

欧美一区二区三区在线视频

|

亚洲欧洲视频

|

亚洲欧美日韩精品久久奇米色影视

|

99久久精品国产一区二区成人

|

色玖玖|

欧美日韩第一页

|

红杏aⅴ成人免费视频

|

国产性猛交xxxx免费看久久

|

大桥未久亚洲精品久久久强制中出

|

午夜在线|

亚洲国产精品麻豆

|

亚洲毛片在线观看

|

成人黄色在线视频

|

国产精品久久久久久久久久久久久久

|

国产精品高潮呻吟av久久4虎

|

国产视频二区

|

www精品

|

91免费看

|

在线观看日韩

|

一级视频在线免费观看

|

精品免费国产视频

|

av在线影院|

欧美综合一区

|

亚洲一区中文字幕在线观看

|

精品九九九

|

成人国产精品色哟哟

|

亚洲美女久久

|

成人免费视频视频

|

精品自拍视频

|

亚洲综合在线视频

|

国产99在线 | 欧美

|

中文在线视频

|

欧美一级黄色片网站

|

欧美激情精品久久久久

|

黄色网址av

|

丁香久久|

日韩在线亚洲

|

欧美激情精品

|

国产成人精品综合

|

成人中文视频

|

91aiai|

天天操天操

|

精一区二区

|

日韩视频中文字幕

|

九九久久影视

|

久久久久高清

|

中文字幕亚洲欧美日韩在线不卡

|

精品久久久久久久久久久久久久

|

国产福利一区二区

|

欧美日韩一区二区三区

|

九九在线国产视频

|

欧美日韩在线观看一区二区三区

|

午夜精品导航

|

欧美精品在线视频

|

久一久久

|

一区二区在线看

|

国产精品久久久久久亚洲调教

|

91免费看网站

|

最近韩国日本免费观看mv免费版

|

97视频精品

|

色毛片

|

国产精品永久免费视频

|

欧美电影一区

|

天堂福利影院

|

日韩综合|

日本女人高潮视频

|

日韩一区电影

|

亚洲成av人片一区二区梦乃

|

久久精品一区二区三区四区毛片

|

人人澡人人射

|

国产精品视频播放

|

日韩精品一区二区三区中文在线

|

91在线免费看

|

午夜网址|

天天干,夜夜操

|

a欧美

|

亚洲欧美一区二区精品中文字幕

|

免费的av在线

|

成人精品一区二区三区中文字幕

|

欧美电影一区

|

成人午夜sm精品久久久久久久

|

亚洲欧美日韩精品久久亚洲区

|

二区中文字幕

|

色5月婷婷丁香六月

|

天堂资源在线

|

亚洲成av人片在线观看无码

|

欧美中文日韩

|

激情婷婷综合

|

国产福利91精品一区二区三区

|

在线观看欧美成人

|

91久久综合亚洲鲁鲁五月天

|

亚洲一区av

|

在线观看亚洲a

|

av中文字幕网|

av看片|

国产免费久久

|

九九综合

|

亚洲av一级毛片

|

狠狠搞狠狠干

|

国产一区av在线

|

国产高清一二三区

|

九九热免费看

|

国产精品久久久久婷婷二区次

|

午夜精品福利在线观看

|

日本中文字幕一区

|

成人午夜免费视频

|

在线免费国产视频

|

国产超碰人人爽人人做人人爱

|

久久最新

|

91在线观看视频

|

成人高清视频在线观看

|

亚洲一区不卡在线

|

最近的中文字幕在线看视频

|

成年人视频免费在线看

|

日韩性猛交

|

久久久亚洲综合

|

亚洲高清不卡视频

|

日韩久久综合

|

亚洲 中文 欧美 日韩 在线观看

|

91亚洲国产亚洲国产

|

国产一级一级国产

|

久久噜噜噜精品国产亚洲综合

|

一级黄色片子看看

|

高清视频一区

|

三级视频网站

|

国偷自产一区二区免费视频

|

欧美在线一区二区三区

|

99爱免费视频

|

日本久久久久久

|

成人久久久

|

99爱国产

|

国产视频大全

|

欧美三级电影在线播放

|

成人在线高清视频

|

亚洲欧洲精品成人久久奇米网

|

日韩欧美国产一区二区三区

|

国产日韩在线视频

|

国产成人免费视频网站视频社区

|

日韩中文一区

|

成人在线看片

|

在线久草

|

成人精品视频99在线观看免费

|

91av爱爱

|

成人福利在线

|

欧美一级全黄

|

欧美日韩黄色一级片

|

黄色精品一区二区

|

www国产亚洲精品

|

一级a毛片

|

亚洲精品永久免费

|

日韩精品av一区二区三区

|

日本在线视频一区二区

|

午夜精品福利网

|

日韩视频在线观看

|

亚洲精品久久久久久一区二区

|

精品久久久久久久久久久久久久久久久久

|

亚洲欧美日韩国产

|

精品国产欧美一区二区三区成人

|

国产精品伊人影院

|

亚洲精品一区国语对白

|

91精品国产乱码久久久久久久久

|

国产毛片精品

|

99久久精品免费看国产四区

|

免费一级片

|

www国产成人免费观看视频,深夜成人网

|

99久久婷婷国产综合亚洲

|

成人影院www在线观看

|

狠狠干狠狠干

|

美女久久

|

国产在线精品一区

|

操网|

婷婷精品视频

|

国产伊人一区

|

av影音

|

在线观看免费的网站www

|

国产女人高潮视频在线观看

|

精品欧美日韩

|

午夜妇女aaaa区片

|

亚洲人成人一区二区在线观看

|

中文字幕一二区

|

亚洲国产福利一区

|

99九九久久

|

伊人精品视频

|

欧美日韩成人在线

|

99精品欧美一区二区三区

|

亚洲一区二区三区久久

|

在线国产一区二区

|

91av导航|

精品国产一区二区三区日日嗨

|

这里只有精品视频

|

亚洲一区二区三区久久久

|

午夜影院入口

|

粉嫩国产精品一区二区在线观看

|

欧美亚洲免费

|

国产精品片aa在线观看

|

波多野吉衣网站

|

在线免费观看成年人视频

|

午夜影院男女

|

免费黄看片

|

国产精品久久久久久久久久三级

|

亚洲精品成人在线

|

日韩中文字幕欧美

|

久久久一区二区

|

国产区福利

|

久久都是精品

|

天天干天天添

|

午夜影晥

|

精品一区二区三区免费毛片

|

在线观看av国产一区二区

|

一级黄色毛片

|

久久精品在线

|

日日躁夜夜操

|

国产精国产精品

|

久久精品美女

|

国产午夜久久久久

|

91免费版在线看

|

日韩三级电影免费观看

|

色吧欧美

|

欧美在线视频一区

|

精品久久ai|

久久精品一

|

国产三级在线

|

国产成人影院在线观看

|

自拍一区视频

|

女人毛片|

精品视频一区二区三区

|

97色在线观看免费视频

|

亚洲av毛片一级二级在线

|

亚洲激情视频在线观看

|

一色桃子av一区二区免费

|

久久久国产精品

|

久久成人一区

|

嫩草影院永久入口

|

麻豆沈芯语在线观看

|

51ⅴ精品国产91久久久久久

|

欧美a级成人淫片免费看

|

在线看一区二区

|

热re99久久精品国产99热

|

91精品国产91久久久久久最新

|

久久久久久亚洲一区二区三区蜜臀

|

午夜免费av

|

嫩草影院永久入口

|

我要看黄色一级大片

|

黄色电影天堂

|

午夜精品久久久久久久久久久久

|

日韩欧美在线一区

|

亚洲国产激情

|

国产超碰人人爽人人做人人爱

|

999在线观看精品免费不卡网站

|

天堂av中文字幕

|

a久久免费视频

|

成人网久久

|

久草视频在线播放

|

超碰一区二区三区

|

亚洲不卡|

在线观看免费毛片视频

|

欧美一区二区三区视频

|

久久99精品久久久久久琪琪

|

在线成人av|

中文字幕在线免费看

|

99精品在线

|

亚洲视频免费在线

|

国产精品99久久久久久久vr

|

亚洲九九精品

|

精品国精品国产自在久不卡

|

久久aⅴ国产欧美74aaa

|

日韩在线观看一区

|

欧美一级做性受免费大片免费

|

东京久久久|

狠狠天天

|

91偷拍精品一区二区三区

|

九九热这里都是精品

|

亚洲成人av在线播放

|

精品久久网站

|

久久人爽

|

99精品久久久

|

91精品国产综合久久久久久丝袜

|

99热福利|

九色精品

|

香蕉视频黄色

|

国产高清精品一区二区三区

|

久久精品国产免费

|

成人在线视频一区

|

99re免费视频精品全部

|

欧美日韩一区二区视频在线观看

|

亚洲国产精品久久久久秋霞蜜臀

|

91精品国产aⅴ

|

成人国产精品色哟哟

|

国产精品一区二区三区四区

|

国产精品毛片一区二区三区

|

欧美一级特黄aaaaaaa视频片

|

欧美一区二区三区黄色

|

成人精品视频

|

国产精品久久久久久久浪潮网站

|

avmans最新导航地址

|

美女天天操

|

亚洲精品久久久久久一区二区

|

欧美精品欧美极品欧美激情

|

国产免费一区二区三区网站免费

|

久久91精品久久久久久9鸭

|

亚洲 中文 欧美 日韩 在线观看

|

午夜免费观看网站

|

色婷婷欧美

|

欧美黄色网

|

久久伊|

国产美女视频一区

|

国产一级毛片电影

|

久久成人在线视频

|

日本一二三区视频

|

成人免费网站在线观看

|

中文字幕乱码一区二区三区

|

啪一啪操一操

|

人人爽日日爽

|

中文字幕亚洲欧美日韩在线不卡

|

久久人人爽人人爽人人片av不

|

另类 综合 日韩 欧美 亚洲

|

成人日韩在线观看

|

国产精品成人在线观看

|

在线看片日韩

|

国产永久免费

|

亚洲综人网

|

天天操导航

|

综合久久一区

|

黄色片在线免费观看

|

国产伊人99

|

黄色av毛片|

在线观看黄色大片

|

久久se精品一区精品二区

|

午夜av电影院

|

国产免费一区

|

欧美性猛交一区二区三区精品

|

亚洲免费视频在线

|

午夜av电影院

|

免费的国产视频

|

亚洲成人激情在线观看

|

亚洲一区二区三区四区在线观看

|

九九热这里只有精品在线观看

|

成人激情视频在线观看

|

国产麻豆一区二区三区

|

hsck成人网|

欧美一级一区

|

午夜激情视频在线观看

|

hitomi一区二区三区精品

|

黑色丝袜脚足j国产在线看68

|

精品中文字幕在线观看

|

成人精品在线视频

|

久久精品亚洲

|

国产精品爱久久久久久久

|

日韩欧美在线观看视频

|

成人精品久久久

|

日韩一二三

|

大象一区

|

日韩有码一区

|

成人免费视频视频

|

日韩福利视频网

|

国产一区二区视频在线观看

|

欧美国产视频一区

|

中文字幕在线免费看

|

欧美精品免费在线观看

|

欧美性猛交一区二区三区精品

|

久久久久国产一级毛片高清版小说

|

精品视频一区二区

|

亚洲国产精品久久久久久女王

|

欧美日韩一区二区三区在线观看

|

精品一区二区av

|

久久精品性视频

|

黄色拍拍视频

|

久久人人爽爽爽人久久久

|

毛片一区二区三区

|

欧美日韩精品综合

|

欧美日韩电影一区二区

|