2012-2014�꣬�Ї���̽��v�˾���ʽ�İlչ���c��ͬ�r���������ۄtһ����̤�뺮����һ�����ǁ�����̵Ĵ��e�M������һ�����������ɱ������ɱ��ĉ��������ϝq�����y����������ǰ��δ�еĴ�����M��2015�꣬�����I�^�m�����r��̡��羳�������O2O�ȷ����_�������������y���۵ĺ����ƺ������^�m�����Ǹ����̳���m�|�W�����ڱصã�һ��Ҫץ��һ�������ʵǵ��K����������д��u���ľ��ϵ궼���_�Tӭ�ͣ��mȻģʽ��������Ŀ�˶��@�˵Ľyһ���Z�ر����ϓ��ߵĿ�����

��ô���}���ˣ����u�����౻�����������Dz��ǿ��_�W�꣬��app���ܽ�Q��?

�ȿ�һ�M������

�Ĵ_�������Ѹ�Ͱlչ����������u����ُ���l���½����@������̵�ُ���l���ϝqѸ�١����M��ÿ���ڴ��u��ُ�I����Ʒ����׃�٣���ȥ�W���I�Ė|��׃�ࡣ�@���ò������ĘI�߶��ߺ����ǁ��ˡ������Խ��W�ϳ��У��ƺ��������ó��ĽYՓ�����@����Ҋ�ķ�����ʽ��

���ĘI�߂����ܺ�ҕ�˃��c��

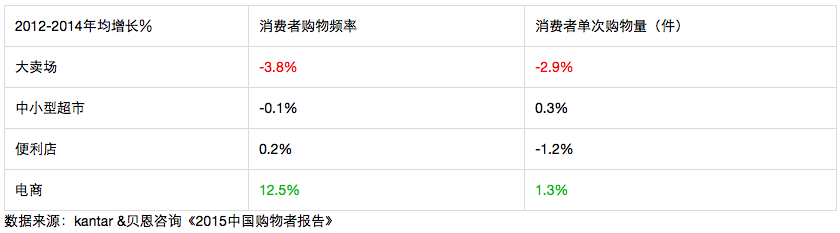

1. �����M��ُ���l�ʽ���4%����r�£���С�ͳ���/������Ŀ������]���½����@��ζ�����M�ߌ���С�I�B���ȸ���;

2. �����Ϳ͆εĴ_һ���̶��ϱ���̓����ˣ����������ԭ���ǣ����M�߱�����ُ������Ͱl����׃��--��������ȥُ��ĴΔ�׃���ˣ�ُ��@Ҳ���ֽ��ˡ� Ո���±���

���ԣ����u�����t�����M��ُ������׃��֮�µġ������ߡ�����������������������̣����õ�협����@һ�����׃�����M���˄��ϝq��

���ȥ�������ҕُ�������׃����?�P���J�飬�@�����[�����ģ��䌍�����MȺ�w��׃����

����������l�����M����?

��?�Ĵ_���Ї������M��ʮ�㡣

���漰���ճ���Ʒ���Ї���ُ������׃���������@--һ���������̓r����Ӌ�r�g�ɱ���؛�����ҡ�

��ô�������˄��Ї�ُ���О�׃���ģ�ֻ��һȺ��--��������80/90�����p�ˡ��������r�������M�������ǻ��W���ض�ʹ���ߡ��������L��Ӱҕ�I�����ΘI�����ԘI�����u�I�ȵȣ��������������ҡ������ڂ��y���ۣ������Ǵ��u���������������s����������һ����

1. �@Ⱥ�˴���Ԃ��w��С��ͥ(С�ڵ���3��)����ʽ���ڣ�����Ʒ����]�Ђ��y���ͥ��ô�࣬�δ�ُ��������Ȼ����(ע�⣺���ͣ��������|��);

2. �@Ⱥ�˺�æ��æ�ڹ�����æ���昷���]�Еr�g�M�д��ڲ�ُ����ô�k?�°�·�����֙C�ϾWُ��������С�^�����·�I--���ڲ�ُ��ُ��@���@ô���ֽ���;

3. �@Ⱥ�˺ܑУ��еó��T���еú��w����������ĩ�г�ԣ�ĕr�g��Ҳ��Ը����T�����fҪ�Լ�����?Ͷ�V!�����ʲô?���u!����Ʒ��������ô�k?�W����!������ͻȻ���ˮ���ˣ�Ҳ�����Ԓ�И��µ���^�������T--С��Ҳ�֘����@ô��;

4. �@Ⱥ�˺���������Ʒ�|�������桢���M�ڡ�����Ȧ�����������]����Ʒ�����Rȥ�������N���˾��Ρ������Ԍ�����������؈���������͵ġ������Dzģʽ�����w���Y�ױ��ǝM���˫C���ġ�

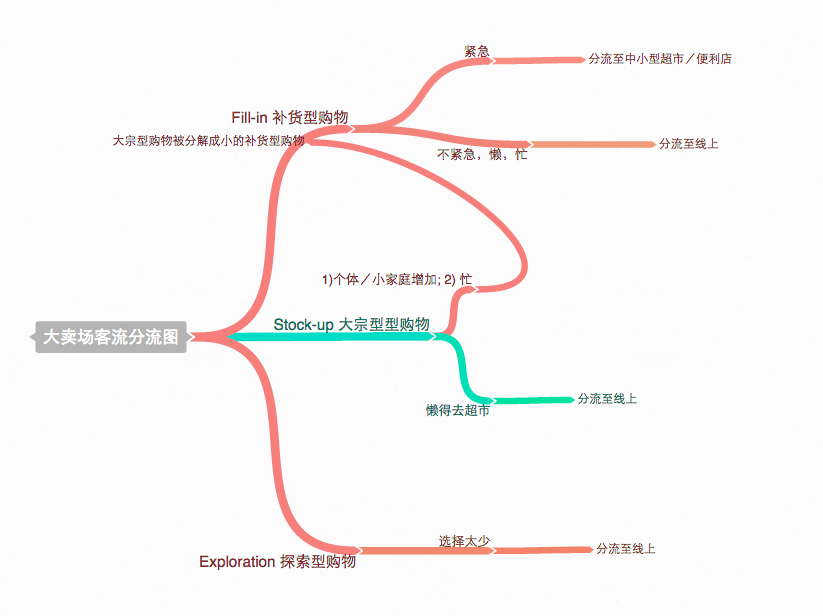

�҂������M�ߵ�ُ������֞��ķN��

- ���r��ُ�����·�Ͽڿ���;

- �a؛��ُ����(����������;

- ������ُ��кܶ��|��Ҫ�I;

- ̽����ُ��]ʲô�eҪ�I�ģ����������䡣

�����Nُ�������ڴ��u����l����������ُ������������������������M�����������y�l�F���u���Ŀ������@�ӱ������ģ�

ע�������]����̴��N��ԭ���������ӵķ���(���pʮһ��)

�F���҂��ص����}�����u���Խ�����wϵ���Ƿ���܌���ʧ�Ŀ�����Ȼ�?

���ǣ��Խ����ֻ�����һС���֣�Ҳ�����ψD���С������������ϵ�������������ش��u�����ƽ�_Ŀǰ�����͘˜�(�M95Ԫ-188Ԫ���\�M������������������_������_)��Ҳ�����c���Ŀǰ�ṩ�ķ���ƥ�䣬��˴��ڻ����ėl����

���߂�����ėl����������һ���������������̵ľWվ/app�Ĵ_�ǽ����ˣ������M���Ƿ�����_�W퓣��Ƿ�����d���֙C�������һ��Ԓ�}�ˡ�

���M���x��ȥ�ļҌ��w����ُ��ܴ�̶���ȡ�Q�ڵ���λ�ã��@��һ�N��Ȼ�ļ~���Pϵ�������ھ��ϣ��@�N����λ�õă��ݱ������ˣ����]���˾��x�h���IJ���Ԍ������|��1̖��Ƚ��^������Ј��������ѽ�ռ�I�����M�ߵ����ǣ����M�ߺ��y������ǡ��Ҹ����ij��С����~�����dһ��app�����ң��������ˣ��Dz���߀Ҫж�d�����bһ�����е�app?

���f�������ķ���ģʽ�����yָ����ǰ���Խ����ƽ�_��

��æ�������С������������µ�ُ��@�ֽ⣬�M��������/�ֽ�����С��/������ġ��a؛��ُ��������횿�����Ч��ُ���w�����ٵ����ͷ��Ձ�M�㡣���u���o��Ҳ�o��ͨ�^�ԠIȥ��Q�����1)�߾��£��T����e�Ͳ��֛Q���˟o����Ч;2)�߾��ϣ����ͳɱ�̫�ߣ�ҎģЧ�������@;3)O2O���d������˺ܶ೬�д��IO2O��I(�義�|���ҡ�С����ُ)������һЩ�lչ���Լ����I�����͈Fꠣ������_����һС�r���_����Ч�ʣ����u�����Կ��]�c���������������a؛��ُ�������@�K�̰��a�R��

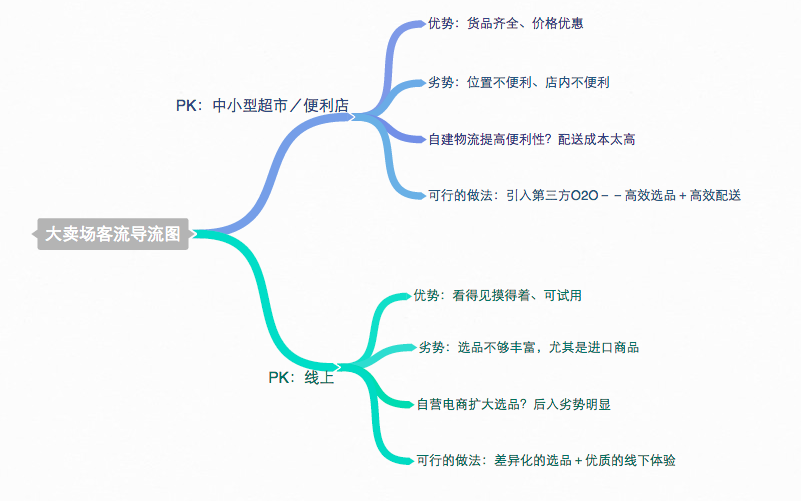

�����x��̫���w���M������ȥ���ϵġ�̽����ُ���������u���μ�������羳��̡������M����ƷSKU�����ܽ�Q���}���ĕr�g���v��ǰ����؈���H�����|��1̖������粼�֣����ѳ�Ҏģ�����п������ԡ�xx���ԵȾo�����ϣ����u�����߂��Ȱl����;�Ĕ������v�������u��������M��SKU�����y���cƽ�_�Ϳ羳���ƽ�_���ȡ����u���ij�·����?�ؚw�����u��֮���������Ⱦ������ă����ǿ���Ҋ���������w�P���J�飬�ڝM�㡰̽����ُ�������棬���u��PK�������ƽ�_�����ķ����Dz���xƷ(�M�ڡ���Ʒ����Ʒ)+���|�ľ����w���ϵğo��؛��+���µ��H���w���Ǵ��u�������ơ�

���ϣ�����y�����̣������Ǵ��u���܉�������½��ĸ���ԭ�e�O�|�W��������ȫѺ�����Խ���̡������������M�������׃�����x���l����·����얹��Լ��ĺ��ă��ݣ������赫�����L�����齻�o���I�ĺ������ȥ����

�P�����ţ������ǻ��Wԭס��Ҳ�o����ȫÓ�x�����w�������ڡ��������۵Ĵ��죬������ǰ��

���ߣ��dž� ԭ�����£������D�dՈ�c����ϵ����̖qqwhappy����t��������؟��

2015-08-27 07:03���O�龫�A���e�ּ�20�����ż�4- ԓ���� 2015/8/21 16:07:00 �����^�������M��ُ���l�ʽ���4%����r�£���С�ͳ���/������Ŀ������]���½����@��ζ�����M�ߌ���С�I�B���ȸ��ߡ���

�@���YՓ��ͨ�^ʲô��ʽ����ͨ�^�����T���{�鿼�쌦�Ⱥ�ŵó��ġ��挍�ԎΣ��ұ�ʾ���ɣ����������f�@�ǂ��������}�����������P�O�y�������������T������Ĕ�������������2012��2014�@���r�g�Σ�������ε�ĵĿ�����ȫ���½��ģ�����Ŀɱ��T���@��һ������Ⱥ���������϶����½��ģ��@�½��ķ���߀��С������f����С�ͳ���/������Ŀ������]���½������@һ�����ǽ����ڿɱ��T�ꔵ�Ļ��A�ϵģ�Ҳ�����f���džε�]���½������ǿ����]���½����Q���ֱ��Ԓ�f����С����/������Ĕ��������ˣ������f2012�꣬�ǂ�������1000�ң�����2014�꣬�ǂ������s��1200�ҡ���1000��1200�@�ӵ�һ����ֵ�ρ��f�������]���½����ѡ�

,���x����!

,���x����!