��|�ǿ���

��һ��������r���������đ���Ī�^�ڷ����Ǒ��ۡ�

�������Ƿ����|������܊��Ҫ������ͨ��������Ҫ�T���ͷ�܊�������ИС�

�˕r���������ʵۛQ�����·����ǣ��P��Ҫ�����dzɞ顰���鷨܊��ĥ�P�����¡����ɇ�Ͷ��100�����������ڷ����Dz�ϧ���r����

�̶�10���µĕr�g�ȣ��@��ꇵؑ����đ�����p����Ͷ������f�ˣ������_70���f�ˡ�������Ҳ��˱��Q�顰�����ǽg��C����

���u�Ј��I��ô�����F���^ȥ��������𣬺ͷ����Ǒ��ێ��]ʲô�^�e���p��������Ͷ�Y�˵ď�ˎ�����u�����ϴ��ꇵؑ𡣏�ˎ���Å������sʼ�K�������֮�С�

�����I��ô�Q�������������ǡ����Ƴ������w�ġ�������Ӌ����

��ͨ�Ԍ�����؈��֧�������ڱ����I��ô�Ȱ���ϵ�ĵӣ��ڱ��I��ô�c��ϵ�������F�o�p�����c���D�����̑��ṩһ���ה��ֻ��ĠI�N�wϵ��

һ��ԭ�������u�Ј��ľֲ��𠎣���������������������������Լ������۔��ֻ��D�͑�����

һ

�����Ǒ���

̹���f���oՓ�nj����F߀���I��ô���f�����u�Ј���ɡ��g������x������

���u�I����һ���I�ոߡ��ɱ��ߣ��së���͵ĘI�ա����K��ֻ�������ֶΣ��s���ܳɞ�Ŀ�ġ�

�҂�����ȥ�������F��һ����ؔ��

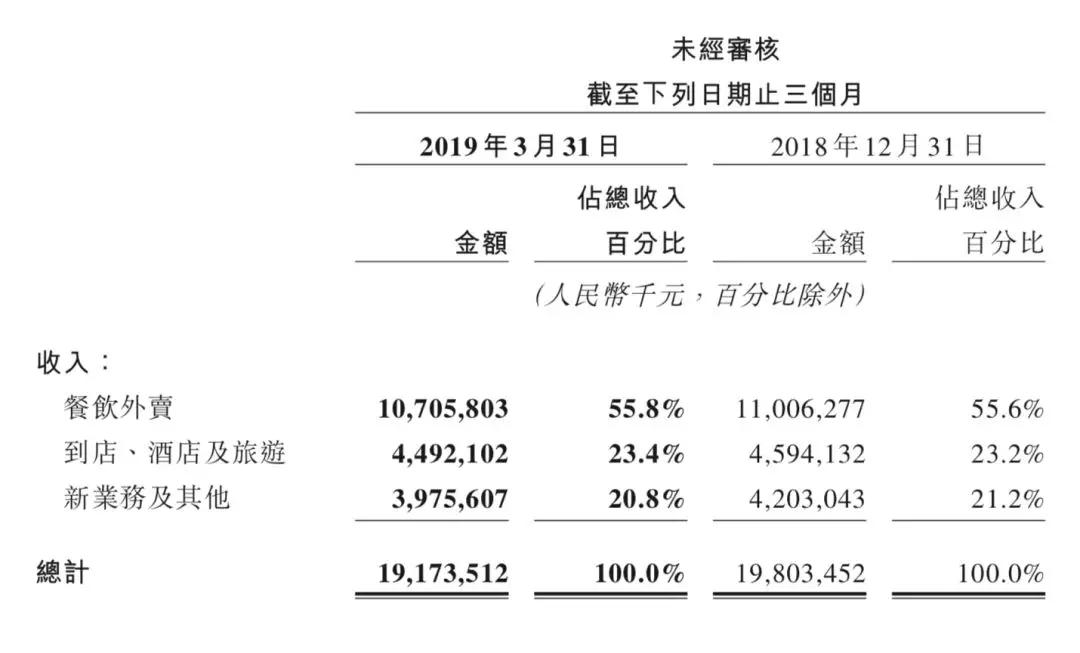

ؔ�Ո����棬���u�����Fƽ�_�����~�c�I����ռ������λ�ã��I��ռ��55.8%��

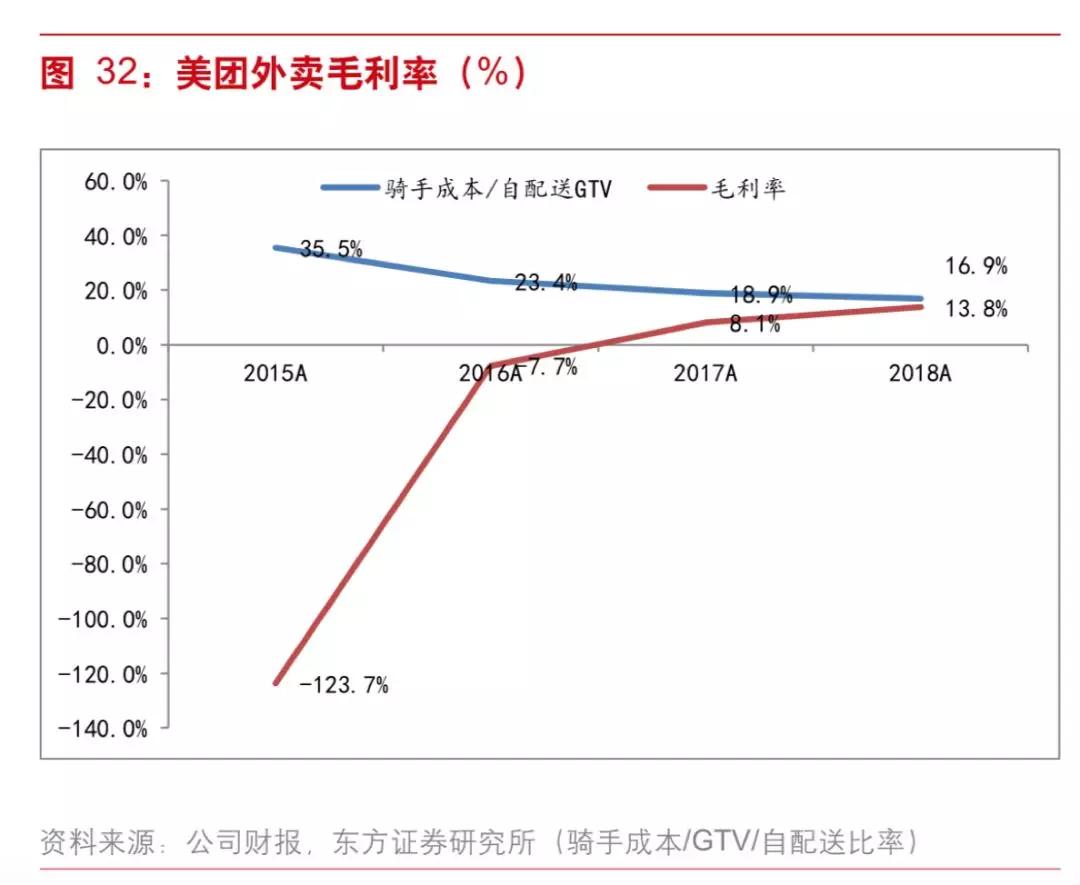

���������ȥ�����u�I�յijɱ��s���l�F�������N�۳ɱ�ռ���F�c�uһ���ȿ��ɱ���65%��

���F�c�uһ����ؔ���@ʾ��������u�ֲ����N�۳ɱ���2018��ͬ�ڵ������65�|Ԫ����40.5%��92�|Ԫ����Ҫ���ڲ�����u���P�����Ӷ�������u�T�ֳɱ����ӡ�

�����ɱ����Ї�Խ��Խ�ߣ��T�ֳɱ��Dz����ܑ{�վͽ��͵ġ�Ҳ�����f���S�����P���^�m���ӣ��@���ֳɱ�ֻ���^�m�ϝq��

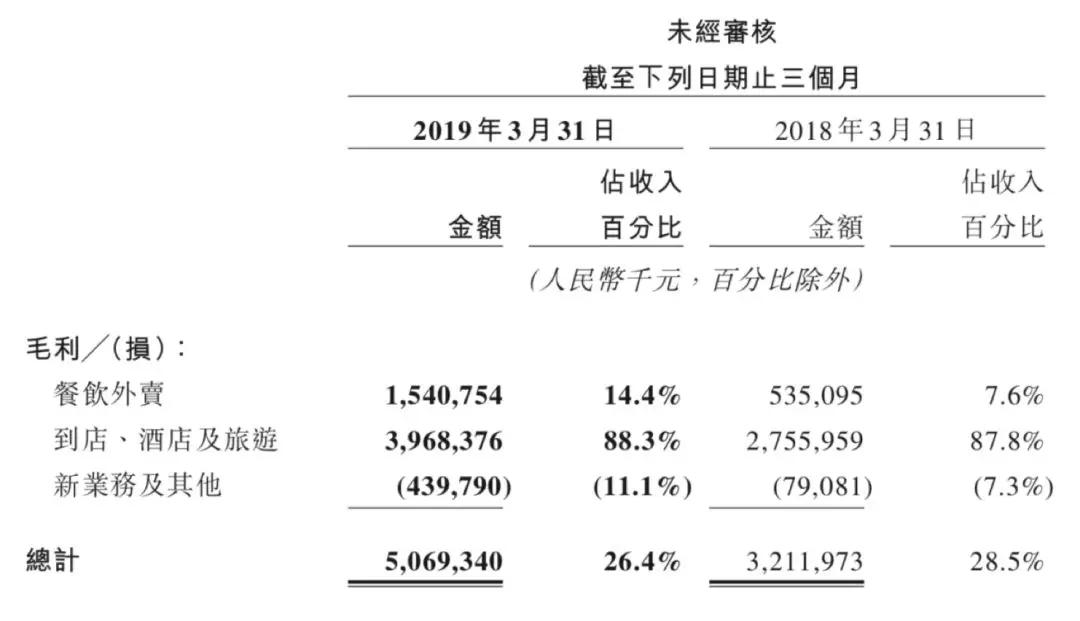

�������ȥ��ë���ʣ����ܰl�F���}�ˡ����F�c�u�IJ�����u�I��ë���ʃHռ��ë����14.4%���mȻ������u�I�ՠI�ոߣ���ë�����ڲ��ߣ����F�c�u����ٍ�X�ĘI�գ��䌍�ǵ��ꡢ�Ƶ꼰���ΘI�ա�

�C���@������ȥ����Ԓ��������u��һ�����K�����ֳ�����ӑ��߀�]�k���o��˾���������ĘI�ա�

���u�I�Ռ����F�c�u��ˣ���������fҲ����ˣ�������̫�����⡣

�ġ��ļ����ۡ�Ͷ��30�|Ԫ����������ġ�ů��Ӌ�������I��ô�ľ��YͶ��ʹ�ð���ؔ�ճɱ�������

2019��һ����ؔ���@ʾ������Ͱ͠I�I�ɱ���556.1�|Ԫ��ռ�������60%������Ͱͼ��FCFO���l��ؔ����x��Ͷ�Y���Ԓ���h�ϱ�ʾ������ý�w�ͱ���������գ��I��ôռ����������ՠI�յĴ��^��ĿǰͶ�����

��Ȼ��ˣ���ʲô��������F�c�u��Ҫ�����u�I���������֮��Ĺ���

����ԭ������ڣ����Ǒ���Ҫ�أ����ǡ������ǡ����ڡ������ǡ�վ�����_��������������������Ԓ�Z�ࡣ

1�����u�I���DZ���������յ���ڼ��I�գ����u�I�������l���c����������Y�Ͽ����S�r���Ƶ������������ۘI��������g�o�ޡ�

2�����u�I�ձ�횵ļ��r�����������A������Խ��Խ���@�����ڳ��L���c���y����һ�ӵ��̘I֧���a�I���͂��y����һ����ͨ��ͬ��������g�o�ޡ�

�������ǡ����Փ���ڣ����u�I���Ǒ��Ԙм~���������F�Ͱ�����ԣ����o�����o����Ͷ�롱��

����������Ŀ�����ڱ���������գ������džμ������u��

����һ������ؔ��������Ԓ���h�ϣ����O�FCEO���¾��ᵽ��������������Ј���һ���dz���Ҫ���I������߱M�����A���@������

���F�c�u�ѽ����У�����ֵ��������Ҫ���������ǡ��Ǒ��Ժ��ģ����������ǡ��ֲ���ԓ�ɞ����۹�˾ؔ�յġ��g��C����

2018��Q4֮�����F���u�ĭh�Ƚ����~���L����ͣ����ǰ��һ���Ȟ����u�Ă��y�������ܴ������ڵ�Ӱ푣��S��͏d��ͣ�I�I���½�����Ҳ�������Ϛvʷڅ�ݡ�

���c��ͬ�r�����F���u��ë����߀�ڲ����������@�f����ʹ�挦�I��ô���a�N�����F�c�uҲ�����������u������r��𣬶���ϣ���õ�������ë���ʡ����F�@�Ӳ��ܽoͶ�Y�˽����ÿ��Ĉ����

���c��ͬ�r�����F���u��ë����߀�ڲ����������@�f����ʹ�挦�I��ô���a�N�����F�c�uҲ�����������u������r��𣬶���ϣ���õ�������ë���ʡ����F�@�Ӳ��ܽoͶ�Y�˽����ÿ��Ĉ����

��������ԣ��ڱ��I��ô�ľ�Ͷ��ͬ����Ҫ����Ҫ�ărֵ��֧�Ρ�

���ﮔ�r��ُ�I��ô�����б����H�H�����u�Ј������DZ���ĺ����Ñ������ؼ��r�����Լ������ۑ��ԅfͬ���á�

��

��܇ײ��܇

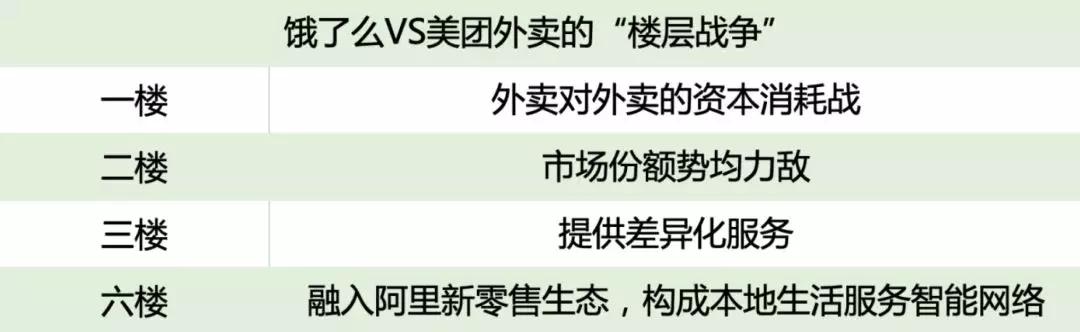

��������F�c�u�����đ𠎣��䌍������ô�����u�Ј��������������D���������I���ϣ��γɑ��Ժ�����

���F�������������ڽ���5�µ��vӍȫ�������B�������һ���^�c��

���M���W���a�I���W���ںϾ���̹�˺ͻ�܇��܉��

����f�^ȥ���꣬���u�Ј��I��ô�����F���u�đ��ǡ�̹��ײ̹�ˡ������v̹����ײ��Ȼ�����ɔ������

��ô�����I��ô������@����׃�ɡ���܇ײ̹�ˡ��������ǡ���܇ײ��܇����

2018��ǰ������ڽ���ý�w���L�r�f����ǰ�ĸ��������Fվ��2�Ǵ�1�ǣ��I��ô���밢���Ҫ��6�Ǵ�2�ǡ�

��2019��4�µ�ý�w���L�У�����J���I��ô�ѽ��ϵ���3�ǣ���������ϵ�6��ȥ��

���^��2�ǣ��䌍�����Ⱥ����F�c�u�����u�����Ј����~����ƽ��������ƽ��֮���@��������������ͨ�^�߾S��;S�ķ�ʽ�����F�c�uչ�_������

�^���I��ô�Į��±��F�������Ϗ��Ј����~��߀�ǺͰ������B�����Ϡ�r���������ѽ����_��3�ǡ�

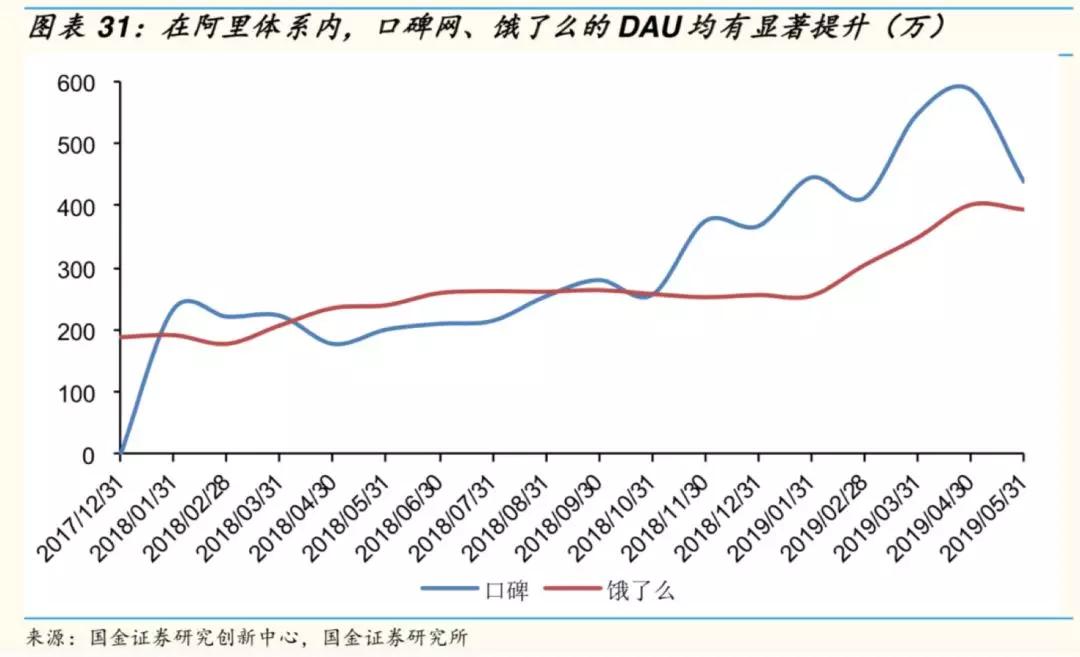

�I��ô�ڲ��밢��֮��DAU ��Ӌ�����˼sһ����

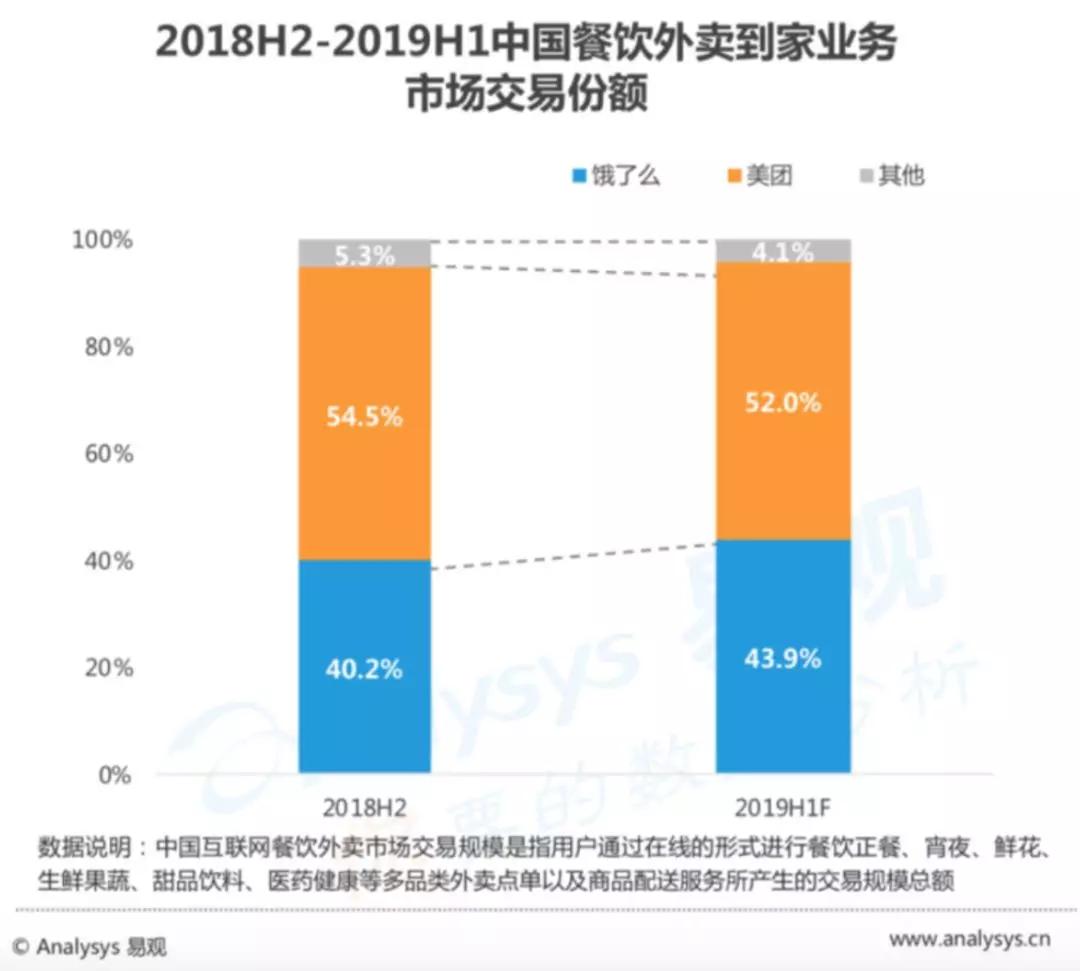

����6�£�Analysys���^���ڹ����Ĕ����@ʾ���Ї�������������Ј�2019�ϰ���ľ��Ͻ���Ҏģ�_��9159.8�|Ԫ���I��ô�Ј����~�_43.9%���I��ô�����F���u���Ј����~�������F�������_��

�I��ôҲ����u�����F���u֮�g�γɲ�����������u�Ј����ռ�����ҘI��Ҏģ�İ˳����ϣ������I��ô�����������������B�YԴ�����������С��tˎ�ȷDz��Ʒ�ӆ�Δ���

���ҡ������Լ�������δ��߀�����I��ô�����c����

Analysys���^�����J�飬�S��������������Ј��ġ������t�����D׃�������ֻ��t�����������ֻ�+���BȦ���ѳɸ����¾S�ȣ���ȫ�·���ֻ��wϵ���x���̑���ڱ��С�

�������֮̎���ڣ�֪�����F�Ǐ����˶����������ģ��ⲫ������̫����

������һ�����������Ӳ��Ӳ�������˿s��һ��������������һ߅��һ߅���B�Եij��L���ڵ��_�����ǡ�֮���I��ô��Ҫ�����غ����F���uչ�_�������x���ϵ����ߵĘnjӣ��á���܇ײ̹�ˡ���

6�ǣ��䌍�����ǰ����������۲���ϵ�y����������������̼�չ�_���ֻ��D�͡�

���ﵽ�״������Ӱё𠎴������ǣ�����������������Ć��}��

1�����ϰ��{���w���I��ô���ڱ��c�c���{���w�ںϣ���֧���������ԡ���؈����؈С�ꡢ���R���������е���ڵȌ��ӣ���ͨ�ӣ�������������ͨ��

һ���氢��ϵ�����aƷ���Ԟ��I��ô��������һ����֧���I��ô�ı��ؼ��r����Ҳ���Ԟ鰢�ﱾ����������ṩ֧�Ρ�

2��ݔ�����ֻ������x��B���̑����������B�wϵ�Ⱥ�����γ����I��ô���ң��ڱ�������΄շ��䡣

���I��ôͬ�ӿ��Է����̼�ȥ�|�_�ͷ������M�ߣ������̑����I�N�����Fُ�������u��߀������������朡������ڡ�

�������Pע���ǣ��ڱ��I��ô�c�Ԍ��ȵĴ�ͨ���γ�һ���̑������ڶ���ƽ�_�yһ�I�N��һ���Ñ������ڶ���ƽ�_���ܷ��ա�

3���ȫ�·���ֻ��wϵ�����������̘I�����������̘I�]�h�����^ȥ��ɢ���T�����һ�w�����ڕr�g���ò͡�֧���ȶ�S�ȃ����Ñ��w�ڴ˻��A�ϣ�ƽ�_���ܳ��m�����̑���ԣ�Ҳ�Ϳ̵������r���̳���һϵ�м����I��

�I��ô�����@Щ����Ŭ�����@�_�����c�����ё������������͡��桱�ϡ�

���������{���w�ں���һ��ͨ�^���ֻ��������ѡ�̹�ˡ����b�ɡ���܇�����@�N�����ٺ����u�����Ćμ�����܇����ײ�r���ך������ࡣ

��

�_��������

������r�����Q�ӡ� ����һ�����IJ��ԡ���顰�Q�ӡ��������Լ�����������ͬ�r����������������đ���׃����

�õ����ֿ��Ǖ��@�_һ��һ�ġ��Q�ӡ���ᘼ⌦��â��ͬ�r���ҵ��µĽⷨ��

�����Ŭ������Ҫ����I���µ��ǣ����A�����еČ��֣�����ݔ�o���@���r����

վ��δ�������죬���u�Ј��䌍ֻ��һ���ֲ����������u���|���ǵ��ҷ��ա�

���Ŀ��Mխ��ֻ�Ƕ������u�Ј����~���Ǿ��ǡ�ֻҊ��ľ��Ҋɭ�֡���

���u�������˱��������������������������ӵ��tˎ����������̵������I���ϕr����ʹ�ñ����̘I�ΑB�l����׃�����˂��ڼ���Ϳ������ܵ���ʽ���ӵķ��ա�

�|���Cȯȥ��11���ڡ�����Ͱ͵ij��L�Ժ��o�Ǻӡ��@ƪ�Ј��������

һ����I�О鶼���Խ�ጞ錤�����L�ͼ����o�Ǻӡ�����������ۑ���Ҳ�����⡣���������ۿ��ԏăɂ��S�ȁ����x����һ���S���nj����y��̘I�յļӹ̣��ڶ����S���ǘI��߅����،���

���@���Ƕȿ����I��ô���ڱ������R�r�������ı���������գ��䌍���ڞ鰢���،��I��߅�磬�������ۏľ�����չ�����¡�

�I��ô�F��������������ǣ��������ڹ��е�ƽ�����֮�к��������p���������������ߵľS����ȥ���Ј�δ��ԓ�еĘ��ӡ�

ͨ�^���B�fͬ�_����һ���������h�Ⱥ��������ڡ������ǡ�����g����ø�����

--------------------------------------------

���� | �ǿ��� ����̖ | ���

����ϵ�������ˣ���̖852405518

�Pע�Ƽ���˾�����W�F��Ľ��x

���@�ý�w2015��2016��2018�������

���˄���ӛ2018���ʮ������

Ʒ;�W2016���ʮ������

�vӍ�Ƽ�2015������Ӱ�����ý�w