��|�ǿ���

�¼��g�����ݚ����е�����һ�ЈԹ̵Ė|����������ɢ�����������@ô�f�����g�M����һ�N����֮���ġ��������Ɖ��^�̡���

���֙C�ИI���ԣ�5G����������һ�������������L�������m������A��OV��������Ʉӡ������ԇ�D����5G���P���I���߄t�Ƿ�������

�@������һ���L�ܣ��������������ʂ���^ȥ���ꃦ��������ڏ���ጷų�������������˄t�����D�^��һ����

�oՓ��Σ��f�ƶȼ�����������������ڵ�����

һ

4G-5G�İ�ӿ

�R������С�f���ᵽ���vʷ�����������ݣ�������Ѻ����ͬ����_��

4G�~��5G�Įa�I���׃�����ԅ���3G��4G���ǎ��꣺�Z�������µ����|δ�䣬�Ї��֙C�Ј�����ѽ���݆ϴ�ơ������A�����A��OV��Ҳ���^������r�g��

������֙C�Ј��mȻ����δ׃�����S����СƷ�ƾ��ѳ��֣���֡��e���Ї��Ј��đ��Խ�l�o���z����

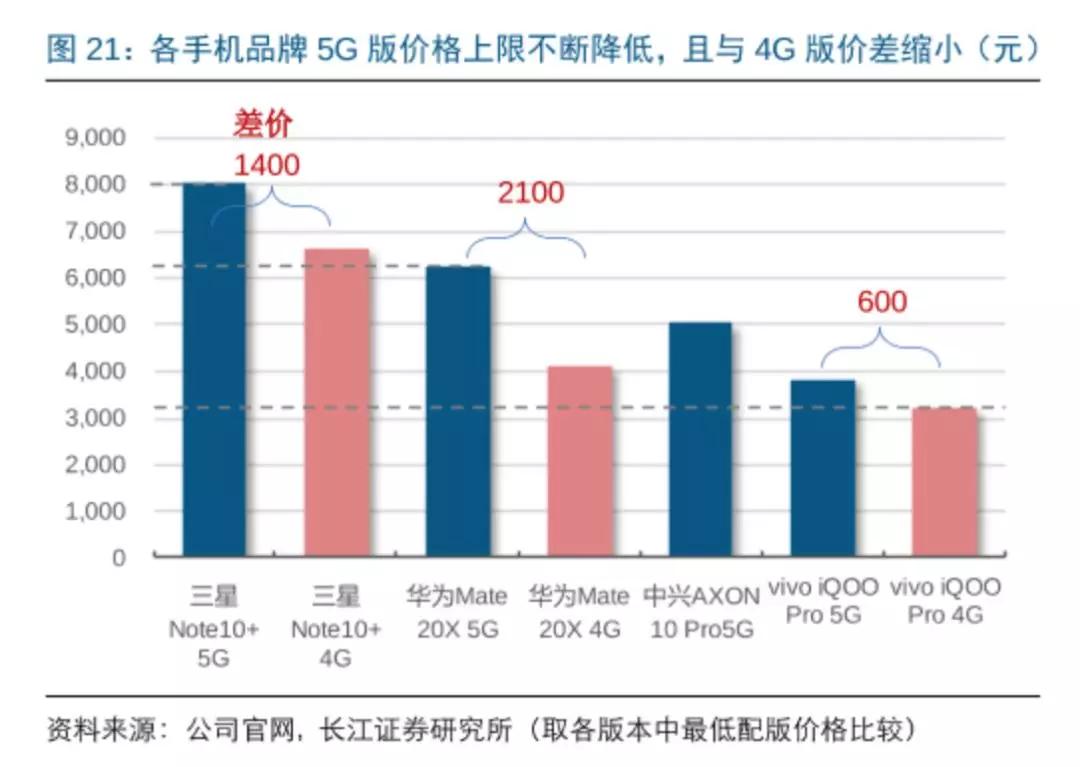

5G�������R���\�I���ٶ��_���a�N���҂��������AҊδ��3-4���֙C�Ј������F�a�N���ϰ���ͺ��a�N�r�����°����

�a�N�r�����ϰ�����֙C�S����Ҫ���������ǣ������\�I������Ѹ����_��؛�����ó�؛�������Ñ����ǡ�

�a�N�r�����°�����֙C�S����Ҫ���������ǣ��Գּ��g���aƷ��ץ���³���������Ӳ���������Եء�

������֙C�Ј��mȻ���f�S�����A��OV�ĸ�֣������@��������@���ڰl���Ʉӡ�

�A��һ��������OV�o�S���С��λ��ĩβ��

���@�N���֮�£��������֙C�S�̶��ړ���5G�����d�����ڽ�������������ó�5G�֙C��ϣ������5G��ـһ�Ѵ�ġ���С����܊������绥�W����τt���ᵽ������С��Ҫ�Ƴ�10������5G�֙C�����w�ߡ��С��Ͷˡ�

�����r̎����������λ���֙C�S�̶��ԣ�5G�o���Dz��ĵ���Ҫ�I�a������I�a�������܉������ęC����

OPPO��vivo�@�Ŀǰ�Ј���λ�������̵��֙C�S�̄t�ǡ��֎��^������Ͷʯ��·���đB�ȡ�

OPPO�ǵ��͵ġ��֎��^����������10�°l���C�r��OPPO�ěQ���ǣ�OPPO Reno 5G���ڇ����Ј����Ƴ�����OPPO���������x�˵�Ԓ���f����OPPOʲô�r����5G�֙C���@�ǂ��x���}��

vivo�t�ǡ�Ͷʯ��·�����Ƴ���һ��5GоƬ���750���ж��֙C�����@��2000Ԫ���µ��֙Cԇԇˮ�ء�

5G�Ј��lչ���ڣ���Ȼ��һ�����p��ǰ��L�r�����5G���ÿ�����AR��Ҳ������VR�������҂���δ���^��һЩ�������摪�á����箔��Ķ�ҕ�l���DƬ�罻����һ�㣬�������p�˲�Ը��Lԇ�������ס���p�ˣ�����5G�����ĵ�һ����

�Øsҫ�����w���ڞ�����绥�W����ϵ�Ԓ���f��

��5G�ĕr�������������������ǰ�ߡ���5G�r������Ҫ���������������o�Ɇ���������һ���������@���r����ǰ�еġ�

��

���g·���Č���

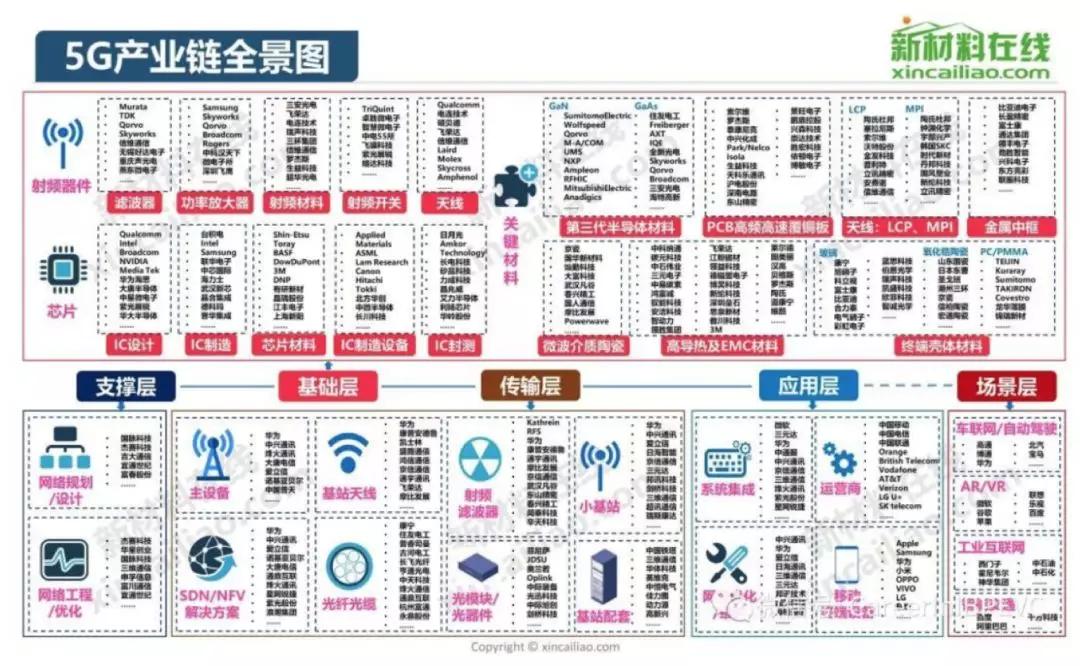

5G���g�����ě_���ܿ����ǃ�����I�Ľ��S�����������iPhoneȡ���Z�����ͺ�ݮ�����ü��g·���ܿ��ܕ����l��I����I֮�g�������|׃��

���^���S������䌍�Ǽ��g���S���������S�Լ��������S��

�;S�ȵ��֙C�S�̣��Ǟ����u�֙C���u�֙C�����˳�؛������؛�������Ǹ߾S�ȵ��֙C�S�̣������֙C����5G�����B�ӵĹ��ߡ�

5G�r�����֙C�Ј��������Ǽ��g�������������ȾC�ό�����ȫ���^����

1�����g�e����4G-5G��Ȼ�Ǽ��g�e�����������������á�5G�����䌍��5G�㷨��5G�K��оƬ��5G�֙C��5G�o���O�䡢5G��ݔ�O�䡢5G���ľW��һϵ�����������á�һ��5G�֙C����l������Ҫ��5G�a�I�������ÿһ���h������ͨ����t�Y�����ǮaƷ�����졢�l���r�g���ӡ�

����ڇ��������֙C�S�̺��ļ��g�o�������ɿأ��A��߂�������5G���g�wϵ�����\�I�̾W�j������980оƬ�Ͱ���5000 5G��Q�������@������Ʒ���x����һ����̎����+modem��ȥ��Q5G���}·����ȫ��ͬ���@���Q���ˣ���5G�֙C��Ҏģ��؛�r�������֙C�S�̿������һ�ɂ��h���ܿ����ˣ����sҫ�s����ռ���șC��

���H�ϣ��sҫ��5G�C·���D�ѽ������dz����_��·���D����Vϵ������������5G��Ȼ��HONORϵ�С�Xϵ�С������Playϵ�С�

2���������䣺��ͬ�W��5G����ҕ�l���ᵽ���@��һ��Ԓ�����ٶ��䌍��5G��o�ĵđ��á���4G�r�����˂����]�A�ϵ������ȶ�ҕ�l�ı��l��Ҳ�]���ȫ��ҕ�lֱ�����d�𣬸������4G�������Ƅ�֧�������S�a ���ɵ����ˬF����̡����u������ˡ�

���֙C�S�̶��ԣ��б�Ҫ��ǰ�A֪��ᘌ�5G�ĮaƷ�������������탞����ǰ���֡�����VR��AR�aƷ���Լ�IOT�����ܼҾӵȡ��������@�����R�r���Ϳ����������ġ�������Ҫ��������ǰ��ǰ���֡�

����Ĺ�����������N�µ�������2015���A����ڌ���չ�_���֡�IOT�c�����ﹲͬ�����A�����������_���g·���͑����x���ٓ������˜ʡ����f�h���c����ƽ�_���S�Ҝ�ͨ�������aƷ����ͨ����wϵ���Ї���늵�Ʒ�������wϵ���С�

�����S�̸������Լ��]����������IOT�aƷ������ٍȡ�������@�N·�����������S�����е�ͨ�������B�������S��5G�������������N�����B����I�����쌢�ի@ɭ�֡�

3��������أ���������ǰ�����ᵽ�ģ�����һ�����ɞ�5G�֙C�ĸ���Ҫ��֮һ��5G���H�H���¼��g������һ�������á����������PAR��VR����Ҫ�Ñ����F��ȥ�w��֪����ʲô���ܡ����@����K�ŕ��Q���Ƿ��Ρ�

�sҫ��2��ǰ���_ʼ���²����w����IJ���Խ��Խ�ࡪ���@�䌍Ҳ���ڞ�VR��AR�aƷ�Լ��������r�o���A֪��5G���ò��֡�

����4�·ݣ��sҫ�Ķ������׃܉��Ҫ���Z�Ї��Ј���ǰ���������sҫ�ٷ�����������2019��4�£��sҫ�����T����Ӌ�ѽ��ɽ�2000�ҡ����F�˾��������ġ����ۡ������w���M�������١�

�����A����gƽ�_�� �sҫ�ڼ��g�e�����������䡢������صȲ����ஔ�������߂併�S����Č����c�ך⡣���������Ñ�Ⱥ�w�ϣ��sҫ�t����������Ʒ�ƃ��ݺ��L���\�I�e�۵Ľ�

��

��ϴ������

���¼��g������Փ�����̘Iģʽ�����\����ʽ�Ĵ̼��£���I���������]�������֣�������H�Hֻ�Ǟ����N����������������Ť�����@Ȼ�����e��

��һֱ�J�飬��I��ԓ���Լ�����������Լ����e�ˣ������������������W����

OPPO��vivo��֔���������Լ������������I�L��IJ��ԣ�OPPO��vivo�����������϶����������ݣ��ò������e�ķ�ʽ��Խ���ڡ�

�sҫ��2013���ԁ������挦���p�ˣ������A��ĺ�����Լ����@�N���Z���p�˵IJ���Ҳ�������Լ���

�A���������@ʾ���A��������֙C�l؛���_7000�f�_�����ڵ�һ���Ⱥ͵ڶ����ȣ�����5900�f�_�������������_��2.4�|�_�İl؛��Ŀ�ˡ��S��5G���R���sҫ����߀���Mһ�������������_��ࡣ

�µļ��g�����ѽ����R��4G�~��5G���@3-4�꣬�֙C�Ј�����һ��ϴ�ơ��̘Iģʽ������Ј���ֵ�����ϴ�ƣ��֙C�S�̲������挦�����o�������

�W����Ԋ�����������Ԋ�衶�A�С����f��

���J���L���������������չ�_�־��s��ȥ���Ғ�Ó���������������ڂ�����L���У�

5G��ͬ������f���L���������A�е���I���ѽ������������С�

�@�����ו�ϴ���l���҂����ö�֪��ֻ���o�o�^�졣

--------------------------------------------

���� | �ǿ��� ����̖ | ���

����ϵ�������ˣ���̖852405518

�Pע�Ƽ���˾�����W�F��Ľ��x

���@�ý�w2015��2016��2018�������

���˄���ӛ2018���ʮ������

Ʒ;�W2016���ʮ������

�vӍ�Ƽ�2015������Ӱ�����ý�w