��|�ǿ���

�ٶ��������Ј�̎�ڿ��ٵ���֮�У��ܶ��T���ڲ���(j��ng)���g����Ȼ���^���Ї����������(zh��n)����2019���Խ�������T����

1����Խ�����Ј���؛����

2����ͣ���a�N��(zh��n)�Ŀ��ڣ�

3�����������_ʼ�V���\�ã�

�@һϵ�ЬF(xi��n)�������Ї��������������M�����ڳ����ڡ�

������(zh��n)���t����������죬���Ј��B���������似�g���a(ch��n)Ʒ�����B(t��i)��څ�ڸ����_�ķ��������Ј�ͬ������ӭ�����ڳ����ڡ�

̫ƽ��|����̫ƽ�������ɂ���(zh��n)���Ī������ٶȳʬF(xi��n)�˲�һ�ӵĸ�����֡�

һ

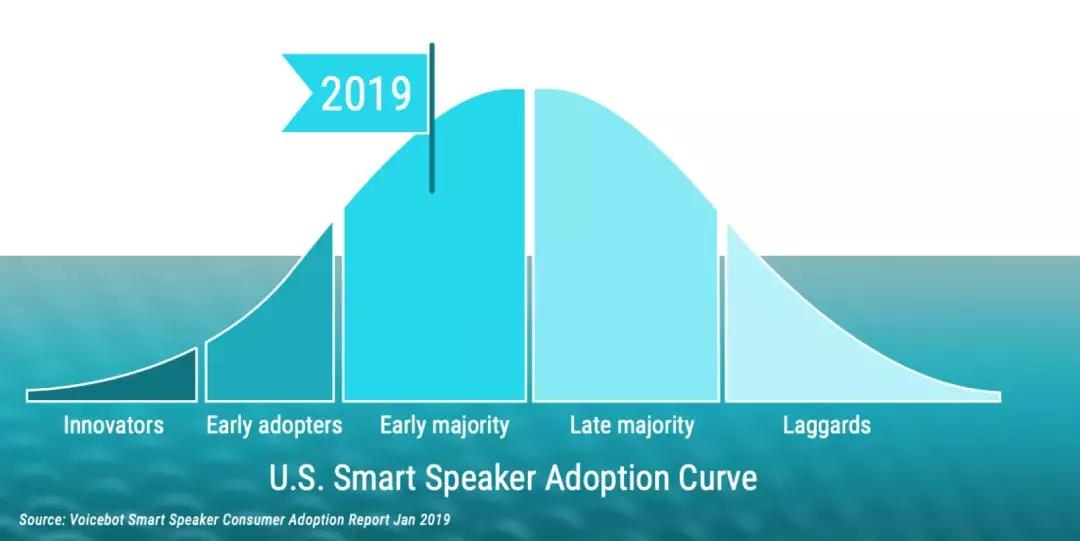

���ڳ����ڵ���

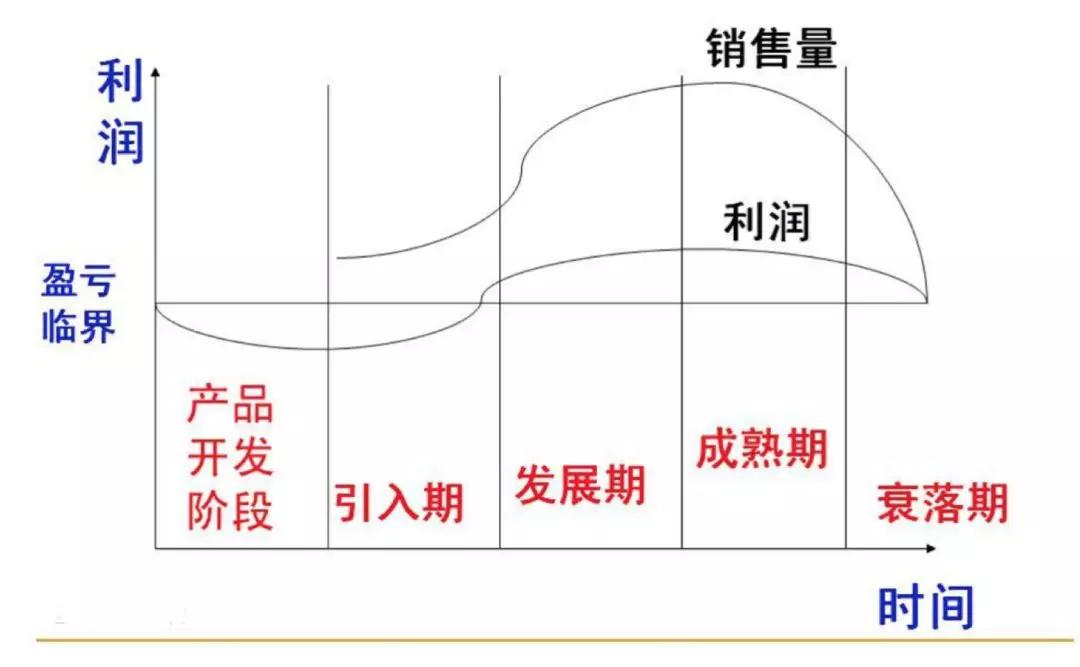

�ܸ��Ħ�������^һ��ģ�ͣ�������һ��a(ch��n)Ʒ���������ڡ�һ����f�����ֳ����_�l(f��)�ڡ����L�ڡ������ڡ������ڡ�˥�����傀�A�Ρ�

�������I(y��)�������估�����о��C��voicebot.ai����5�����l(f��)��һ�t�����������M���о���棬���֮��ֱ�Ӱ�2019�궨����������������ڳ����ڡ�

ԭ��ܺ��Ρ��oՓ���Ñ���(sh��)��߀�����䔵(sh��)�����ڿ�Խ����c��

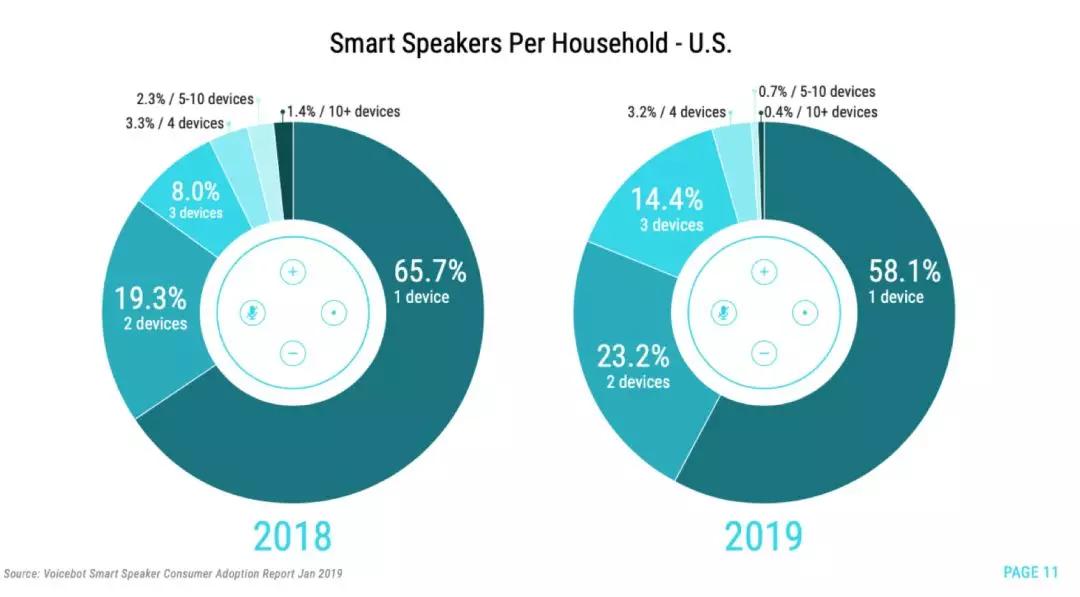

����������������������˱���������40.3%����4730�f��������6640�f�ˡ�

ÿ���Ñ����������䔵(sh��)����2018���1.8�����ӵ�2019���2.0��������2-4�_��������ļ�ͥ����׃��Խ��Խ�ࡣ

voicebot.ai������˃��c�A�y��

1����������a(ch��n)�I(y��)�ĵ�һ�A���ѽ�(j��ng)�Y�������M��ڶ��A�Ρ��ڶ��A�ε����c�Ǹ��ࡰ���e�Ñ���ӿ�룬ͬ�rҲ�������µĮa(ch��n)Ʒ��ʽ���غ��µ������̡�

2��δ����һ������������ܓP�������̸����{���ܡ��L���ı����Ժ͵��������ɡ�

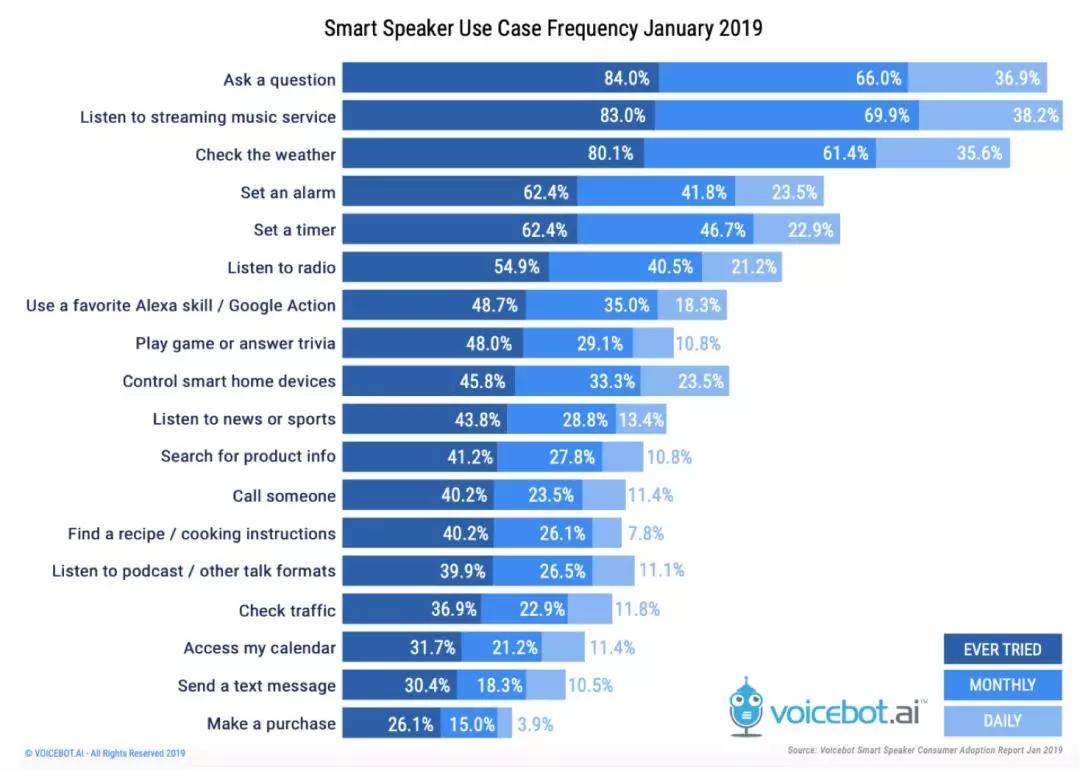

���ڳ����ڵ�����ζ���Ј������������^ȥ�ǘӺ��δַţ��ܿ�������׃���ǣ�������������ij����ˌ��ܿ��Խ50%���P���M���Ј������������ڡ�

�a(ch��n)Ʒ�ɱ�������Ƚ��ͣ����F(xi��n)Ҏ(gu��)ģ�����a(ch��n)�����ڵ�ُ�I����u�D���F(xi��n)��ُ�I�ߣ�ͬa(ch��n)Ʒ������a(ch��n)Ʒ�����M���Ј���

�ڽ��������ȣ����R�d�ɞ����������Ј�����A�ң���36.6%���Ј����~λ�Ӱ��ף����F(xi��n)�� 1040�f�_�ij�؛�������������ij�؛�����ڰ��������������Ј����������A�Ρ�

�����@�ӵ��ٶ�ȥ�Ɣ��Ԓ�����t��2020���ļ��ȣ�����������������������˔�(sh��)�����ƃ|��

��

�Ї��Ј��@һ��

�������Ј�һ�ӣ��Ї��Ј�ͬ�����M�����ڳ����ڡ������F(xi��n)�s�������Ј���Ȼ��ͬ���҂����������@һ���Ї��Ј��l(f��)����ʲô��

1����؛��������

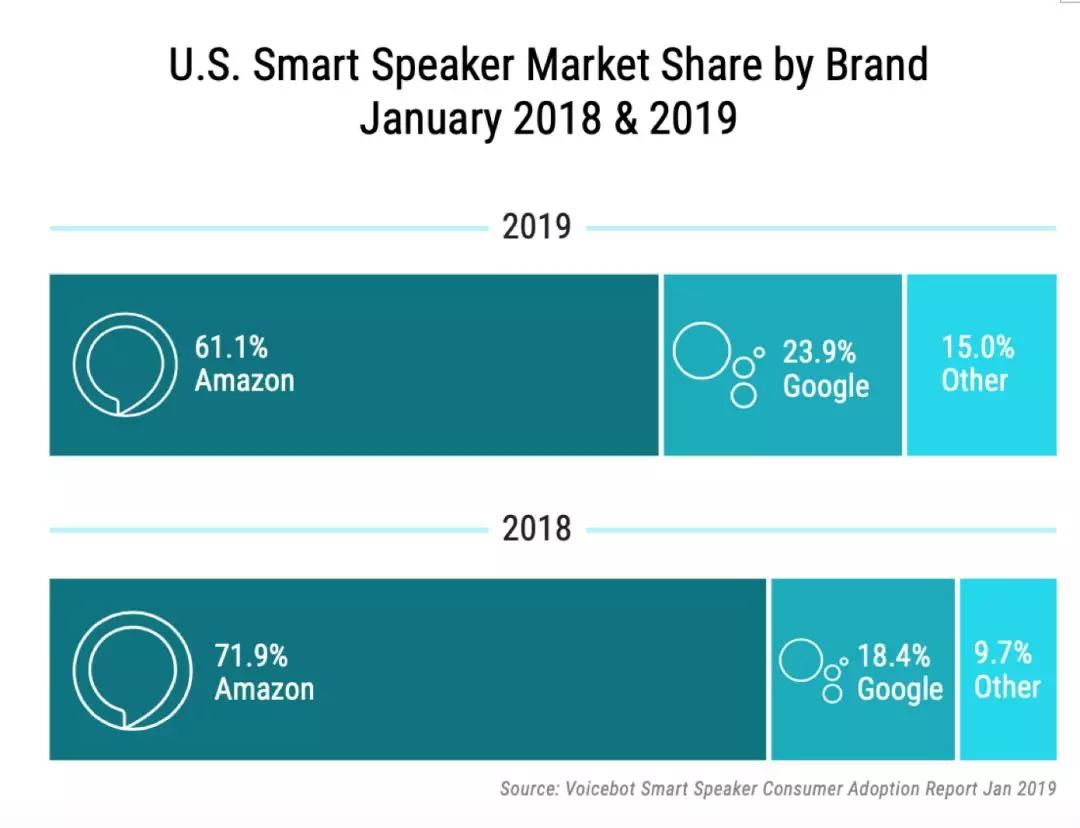

����5�£�Canalys��(sh��)��(j��)�@ʾ���������������������Ј����I�^���Ї���������ij�؛����2019���һ�������L��500%���^������ռ��(j��)ȫ��51%���Ј����~��

�@�α��q�Ͱٶȴ���Ͷ�ż����С�ĔU���кܴ��Pϵ��С�������һ���ȳ�؛���_��330�f�_���H���ځ��R�d��460�f�_�ȸ��350�f�_�������С�o�S���؛������320�f�_��

�ڽ���8��Canalys�l(f��)���Ķ����Ȕ�(sh��)��(j��)�У�С�Ȅt����450�f�_�ij�؛���s(li��n)���ȵ�һ����ȫ�������г�Խ�ȸ��������ڶ�λ��

�Ї��Ј���һ�_ʼ�İٶȡ����С�����㶦��׃���˰ٶȡ�����ɏ����ԡ�

��؛�����^���������x���ڣ��Ї���(li��n)�W(w��ng)�Ј�������w�����������ģʽ��(chu��ng)�¡����g����Լ����g���桪���䌍�����������Ї��Ј��ij�ǰ��أ�ij�N�̶��Ͼ����Ї��Ј����s���ӎ����ĽY�����@һ�c�҂����Ұ��²�����������Մ��

2����ͣ�Ј��a�N

����������a�N�r���Y���ˡ��S��2019�����w�Ј������ĵ������]�����߀Ը���^�m(x��)���a�N�����⡣���ϣ��^���ĵ̓r��������Ҳ�ѽ�(j��ng)����˽����Ј��Ěvʷ�΄ա�

�M�����ڳ����ڣ��N��������������Ҫ�������С�ס��ٶȣ��ձ��ڻؚw����������

���O���@���������С��С�������ڃr���(zh��n)�r����ҕr�������ӽ��r�����ۃr 169 Ԫ��С�� mini ������ 99 Ԫ����؈���`��ƽ�����rؓ؟�˼��r�l(f��)�F(xi��n)�o����ͣ��2�f�_���ҵ�̝�p������140�fԪ�ēpʧ�������ڽ�����������С��������f����Ѫ�r�g���L��

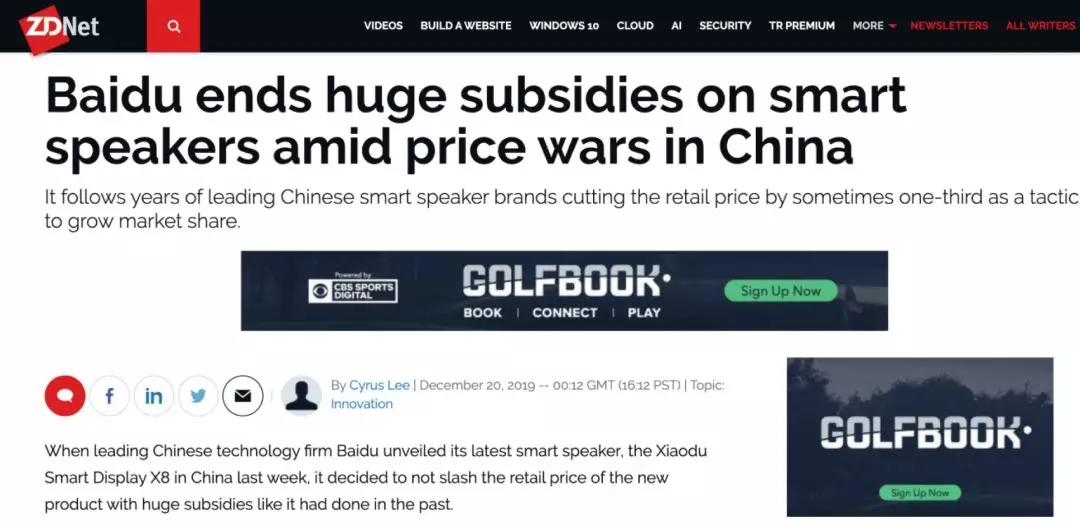

����ٿ��ٶȣ�Ҳ����ˡ������Ƽ�ý�wZDNet����9�����һƪ���顶���Ї��ăr���(zh��n)�У��ٶȽKֹ�ˌ���������ľ��~�a�N������Baidu ends huge subsidies on smart speakers amid price wars in China���������¡�

�@ƪ���������ٶȸ����þ��H��Ԓ���f��ϣ�����_ʼ�ĕr����T�����ͣ��F(xi��n)���ИI(y��)��Ҫ��������

���H�ġ����������������⿴����������δ��ϣ��ͨ�^���������ļ��g��(y��u)�ݡ��a(ch��n)Ʒ��(y��u)���������M���I�Ρ�

3����������ӿ�F(xi��n)

�Ї����������M�������r�������ұ������Ј������������������e�O������߀��������������Ԫ�Ľ������g��

2019�ٶ�AI�_�l(f��)�ߴ���ϣ�С���ڼ�1S�Ͼ��ˡ�ȫ�p���↾�������������ԡ�һ�Ά��ѣ���݆��������߀�����c���ˌ�Ԓ��ͬ�r�����ɔ_���F(xi��n)�˙C����������12�°l(f��)����С��ϵ����ƷС���ڼ�������X8�������h���Z����������Ę�R�e���քݿ��ơ��������ڃȵĶ�ģ�B(t��i)�˹����ܺڿƼ���

��Ԫ���������g�����Ñ��w�ĸ��ơ�����(j��)�Ї��ƌWԺ���ߵġ�������������ܼ��g�����������Ȝy�u����棬�� ���������Ñ���ָ��棬С��ϵ������������Ψһ ���ʳ��^90%�Įa(ch��n)Ʒ���ڝM���Ñ�������w�棬С��ͬ�����u�y�НM��ȵ÷ֵ�һ��

���Ñ���Ҫ��ƽ���Ͽ�һ��ҕ�l������������ֻ��Ҫһ���քݡ������Z�����܆�����Ļ�� �����ք��c����������һ�B���^�̣����M�߮a(ch��n)Ʒ�w��Mһ��������

���������ȥ������ý�wpcmag�����u�x�ġ�����2020�������������䡱��The Best Smart Speakers for 2020�����l(f��)�F(xi��n)����Ȼȫ�ǹ�d�d�ğo���������䡣

���F(xi��n)�@�N��r��ԭ��Ҳ�������ٶȺ͐���ˇ֮�g�������P(li��n)������̓�(y��u)��֮�gҲ�������������Ї���I(y��)�����B(t��i)�������Ҿ�(li��n)�ӵ������ƺ��H�����С��������ڻ�(li��n)�W(w��ng)�����ڣ��Ї���I(y��)ϣ���܉�ͨ�^̽���¹��¡���ģʽ�ķ�ʽ�Mһ�������Ј����L��

IDC�l(f��)����2019�ϰ������������ИI(y��)����@ʾ��2019���ϰ��꣬С�����������؛����368�f�����^�����������λƷ�Ƴ�؛���Ŀ��ͣ�λ��ȫ���һ��

���˵������ȣ��ٶȎ������������؛��ȫ��Ŀ���䔵(sh��)���������^�o���������䡣��һȺ���������Ј����c�����Q���uȺ��

Canalys��(sh��)��(j��)����@ʾ��2019�������ȣ��������係��؛���_630�f�_��ȫ�������L500%��

�����A���ǰٶȣ��۳�230�f�_�����^�������������䡣���R�d�t���N����220�f�_���ȸ�ֻ���������70�f�_��

���@���Ƕȁ������@�ƺ�Ҳ�ܽ�ጞ�ʲôС��������֮��Ʒ����r�����������ߡ�

��ȁ��f�������Ј��������M���ƺ��������������������Ĺ����Ǹ����dȤ�������voicebot.ai���e������������Ҫʹ���cȥ��������ǰ���ă��ݺ���Ļ�ƺ����Pϵ����

�����}�� ����������⡢���[犡����r�g�� �V����

�@Щ���r߀���������뎧�����䡣���^���R�dϣ���܉��������������Ј��M�������r�����ڵ������Ȏ�����������ռ���R�dȫ��؛����16%����ֵ��ע����ǣ��������M�߃r�������Ԇ��}���fؽ����Q��

��

2020��׃��ǰհ

���������(zh��n)����2020��ܿ���M�����A�Ρ�2020�������Щ׃�֣��҂��ƺ�����ͨ�^һЩ�F(xi��n)���AҊ׃����

1��ȫ���Ј����~څƽ

�^ȥ���R�d�뉺�����ҵľ����������Ť�D�^�����ٶȡ�����ȸ�Ⱦ��^����u�����Ј����������Ї��Ј��ĝ���������ȫ���Ј����~�ĸ�׃��

��2019�������Ј��ѽ�(j��ng)���F(xi��n)���@һĻ���ȸ�������u��ʳ���R�d���Ј����g��

Ȼ����2020����Ј���ֿ��ܕ���u�Ʉӣ����R�d�ă�(y��u)�ݿ��ܕ���u��Ї��S�̵�����(zh��n)��

2���ٶȰ������һ��(zh��n)

Canalys��Strategy Analytics�������Ȕ�(sh��)��(j��)����У��ٶȡ������؛�����Ј��������F(xi��n)�˲���ɼҔ�(sh��)��(j��)��˾�քe�уɼ���I(y��)�О��Ї��Ј���һ��

���H�����{�й�˾���{�з����������@�N��������F(xi��n)ƫ��ĬF(xi��n)�����^���֙C�ИI(y��)�r�����F(xi��n)���䌍���ô��@С�֡������f���ǣ��@�N��(sh��)��(j��)�{��IJ�䌍��ӳ��һ�����}��������Ͱٶ��������������(zh��n)���N���ⲫ���γ��p����֡�

����������^�m(x��)�a�N������������a�N�ٶ���Α���(zh��n)���@�����ˑҶ�δ�Q���Ɇ���

eMarketer�A�y���Ї���������2019����_��8850�f�Ñ����μ����ճ����˿ڝB��Ӌ�㣬ֻռ����8%���@������26%���ϵĝB�ʳʬF(xi��n)�˾�IJ�ࡣ

���Ї��Ј��ď��s���Լ���(j��ng)���h(hu��n)��ȥ�����a�N�����ǺܬF(xi��n)���������Ԍ����Д࣬�ٶȡ����С���ܕ��M��һ�Εr�g���a�N�ݑ�(zh��n)�ڡ�

�������ͨ�^�a�N��������ô�Ј����M��һ�Εr�g�ĺ��a�N�r����

3�����a�N�r���ĸ���

���a�N�r���ĸ�������ʲô��

�ٶ�ϣ�������g�ͽ���ȥ���ġ�

�������С���ڼ�������X8�İl(f��)���䌍�ѽ�(j��ng)�w�F(xi��n)���@һ�c���քݡ������Z�����g��ǰ�\�� ���þ��H���U�����^�c���f�����������Ѳ��������䣬���Ǹ�������˹��������֡�

��Ļ���������ӻ������B(t��i)������������_�l(f��)�����B(t��i)�������䌍��������µذѬF(xi��n)���Ƅ����B(t��i)�ܶ��|���ӵ�����������֮�ϡ�

�������ձ����^����2025��֮������ܼҾӘӰ巿���Z���ڼ�֮ͥ�Ќ��ɞ�����ИУ�����Ļ������Ҿ������и������֡��ٶȬF(xi��n)�ڵ�������������������ǰ�҂�����δ�������һ�ǡ�

����ϣ�������������Լ�Ʒ��(li��n)��ȥ������

���������������Pϵ�������������c�ǰͿˡ����������ࡢ�W���W����I(y��)չ�_(li��n)�ӣ��ܴ�̶�����������؈���`�����M����������ֵ��ע����ǣ�1��1�հ�������������IoT�ϑ�(zh��n)�Բ��֣����˹����܌������؈���`�I(y��)�������骚���I(y��)�����҂�߀��Ҫ�Mһ���^�찢���ڼ��g���Ј��ϵ�Ͷ�롣

���B(t��i)���������Ͽ���Ҳ������Ҫһ�h(hu��n)��

�ٶ�����2018��3�¾ͳ��������������I(y��)Ⱥ�M��Smart Living Group�����QSLG��������t�Dz�����������������������ҕ�l���ҕֱ����ͨӍ����������������ͥ�����Α�ͯģʽ���ڃȵă��ݷ��������B(t��i)����Ҋ�ٶ������B(t��i)�����ϵķe�O�ԡ�

�����Ɨ��������؈���`�M���ܘ����_������؈���`���ͥ�K�ˣ��ں��Z����ҕ�X���|���ȶ�N�˙C������ʽ��ͨ�^AI��֪������͛Q������������5G�r�����ǻۼ�ͥ��ȥ��11��С�ׄt���״����_IoTƷ�1+4+X��(zh��n)�ԡ�

�@����Ҋ�����Ҷ��ѽ�(j��ng)���R��������������δ�����B(t��i)�Ҿ�֮�е���Ҫ�ԣ�������I(y��)��(zh��n)�Ԍ����ѽ�(j��ng)�_���˹��R��

�~�^�����ڵ����������(zh��n)����2020��đ�(zh��n)�ۿ��������ʡ�

-------------------------------------------

���� | �ǿ��� ����̖ | ���

�������ˣ��P�Ĕ�(sh��)�֕r���˵������r

�ý�w2015��2016��2018��2019�������

���˄�(chu��ng)��ӛ2018���ʮ������

�vӍ�Ƽ�2015������Ӱ�����ý�w