���գ���ɽ�k���l����2019����Ȉ�档��ɽ�k�����к�����ɿ����ף���I�ա����������F���p�S�գ��o�������һ���A���Ĵ����

����@ʾ����ɽ�k��2019��ȫ�ꌍ�F�I������15.80�|Ԫ����ţ�ͬ��39.82%�����F������4.01�|Ԫ��ͬ�����L28.94%��

�I���������죬��ؔ������Ӱ푣��Ƀr�^�_�Pһ������10%���������7.15%������235Ԫÿ�ɣ�ȫ��Ƀr�ϝq8.21%��3��26���_�P���ٴ��ϝq5.78%����ֵһ�eͻ��1150�|��

����֮�£��Ƹ���ɱ��q�����k���I��ӭ���L�ڣ���ɽ�k����ֵ�����ͬ���һ���j����λ�������ֵ���^1200�|���^�����Еr��600���|��������һ�������^��������ֵҲ�����������|�ɡ���ؔ��l������Ƀr�^�m�S���˸�λ�����F���f������

���^��ɽ�k�������ж����c����ֵ��ƥ��Č�������ǧ�|��ֵ�е����ж���ˮ�ֻ�����ĭ���䌍��Ȼ�dz�ֵ����ȶ��

ӆ醘I�ճɠI�������

��ɽ�k���ĘI����Ҫ�LJ��@���k����WPS officeϵ��չ�_�������I�ĘI�հ�K��Ҫ�֞��������֣��քe���k��ܛ��ʹ���ڙࡢ�k��ܛ��ӆ醺ͻ��W�V���ƏV�������I�I�ա�

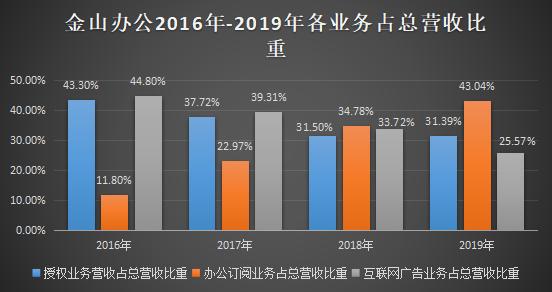

�İl�������ؔ���������������ֱ��F���в�ͬ������Ҳ��������I�՝��ܵIJ�ͬ��2019���ɽܛ���ڙ��I�յĠI�՞�4.96�|Ԫ��ͬ�����L39.41%��ռ���I��31.4%�����L���@����2018���ͬ�����L25.4%��Ҳ����2017���ͬ�����L20.85%���������ԁ���o䛣��������l���C���E�����s����������

����ɽ�k���й��f���������P�����@ʾ����2016���ԁ���������Ҫؕ�I�I�յ��ڙ��I������I���Ա��������������L�������ڿ��I���е�ռ�ȅs��u�½�����Ҫ����ԓ�I�����L�ٶț]�������I�����ٿ졣

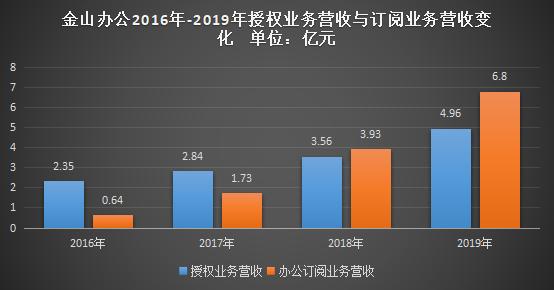

���P�����@ʾ���ڙ��I�ՠI�Տ�2016���2.35�|���L��2019���4.96�|��4�귭��һ�������w�������^��ƽ�������L����ӆ醘I�������16���0.64�|��������2019���6.8�|��4�ꌍ�F�˳��^10�������L���ڙ��I�������@Ȼ����ӆ醘I�գ���һ�����s�������������ڿ��I����ռ����u�sС��

2015������ɽ�k���O���Ƅ��������k��ܛ���ġ��aƷ�������ջ����D�ͣ���Ŀǰ����r���������D��Ч���ѽ����F���@��ؔ��Ҳ���Կ�������

���������I���У��k������ӆ醘I���ѽ��ɞ��ɽ�k�����ĠI�Ձ�Դ��ԓ�I�ՃH����4��r�g�ڿ��I���еı����͏Ĵ�ǰ��11.8%��������43.04%���S������һ��

��2014���0.1�|��2019�꣬�ѽ��_����6.8�|��6�����L68�����ɞ����ӠI�����L����Ҫ���棬����ӆ醷��I�Ռ��F��ͬ��73%�����L���^�m�ɞ�I�����L��������c��

ͬ�r��2019���ڙ��I�ՠI���ɴ�ǰռ���I�յ�31.5%�Mһ���½���31.39%����ӆ醷��I�Մt��2018��ռ���I�յ�34.78%��������43.04%������֮�g�IJ�������˽���12���ٷ��c��

�����@�����ϘI�ՓQ�n���٣�SaaS��Software-as-a-Service ܛ�������գ�ģʽ�������ͣ������������״γ��^�aƷ�����롣

ͬ�r�����аl�M�����c�N���M����ռ���^�ߣ�Ҳʮ�ַ���SaaS��I�����������L���ڵ�SaaS�aƷ�ˆε��_�lҪģ�K����߀Ҫ��ɶ����ԺͿ���չ�ԣ���ҪͶ��������аl���ܾS�֡����������аl��ᘌ����Լ��͑��m�M�ʺ��w�ȣ���Ҫ�������N���ˆT���Ƅ��Ñ�ʹ�ã��Ƅӷ����ͮaƷ�đ��á�

��ɽ�k��ؔ����¶�аl�M�ü��N���M��ռ���I�ձ����^�ߣ������йɕ���¶�����P������������2016���ԁ���������аl�M�ú��N���M�ÿ�Ӌռ���I�յı�����55%���ϣ������������ƽ�60%��

���^����������ܛ��������ɽ�k��߀̎��SaaSģʽ�_���ij����A�Ρ�ܛ���аl�M��Ŀǰ�ѽ����͵���ռ���I�յ�13%���ң�̎��һ���^�͵�ˮƽ��ԭ������ܛ�ѽ��_���˳����SaaS�I��ģʽ���аlͶ���_ʼ�M�����Ե��к����A�Ρ�

�ĸ�������r��������ӆ醷��I�՞������SaaSģʽ�ڽ�ɽ�k�������_�������ջ��D�͵�Ч��Ҳ���Mһ���@��������̎�������A�Σ���Ͷ���Բ��ɱ��⡣

�c���^ܛ�IJ��

2019���k������ӆ醘I�ՠI��6.8�|Ԫ���^��������L73.06%��ռ���I�գ�15.8�|����43.04%��������Ҳ�ɞ�����I�������ģ��@Ҳͬ�r�������以�W�V��I�յ����L��

������������r�������k������ӆ醘I�յĠI�մ��^����WPS���T�͵������T���桢��ɽ�~�Ե�C�˘I�ա��Y���@ʾ��2018���ɽ�k��ӆ醘I�������3.93�|�������˸��M�Ñ������3.7�|��ռ����I�յ�93.14%���C���͑�����H��0.23�|��

�����°l���Ĕ����@ʾ���䂀���Ñ����ѽ�ͻ��4.11�|�ˣ��亣���Ñ���ͻ��1.12�|�ˣ����wȫ��48�����Һ͵^��220�N�Z�ԡ��������đ����Լ��ƄӶ˷־Ӈ��a�k������ܛ��ǰ�У����^��λ�@��

�c��ͬ�r�������Ñ����Mӆ��˔���������ʹ�k������ӆ醘I�Ռ��F��Ѹ�����L����ؔ����Ϣ��ԓ�I�ո��M���˕��T1202�f��ͬ�����L���^104%���C��ӆ醘I�գ����y�е��ИI��ӆ���m�M���I�ա�

C�˸��M���T�I�յ����L��������ӆ醘I�ՠI�����L�����������������ܛ���ԣ��丶�M��߀�кܴ���������g��

ܛ��ȫ�����Ñ���15�|�����M�Ñ��_����2.2�|�ˣ����M�ʸ��_14.67%������ɽ�k���ĸ��M�ʃH��3%�����M���^��ǰ3�·ݵ�1.73%�������@����������Ȼ���^����������g��

�����M�ʵͣ���������C�����R��Ψһ���}����ɽ�k����C�˸��M�ʺܵ͵���r�£��䶨�rҲ�����Ѓ��ݡ�

���˽⣬��ɽ�k��ӆ醘I���У����˰�ӆ醕��T���r����ܛ�ķ�֮һ���̘I�涨�r�t���������֮һ�����ƘI��߅�H�ɱ����㣬�@��ζ���r�gԽ�L�����r�ߵ�ӯ�������͠I�ն�Խ�������I��������ӯ���������Mһ���̼���Ŭ�������aƷ�����Ӵ��аlͶ�룬�γɸ����ĸ��M��Ը���õ��Ñ��w���@һ�c�̓r�@Ȼ�]�и߃r�ă��ݡ�

̎�ڵ̓r�Ľ�ɽ�挦�������֣�ܛ�����r���Լ���̎�ڟo�r�ɽ��ĵز���̎����ʮ���Ρ��������M���r��ֻ���^�m�sС��I��Ҏģ���M��Ӱ푵��аlͶ�룬������ѭ�h��

һ�����F�����аlͶ�����@Ӱ��Ñ��w���ߌ������@�I�ȵĕr���䌢���R�Ñ���ʧ�Ć��}Ҳ��ʮ�և��أ����քt���Գ˙C��ռ�������Ј����~���U����Ҏģ���ݣ��@����ܛ�Ŀֲ�֮̎��

������ɽ�k����ؔ���еĔ����@ʾ����ɽ�k�����ں�����Ñ��ѽ�ͻ��1.12�|�ˣ����w48�����Һ͵^��֧��220�N�Z�ԡ����й��f�����@ʾ���������P����߀�O�����k��̎�ͷֹ�˾��Ŀǰ���^���������ɽ�ձ�����ɽӡ�ȡ���ɽ�����ȷֹ�˾���I���ѽ��_ʼ�߳��Ї���

������Windows����ϵ�y��ܛ��ͨ�^ϵ�y�����ķ�ʽ�������k��office���N�۵���ȫ���磬ռ����ȫ��95%���Ј����~����ɽ�k���ڇ����п�ͬ�_��ԇ�������ˇ��⣬���ӄݾ͕��@������

�ڇ��H�Ј��ϣ���ɽ�k���ܷ��^�m�������탞�ݣ��tֵ����ȶ�����^�Ӱ֮�£���ɽ�k�����H��֮·���^�����@�ġ�

�V��I��ƣܛ

ͬ�r��2019���ɽ�k���Ļ��W�V��I�ձ��FҲ�^��ƣܛ�����L������

2019�껥�W�V���ƏV�I��ͬ�����L5.99%��������I�հ�K�����L�ٶ������ġ����^���@Ҳ�������⣬���W�V���Ј����w���Fƣ�B�y�ڣ�ȥ����㻥�W�V����^Ҳ�����F�˲�ͬ�̶ȵĠI���½���

һֱ����V�����İٶȣ���ȥ��ȫ��V��I���µ�5%������Ҳδ�����⣬�V��I��ͬ���½�3%���vӍ�ı��Fͬ�Ӳ���⣬�V������һ·�»�����ɽ�k���Ļ��W�ƏV�I��һֱ��BAT�����������ƵďV����ʽ�cBAT������ٶȡ��vӍ�V��I���»������ٲ�����V��I�ա�

Ŀǰ����ɽ�k���ďV��I����Ҫ����WPS office�������У���Ҫ����͑�չʾƷ�ƏV���Ч���V����������͑��ṩ���ھW�jƽ�_�ĠI�N���Ձ팍�F���롣

��V��I����Ҫ���á����M+�V�桱��ģʽ��ᘌ�ʹ��WPS�����M�Ñ����I�N���M��ȥ���ɽ�k�����Ñ����LѸ�ͣ��������Ñ���ӿ�룬����V���ƏV�I�N�����˲��ٙC�����sҲ�]����������L���������֡����L�h�������@������߀���^�m�S�֡�

���ȣ����ȏV���Ј��M���{���ڣ����΄ݲ������D��δ���Զ��������ֵȞ���������Ͷ�ҕ�lý�wƽ�_�ďV��߀���^�m���L�������y�ľW퓏V���՝uʽ�������^�m���m��ȥ��

��Σ���ɽ�k���Ļ��W�V��I����Ҫᘌ����M�Ñ����S���丶�M�Ñ��������������M�Ñ��ďV�������Ȼ�µ����@���ԅ�������ˇ�ĸ��M���T���漰�V������ġ��������L���Ġ�r���A�С�

��ɽ�k���ĸ��M���T��2019��3�µ�570�f���L�����1202�f�����M���T���L��632�f���^ȥ��ͬ�����L104%���@�N������֮�£�����ڏV��I�N�ġ����M�Ñ�Ⱥ�w����������u�sС������߀���^�m�sС���V�������挦�ġ��˿ڃ��ݡ����٣�����s�pҲ�Ͳ��y�����ˡ�

�ɴ˿�Ҋ��δ����ɽ�k���Ļ��W�V��I��ƣܛ�B�ݶ��ڻ��S���y�õ����ơ��˷N��r�£���ɽ�k��δ���ĠI�ջ��Sֻ��������ӆ醷��I�պ��ڙ��I�Ձ��S���ˡ�

���^������֮�£���ɽ�k������fͬ�k���Ľ�ɽ�ęn���s��ݱ��q��������ɽ�k�����@��������Z�¼��е����׃����

���k������ϣ��

���k��څ���£���ɽ�ęn�����ɞ��I���ߡ�������ɽ�k���������cԪ��ǰ����ý�w���L�r��ʾ�������X������Ӱ�֮�£��Ї��Ñ����k�����ֻ���ֱ����һ���_�A����

���cԪ��B��������l��֮ǰ����ɽ�ęn�Ñ�������1�|������l���������ǽ�����·��ԁ������Ñ���������ǧ�f���e�����������H��2�³�ͻ��һ�|������3�³������_����2.39�|������һ����ֹ�������f���k���DZ������L�ڵġ�

������ƽ�ɽ�ęn�@�N�����ęn�ĘI�գ�����2006��������������ˣ������r�Ļ��W�h���£��@�N����ֱ��2018���@험I�ղ����±�ʰ�𡣡��cԪ���ܲ��L�r��ʾ��

����ǰ�҂�һֱ�룬�fͬ�k�������Dz���һ�����m�Ե����˴�����������҂������ϵ�]�����cԪ��ʾ��

���Ñ���Ѹ�����L����ɽ�fͬ�k�����𡣶�����Ӱ��£��fͬ�k����ʹ�ã�һ���̶��ϸ�׃���˂���ʹ�����T���������gጷŵľ��ܣ�Ҳ�����˾��^�Q�ţ��vӍ���^�l�����*���Ӵa���k�����@�lِ���ϵĸ�����δ��ע����ʮ�ּ��ҡ�

��һ���棬���L�h�Ƕȁ������ȵ������^ȥ�����Ñ����Ƿ�߀��������˵��w������������һ�Ә��д���C�����������Ñ������٣���������Ñ�ճ�Ժ�ʹ���ʣ��t�ǂ��y�}��ָ����ӯ���t�����b�h��

�L�ځ����������k��������Ĕ���̎�����������惦���ƘI���Ԍ�������I��δ������ԓ�I���̘I�������Σ��t�д��r�g��C�����ٶ��ڃ���Ҫ�{��ӯ�������F������ɽ�k�������k����·�����f���ص��h��

��/���繫��̖��ID��liukuang110