�̌��ڣ������۱����£����r����c��^���r����ͬ�r�ɞ��Y�����Č����������rƷM�㡰���衢���l�������M���ԡ�

���r֮�⣬�������ИIҲͬ�������ۘI�B��ռ������Ҫ��λ�ã����ձ����ۘI�İlչ���ځ�����������I���������ڼ��컨��Ҳ�����ڰ�؛�����С�ُ������֮�ϣ���������֮�����ڰl�_���ҡ��^���У�����Ҳ�cԓ�I�B�M�㡰���l��ʹ�c�����衱���P��

�Ľ��������ِ����Ͷ�Y��r���������ڼ��g���̘Iģʽ���YԴ�A�x�Ȳ�ͬ�u�c�ı�����Ͷ�Y�������٣���ô�����Y��ҕ�ǣ�������I��Ͷ�Y�rֵ��Σ��Q����I���ărֵ��Ҫ������Щ?������I�ĸ����ډ�����Щ?��ǰ������I����Ҫ������Щ�S�ȵ�������������a�Iδ������׃څ�ݼ���K��������������ӵ�?

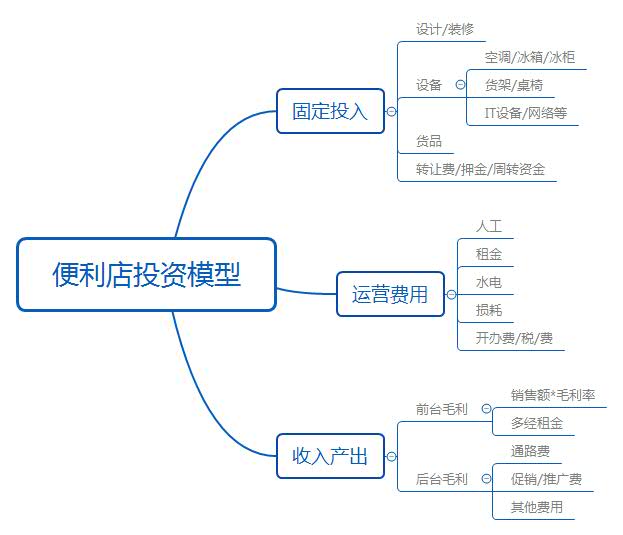

һ��������IͶ�Y�rֵ���?

�S�����ϫ@�ͳɱ��IJ�����ߣ����w��ī@�ͳɱ������������@���S�����Ͼ����ںϲ����ļӿ죬������ărֵ�����«@�ô_�J�c����������������ԣ���Ͷ�Y�rֵ���ڣ�

1���Ј����g��

�c��؛�����д��u�����ҾӼ�늌��I�u�������ۘI�B��ͬ�����ڱ����ꌦ�����e�����������T��Ҏģ������Ȧ�m�����h�������I�B֮�ϣ����ձ����ۘI�B����׃������������I�ij��L���gҲ�h�������I�B֮�ϣ����⣬��Ŀǰ���ȱ������ИI�ĸ�ց������ИI�ļ��ж�Ҳ�h�h���㣬���о�����ϙC��!

2���T���ؘ����g��

�Į�ǰ��������\�I��r�������T��ƺЧ���������ޣ��S�����Ͼ����ں��Լ���Ϣ���������Ч�ʵij��m�������F���T��ƺЧ���rֵ���о���������g���mȻδ������I�绥�W������ġ�200�f/�¡��I��Ŀ�ˣ���������ǰ�ИI���R��5000Ԫ/�յ��N�ۘ˜ʾ��������^����ھ���g��

3������朼���I�Ȯa�I會rֵ�������g

���ИI���w���g�c�T���ؘ����g�⣬������a�I������Ҳ���о�����Ͽ��g�������°����S2B�Ǯa�Iδ����Ȼڅ�ݣ����ڱ�������I���ԣ����к����K��֮��Ȼ��Ҫ��}������������朷��յ����η������죬�����ƿ������ι����֮���_չS2B�I�ձ�Ȼ��ˮ�����ɵđ��Ծ��

����ͨ����ͨ·������������ͨ������ȹ���朷���ƽ�_���mȻ��ȫ����һ�����Ј��șC���������������B�i����Įa�I��˾���ԣ��Ј��������a�I����@Ȼ������ߡ�

���ˌ���������ε����������⣬����I�rֵ�������c�\�I������Ҳ�DZ�����I��һ��rֵ���硰�����ڲ��H��ȫ�����IJ����I֮һ��߀��ȫ�������Y�a������˾֮һ�������ڱ�������I���ԣ��S���Ї�ABS(�Y�a�Cȯ��)�Ј������죬������I�\�I�����������̣��������ܵ��Y�a��ֵ�����Ļ؈�

�����Q����������I�ĺ��ărֵ����Щ��

�ć��ȱ������ИI��Ͷ�Y��ֵ������ÿһ�졢�����ӡ������䡢Ҋ��������Ȳ�ͬ���Եı�����ِ����ِ�ߣ������c���̘Iģʽ��һ�ӣ��Ŀ��ֵҲ��һ�ӡ�

�P�߿�����������I�ĺ��ărֵҪ�ذ������£�

��һ�Ӽ������چε�ӯ����ӯ��ģ��

�ε��ܷ�ӯ���Q������I�̘Iģʽ�Ƿ���У�ͬ�rҲ�Q������I��ͬ�I�g�ĸ��������c�ډ����Ը����f�α����������c�����LͶ�Y�������F���ٔU���ı�������I��ͬ����Iһֱ��ѭ���Ԇε�ӯ����lչ���A���İlչ���ԣ�����ijЩ���Б��ԃrֵ���T���⣬��˾���M��ÿ���T����xַ��չ�Q�ߕr���������ظ��ؔ��ָ��Ҫ������T���_�I��I��ָ�ˡ����Lָ���_������˾��Ҫ��˾�����ٌ��T���M��̭�Q��

�ڶ��Ӽ����K�˾W�c�|��+�\�I�c֧��ϵ�y+���_�����

�P���ڡ���������ărֵ��Ҫ�أ���GET���ˎ��c��һ���У������������I�����N�rֵ��Ҫ�أ��քe�ǽK�˾W�c���|��������I���\�I֧��ϵ�y�c���������_����朵���Ҫ�ء�

1���K�˾W�c���|����

����؈���K������S����ͨ�^�Y����IT���������������Ϲ�����Է��պ����ĽK�˞���������ƽ�_���@Щ�K�˵��ƿ������㣬�mȻͨ�^���X�����RȦ�ؿ���Ȧ��һ���K��(��)��������ƽ�_��ȫ�o���ƿ��@Щ�T��(���������M؛�������������ϵ�)������@�NS2Bģʽ���Mһ�Εr�g֮����y�Ԟ��^�����ľ����@Щ�����ρ����ĽK�˾W�c�ġ��|�����С�

ͬ�ӵģ��ڴ�����ȡ���S�����B�iģʽ���B�i�������wϵ�ȣ��@Ć��}Ҳ��Ҋ���r!��ˣ������B�i�����ꡰ������ǰ���£���횱��Ϻ��@Щ�T��ġ��|����

���|��������ָ�T���\�Iӯ���Ŀɳ��m�ԣ�һ����Ҫ�_���T�꽛�I����ӯ������һ���棬Ҫ���@Щ�T��ɿ�!ͬ���Ը����f�α�����������˾�ı������B�i����Ҫͨ�^����ֱ�I+�йܡ�ģʽ�����T���ӯ���Լ��ƿ������Ϸ��棬�������@�ĸ������ݡ�

2�� �\�I֧��ϵ�y�c����

�҂���֪���������ǡ�����G�����ИI�������������\�I�˜ʅs���s������S���B�i���������T���ٵĕr�����ӯ�����T����ˣ��^��U���ˣ���������������������

��ˌ����B�i��������ԣ��\�I֧��ϵ�y���������@���Ȟ���Ҫ����I���\�I������ϵ�y��֧�Ό��c�\�I�Ӷ��������S��;�Ա������M�Ю��ؔU����������I�Ă}���������wϵ���Εr���?�Εr�Խ�?�U���Ĺ������?��Α����������ֵ����?�T����_���ܶȡ��x����ԑ���λI��?���صĈF���Dz���ܿض����C����δ���?�I�����ѵ��T������{������������������M�ȡ�

3�����_�����

�҂��f������ͨ�I�ı��|���ǡ�һ��ץ�����Ñ���һ��ץ���|����朡���

�����B�i������I���ԣ�����朵��������ݲ��H�Q������I��ӯ����r��߀�Q������I�\�I�Ŀɳ��m���Լ���I��K�컨��ĸߵ͡�

����I�Ĺ���������^���Hֻ�ǹ����̵��������������ǻ�����I�Ј�(Ŀ�˿�Ⱥ)��λ������朗l�ĸ�Ч������������������������朵��_�l��Ҏ�������ϵ�������

�ı�����I�L�ڃrֵ���ԣ�������ƿ���������Ҫ�Բ��ڽK���|����(�Ñ�)�ărֵ֮�¡�

����������ĸ����ډ�����Щ?

֮��������@�����}���������S���Y�����J����������һ�������o�����ډ������ИI�������r��������l���õ��L�UͶ�Y֮��������ٌ���U���������Y�������������T���YԴ(���r�����T����e߀��һ�������֮��)���@ȡ�ԣ��T���YԴ����ϡȱ�YԴ��ͬ�rҲ�y�Ԙ��ɸ����ډ���

��ˣ������B�i��������I���ԣ���ο����������ИI�ĸ����ډ������Y������I��ֵ�ĺ��ěQ��Ҫ��֮һ��

�Ա������������˾�ĺ��ĸ�����������Ϣ����������˹�˾�ĺ��ĸ����ډ���Ȼ�Ǐ��xַ���T���\�I�������}������������朹�����ȫ���̵���Ϣ������������������

������I�������Զ��ԣ���ͨ�^���N�������݁�Դ������I�ĸ����ډ���

1�����ɱ��I��(�r��)

��ͨ�^�r���I�ȑ��Ԙ�����I�����ډ����@Ҫ����I�ڳɱ����Ƽ��Y���������I�N�������������I�Ȍ��ֲ��С�

2��Ŀ�˼���

ָͨ�^�^�����ѻ�۽�Ŀ�˼����Ј��Ԙ��������ډ����@ȡ�������ݵđ��ԡ�

�Ը����f�α���������������I�������(����)�Ј���������Ј��ȵľW�c�ܶ��b�b�I�ȸ������֣����ڸ����Ј��ľW�c��������ͬ�ǵ�2-5���������ֵ�2�����ҡ�

���˾۽��^���Ј��⣬�۽������Ј�Ҳ����һ�N���������ډ��ķ�ʽ����WУ���tԺ������վ�����Fվ�ȓ�������ډ��ļ����Ј���ͬ�ӿ��ԽM���������ֵ��M�룬�Ķ��@ȡ���~������

3���������

ָ����ͨ�^�����c����Ԙ��������ډ��đ��ԡ�

�����M����Ʒ����ɫ�ı����꣬�����rʳƷ����ɫ�ı����꣬���ľߡ���ߡ����e���g����ֵ���յȞ���ɫ�ı�����ȣ��@�N���������m�����ض��������ض������Ј��ı�������I��

�ġ���ǰ������I�ĘI����Ҫ������Щ�S�ȵ�����?

��ô���������ἰ�ı�������Θ��������ډ��ĽǶȣ���ǰ������ĘI�߂���Ҫ������Щ�S�ȵ�������?

1�����a�I+����+�Ƽ����Įa/��/�W����

�P�����ڡ�������N�Q���������R��������1�|ـ�֟oЧ��1���У��״������ȫ�����������ԡ���朗l�����Y�������\�I�����h������������I��Ҫ�߂�ĺ���������

����Ͱ͏��µ�������������°����Ȼ��S2B�ĕr����ָ���䌍Ҳ�����YԴ�������á��a�IЧ�������Ĵ��£��a�I�c���ڡ��Ƽ����ںό��������°���ij��B��

�ĹP���c�����Y����������I����IBMG�ǎ�ȶ�Ĝ�ͨ�У�����������Iͬ�r��߮a�I���Y�����Ƽ��������⣬��ǰ���ȶ�����������I/�F꠵ľC������������Ƿȱ�������Y�������W���������\�I�����c����朹����������У������\�I�����c����������]���}�����������R�c���W���R���㣬����ͬ�r��߮a�I�����ڡ��Ƽ���������I�c�F���֮����(��ҿ�������ĩ���ԣ�������J�鮔ǰ�Ї�ͬ�r����������N��������I�c�F�!)

��ˌ��ڮ�ǰ�ı�����ĘI�߶��ԣ����������N�����У�����ᘌ������ı����h���M��ᘌ�����ߡ�

2�������c����

��ͬ���x�ڛ_�����Ї��������^��I���^���У���Ҫ���Cӯ���ij��m���L����Ҫ���mͶ���Y�M�Є��Lԇ����ȡ�D�y��ƽ������ƣ�ͬ�ӵģ��Ї���ǰ�ı�����ĘI�ߣ��ڳ��m���B�i�U���У�Ҳ���R�����������c�U������ƽ��Ć��}��

�ĹP��Ŀǰ�^�쵽���Ї��������ИI�ıP�������������������I�ڰlչ�����c�U������棬�����о���������g����7-11���_ɭ����ϵ�����꣬������ȫ���ԔU���ٶț]�����ρ��������������Y���������\�I�����І��}������Ŀ����nj��Ї��������³��еIJ����ţ����@�N�����Ĺ��࣬���ܕ�ɢʧ�ܶ��Ј����C��

���ı�����������I�������S����I���DŽ��µ����ٶȡ���Ը���㣬���Ǵ����T��I�������������㣬������I���ڌ�ע�T��^������������������ҕ����ģʽ��̽���c����������������

��I��ԓ����Ȟ��λ����ʡ��I������ä�c�c�����c�����M��ᘌ����a����

�塢������Iδ������׃څ�ݡ�������ּ��K�O�ΑB���������ӵ�?

�P�߿������S��S2B�r���ā��R��������I���Ј����жȱ�Ȼ�Mһ����ߣ���ǰ�������ИI�T���𡢅^�����ľ��棬�،��S���Y���Ĵ���M������Դ�����ơ�

1���Ј����~�،��Mһ������

��Ŀǰ�Ї�������ُ������������Ї�������I��ǰ���Ј����ж��c�������ձ�������IJ�����ИI������K�ձ��ʣ��3-4��(������I��İ���ϵ�����|(�vӍ)ϵ��ƴ����)�̘IҎ�Ɂ�����δ��������I���������Ҳ�����ٔ��ҹ��^֮�Ȯa����

�P�ߌ��F�Юa�I�Y���Д༰���h���ԣ���ǰ�Ĉ��ȅ�ِ�x�֣��鑪��δ���ı�Ȼڅ�ݣ����������ʂ䣺

(1)�e�O���|�Y���������B�i�K�ˡ��}������������朵Ȯa�Iȫ朗l���\��ͨ�^IPO���a�I�fͬ��ُ���M���Y���Ј������F�ɖ|�rֵ���

(2)�ڟo���c�Y��������Ч��֮ǰ�����o����I�ĬF������ֻҪ��I�F�������࣬�I��Ҏģ���T�ꔵ�_��һ���̶ȣ����б���ُ�ărֵ�c�C������Iǧ�f������F�������ѻ��\�I�������Ѷ����]��

(3)�����и����ډ��ļ����Ј��������ڟo����Ј��M�г�ָ����������Ј���ֹ��鸂���������������б��ϣ����ڸ����ډ�������ӯ���Դ_��������ُ�rҲ�����^�ߵ���r��

2������څ������

��Ŀǰ����������/ʯ��ϵ����ϵ����̾��{ϵ���Y����ϵ�����Wϵ�����y�^��ϵ����һ�Q���۵ęC��������ǰ�����⣬������ֻҪ�\�I���������Ъ���IPO�ęC����

�ڡ�1.��ӡ���2.�U������3.�P������4.��ُ/�ںϡ���5.�a�I���ϡ���6.���^���������ИI������׃څ���У�Ŀǰ�ИI��̎�ڵ�2-3�A�Σ����x����V�e�Z������������ӭ��4��5��6�A�εĵ�����

����Դ���̌��� �Q�ٵ��̹� ��^չ��

����̹;- ԓ���� 2020/4/21 16:03:00 �����^