��Դ/�˳������M

��/Hanna&Stella

2002�꣬�ԃ��������Ŀ�r��Ʒ���M���Ї��Ј���������؛�ٶȿ졢ƽ�r���o���r�г����ȅ^�e���Ї����y��ĺ��ă��ݣ��ܵ����p���M�ߵ�ϲ�ۣ�������^ȥʮ�����У���r���ИIѸ�Ͱlչ���M���S��r����

Ȼ������2016���_ʼ���ܵ�������̡������M�˳��ě_����������r���ИI�����������x��̝�p���P�ꡢ�˳��Ї����ɞ���һЩ��r��Ʒ�����Ї�����K�Y�֡�

20���������nj���r���ИI�Ƶ��ˡ��ȵס�����˥��r���ИI�������^�ڶ���

�挦�ИI��׃����r��Ʒ���_ʼ�M�Д��ֻ�׃�ԇ�D�ڱ�ƴ�·���ِ���ϣ�����һ����Ť�D˥�����棬���ڔ��ֻ��D���^���У��oՓ���ИI���^��߀����β��Ʒ�ƶ����R�T������

���Č����������cչ�_ӑՓ�����f��r���ИI�Ĕ��ֻ��D�ͬF��Լ���Q֮����

1�����sʮ�d�����Ŀ�r�С�Խ��Խ����

2�������M�˳������еĿ�r�����R��Щ����

3���o�����ֻ��D��څ�ݣ�̽���I�����Lͻ���c

2002������r���ИI���Ї������^18�ꡣ���g�����M�Ј��v�������Mģʽ��׃���������M��Ⱥ׃�w�����W�͔��ֻ����ٰlչ����r���ИI�ľ����c���M���Ї��r���Ѵ�����ͥ�����Ŀ�r���ИI�������ӘI�B��څ���أ�

1�����ꯂ��U���Ŀ�r��Ʒ�Ʒ������_��

�S���Ї����M�Ј������U�����Ñ�ُ�I�������������^����֮��MUJI��ZARA��GAP��H&M�ȸ����r��Ʒ�Ƽ���ӿ���Ї��������ȿֺ��_�O�����T�꣬���^ȥ��ʮ�����в����U���T�ꔵ����

����2019�꣬���Ї����b�f�������@ʾ������H&M��ZARA��������ڃȵ�8����r��Ʒ�ƣ��ڃȵع�����218���T�꣨�����������b�T�꣩�����vʷ�µͣ�����U���IJ������@��������

���Ј�Ҏģ���棬�ʬF�������L�đB�ݣ��������ѽ���2016����F���Dֱ�µ���r������������s�Ŀ�r���ИI����Ȼ��ȥ�����յķ��s��

2����r���ИI�D�����ľ����У������³��Ј�

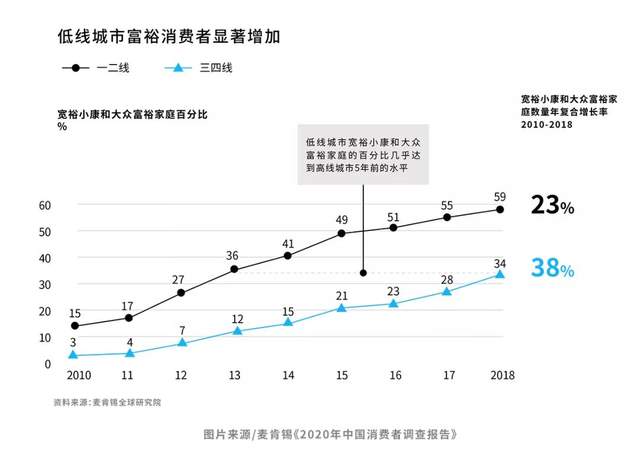

�����a��2020���Ї����M���{���桷�@ʾ�����ľ������У����֧�������_��14�f~30�fԪ�ļ�ͥ��ͺ����L���_��38%������һ�������е�23%���е;��������M�������ɞ����L�����档

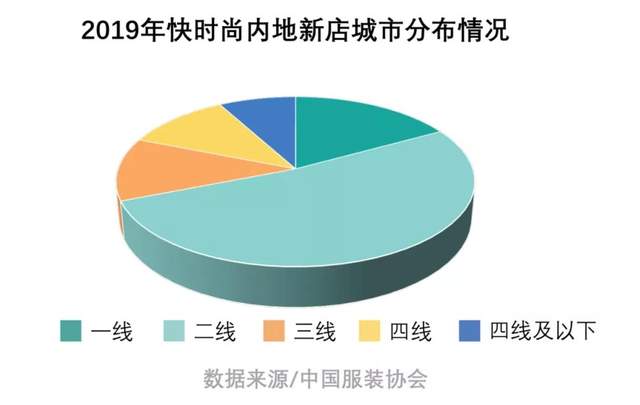

��һ���棬һ���������У���r��Ʒ�����՝u�ӽ�ͣ���ͬһ���̈��У��������������ҿ�r�е�䁡����졢MUJI��GAP�ȿ�r��Ʒ��ץ���@һ���C��Ѹ�ٲ����³��Ј���

3�����Mģʽ�D׃��ُ��������I�Nģʽ�ʬFȫ������

��r���ИI��u��ʧ�ݡ����c����̄պ��Ƅӻ��W�İlչ�������P��

2013����2020���g���Ї��Wُ�Ñ�������3.02�|����7�|�ˣ����Lһ���ࣻ�Wُ�����~��0.27�f�|Ԫ����6.82�f�|Ԫ�����L��24��������ُ��ɞ����M������

2020�꣬��r���ИI�^�IJ����á�

Esprit����ȫ���˳������Ј���ZARA��ĸ��˾Inditex�����P�]ȫ��1200���T�꣬����r�о��^H&M��2020��ڶ�����ǰ̝�p���_49.48�|���P��170�ң��o����ż��������ǧ�Ҍ��w��ķ��b���^���������Ʈa��

̎�������M�˳������еĿ�r��Ʒ�ƣ��������Rǰ��δ�е�����

1���߾��Ј����L���Rƿ�i���³���������

���졢GAP��ZARA��H&M�ȿ�r��Ʒ�Ə��M���Ї��Ј��_ʼ������һ�����в��֡�

�S��Խ��Խ���Ʒ�Ƽ��븂��ِ��֮���ИI���^�����R����Ҫ��ռ��������Ј����~����δ�팍�F���m���L��ץס���ľ��������Ј����ɞ��Ҫ��

��2017���_ʼ������Ʒ�ƶ��Ӿo���M܊�³��Ј��IJ����������^3��Č��������҂��l�F�³��Ј��IJ����@��Խ��Խ���ؾ�������2017���170�ң�ֱ�ӽ�����63�ҡ�

����Դ�����ڿ�r��Ʒ�Ƈ�����هُ�����ģ��³��Ј��������̘Iģʽ�����죬�;����е����M�����M���T���r�н��̶ܳȲ�һ���ټ���ɭ�R������˹����������֮�ҵȱ���Ʒ�������ڵ;��Ј�ռ���߷��~����r��Ʒ���y��Ӳ�D�롣

2������Ʒ�������cС���Ļ���Ȧ��r���ИI���L���g���ܔD��

�ڮaƷ�ϣ���r��Ʒ�����IJ����DŽ����µĕr�У����Ǖr�еİ��\����

�S��UR��̫ƽ�B�������ȱ�����r��Ʒ�Ƶ������Լ������L���h������������С���Ļ��ij�Ȧ�����M���������R�_ʼ�X�ѣ��҂����ò���ҕһ�����}��

������Ҫԭ���ȵ͡��|���ͬ�|�����صĿ�r�ЮaƷ������Ҫ���Ի�������Ȧ�ӷ�̖Ԫ�صĮaƷ��

����h��Ȧ�Ӂ�����������ý�����@ʾ���Ї��h���Ј��N��Ҏģ��2015���1.9�|Ԫ���L����2019���45.2�|Ԫ���Ї��h���ИIӭ������ʽ�lչ��

�����ڿ�r���ИI���Fƿ�i���Dֱ�µ�2016�꣬�Ї��h���ۺ��ߔ�����70%���ϵ��ٶ����L����r���ИI���Ј��o�ɂ��ܔD����

ͬ�rҲ��¶����r��Ʒ�Ƶġ�һ����С� ��һζ��죬һֱվ�����M��ǰ�棬�s���˻��^�������M�������������������ʲô��

3��Ƭ������Ϣ�����ИI�lչ�����Ⱦ�

�挦�Ї���Ϣ���g������׃������r��Ʒ�Ƃ���������֪���X�ߡ�

Ҳ�S������r��Ʒ�Ƶİ��ɣ����˃��죬����Ʒ�ƵĔ��ֻ��D��һ�_ʼ��ֻ�Ǟ��˻�������

Inditex���F���µ�Bershka��Pull��Bear��Stradivarius����Ʒ�ƣ�����협����M�߾���ُ������T��Ҳ�_���˾W�ꡣ

�����F����r���ǣ����w������ֻ�ڼ���ĩ���߹��մ��ۣ�Ȼ���W��Ĵ��N��Ӆs��ҳ�����@�����w��;W���γ��˻��������һ��������H�]���γɾ��¾���һ�w���đ�����߀�ʹ��γ��˃Ⱥ������Ⱦ���

�����������Ⲣ�\�Ô��ֻ����g�����Ͼ�����Ƽs���ɞ��r�����ϰlչ��һ���������������Ƅ�����

��r�����������������o���M���Ñ�����ĮaƷ���ǡ�Ӳ�������o�����Ñ��ṩ�M��ķ����ǡ�ܛ�ߡ���

���ٶȱ����Ѳ��ǿ�r�еĪ�����֮���������L�A�����M�鷀�����L�A��֮���ǿ�����Ʒ�������\�������ĕr��

�����ֻ��D�͟o���ǿ�r���ИIŤ�DǬ��������Ч���ԡ���ˣ��ڲ�����M�������aƷ���Ļ��A�ϣ���r��Ʒ�����\�Ô��ֻ��ֶΣ���ע�aƷ���Ñ����պ����M�w

1��˽���\�I+�罻��̡��M��ȭ��������С�����ۼ���

����Ȥ�^�l�����d�Ј���桷���P�ڸ��M��Ը���{���У���ע��Ʒ�ƣ�����Ʒ�����|�����������x��³��Ñ����� 9.77% �ľW���x����һ�������Ñ�ռ��15.25%��

��Ҋ�³��Ј��Ñ���Ʒ�Ƶ����R�DZ����ġ����³��Ј��˿�������С�������罻Ȧ�ӌ��ԏ�����˸�����������~�������M��

��˿�r��Ʒ�����³��У���ԓ�x���;��Ј�ƫ�õ�ُ���w���ذlչ�����罻��̡�

�罻����x���_˽���\�I���³��Ј����������M����۷������J�Ɍ�ُ�Ļ���������Ʒ�ưl�]��ُ���B���|�c������˽�������ء�

Ʒ�ƿ������M�о������Ľyһ�\�I�������c�Ñ����ӵĔ�����������̽�����m���³��Ј��Ñ����\�I���ԣ���ÿһ�����N��ӡ���Ʒ���¡����T�����ȭh�����֣���u�B���M�����ǣ������³�������

�����^���_ʼ�\�I˽��Ŀ�r��Ʒ�ƣ�UR��2018��������д�˃Ȳ��YӍ�İl��ƽ�_��U��R����ͨ�^���yһ�l�����µ��ИI�ӑB����˾��Ӻ�֪ͨ�ȡ�

�����������գ�UR�����c���T����ϵ�y��ͨ������ݔ�����|�ķ��գ������T�M�о������\�I����ֹ2020��8�£�UR�ѽ�ͨ�^��I�ų����˳��^60�f���T������������ÿ�h��50%�������ڲ�����ߡ�

2�����������Ӿ��ʶ��죬����Ʒ�ƺ��ĸ�����

��ķ���˵�˹�f�^���������Ҫ�Ą���Դ����

��r���ИI�Ǖr�������� Ⱥ��������������r��Ʒ�Ƶ���������ڌ����M�ߵ��������⣬ͨ�^���M��ϲ�g�ĕr��Ԫ���ӮaƷ�_�l��ע���Ի����ڠI�Nģʽ�ϣ����M������������ͳ��F�����

�����R���x���M��Խ����Խ�����ژI�����L����r�£���r��Ʒ��Ҳ�_ʼȫ�������֡�

���졢ZARA��H&M��GAP��r���ИI�ľ��^ȫ�沼��Ʒ�ƹپW��APP��Ş�ꡢ�Ź���̖����С������������С�t���ȣ��mȻ���ҵ��M�Ⱥ������c��һ�ӣ������ֻ��D�͵ěQ����һ�µġ�

ȫ�������ֵ���KĿ���ǃ������M�w����N�ۘI����������Ʒ�Ɓ��f����ĵ�߀���Ñ������Y�a�ķe�ۺͳ�����

���Ͼ����̳Ǿ����T��Ĕ������R�eΨһ�Ñ����������Ñ�����֮��Ʒ���܉ʶ������M�ߵ�ُ�����T��ُ��ƫ�ã�ͨ�^���M�ߔ����Ӿ��ʠI�N���ھ�������Ʒ�Ƹ����У��Ҝʲ��������Ʒ�������ĺ��ĸ�������

����ȫ�������������أ����ʶ����Ñ������ӮaƷ���£��ṩ���|���շ��棬���^���мҡ�

Slogan���������׃�����m����������������c�ɡ����b���D׃�顰�ˡ�������̽�����b���ڿƼ������u���q��Heattech��Blocktech�����еġ��ڿƼ����������Ϸ��b���L��һ�r��

���_�����Ի����Ʒ��գ��Ñ����OӋ�Լ��Č��ق��Ի�T�����c����Ϳ�fˇ�g��Kaws����T����һ���ϼܱ㓌ُһ�ա�

���

�Ј�����˲Ϣ�f׃�������Ї��ѽ����Ǯ������S����{���Ј�������Ʒ��ӿ�룬�����ӄ���������ܱ��C�̘Iģʽ�Ĝʴ_�Ժͼ��r�ԣ��K�����ğoϢ�g���Ј��ľ������ɡ�

���ֻ��D�;ͺñ�һ�K�_�˰壬�ܷ�_����ϯ�����ľ��ˣ�߀����Ʒ�Ɣ��ֻ�׃��ěQ���c������

- ԓ���� 2021/2/4 15:34:00 �����^