���^�΄�����1���Ј��t��Խ��Խ�٣��˿ڼt���ɞ��^ȥ����悻��ӽ�β��څ������ס�������̘Iȥ���خa���ɞ��څ�ݣ�

��2���̘I���o��ƫ���˾���e���^���侀0.3ƽ�ף��̘I�����Ј��c�����Ј������b�

��3����ȫ������Ӱ푣����о������Mģʽ�ɞ��������Ʒ���լ�������������M�����W�k���ȳɞ�����֮���������M���L�c�������������M�����ǷDŽ��跽��ķ��b�I�B���M���»����^�����@��

�a�I�΄�����1������Խ��Խ�y��������������b�a���I���c��ͨ�^���������T����Ȼ���@�ÝM��_�I�y��Խ��Խ�������ܶ������_�I���o���_�I��

��2���̘I�_�I�t��Խ��Խ�٣��_�I���M������N���p�͵����y�����_�I������Խ��Խ�̣���5��ǰ��3���£���2��ǰ��1���£���ȥ���_�I�������s����3�죻

��3�������������Ј�Խ��Խ���̘I����څ���N���ⲫ������ͬ�|����

��4���̼ң����۱�Խ��Խ�ߡ����������Խ��Խ�����_��Խ��Խ֔�����Ј�����ɞ��I���Ј���

һ�� ���ИI�S�ȁ��������ߺ���^����I����Խ��Խ�ߣ�

��1�� �Ŀ���м��жȣ����w��ߵ������p��

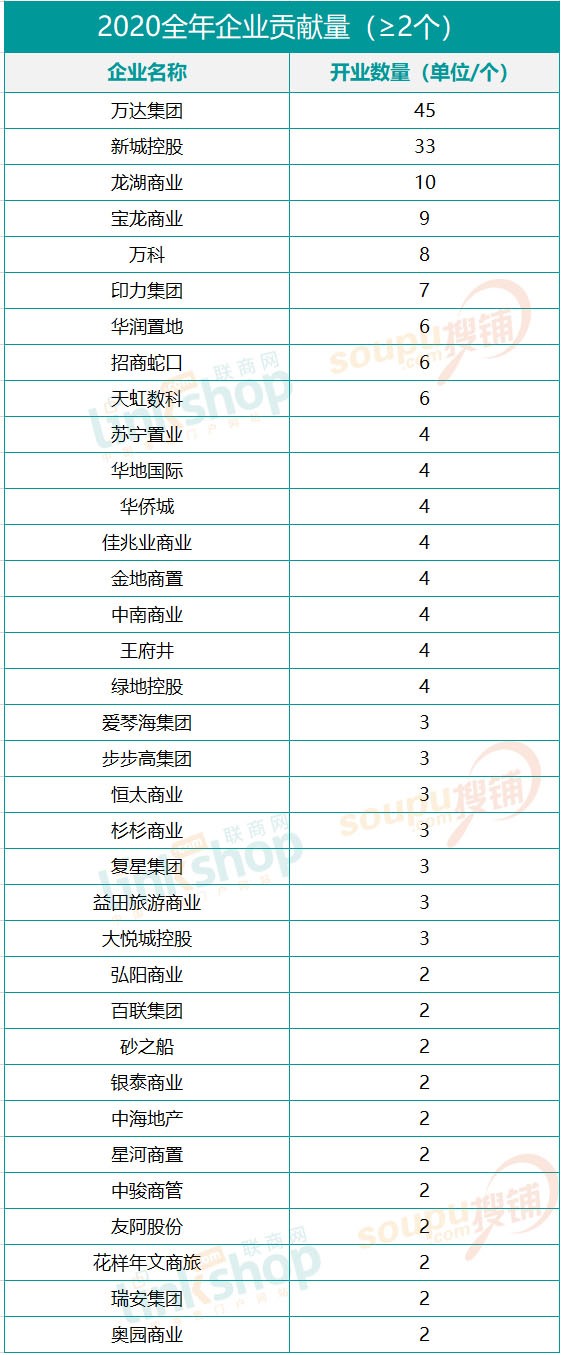

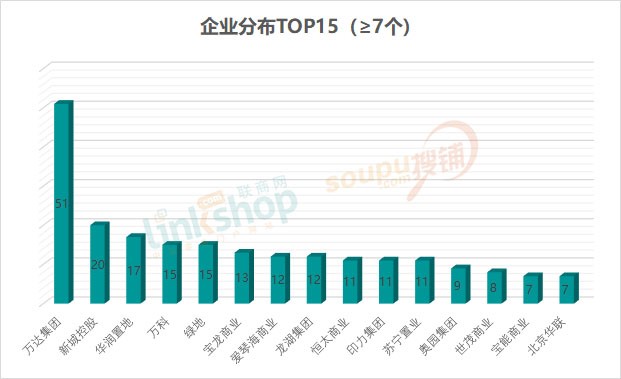

�ИIǰ��ʮ����Ȼռ����ڽ�ɽ��������2020���_�I�������������b�b�I�ȡ�

�����@ʾ��TOP15���е���I2021��M�_�I���_219����ռ���_�I���s12%���w�F�ИI�^����I�ۼ�Ч�����l���@��

��2�����S�U���ɞ��I���^����I��Ʒ�ưlչ���ԣ�

�����f��Ǹߙn��λ���A�����F���Uչ�Ј����~�_�����f��R/��ʳ�Ʒ�ƣ������Йn���M�����ڼӿ첢ُ���_���ٶȡ��������_�I�ı�����ʳǡ����ڲ����f��R���P���f��R�����ڻI����Ͼ�2���f��R��

�ڵõ��f�Ƽ��F֧�ֵ�ӡ�����F��һ����l������Ҏģ�˗U�aƷӡ���MEGA��ͬ���Ӵ����ȔU�Йn��λ��ӡ��Rϵ�С�

(3)�̘I������������

���Iُ�������_�l����Ҫ�֞�߀���������A���õء��ǵخa����ï�خa�������Y��I����P�¡�̫�š�����������¡���𰲡�����Լ���I���^�����f�_��ӡ�����������³ǡ��t�ǵȣ������£�����סլ�����I���f�ơ���ï���к��ȼ��FҲ���Ӵ���ُ�����ĵ��_�l��ʹ��סլ�_�l�̺�ُ�������_�l�̵�߅��Խ��Խ�y�^�֡�

(4)���D�ҷ����p�Y�a�ɞ��^����I�ĔU�����ԣ�

�Ї��̘I�lչ�M���°�����~������ʹ��Y�ܕr�����P�¡��f�_���³ǡ����ٺ������Լ��đB�ȡ��p�b��ꇡ����M������r�����̘I�خa�Ј�������ȫ�P���Ђ��y�_�l���е����Y�aģʽ�������ڮ���ȥ���خa���΄��£��D���_ʼ̽���p�Y�aģʽ�������Ч���M���Y�a�������ڱ����^���L�Uˮƽ��ͬ�r���FЧ������ɞ�˗U����δ���lչ���Եĺ��ġ�

�P���Ї��������Y���ИI�������ߣ����P���Ї��ѷe����10�����p�Y�a�\�I�����p�Y�aģʽ��Ҫ���á��خa�_�l+�Y���\��������ʽ��

�f�_�̹ܣ������p�Y�aģʽ���`���ߣ��f�_���á��p�Y�a�������p�ز��e���IJ��ԡ�2020��9�£��f�_�̹ܼ��F��������2021���_ʼ���f�_�̹ܲ��ٰlչ�����Y�a����������Ͷ�Y�����f�_�V����I��ȫ�挍ʩ���p�Y�a�����ԡ�

�����ݳ�Ʒ�̘I�͊W�R�̘I������L

����ǰ��ԃ��˾ؐ���l�����Ї��ݳ�Ʒ�Ј��о���桶2020���Ї��ݳ�Ʒ�Ј����ݲ��ɓ����@ʾ��2020��ȫ���ݳ�Ʒ�Ј���ή�s23%�����Ї������ݳ�Ʒ���M������ϓP48%���_��3460�|Ԫ��

��1���߶˶�λ�̘I������L���ж�ُ���������@�»���

�ݳ�Ʒ�̘I������L������������֮�����ݳ�Ʒ���M�Ļؚw��

�c2019����ȣ��ك|�I���㘷�������Ȼ��ͦ������SKP��177�|�s�ȵ؆��w�̈��I���������Ͼ��»��V��ժ�Á�܊��2020�꿂�N���~���^��150�|������ͬ�Ⱦ����F���pλ�����L���I��Ҳ����Խ�^��150�|�ķָ��

����피��˗U�̘I������SKP���Ͼ��»����Ϻ���¡/IFC�����ݴ�B�����ݵ���˹���l�ǵ��ݳ�Ʒ�̈�����2020�궼�ڱ���10%���ϵ�������L��

��2���W�R�̘I����

������2020�Ї��W���R˹�������а�Ρ���2020���N���~ͻ��10�|�ĊW�R�Ŀ���_39�ң����N���~��800�|Ԫ��2019�꣬�@���ָ�˵Č������ַքe��34�Һ�700���|Ԫ��

���2019�꣬�ϰ��Ŀ������5�ң��քe���˹���Ϻ�ُ��塢��˹���K��ُ��塢ɰ֮�����������W�R�������Aʢ�W���R˹���V���f���W���R˹��

������ͬ�I��ˮƽ���ֵ�6���N���~܊�F�У�40�|+�ĊW�R2�ң�30�|+�ĊW�R3�ң�25�|+�ĊW�R6�ң�20�|+�ĊW�R6�ң�15�|+�ĊW�R10�ң�10�|+�ĊW�R12�ҡ�

�����߶˰�؛�����B�i��؛����

��1�� ��λ�߶˵İ�؛�̈������ݳ�Ʒ����ģ���2020��������L��ͬ�r�ߔU��֮·��

����SKP�N��177��ȫ���һ������SKP�N��60�|�����ݴ�B80�|�����ݴ��l��70�|�ȣ����^�ݳ�Ʒ��؛�߄ݏ��š�

��2�� �B�i��؛���m�»�

�B�i��؛Ҏģ���m�½���ͬ�r������Ӱ�2020���N�۰�؛�ИI�I�պ��������m�½����B�i��؛�P����_��ͬ��

���w�ϣ���؛�̈��՝uʽ������ֻ�Ǵ������Ľ����ϰ���ĘI��������52�Ұ�؛���й�˾�РI�ա��������p�����L�ăH��3�ң��քe��ԥ�@�ɷݡ�������С��Ʒ�ǣ����������ϰ���̝�p0.63�|Ԫ�����I�Ճ����p�½�����I�t���_41�ң�52����I����19�ҳ��F��ͬ�̶�̝�p����؛�{�����ص��h��

�ġ��̘I����һ·�߸����M���Pͣ���D�ɞ����x��

��1��ZARA���ׇ��H��r���P�]�Ї��T�ꡣ2020�꣬2020��ͻ����������飬ʹ�������ەr���ИIԭ���D�y���\�Iѩ�ϼ�˪�������r�д����˵�ZARA����ĸ��˾Inditex���F������ʷ������P��Ӌ������2021�ꌢ�P�]1200�ҵ�䁣��AӋ�P�]�����Ҫ�����ځ��W�^��ZARA��Massimo Dutti��Ʒ��С���T�ꡣGAP�����˃ɂ���Ҫ�Q�ߣ���Ʒ��Old Navy�����ǹ�˾�����L���棩��2020�����Ї��Ј������F�ڃ�����P�]230���T�ꡣ

��2����Сُ�����Ľ��I�K�������˳���������ُ������^��Ʒ�ƺ������������ĕr���^����IҲ�S�ǣ���õ��̙C��2020���f�_���F45���_�I�Ŀ��37���Ǻ����Ŀ��

�̾W�ڏ���2021��ȫ���M�_�I���̘I�Ŀ����1479��(�̘I������e��2�f��)�������̘I������e12755.47�f�����̘I�Ј�ӭ���µ�һ݆�_�I�߷塣

2021���_�ֲ��ף����ڶ�����������õ���Ч���ơ�����1.9�f�|�̼�Ӌ�����Ї��ж��Ӱ푣����H�͇����pѭ�h�������̼��д��r�g�z��һ݆�Ї��������K����Ƅ��̘I�lչ���҂���Ŀ�Դ���

wangzhongyu- ԓ���� 2021/7/6 17:01:00 �����^