����ȡ��P�Ĕ��ֻ�ϵ�С�

����ǿ���

��醣�����Դ

��ժҪ�����W�t���Y����ICT�����Įa�I���g��ҕ�����A�΄������@Ҳ��ȥ�ꡰ�»��������߹���֮�Q�ߌ�ϣ�������ļ��gͶ�Y�I�a�I�I���Ӳ�Ƽ�Ͷ����������������I�ļ��g�o�Ǻӣ����Ԏ�����I�������ļ��g�Y�a����I��Խ�vʷ���ڣ�ʼ�K�S�ֺ��ĸ���������

�Ƅ����B���M�t��ĩ�ڡ�

2018���_ʼ���vӍ�����|������ĿƼ���I�Ӵ�a�I���g���аl���ȡ�

3��11�գ����|�ļ���ؔ���@ʾ��2020���аl�M�Þ�161�|Ԫ�����2019���146�|���L10%����һ�M�����ǣ����|�wϵ������Ӌ�аl�M��Ͷ���600�|Ԫ���ɞ���ȼ��gͶ�����ĿƼ���I֮һ��

���|��2019������Ќ��������_���x�顰���g����˾���������g��������Ŀ�������_Ҏ����

��ע���gͶ�����P�I�I�����˹����ܡ�������Ӌ�㣬�ӏ����g�������ݣ�

�^�mͶ�Y���w���ܹ���朼��gƽ�_����������������

�_��ƽ�_�����ИI�͑�����������ṩ���ڹ���朵ļ��g���գ�

��߿͑��ͺ��������\�IЧ�ʣ��������턓�����ӯ���C���ˣ�

���|������l��ҕ���g�аl������аl�������ڮa�I���g�����@���������ӵĽ�Q�����Լ��̘I������

�@���H�Ǿ��|�Ć��}��Ҳ��Ŀǰ���ȿƼ���I���W�~���ֻ����R���ձ醖�}��

01

�a�I���g�����Ҫ��

���g�ǿƼ���I�����ĺ��ĸ�������

���以�W�t���Y������r�£�ICT�����Įa�I���g��ҕ�����A�΄��������ϣ��@Ҳ��ȥ�ꡰ�»��������߹���֮�Q�ߌ�ϣ�������ļ��gͶ�Y�I��

��Source��European Commission��

�W��ί�T���l��2020��W�˹��I�аlͶ��ӛ���ơ�2020 EU Industrail Research and Development Scoreboard���@ʾ��ȫ��2500�ҹ�˾���аlͶ���������Įa�I��ICT���a��ICT���Ճɴ��I��

��ʹ��Ŀ��Ż؇��ȣ����ļ��gͶ�Y��Ȼ������ICT���a��ICT���ա�

��Source��European Commission��

����ٰ��аl�����^�m���֣������Ј��аlͶ�����Ďׂ��I��քe�ǣ�Ӳ�����g���O�䡢ܛ���cӋ��C���ա�

�@�ǽ����lչҎ�ɛQ���ģ�Ҳ�ښW�������Ј��õ�����C���a�I���ֻ��M���mȻ���ڿ��ܴ��ڲ��ӣ����Ľ������ڵ�ҕ�ǿ����@�ǻ��A�ԡ��L����څ�ݡ�

�ښW���Ј���IBM��Salesforce��SAP�@Щ��I������20�����ϵķ������L�����@IBM��Salesforce��SAPҲ���L��һ��PaaS��SaaS��AI��Q������˾��

�@Щ��˾�cһ�����ֻ��D��ِ������ԃ��I�L�څfͬ����ͬ�����ڮa�I���M�����־÷����ļ��g���¡�

�@Щ��I�c�҂��^ȥ������������ͻ��W��I��Ȼ��ͬ���������L�ڇ��@���a�I�lչ���L�������ۺ�Įa�I���g��

�a�I��ǰ�M���������������g���M�������g���M���֕��Mһ���ƄӮa�I�İlչ���@���^��������ƽ�����غ͵ĝu�Mʽǰ�M���������̶ȱ��֮a�I������ķ����ԡ�

�@�c���Ȳ��ֻ��W��I��ԭ�Юa�I�M�С��Ɖ��������߉��Ȼ��ͬ��

����Ҏģ���U���M�뷀���ں���Ч�������L���V���ֻ�����һ�_ʼ�����ڽ��ڱ��U����Դ����@����������O���ИI���S����u����չ�����������졢������������a�I��

���f�����D�������ĽY���ǣ����g����ِ������Ҳ����L���@��ِ�������׳��F���W�ИI���A��ͨ�ԡ��ĉŔ�F��

�ć��⽛�����С�С���a�I�����ε���I���γɺ������B���������Ј��ҵ�����λ�á�

�������Ї��Ј������ďV�ȡ���ȡ����s�ȣ��Q���˸��^�����a�I�������g�I���L�ڴ��ڴ����a�I������I���@Щ��I�͌��w�a�I�Y����һ���֕������a�I�D�͡��@���^���Е��γ�����ѭ�h��

���ϣ��A�顢����vӍ�����|Ҳ�ڲ���ͨ�^�Լ�ICT�������Bȥ����һ�����B��I���@Щ��I���M��a�I�����I�������w�����D��������

�vӍCSIG�������ٶ�AIG���ϣ��Լ����|�Ƽ��@��������cͶ�뷽�������m���@���M�̡�

�a�I���gҲ���Y���Ј���������

��ҕ����ԡ������I���ĸ���Y����2019��Ϳ����ˮa�I���g���������w�����lչ��ِ�����˺�2��һֱ���}���ֻ�������I���Լ��a�I����������Ă��y��I��

�����g����λ����I����ֵ����ӯ���ձ�ƫ�ߣ��h�������ИI��������I�����_ʼ�Դ��M����ֵ��������ֵ������

�a�I���g�Ǹ���Ҫ�a�I����������

�^ȥ���W��˾�߲��l���������˔��ֻ����g��Ȼ�������W�I�Ո���������һ����Ҫ���F��߲��l���YԴ���ġ�

�a�I������Ҫ�L�ڼ��g���`�����а��������o�����ΏͿ̵ļ��g�ͽ��c���W�I�տ���Ѹ���γ�ҎģЧ����ͬ��

�a�I�����c�ǣ��ء��y�����s����Ҫᘌ��ض��͑����ض����������ض������γɲ�ͬ�Ľ�Q���������W��˾�Ƿ��܉�M���Ƴ��m���a�I����ļ��g��������Ҫ�L���^�졣

���|�^��Q������a�I�I���л��W�������͘I�գ�߀������C2M������朡����������������о����ǻ��W��˾�ИI�Տ��s����ߵĹ�˾֮һ��

���^���͵Ďׂ���Ҫ�����ǣ����|���ڹ���朡���܇���I�����ء�

�������F������Ϣϵ�y���O�\�I��I�����{����Ϣ�ھ��|�ƵĎ���������һ����܇�a�I�ƣ����տ͑��Юa���Nһ�w�������|�Ʊ��x���ԭ�����ڣ����������a�I���`��C��

�_�_����������I�������þ��|�������^���У���ԭ�м��g�ܘ��M��ȫ�������c���£��c���|���ҡ����|�����I��ϵ�yȫ����ͨ�����F���y�ܘ�����ԭ���wϵ��������

�@Ҳ���|�аlͶ�����@Щ�걣�������������L�ٶȡ�

02

����a�I���ֻ���Ͷ��

���|�аl�M����Ҫ�ֳɃɲ��֡�

һ�K�Ǿ��|���F��һ�K�Ǿ��|�Ƽ���

���|�a�I���gͶ��2016������_�������|һֱ����Ӌ�㡢���ֻ�����朡��������A�Oʩ���˹����ܵ��I����mͶ�롣

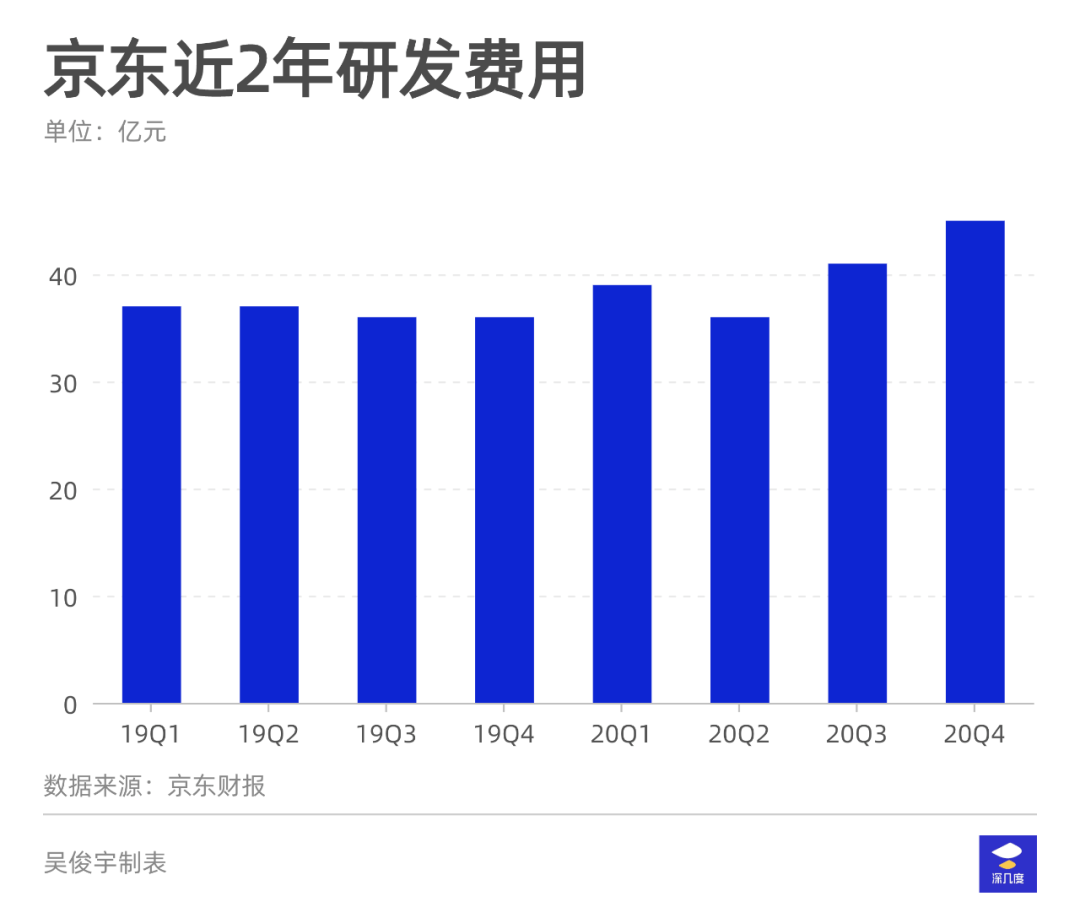

2019���_ʼ�����|���������аl�M�ó��F��ؔ��֮�С��v�^���|8�����ȵ��аl�M�ã�����6�����ȱ�����36-37�|Ԫ�ķ����B�ݡ�

2020���°��꣬�аl�M���_ʼ�������L�����F�μ����^40�|Ԫ����r��

2019����������|�����_�f��������

һ�����аl�˲š����g�˲ţ�

���g���A�Oʩ�������������������O�䣬�Լ����PIDC�M�ã�

�������gƽ�_����AI��������Ӌ���I��ij��m���M����͑��������ṩ���¹��ܡ���Q�����ͷ��գ�ͬ�r����\�IЧ�ʡ�

2019����|��u�M������һ֧���о����_�l���I�ˆT�M�ɵĴ��͈Fꠡ�

2020����|����Ӌ�㡢���gƽ�_�����^�a�I���g��Ͷ������߀���Mһ���Ӵ�

������s����Ӌ�㡢���������������ġ����g�ܘ���IT���A�Oʩ����ֵ��Ͷ����I�������߂�̶�Ͷ�Y�ɱ��ߣ��o�������_�ɵ����c��

�@��ͬ���Ԅ��{��δ�����g�����а�ȫϵ���ߣ��L�������ğ��c������֧�άF�п������L�ĘI�գ�����߀�ܿ��ٷ��շ����ⲿ�͑������ɼ��g�����ṩ�̵ĺ��ĸ�������

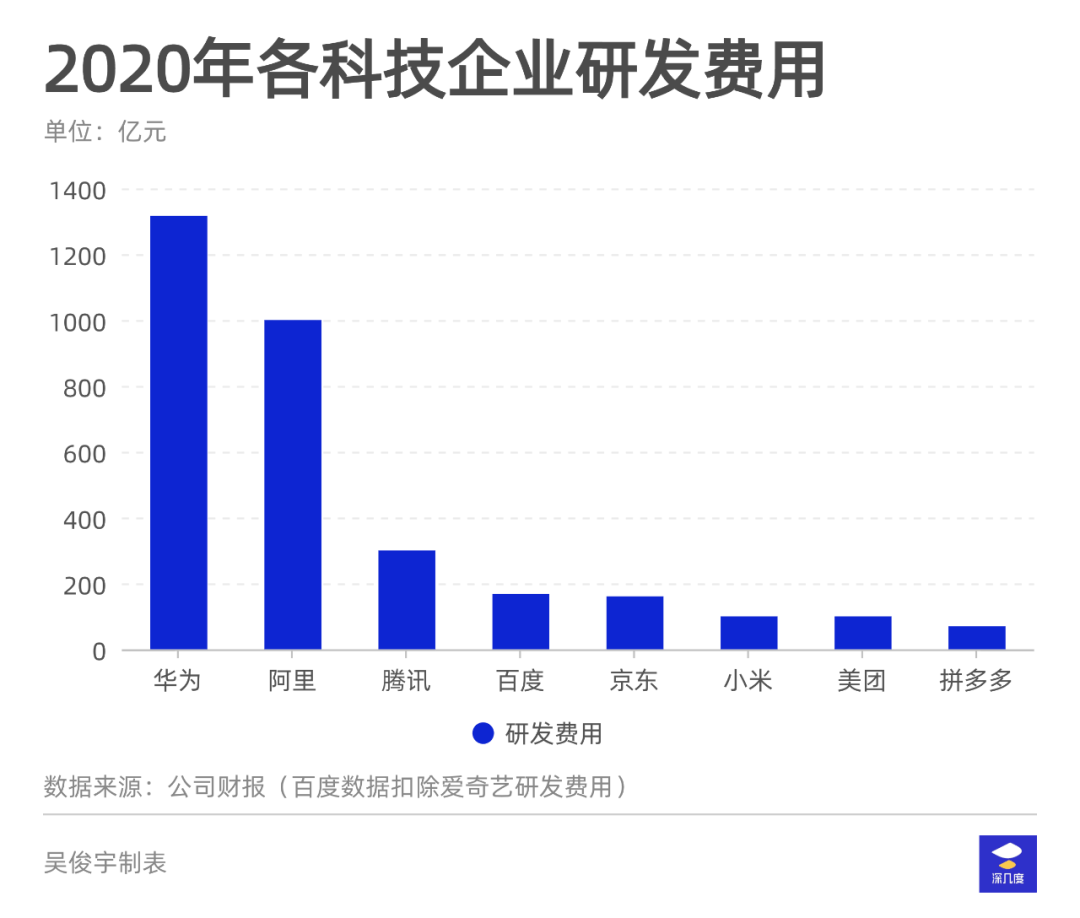

���@���I����L��Ͷ�����|�ɞ�����������صĻ��W��˾֮һ�������Ȟ�ֵ���Pע���Ǿ��|��ܛӲ��һ�w�������cӋ�����P���gͶ�롣

�義�|�Ƶľ���-ܛӲһ�w��̓�M�ܘ����@һ�ܘ�Ŀǰ�_���ИI�I��ˮƽ�������^�����������ĽY����

�������Ĺ���ģ�Kȫ��Դ�Ծ��|������̓�M�����g�����F�ˌ��Ј���оƬ�����аl���g��ͻ���Ԅ��£�����оƬ����̎���ИI�I��ˮƽ��

��������оƬ�ĺ����������ڣ����Fʹ��Ӳ�����ܛ����ɺ���̓�M����������rֵ���H���ڌ������M�м��g���գ������܉͑��M�м��g���ա�

�@�ܘ��c���C�mȻ���f���ڹ����ƣ����^������ʹ���^�����С��˽���ƻ����ơ�Ч�����m�ϴ����͙C���͑��w�����ƻ�����Ƶ�����������Ј������ɉK��

һ�K�ǰ�����I���ĘI�ա�����Ĕ����졢����ϵ�y����������Ⱥ�Ⱥ��ĘI����Ҫ֧�θ߲��l�������������ܺͷ��������^��Ҫ�������

��һ�K�t�ǝM���ИI�O��Ҫ���y�С����U���Cȯ�������ȿ͑����[˽���^���V�������R�����O�ܡ������[˽�ĸ��x������Ҫ������

�S��δ�����|�ڔ��ֻ�����朡����ڙC���������������I���Mһ���Ј���չ�����|�ƵĻ��A�Oʩ��ܛӲ�����g�ܘ����գ��Լ����ֻ���Q��������u�_���Ј���

�@����Ͷ����δ��һ�Εr�g���ԫ@�ÿ�Ҋ�Ļ؈�

���|�ƃ��ݼ��������ۡ����������ڡ�����朵Ȱ�K���;��|�^ȥ�����I���L�ڷe�����P��

��Ȼ�����|��һЩ���ֻ�����朡������������h����Ҳ�������gͶ�롣ĿǰһЩ�����ʸߣ��������ɱ��^�ߵĴ�������I���ԇLԇ�����@��g���Դ���Ч������

���^�����ֻ��D�����A���Եģ�߀�д�����I�����@�ǰ�ؼ��gȱ��ʹ�Ä������@Ҳ��ζ�����ּ��gͶ�댢���L�ڡ��־����D�ġ�

03

�X�Dz��ǻ��������ϣ�

���X���Tˇ�g�����g���X��Ҫ���ڵ����ϡ��@��ζ��Ҫƽ��ܶ����}�����磺

���A���g�õ�ͻ�ƣ���δ������mጷżt����AI��ICTӲ�����ǵ��ͷ���

���g�̘I��·�����_���̡��С��L�ڼ��g�аl���e�������γ�����ѭ�h��

���g�͌��w�a�I���P���܉��a�I���팍�H��Ч����ERP��ܛ���ǵ��ͷ���

�����Ђ��톖�}�ļ��g���猢�����M��ϵ�y��������������Ϣ�M��ƥ����㷨���g��

�����L�ڟo�����gͶ�뎧���ġ��u������������L4���_��·�Ԅ��{

��Ŀǰ����I�аl�M�����������A�顢����λ�ڵ�һ���F���vӍ�����|���ٶ�̎�ڵڶ����F��С�ס����F��ƴ���̎�ڵ������F��

����Ҫ�Pע�аl�M�ã�߀Ҫ�Pע�аl����

���Wܛ���aƷ�аl���㷨���g�аl���a�I���g�аl�ǎׂ���ͬ�ķ��������аl�y�ȡ��a�I�rֵ�����f����

���εĻ��Wܛ���aƷ�аlͶ���ڼ��g׃����^���Е����R���w�Q���Č��ξ��档�㷨���g���аl�^����Ҫ�����^�㷨ʼ�K�����R���µ�����

���֮�£��a�I�I���Ӳ�Ƽ�Ͷ����������������I�ļ��g�o�Ǻӡ�����I�������ļ��g�Y�a����I��Խ�vʷ���ڣ��S�ֺ��ĸ�������

���^ȥ���A���аl�M���L�ڼ����ڮa�I���g��Ӳ�Ƽ��I���L�ڸ��|���аlͶ�뎧���˳��m�����ļ��g�t�����@Ҳ�_�����A�����L�ڼ��g׃���^����ʼ�K�S�����I���ߵ�λ��

�ڮa�I�I���Ӳ�Ƽ�Ͷ��Ҳ��Ŀǰ���W��I����ԇ�D�Lԇ�ķ���

2018��֮����vӍ���ٶȡ����|�ļҶ��ڏ����a�I���g��߀�M���ˌ��T�M�����簢�����c���ܡ��vӍCSIG���ٶ�AIG�����|�Ƽ���

����2020���м����������аlͶ�����ģ����а�����̡���Ӌ����ļ��g������Ӌ�㡢���W���A�Oʩ�����ó�����ϵ�y��ܛ����������;W�j��

���|�аl�wϵĿǰ���cͶ�뷽���Ǯa�I���g����2018���_ʼ��ҕ���g���յķ�����һ�µġ�Ŀǰ���|��Ӳ�Ƽ����a�I���g����ҕ�̶��ڿƼ���˾��̎���I��λ�á�

��Ҫ���ǣ����|�Įa�I���gͶ�������Ռ����������Ќ��Ľ�Q�������̘I�D�������Ҿ۽��ھ��|�����߂��������ݵ��Ј���ِ����

�Ծ��|�ƞ��������ѳɾ��|���F���⼼�g����ݔ���ĺ���ƽ�_������I�����ڙC���������͑��ṩ���g�aƷ�c��Q������

���|�ƽ�Q�����ֳ���ͨ�÷������ИI�����ɴ�K��ͨ�÷����漰���Ƽ��g�����I�����졢�@�^�ȡ��ИI�����漰�̘I�y�С����н��O�����������_�������ơ�����ư�ȫ�Ȕ��ֻ����A���O����

δ�����@���֘I�Ռ����S���|���F�I����u��ص����a�I�I��

Ŀǰ�������|���X�������˵����ϡ�