��Դ/�`؈ؔ��

�c�����L�ڣ������{�S�L�ڡ�

��������������Ӱ������¼�Ī�^�����飬�˂��������Լ������ӣ��������Ĵ��ڶ��l(f��)����һЩ��׃����������ķ��ͣ��˂�������Ӿ������ܵ����ƣ����²���ИI(y��)���������(chu��ng)���M��C���r�̡�

���҂�ՄՓ���̘I(y��)������Εr�������˕���߶���Ǿ���Ԓ��Σ�U�����c�C�����棬���y������ϣ����顣���ص���������Σ�C�IJ���ИI(y��)�������c��Σ�U��վ�ڌ�����ġ��C������ʲô�أ�

����׃��Ӱ������׃���ԟ�ʳƷ�l(f��)չ��������

�Ի�(li��n)�W�T�õĮaƷ˼�S��������ИI(y��)���@���ИI(y��)Σ�C������׃�����Ñ�ʹ�È�����׃����

���ڂ����L�U�����ƣ��Ñ��Ļ��·���ܵ�Ӱ푣��Ñ�����������Ҫ���������Ǿ����T�꣬�_ʼ��ҡ��k���һ�һЩ˽���҃Ȉ����D׃�������l(f��)���ˏľ����T����˽�ˈ������w�㣬�@Ҳ����ɲ���ИI(y��)�P�곱����Ҫԭ��

���ڲ���ИI(y��)���ԣ������Ĵ�Сֱ��Ӱ푿͑���(sh��)���Ķ��٣��Ñ�������D׃�ஔ���Ñ�����ʧ���]�п͑��͛]�РI�գ�����Մӯ�����������ڲ���ИI(y��)����Ҫ�Ժ����dɫ�ڻ�(li��n)�W�ИI(y��)���̘I(y��)�Ļ���Ҏ(gu��)�ɿ�����ͨ�����T���xַλ����������һ�����Z������y߅�ݶ�Ƥ�����˽ⷿ�خa�����Ѷ�֪�����ֵ��D�Ǻ��R����䁵�����^�F��ԭ���������@Щλ�����|�_���Ŀ����������@Щ�F����������䌍������ُ�I������

�ص�����ИI(y��)���@��Σ�C�Ё��������������������L�U�������ľ����T����˽�ˈ����l(f��)���w�㣬�Ñ�����������l(f��)����׃�������^�m(x��)���Ñ��ṩ���գ��̼�������ֻ���Ǹ�׃�aƷ����؈������������ܼs�������X�ܣ��c��ɵɵ�ĵ��Ñ��ص����������������ӳ����ѮaƷ�����ᵽ�Ñ��ڵĵط����ԟ�ʳƷ�ęC�����F(xi��n)��

���ԟ�ʳƷ��������ه늡���ȼӟ᷽ʽ�����Ԏ��İl(f��)����c��ˮ�l(f��)�����������_������150�棬����200��ĸߜأ����L���ؕr�g�ܾS������С�r��

�@���aƷ�ĺ��ă�(y��u)����ʲô�����㡣����ه늣�����ه�𣬷�����߀��Ҫ��ˮ���_���ԟ�ʳƷֻ�Û�ˮ�Ϳ��ԣ��@��ʹ���ԟ�ʳƷ��ʹ�È������ӏV���������ƣ���ֹʹ������ČW�����ᶼ�����p�ɳ��ϟ��偣��ӼҸ��x�����k���ҵȭh(hu��n)�����]�Æ��}���ԟ�ʳƷ��Q�����Ñ�ʹ�È�����ʹ�c�����ԟ�ʳƷ��I(y��)��Q���Ñ�������ʹ�c��

�w���Y�ף��@��һ����������_�ĕr�g�����_���µ�ʾ���������@��ֻ��һ��������׃����Ҳ��һ���������Mڅ�ݵİ��ա�

�aƷ˼�S߀���{���Ñ����әC/�ɱ�������Щ�aƷ�������ĺܺã�����ʲô���Ǜ]���ã��Ñ�������ֻ�ܞ�aƷ�ҵ����ڵărֵ���Ñ��Ƿ��x��ʹ����ĮaƷ߀�����]���Լ��ijɱ��Ć��}��Ҳ���ǃr��

���ԟ�ʳƷƷ�ơ�����偡���������aƷ�r��r��15-40Ԫ�^(q��)�g���@��һ���Ԯ�ǰ����rˮƽ����Ҳ���Ƕ�λ���������ݡ��Ķ��r��������@���aƷ����3��ǰ����ʮ�K�ăr��߀�������r�ģ���ش����(sh��)�˕��x�����u�����dzԣ��ԟ�ʳƷ���ǂ��ٔ�(sh��)�˲ŕ����M�������������н����@���N����

Ҳ�����f���ԟ�ʳƷ�Ćr���˵������u��С���^�������ό��˵��Ƿ����棬�@������һ��׃�������M�����������_�ĕr�g�����_���£��ԟ�ʳƷ���е�Ҳ�����M������څ�ݡ��@һ�c����������MȺ�w�����g�A�ηֲ��Ͽ��Կ�����

�����r�I(y��)��(sh��)���@ʾ����������M�Ñ����g��18-30�q��ռ�ȼs��67.7%������18�q���µČW����Y�����w��ռ�Ȟ�23.1%���@һ���g�A�θ��w�����Ǯ���ȫ�������M������������Z���������@һ�������M�ߌ�������Ľ��������^�ߣ����M�����^����������Ʒ�|��һ��Ҫ��

�aƷʹ�È����܉�M���h(hu��n)�����������ֲ������M����څ�ݣ��ԟ�ʳƷِ���ʹ�ӭ���߹�r�̡�

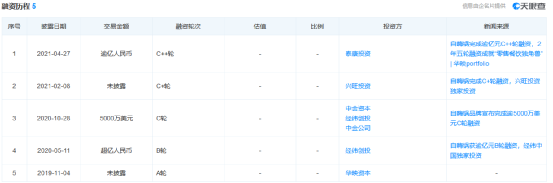

���۲锵(sh��)���@ʾ���ԟ���ʳِ���^����ҡ�����偡���2��@��5݆���Y���H2021���ѫ@�ÃɹP���Y������C++݆���Y���~��|����š�

�ԟ���ʳِ����ҳ�������⣬�����������y(t��ng)���Ʒ�ƺ�������ʳƷ�Ƶ���Ӱ���纣�דơ�С��������Ʒ��ӵȣ��@Щ��ҵ��M��ʹ���ԟ���ʳِ���@�����l(f��)��D���mȻ�ИI(y��)Ҏ(gu��)ģ�������ӣ���ɮ�����ٵľ���֮�¸����ѽ����l(f��)���ҡ�

������偣�����偣�һ���˾ͳ�����偣�����Ҳ�S�]�г��^����偵ĮaƷ��������SҊ���^����偵ďV�档

���ИI(y��)���ڵ����A�����@ôһ��Ԓ�������Ј����I�N��������Ҳ���ǻ�(li��n)�W�ИI(y��)���v�����RȦ���A�Σ��@һ�A����I(y��)������Ƴ��aƷѸ��ռ�I�Ј����~���@���漰���I�N������������ֻ�������M��֪���Լ��ĮaƷ�������M����һ�����M��ُ�I�aƷ��

����̘I(y��)�c��(li��n)�W�ܲ��ɷ֣�����˼�S�������̘I(y��)ģʽ���ӎ�������ŵĬF(xi��n)��ȱȽ��ǣ��aƷ�ٺÛ]��֪��һ�ӛ]�k�����棬�����㲻����������뷨���@�����������ĕr���������������x�ߵĞ��а���룬�I�N�����ѽ��ɞ�Ʒ�ƽ����ı����n���I�N����I(y��)�ijɹ��������ǽoֻ����aƷ�Ą�(chu��ng)�I(y��)������˾�犡�

Ҳ�S���ӗ�����偵ďV���^�ں��δֱ����]�Є�(chu��ng)�����̵����⣬�Ɍ���һ��������ʳ�aƷ���ԣ��Ўׂ��I�����ӵ����M��Ը�ⴧĦ��̵ďV�������أ��@���fһ����(sh��)���������2018����ʽ�Ͼ���2020����Ӌ�N�����Գ��^20�|Ԫ������]�н����I�N������������偵ij��L߀�����@ô��

��������偵ĠI�NͶ����������ݏV�桢�Cˇ��(ji��)Ŀ������Ч����ֱ����؛�ȵȡ�ǰ���ᵽZ����������偵���Ҫ�͑�Ⱥ�w��ͬ�rZ�����ֱ��Q��W�jԭס�Cˇ��ֱ���Լ��罻������偵ďV��Ͷ�������Ƿ��ϏV��I(y��)�Ļ���Ҏ(gu��)�ɵģ����V�����Ҫ�Ѻ��m�ă����ں��m�ĕr�g�Ժ��m�ķ�ʽ���m���˿�������

��ҹ��������ҹ���ͳ�����偣����°���ݣ����Ӱ࣬�ͳ�����偣������Կ�������偵ďV���Ͷ�������x���ǿ��]���ˈ����͌�����Ⱥ�ģ�Ҳ���Ǿ��ʠI�N�����@�����A�ϣ�����偵ĠI�N���ȿ��ԷQ�顰����ʽͶ�š�����������偺͊ʘ�Ȧ���Pϵ�����낀�ʘ�Ȧ���ڳԡ��đ��������C������偵ĠI�N���ȡ�

�oՓ����ݏV��߀�ǾCˇͶ�ţ����������һ������ʳƷ�������Ŀ͑�����ôЩ�����������@ôЩ����������Ҳ���@ô�࣬�ҵ��˲��ҳɹ��D���ˣ�Ʒ��Ҳ�ͳɹ��ˣ����RȦ�صļ��ٔU���A�ξʹ˽Y�����ИI(y��)�_ʼӿ�������ң������Ј��M��������Z�A�Σ��I�N��߅�HЧ���f�p��ʹ�ИI(y��)���»ص���܉���Ñ����ٞ�I�N�I�Σ����Ǟ�õĮaƷ�I�Σ�Ʒ�|�ɞ�����Ј��ĸ����P�I�c��

�ԟ�ʳƷ����������ڈ��������Ñ�����ĝM�㣬�����Ј����o��څ��͕r�������ă�(y��u)�ݾͳɞ������ơ�

�ԟ�ʳƷ�Ĺ����ό��˵��Ƿ����棬�r�˵������u��ʹ�È�����˽�˭h(hu��n)����

���Ñ��Ƿ�Q�����Mһ���aƷ��ԭ���У�������Կ����DZ�횵�����Ҫԭ���Ñ������M�О�߀Ҫ�C�ϵ��aƷ�r��Ŀ��]��ֻ���ڃr���c������ƥ�����r�£��ŕ��l(f��)��ُ�I�О顣

ǰ���ᵽ���������M����څ�ݵ�Ӱ푣��˂���������ʳ�aƷ�Ćr����������Ҳ�����c���u�ăr����ơ����Կ��������ǣ��˂��mȻ���ԟ�ʳƷ�����M�r�������������������������ڡ����㡱�Ĉ�������ԳԺ�һЩ������ʳ�aƷ�Ľ����Լ����r�̶������c�F(xi��n)����ʳ���������@�IJ����ڡ�

�ɴˁ������ԟ�ʳƷ�ăr���컨���@����Ҋ�������f�������ǃr����컨�壬һ���aƷ�r��Խ�ˈ������ƣ������Ñ����������c�ɱ�����ƥ�䣬�����㡱Ҳ��ʧȥ�����x���aƷ�r���������ԟ�ʳƷ��I(y��)�l(f��)չ����Ҫԭ��֮һ���@һ�c�ڰ����r�I(y��)�l(f��)���ġ�������Ñ��о���桱�п��Կ�����

����@ʾ���Ñ�����偵�ؓ���u�r�У��ڸз�����45.6%���Ñ���ʾ���⚤������١����������ط�����47.3%���Ñ���ʾ���r��̫�F���������M���Ñ�������偃r����뷨�{�Д�(sh��)�����@ʾ����43%���Ñ��X�á����c�F����

�Ñ����ԟ�ʳƷ�r������жȏ����ϔ�(sh��)���п���ֱ�^���������⣬������偵���ҪĿ�����M���м����ڱ��ϏV��һ�����У������������MȺ�w�^��Ҳ���Կ������r�����������ԟ�ʳƷ��I(y��)Ҏ(gu��)ģ����Ҫԭ��

���ā��f���ԟ�ʳƷ�ИI(y��)���RȦ�صĕr���ѽ��ɞ��^ȥʽ���������M������Ј��ļt���������棬�I�N�������M��߅�HЧ���f�p���A�Σ����»ص��aƷ�������ăr���Ʒ�|�Ϟ����M���ṩ��(y��u)�|��ʹ���w��������̹;��

- ԓ���� 2021/11/22 10:22:00 �����^