�м����^ȥ���꣬һЩ���dِ�������dģʽ�����dƷ�Ƶ��Կ��ٱ��l(f��)���M��2022�꣬����(sh��)ِ���ѽ�(j��ng)څ�ڳ��죬�������Ҳ��u����������

������^(q��)��̵ĸ����^����҃�(y��u)���ѽ�(j��ng)�@�F(xi��n)���ڶ�������ѽ�(j��ng)��u���֣�������Ȼ���֏��ŵ����L���������T���ڇ���(n��i)߀��̎�ڱ��l(f��)��ǰ���A�Σ������r����Ҳ�ɞ���̡����۾��^����Ͷ���(zh��n)����

ͬ�r��׃��(sh��)Ҳ��Ȼ���ڡ����죬�҂��������@Щڅ�ݡ�

���괺��(ji��)���g���oՓ����؛߀�����˹�(ji��)���M���������r���M��ӳ��������

�SҪ�S�IС�r�_���ɞ����p���I��؛�������x���������������֙C����(sh��)�a�����y����늵�ȫƷ���؛���N�����Ʒ���A�Ʋ�Cλ��������(j��)���|���ҡ�С�rُ��(sh��)��(j��)�������������˹�(ji��)�ɿ������r������������˹�(ji��)���������f���N�����y�o�wƷ�����Ǹ߶˲ʊy�Y�гɞ��ͶY���T�����y���w�N���~ͬ�����L8.7����

����1���ԁ������F�Wُ����(y��u)�x�ȘI(y��)�չ�ͬ�Ƴ��ˡ���؛��(ji��)���͡�����(ji��)�����ȡ���ӡ���(j��)���F�Wُ���Pؓ؟�˽�B�������ꅢ�c���F�Wُ��؛��(ji��)���̼ұ�ȥ�����L�˽�30%�������������F�Wُ��؛��(ji��)��ӣ������B�i�̳���Ʒ����Ҳȡ���˲��e�����档

���r���������A����̺�����ƽ�_�����c����ِ����

�Ծ��|������ȥ�꾩�|11.11���ӕ��ϣ����|��ʽ�Ƴ����������l�������������l���ɾ��|���_�_�p��(li��n)�ִ��졣ƽ�_�������M�����ڵ���λ�ã������M���ṩ����3-5����ȫƷ��T�ꃞ(y��u)�|(zh��)��ƷС�r������犼����_�ġ�С�rُ�����ա�

�����龩�|��С�rُ�����Ļ�����ڣ�ͬ�r�߂䱾���������������������l�����齛(j��ng)�N�̡�Ʒ���̎���I(y��)�տ������L�ļt�������С�rُ߀������������YԴ���������֡����ԡ��������l���������_�_���F���¾��|���ҕr�ИI(y��)�տ���(j��ng)�폈����B��

���|�����r���ۡ��oՓ�ڼ��F��(n��i)��߀��2c���M�˶��ѽ�(j��ng)���������đ�(zh��n)�ԡ���ͬ���ڼ��r����ِ����������FҲ�dz����M��

���F�Wُ���棬��ӆ���ѽ�(j��ng)�_��300�f���I(y��)��ռ��Ҳ�����F�����w�I���в�������������һ߅����ϵ�������؈���С����R�����r�_Ҳͬ���ڰl(f��)�������R��������������؈���еĘO���_�ڼӴ��w�³��Ј������ȡ�

�f�����F�Wُ�����H�ϣ����F�Wُ���Ͼ��@3����������^���{(di��o)��Ҳ������ý�w�l(f��)���ӑB(t��i)��������������F�Wُ��(sh��)�����۴�����������ϢҲ�@¶����Ұ�ġ�

Ŀǰ���F�Wُ�ѽ�(j��ng)���w2800���пh���܉�?q��)��F(xi��n)�߹����r���հ���𡢔�(sh��)�a�D���ȶ�N��Ʒ�ġ�30��犵��ҡ����ա����F�������á������I(y��)Ⱥ���������б�ʾ�����r���۵��Ј��A��δ�����ꌢҪ�_��1�f�|�������Ñ�5�|�������F��δ��������Ҫ����4000�|�ķ��~��

�����a��Ħ�����A�y����2030����Ї���������ռ�Ȍ��_��45%-50%�����⣬������ԃ�о��@ʾ��2019-2023�꣬���r����������O2O�̳��I���N�����L��ͺ����L�ʣ�CAGR�����_69.8%���Ї����r�����Ј�Ҏ(gu��)ģ�A����2024�ꌢ�_����9000�|��ͬ�r��(j��)��ɭ�ܡ��۽��Ї�95�����MȺ�w������@ʾ��95���ǧ��һ�������������ٶȣ����^50%��95�����M�ߣ�ϣ���ܮ�������������յ���Ʒ��

��ͬ�����ۡ�������̵ȵ���ģʽ���d�𣬼����˼����ИI(y��)�����𡣵�Ŀǰ�Ј��ĝB߀�����������߀Ҫ��3-4�����@��ِ����ҪĿ�˶�����Ͷ�듌�Ј�������Ҏ(gu��)ģЧ�������I(y��)��(n��i)��ʿ���V�҂���

����Ҳ�����r���͵�������ȥ�����Sͬ���ڸ۽�����ʽ�������У��@Ҳ��ζ�����������������r���͵�һ�ɡ��Q������S���F�����L���l(w��i)��ʾ����犼������������ИI(y��)��څ�ݣ��͑��족���µ�Ҫ����ԭ�Юa(ch��n)Ʒ�Ļ��A���Ƴ��µ�����ģʽ���@Ҳ����S�đ�(zh��n)�ԡ�

�oՓ���Ј����F(xi��n)��߀���Y���������^����Ҷ������Pע�������̘I(y��)�uՓ�J�飬���^����Ҷ��ԣ��F(xi��n)�ڶ�߀���T��œ��̼ҡ����Ñ���ͬ�r���r���۵Ŀ�׃�������������ټ����Ј�����8�ɣ�߀�༯����һ�������У��³��Ј�߀�о���g��

���죬�҂����������MƷ���������ٶ�֮�죨�����(sh��)2-3����ܳɞ鮔�t������һЩ1���(n��i)�ͱ��t�������²��ϲ�衢���ɫ�������Ԫ��ɭ�֡��uѩ����Ѧ�ߺ��u��Ƭ�������º決��ī���c�ľ֡����^��������С��¿��ȵ����D�롢Manner���ȡ���������ݬ��ء�toptoy�����y��������ӛ�������ӵȵȡ��������ٰl(f��)չ��һ�������c������ץ���������Mڅ�ݡ�

ͬ�rҲ�����Y����������(j��)���CBNData��2021�Ї������MƷ�����L����Ƥ�����@ʾ��2021�����M�ИI(y��)���Y�¼�ռ���^�m(x��)��������¶���Y���~ͬ�ȴ�����L147����ͬ�r2021�꣬ ��؛Ʒ���Pע���ѽ�(j��ng)�ǷLJ�؛Ʒ�Ƶ�3����

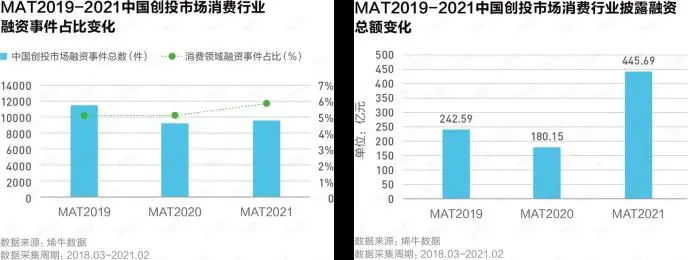

�Д�(sh��)��(j��)�@ʾ��ȥ���ϰ��꣬�����M�I�a(ch��n)����280��Ͷ�Y�����~���^390�|Ԫ���ĘI(y��)�B(t��i)������ʳƷ����Ϻ����y��Ȼ������������Manner��6����(n��i)���4݆���Y��ī���c�ľ�һ���(n��i)���5݆���Y�������S�ֽ���@�ó��|Ԫ��B݆���Y�����^��������Ы@�ó�ǧ�f��ԪͶ�Y���e���Lɳ���Ϻ��Q���˺ܶ������MƷ�ơ�

�DԴ��CBNData��2021�Ї������MƷ�����L����Ƥ����

ͬ�r����(j��)�����о�Ժ�ġ�2020�Ї����MƷ�ƈ�桷�@ʾ��Ʒ�(chu��ng)���Ј�Ҏ(gu��)ģ�U��Ŀ��wؕ�I���_��44.8%���^2018���������L��15.2���ٷ��c��

�����M�I���Ͷ�Y�����҂���ʾ����Ŀǰ�����Mِ�����Y���ܟᡣ�õ���I(y��)�ܿ��������Y��������������Ҳ�кܶ���ǬF(xi��n)�ġ������_�ꡢ��I�N��ȬF(xi��n)�����@ЩƷ�Ƶ�ͨ�ô��ܶ��ε�Ĺ�ֵ���^�|�����ϣ��Y�������c����Ʒ�ƃrֵ����

�҂���ǰ�з����^�����M�I���Ҫ�c���@�l·Ҫ�߳��m(x��)��߀�ǿ����ӵĹ��Ď��c������

��ô����ץ�����d���M��Ⱥ�������MƷ�����M��������Ⱥ߀�����p���MȺ�w���eҪ��ҕZ�������M��������

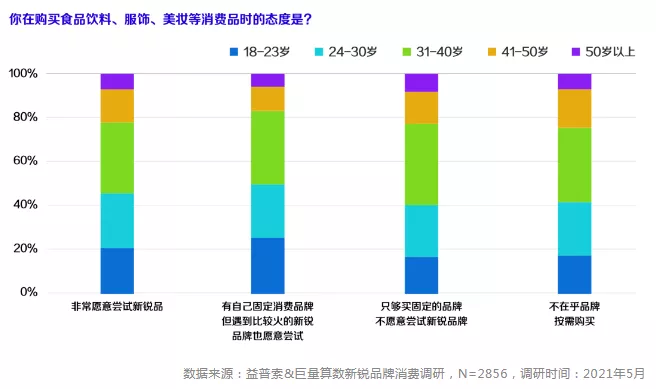

����(j��)�����㔵(sh��)���JƷ���dȤ�Ñ�����(sh��)��(j��)�@ʾ�����JƷ���dȤ�Ñ���18-30�q�����p��ռ�Ƚӽ��딵(sh��)�����������JƷ����e�O�ćL�r�ߺ��ƏV�ߡ��г��^40%�ij����������Ñ���ƽ�����M��1000-3000Ԫ������ƽ�����M��3000Ԫ���ϵ����������M�߱���Ҳ�ӽ�20%��

�҂������ݬ��؞�����95������������MȺ�w������(j��)��95����Ҷ�������Ρ��@ʾ��95������X�Đۺ��У��������k������һ��

�����M����Θ������̘I(y��)ģ�ͣ����̘I(y��)ģ��Ҫ���������MȺ�w��Ҫ���ԸУ�Ҫ����������

��Ȼ�����MƷ���y�c����Ҫ����Ӵ��ھ���Ʒ���ع��ԫ@����Ȼ������������ӛ��ϲ�衢���ݬ��ء��Ѧ�ߡ�Ԫ��ɭ�֡����ȶ����罻ý�w�綶����С�t���������ŵ��Ϸ��@�˴����۽z��Ҳ��ץס���罻�������Mڅ�ݡ�

�����MƷ��Ҫ�����o�Ǻӣ�����Ҏ(gu��)ģ���l(f��)չ�@�ø����Ј�ռ����֮�⣬�ڔ�(sh��)�ֻ����a(ch��n)Ʒ��(chu��ng)�¡�����朵��I�����Ҫ���m(x��)�l(f��)����

�Y�������µ������MƷ�ƕ��������Ј��U���ϣ������Ҳ��Ҫ�����L�ڱډ���

����Ԫ��ɭ���Ʊ�ɭ��ǰ��2020�꽛(j��ng)�N�̴���ϱ�ʾ��Ԫ��ɭ��߀��95%�Įa(ch��n)Ʒ�]���Ƴ���2021�ꌢ��Ԫ��ɭ�ֵġ��a(ch��n)Ʒ���ꡱ���аl(f��)�M�ú��аl(f��)�ˆTͶ�댢��2020���3����

ͬ�������²�Ĵ���ϲ�裬2020����Ƴ���43����Ʒ��ϲ��Ҳһֱ���ؔ�(sh��)�ֻ��\�I�đ�(zh��n)��������a(ch��n)Ʒ�аl(f��)��(sh��)�ֻ���������D(zhu��n)�͔�(sh��)�ֻ����T���\�I��(sh��)�ֻ����I�N��(sh��)�ֻ��ȡ�

�L�h���������MƷ�Ʊ�ƴ���Ǻ�š�

��؛���ڳɞ�90��95��00�����M�����x��TA��Ҳ�LJ�؛���M������������

����(j��)�ٶ��c����W(w��ng)�о�Ժ(li��n)�ϰl(f��)���ġ�2021����������(sh��)��(j��)��桷���������^ȥʮ������Pע���ϝq��528%��2021���؛Ʒ���Pע���_����؛Ʒ�Ƶ�3�����������P��(n��i)�ݣ�74.4%���Pע�Ñ����90���c00��

�������̘I(y��)�uՓ���^�쵽�����\��Ь��Ʒ�Ƶ����M�У���؛Ʒ�Ƶ������p���MȺ���J�ɶ�Խ��Խ�ߡ��҂��ĸ����罻ý�wƽ�_�������ҵ������P�ڇ�؛Ʒ�Ɠ�ُ���¼���

��̤���������H�ϣ���̤����͌���(zh��n)������������p�ˡ��Д�(sh��)��(j��)�@ʾ���ڰ�̤�����M��Ⱥ�У����^60%�����M���ǿ���\�ӡ������ԡ�ϲ�g���_���ҵ����p�ˣ��e���ڰ�̤��؈��ķ۽z�95������p��ռ�ȸ��Ǹ��_75%���ϡ�

�҂�������һ���������p���ć�؛���M�Ј���������һ����LJ�؛��I(y��)��̤����ڔ�(sh��)�ֻ���ȫ���������H���ȷ����(zh��n)�����ӵĜʴ_��

�҂��J�飬��̤��ȿ������u������ƣ�Ҳ�������������Ј��D(zhu��n)�͵�څ�ݶ��죬�������\�֡�

���Ͼ��µ�ȫ�������֣��ҵ��I(y��)�յ������L�c��δ�����ϘI(y��)��ռ�Ȼ��S���_��50%

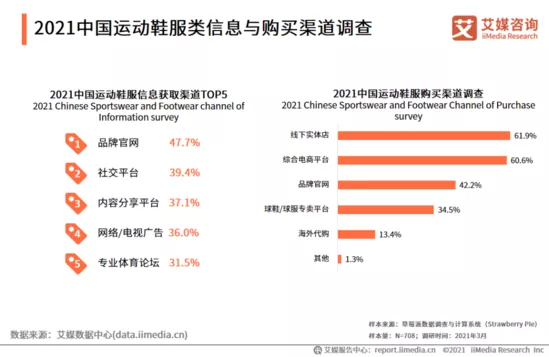

����(j��)��ý��ԃ��(sh��)��(j��)�@ʾ�����M�߫@ȡ�\��Ь����Ϣ��������Ҫ�����ھ��ϣ����У�47.7%���M�ߕ��x����Ʒ�ƹپW(w��ng)�@ȡ��Ϣ��39.4%���M�߱�ʾ�����罻ƽ�_�@ȡ��Ϣ������ُ�I�������棬�����w��;C�����ƽ�_�����ܚgӭ�ăɷNُ�I��ʽ��

�����Ҵ�ǰ��ʾ����̤Ʒ��DTC�D(zhu��n)�ͣ����ľ���Ҫֱ�����M�ߣ���ͨ���ˡ�؛�����������õ؞����M�߄�(chu��ng)��rֵ���@һ�꣬�҂�ץס�C�����M��(sh��)�ֻ��D(zhu��n)�ͣ����_���x2025���pǧ�|��Ŀ�ˡ���(sh��)�ֻ��D(zhu��n)���҂�δ��DTC�I(y��)�յ�ռ��������70%��

�ć���(n��i)-���H����؛Ʒ�Ƶ����HƷ����Ҫ���\�ӿƼ����Ї��Ļ������糱���ȶ��ď��B��

���������OӋ�ϲ���������������c�ʌm�،�ʥ�،��N��(li��n)�ִ����l(w��i)�¡���q�����R���Ą�(chu��ng)��Ʒ������ʮ�������z·̽�О����}���Ʒ����ʮ�������}�Ɍ��ڶػ��@�G���ݡ��cȫ��(chu��ng)�����LINE FRIENDS�_չ�������ȵȡ������f�F(xi��n)�ڵ���dz�����Ҳ�����˷dz�������p�۽z��

���簲̤�ĿƼ��a(ch��n)Ʒ����̤���Fÿ���ڼ��g�аl(f��)�����Ͷ�볬�^�N�۳ɱ���5%���аl(f��)Ͷ���2015���3.08�|Ԫ������2020���8.71�|Ԫ��ͬ�r��δ�����꣬��̤Ӌ��Ͷ�볬40�|Ԫ�аl(f��)�ɱ��������Ƽ���(chu��ng)�µĺ���������

�������̘I(y��)�uՓ���J�飬��(sh��)�ֻ�������I(y��)�����ġ�����߀�ǻ������Mڅ�ݵij��l(f��)�c�����]��δ����C2B��C2Mģʽ����������ôһ��Ҫ����I(y��)�����M�ߵķ����������ٛQ�ߡ�����푑��ȣ����m���Ј���׃�������@������Ҫ��I(y��)�M���L�����x��Ͷ�룬������������M����(sh��)�ֻ�Ҳ���S���LJ�؛Ʒ��PK����Ʒ�Ƶ�һ����܇�c��

�҂���ǰ���f�^���Ј��O(ji��n)�����ȕ��Ӵ������@���I����Ҏ(gu��)��(j��ng)�I��������^(q��)��̾��^���ⲫ�ڽ�������Ӽ��ҡ�

Ŀǰ��^(q��)�Fُ���^�ɰѽ���߀�����F��(y��u)�x�Ͷ���I�ˣ�������Բ˲����ڊ^���s��2021�����죬������Ʒ�|(zh��)���Ժ͌���朵IJ��֣��Բ˲ˌ��F(xi��n)������܇��ȥ��9�£����f��Դ�l(f��)�����ָ�����Բ˲��Ն�����(ji��)��(ji��)�������M���ИI(y��)ǰ����

���^��������ѬF(xi��n)�����FCEO���d��ǰ���{(di��o)���F��(y��u)�x߀̎�ژI(y��)�ճ��ڣ��;����Ќ������F��(y��u)�x�Ĺ������ģ����J����^(q��)�Fُ�I(y��)��������һ������ʮ��һ���ęC�����ܞ���̄�(chu��ng)���µĻ��A�Oʩ�����F���߱M����ץס�@���C����

���F��(y��u)�x�U���˵����w��������;��Ј��ĝB�����F(xi��n)�Ñ����L�����F�����ʾ������Ҳ���^�m(x��)����Ͷ�Y���Ը��M�a(ch��n)Ʒ���o������机��ļs��������ȫ��������(n��i)�������������������\�IЧ�ʼ���λ��(j��ng)��Ч�档

��һ���Ƕ���I�ˡ���(j��)Ϥ��Ŀǰ����I����ƴ�����(n��i)���зdz��ߵă�(y��u)�ȼ���ȫƽ�_�Aע�YԴ�M�з��֣����ھ�������ƴ����д�(y��u)�ݡ�

������I�ˡ�����ƴ���������L����Ҫ��Դ������I�˘I(y��)�շ��棬ƴ������P�߹ܴ�ǰ��ʾ������I�ˏ��Ͼ������{(di��o)�M�����M�߶��ӵ�ُ��������ƴ�����̘I(y��)�յ����죬���I�˘I(y��)�����Ͳ˵�̫��̫������Ӱ��Ñ��w�@���涼�кܶ��|�������������P�߹��J�飬Ŀǰ����I�����R�����L�ͱO(ji��n)�ܶ��������ĽY������¶Ŀǰ����I�ˠI��������

��^(q��)�Fُ���и��l+����Č��ԣ����ھ��^���ԣ���^(q��)�Fُ���ɞ��������ֵ���^(q��)���B(t��i)���е�һö��Ҫ���ӣ������f�Ǹ��l�������ڡ�

�҂��J��߀���^���ͻ���c��

1����F�Fُ����Ĕ�(sh��)�ֻ���������μӏ��a(ch��n)���N��ȫ�攵(sh��)�ֻ������r(n��ng)�a(ch��n)Ʒ���У�2�����������;�����^(q��)С�����������Ч�Y�ϣ�3������δ����^(q��)���B(t��i)�Ę�������Ҫ��һ�h(hu��n)���c������^(q��)�I(y��)�B(t��i)��νY��(li��n)�ӣ���^(q��)�Fُ�䌍����^(q��)���B(t��i)��(zh��n)��

���T��ɞ�^���ğ��~��ɽķ�AӋ��2022��ף��T�ꌢ�_��40-45�ҡ�Costcoδ����ꌢ��10�����ȳ�����m(x��)����µꡣ��������2021��ӽ�β֮�H����10�������B�_18�ҕ��T�꣬2022��߀����m(x��)���������Ї���80����T��ɞ���T�ꡣ�x��Һ��RX���T�ꡢ�Ҙ������T�ꡢ���x�}���ꡢFUDI���r���A(li��n)�����˘��ȕ��T�T�궼������ء�

�����҂��ش���������T�����Ї��Ј��ж����g����(j��)��ʿ�D��ԃ(BCG)����@ʾ���Ї�����6700�f���и������ͥ���@Щ��ͥ�Ǖ��T��Ĝ����MȺ��

�����Ї��Ј��ĕ��T��߀���пɞ顣

ɽķ�K���_ʼ���٣���(j��)ɽķ���T���ṩ���Y���@ʾ������2021��10�£�ɽķ���Ї������T�ꔵ(sh��)��36�ң��AӋ��2022��ף�ԓ��(sh��)���_��40-45�ҡ�

��CostcoҲ�������࣬�ѽ�(j��ng)���Ϻ����K���_�O2���T�꣬�e���K��Costco���T���_�k���ճ��f�ˣ��������������k���˔�(sh��)��ȫ��ӛ䛡�δ����꣬�䌢�ں��ݡ��������Ͼ������ڵȳ�����m(x��)����µꡣ

߀�к���֮����RX���T�ꡣ�Ե�һ�Һ��RX���T�����Ϻ��_�I(y��)���H�ɂ��£����R����ԓ�ꌍ�F(xi��n)ӯ����Ŀǰ����(n��i)���RX���T�깲��7���T�ꡣ

�з���ָ�������T���ڇ���(n��i)���ɞ�һ�N�����I(y��)�B(t��i)���c���y(t��ng)�̳���������ȘI(y��)�B(t��i)�γɻ��a�����Ј�߀̎�����ڣ�Ŀǰɽķ��COSTCO������������������Լ����RX���T�����������Ҹ��߃�(y��u)�ݣ�����һЩ�̳�������Ҳ��ԇˮ���^�����F(xi��n)�ڸ������߀δ�������I(y��)��(n��i)��ʿ��ʾ��

�������̘I(y��)�uՓ���J�飬���T��ģʽ���팦�����M���x������һ���T��������һ�������ԣ����M���x����T������������һ�����x���������x��ĸ��ʕ��ͺܶ���ٿ��]�������@���A�δ�Ҷ������RȦ�ء������AҊ��һ�������кܿ�͕��_��ͣ��Ј�����u�M���(n��i)����

�L�ڿ�����Ʒ�ƕ��T��Ҫ�ҵ��Լ��Ī����ԡ�Ŀǰ����(n��i)�Ј��ĕ��T�꣬ģʽ��������ͬ��

����֮���}�����T�����ھ���SKU�����_����Ʒ�����������������o���M�ߡ���������Ʒ��ë���ʣ����Ę˜ʶ���15%�ԃ�(n��i)����ӯ���ĺ��ā�Դ����ȡ�ĕ��T�M��

�����ڕ��M���棬ɽķ��COSTCO�����RX���T�ꡢ�Ҙ����ĕ��M��������250-300Ԫ/��֮�g���������ĕ��T�M��199Ԫ/�ꡣ��SKU���棬COSTCO��ɽķ����������������4000�����ҡ�

�������ĸ���������҂��J��Ďׂ��c�������T��Ҫ���֪��ظ�����(y��u)�ݣ����С�����Ʒ��ռ���Ǻ��ģ����T���Ƿ�Ҫ�@�����Ժ��ܶ�Ч�������T�긲�w�돽Ҫ���V���Լ��M���Ї�ʽ��ͥ���M�w�ȡ��҂����Կ��������T�����Ї����M���ѽ�(j��ng)���ˡ��Ї�ʽ��ɫ����

2022�꣬���r���ۡ������MƷ�ơ���������^(q��)��̡����T�����Ȼ��������څ�ݿ��c����Ȼ������ِ��߀�и�����ģʽ?j��ng)_������