�����u��˥������̝�p����ֵ�����е������ИI���ƺ��ҵ���һ��Ť̝�Ľ�ˎ��

�����µ�2022���ǹ��J���̳����������ϰ��꣬�Ї�10����Ҫ�̳�������I6��̝�p��16����Ҫ�̳���I�����_�ꔵ��3����͡�

���֠������µ����Ƃ}�����T��ɽķ�s����ݔU����8��27�գ�ɽķ�����M�ߵ��Ϻ���һ���_���ˡ��������ĵꡱ�����T�Ƃ}���u�����ij����h���^��̤���M�v�Ѕ^���@���µ��_�I���죬��������1С�r���Y�~���1.5С�r��

2022��1-7�·ݣ�ȫ��������MƷ���ۿ��~ͬ���½�0.2%�����M��δ���K����һ�������̳��u�������½���ɽķ�ijɿ��������ȫ�ИI�d�^������

��ɽķ��Costco������Ă}�����T��ģʽҲ���������ۘI��ϣ����2020��֮���y������I���x���Ҙ�������������I���R�����D�����@��ِ����2021����_ʼ���RX���T��1�������_��4�ң�fudi�����������Ҙ���Ҳ�����ӿ��_���ٶȡ�

Ŀǰ�������@��ِ����δ��߀��M��׃�����F���Ј�߀���ஔ������������L���g�������S����Ҫ�ֵ���������Խ��Խ�࣬�ڵ���xַ�������̡��I�N�����ȭh���ϣ�����ѽ��ᵽ���̑�Ļ�ˎζ��

��ǰ20�����ܣ�Ŀǰ����ǰ���ɽķ���T���һ�eһ�ӣ���Ͳ��ԣ���Ȼ�������M�������ИI�Pע��

ɽķ���T�깥�ԣ��ϸ��Юa���������B

Bվ��С�t���ϡ�ɽķ̽�ꡱ����ɽķ��ʳ���ԡ����ݣ����m��ʮ�f����������Ȳ��p��

�������39.8Ԫ���u��16��68Ԫ����ʿ����24��ֻҪ39Ԫ�����������ɽķ���������ƺ��δֱ����̓r��ʳ���h�Ԏ����������l�������@���˼ҵ�1Ԫ����ܡ�3Ԫ�ṷ��Costco��37�겻�q�r��1.05��Ԫ�ṷ����Ʋ�����

ɽķ�Ա�����ʳ��������������L�r���Ñ���Ȼ������260Ԫ�ĕ��T�����Y�x���܆δ����MǧԪ�ĕ��T�����̓rʳƷ֮�⣬ɽķ�x���ľ�Ʒ�r�ƣ�ɽķ�Ĺ��ţ�ߗl�r��184Ԫ���������ţ��200Ԫ��ɽķ������̖��ǧԪ�ꡱ��һ��ُ����mǧԪ���^���˵�̓����

ɽķ���ᆱ�x������4000��SKU����Ʒ���h�h���ڴ��u����15000��SKU���������г��^40%��ɽķ����Ʒ����Ʒ��ɽķ�����I������ɽķ����ُ���w�Ǟ��ض���Ⱥ����ģ�һ�������У�����һ�����M�������Юa���߃�ֵ��Ⱥ��

���m�oɽķ����Ԓ�}�͟�ȵģ�߀�и���ɽķĿ����Ⱥ֮����˂����e�~���Ԍ�����������ɽķ���T��һ�Ρ������뻨260Ԫ�I���T�����s����ܡ�ݼӢ������ˣ����Mɽķһ�Ρ�

��ɽķ�u�IJ��Ǒ�ţ�ţ�Ҳ���ǿ��u�����Юa���ݵ��J�C����

����ɽķֻ�������u�Ķ�����ɽķ�Ñ�������ɽķ����

��������

�ڻ��W�ϻ��{٩������ɵ������У������˶��ܿ�����ɽķ��ݼӢ�����Ʒ�|��Ʒ�������M�������ѽ��γɡ�

��ɽķ���T���������y֧�֣��ͷǕ��T���ĺ�����֮�£�ɽķ�I�����F���ס�

������I�Ĵ��u�����ε���ƽ���N���~1�|��Ԫ��ˮƽ����36�δ�����Mӛ�������ۘI���˽⣬ɽķ�ε���ƽ���N���~���ع�����5�|���ϣ��Ǵ��u����5�����ϡ�

������ٷ���������2020�꣬ɽķ���T�����Ї��ĕ��T����߀��300�f������ֹ2021��11�µף����T����ͻ��400�f�ˣ��H���T�M������_10.4�|Ԫ���m�M��80%���ϡ��֠������Ї�37��ɽķ���У�11�Ҷ��ڽ�2���֮���_�����������@��

Ҳ�����f��1996���M���Ї���ɽķ�����ŵĕr�g���^��20�꣬�����ı��l������2020��ǰ��ֱ�����졣

ɽķ�{ʲô��

ɽķ�{ʲô���Ȧ���Ǒ{39Ԫ�Ŀ��u��߀�Ǒ{260���T�M�ġ��Юa�A�����������J�C��

���T���̵��M���Ї����^20���꣬һֱ�]���M������ҕ�������S�����M�������ЮaȺ�w�U�����p�Ⱥ�ij��L���@���I�B�ĝ�������u����Ҋ�������ی����������J�飬�����Ӱ֮�£�ɽķ�i������Ӱ푸�С���Юa��Ⱥ��ռ�������M�����L���еı��L�ۣ���˘I�����ۡ�

������֪���ھ�����������֮���y�̳���Iه������Ĵ��u���I�B���_ʼ˥�䡣��2020���������M��P���ٷž��������Ј��M��������ġ���֮�������ã����M����Ȳ��ߵĽ����������������+�������|�����ӯ���Ĵ��u���I�B�����@ƣ�B�����P�����@ʾ����2021���_ʼ�����^һ��ij��п����½��������u�����������С�Եꡢ�̲�ꡢ��Ħ�궼���@݆�������P�T���������Ҳ����»���

2022��Q2���ȣ�10����Ҫ�ij���������I�У�6��̝�p��2022���ϰ��꣬���A�̾W������16����Ҫ������I���������y����/���rʳƷ����/�ۿ۳��У����_�T��H��69�ң����3����͡�

�̳���Iؽ���µ����L�c�ƾ֣����T����ε�I���ǂ��y���u����5������Ȼ�ǡ����㡱��

��ô�����T��ij��߆ε��N���~����Ο��ɵģ�

�ă��������ց��������T���̵��c���y�u���������ߵ��������ɲ�ͬ��ǰ�����Ͽ͏�ُģʽ������������׃�Fģʽ��

���y���u���ڳ������ۘI�յ��M�N��֮�⣬�����u���IJ��ֿ��g�а��o����Ʒ�ƣ���ȡ����������У��������u��Ʒ�@�õ�ë������ؕ�I��

�����T���̵��������Ҫ�ɕ��T�M���ɣ��m�M���Ǖ��T���̵�����Ҫ��KPI��������Ʒ���X����˕��T���̵����Ʒͨ���|���rƽ��Costco2020ؔ�꣨2019��9��2��~2020��8��30�գ��N��ë���ʞ�13.09%�������֠�����24.83%������wĸ�������_��40.02�|��Ԫ�������T�������35.41�|��Ԫ��

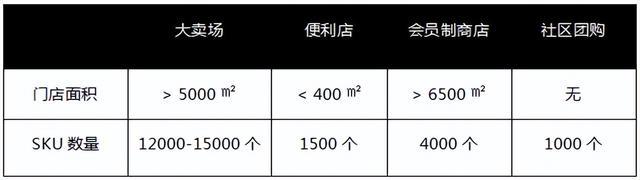

���T���̵��SKU��3000��4000�����������̾��x�aƷ���_���̓r+�ߎ�����D��+�ߏ�ُ�ʵ�Ŀ�ˡ���Ȃ��y�u�������T���̵���Y��Ч�ʺ��Y��؈�����

�������ۘI�B��e&SKU����

SKU���٣���ô��SKU�IJ�ُ����Ҏģ���ݣ�Costco�����yƷ�ƵļӃr�ʲ����^14%��������Ʒ�ƞ�15%������Ʒ�N�۵�ë�����걣����11%���ң����r�����ˣ��̓r�������ߵď�ُ�����D��Costco������D�씵30�죬һ�������D12�Σ�����վ��ȫ�����ۘI픶ˡ������x���У����y�u������؛���D�씵��70~80�죬һ����ֻ���D5�����ҡ�

���ˎ�����D�ʵͣ����u������Ʒǧƪһ�ɣ��]�в��������Ʒ��ռ�ȵͣ������̌������ȱ���ƿ��������T���̵���ṩ��������Ʒ�ƺ͌������T��Ī�����Ʒ���@���T�����Ʒ�Ъ��҃��ݺͶ��r���ݣ�����N���~��������

���T���̵�260Ԫ���T���ăr����ҕ�����Ǟ��˸������磬��������̘I߉��ץס�ض���Ⱥ����������朣���ߎ�����D������������ܳ��_���Ե�ӯ��ģʽ��

���T���̵�ِ���ѽ�����Ⱦ���

�ڮ��µġ��̳�����������T���̵꣬��ҕ����y�̳���Iһ��Ť̝�Ľ�ˎ��2020���ԁ����Ҙ��������x���l�����R���������۾��^�����ѽ���ʂ��M���@��ِ����

9�£��Ҙ�������2���µĕ��T��ͬ�r�_�I���Ҙ����QҪ��ȫ�Ї��_�O�ټҕ��T�꣬ Costco�t�����Ϻ��֖|�����ƌW�ǿ��I�^�_�µ꣬���RX���T��Ӌ���ڽ�������ڸ������ҵ��Ϻ��Ј�������1�ҵꣻ��2021��11�£�������Ҳ����δ������T�ꌢȫ���D�͞���T�ꡣ

��Ҷ��ˣ�����xַ��������YԴ���I�N�������T���̵�ِ����������Ⱦ���ɽķ��ɽ�µ���xַ����ɢ�l���˃Ⱦ���ζ����

8��27���_�����Ϻ���ɽɽķ���T�̵꣬��ַ�ھ��S�@·���Sُ��V��2�ǣ��@���R�����l���F��·������^�ܼ������̳��xַ���Lˮ���أ���ԭַ����һ���֠������u����

����ֻ�_���h����ɽķ�������˴�̤���~���Ѕ^���֠������F���P��ʿ���V36�δ�����M��ɽķ�µ��ڃȲ����Q�顰�������ĵꡱ���ԅ^�e���^���ĵ��ģ�ͣ��µ���Ǟ��˸��N���������

�����ۘI���ձ��J�飬���ҵĸ������^���ӿ����_��IJ��������_���ٶ����ˣ�����Ј��Ϳ��ܕ��װ��ͽo��Č��֡����Ҙ����f�^��3�����Ϻ����_܇15���һ����һ�ҼҘ������T�꣬�����Ҙ����д����Ĵ��u���S�r�ܷ��¸��졣

��36�δ�����Mӛ���˽⣬�Խ����T�꣬һ���T����ҪͶ�딵�|�����ɾ�Ҫ���^1�꣬���F�д��u������ɕ��T�꣬����ɱ��ڃ|Ԫ���£�����ֻҪ���¡�

���T���̵�Ҳ�ڠ��Z������YԴ�����H�ϣ����T���̵�Ĺ���机͂��y�u���������ȫ��ͬ��

36�δ�����Mӛ����һЩɽķ��Costco���T�˽��ɽķ��Costco����Ʒ�_�������������N�ۡ�ɽķ��ͨ�^���N��ʽ���C���ҮaƷ��Ʒ�|�̓r����һ��ɽķͨ�^�I�ࡢ���ҽ��N�ķ�ʽ���C�����̪��ҹ���������T�ṩ�������Ʒ�������ɽķͨ�^����Ʒ�ƪ��Ҷ��ƣ����a���ҮaƷ��������ᘌ���Ʒ��ɽķ���������xSKU�IJ�ُҎģ���ݣ������r������Ј����r������朵ă����Ǻ���ɴ���T���̵���^���܉ָ��m�M�ʵĺ��ĸ�������

��Σ�2020��12�£�ɽķ���T���Ї���ϯ��ُ�ُ����ʾ��ɽķ����Ʒ�Ƶ��N��ռ���_��30%������ѽ����^35%����ţ�������ʿ�������u�����@Щ����ʳƷ����ُ�Ӄr5~10Ԫ�Ĵ�ُ�M�����p���u����ɽķ�ľ��x��Ʒ������Ʒ����Ʒ��ɽķ��ُ�����ˮa�I朡�

�����¾���������RX���T���ʾ����Ʒ��ռ���ѽ����^40%��Ӌ��δ��5��ȣ����R����Ʒ�ƮaƷ���N��ռ���_��50%���Ҙ������T��Ҳ���Q����Ʒ��ռ���_��20%�����ǣ��������xƷ�����������M�ߵ������c���ܷ����Լ��IJ����������߀�д��^�졣

��36�δ�����Mӛ���˽⣬��������������һ�����������_�꣬�������YԴ�s�]��������߀�����Ϲ����̣�ֻ����ͨ�^�����M؛���̓r���������������N�ۡ���Ϥ��ij�}�����T����¹����̱��������^2�ɡ�һ���̳����������T���̵�����£��s�������y�u����ͬ���朣���ƷƷ�|�����y�Ա��C��һ�������е��Юa�����Ї����������y��ȡ������Ⱥ���������y���@�ӵ�Ʒ���m�M��

2021�꣬�Ҙ����ͺ��R��Ͷ�Vɽķ���ȹ����̡����xһ�����¼�����������QҊ���^��������YԴ���Z���ж༤�ҡ�

�oՓ��ɽķ���T��߀��Costco�����T���̵���̘Iģʽ���̘I���٣����]�����ܣ�һֱ�������ھ۹���£�ȫ���翴�������װס������������M�F��֮�s��ʧ֮����և��ǧ����T���̵�����ⲻ������

�xƷ����������朌����@�ɂ��������ѽ������������֓���ِ��֮�⣬��2020~2021�����MͶ�Y��𱬵ă�����]�Е��T���̵��Ŀ�@�ø��~���Y�~ӛ䛡����T���̵��@��ِ����δ��߀�����۾��^�����ɴ�ܡ���r��Σ��Ї��ܲ����Q���Լ���ɽķ��Costco��߀�д��Mһ���^�졣