����֮��ć���(n��i)���M(f��i)�Ј����ʬF(xi��n)�����@�ķֻ��F(xi��n)��(j��)���ǎ�y(t��ng)Ӌ(j��)��2021���N���~��100�|Ԫ���ϵ�12�҇���(n��i)ُ�������У����݈�ռ�˽^�����(sh��)��

��(sh��)��(j��)��Դ�����ǎ� 2022-06

�����̘I(y��)�خa(ch��n)���ʹ��ϵ����顱�ć��H�ݳ�Ʒ�ƣ��S���˂�����ˮƽ��ߺ͇���(n��i)�I(y��)���������L���ܵ�Խ��Խ����P(gu��n)ע��Ҳ�Ǹ����������O(sh��)���H���M(f��i)���ij��С��ӿ����M(f��i)�D(zhu��n)������������֮�ء�

01

����(n��i)�ݳ�Ʒ�Ј�

֪����ԃ��˾Bainؐ������l(f��)����2020���2021�꡶�Ї��ݳ�Ʒ�Ј���(b��o)�桷��ָ���������������衢�����ⶐ�l(f��)������(sh��)�ֻ��l(f��)չ�������Ƅ�(d��ng)��2020-2021�꾳��(n��i)�ݳ�Ʒ���M(f��i)���L��

�Ї�����(n��i)��(g��)���ݳ�Ʒ�Ј����^2020��ȡ��48%�����L���������Ӌ(j��)�N���~��֮��2021��������(sh��)�F(xi��n)36%�����L���_(d��)��4,710�|Ԫ����ţ�������֮ǰ2019���N���~�ăɱ��ࡣ

�Ї�����(n��i)�Ј�ռȫ���ݳ�Ʒ���M(f��i)���~�ı����M(j��n)һ�������21%����2025��ɞ�ȫ������ݳ�Ʒ�Ј��Ļ���څ�ݲ�׃��

LV���T�ڵ����(du��)��Ⱥ | ��Դ���Ԕz

02

�����ݳ�Ʒ�Ј��F(xi��n)��

��ۺ�¡���F(tu��n)�����Lꐆ�����2021�꡶�����L�¹ɖ|�����б�ʾ�������ݳ�Ʒ�Ј�������(n��i)�أ�ֻ�б������Ϻ�����һ�����ɂ�(g��)���е�Ҏ(gu��)ģ������ڃ�(n��i)�ؾ��o�ɱȔM����

���]������Ҏ(gu��)ģ����(j��ng)��(j��)�l(f��)չˮƽ������ُ�I�����߶���I(y��)����(y��ng)�ȸ��N���أ�һЩ�ݳ�Ʒ���ڱ������Ϻ����_�����һ������T�꣬���ڏV�ݡ����ڄtֻ�_һ���ɼҡ�

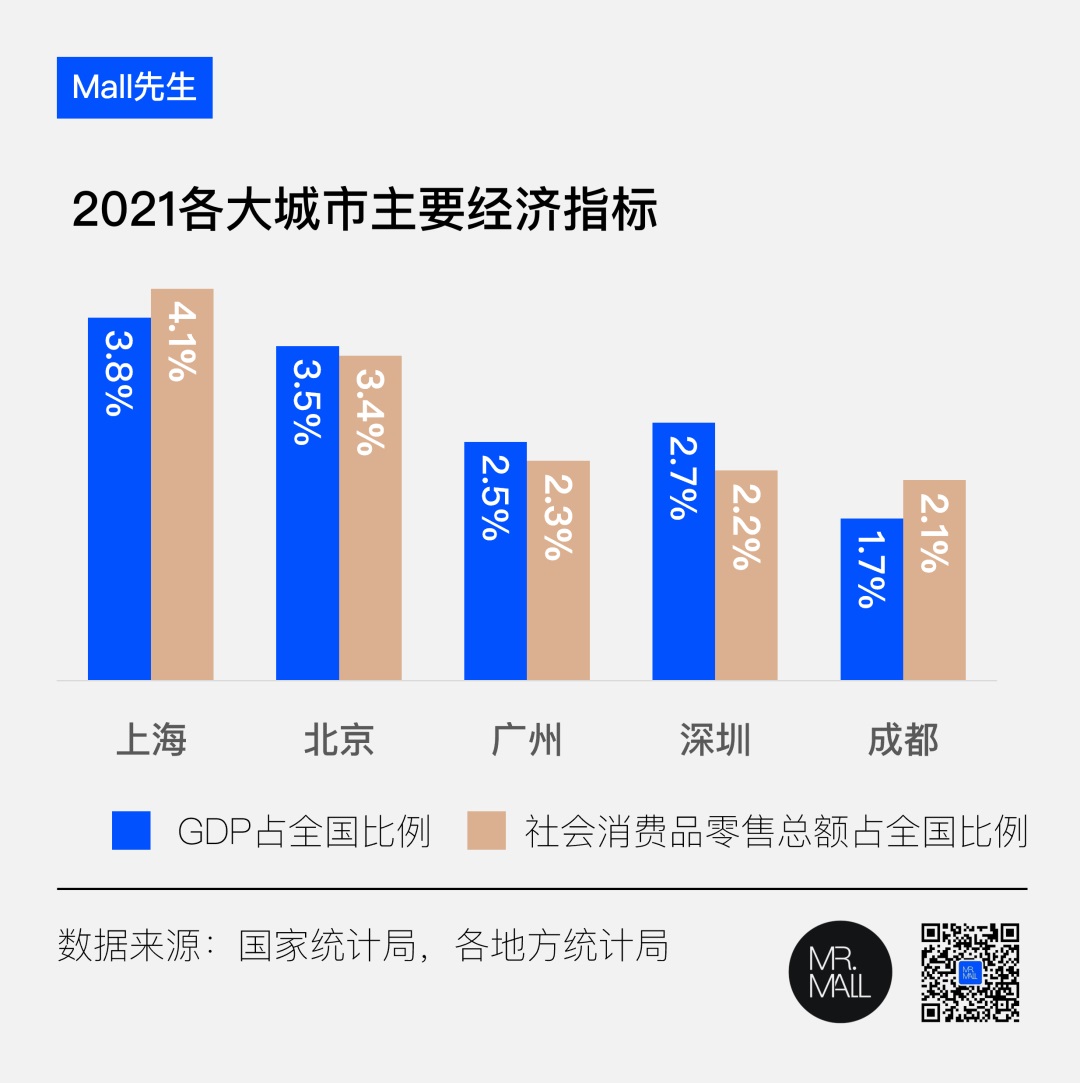

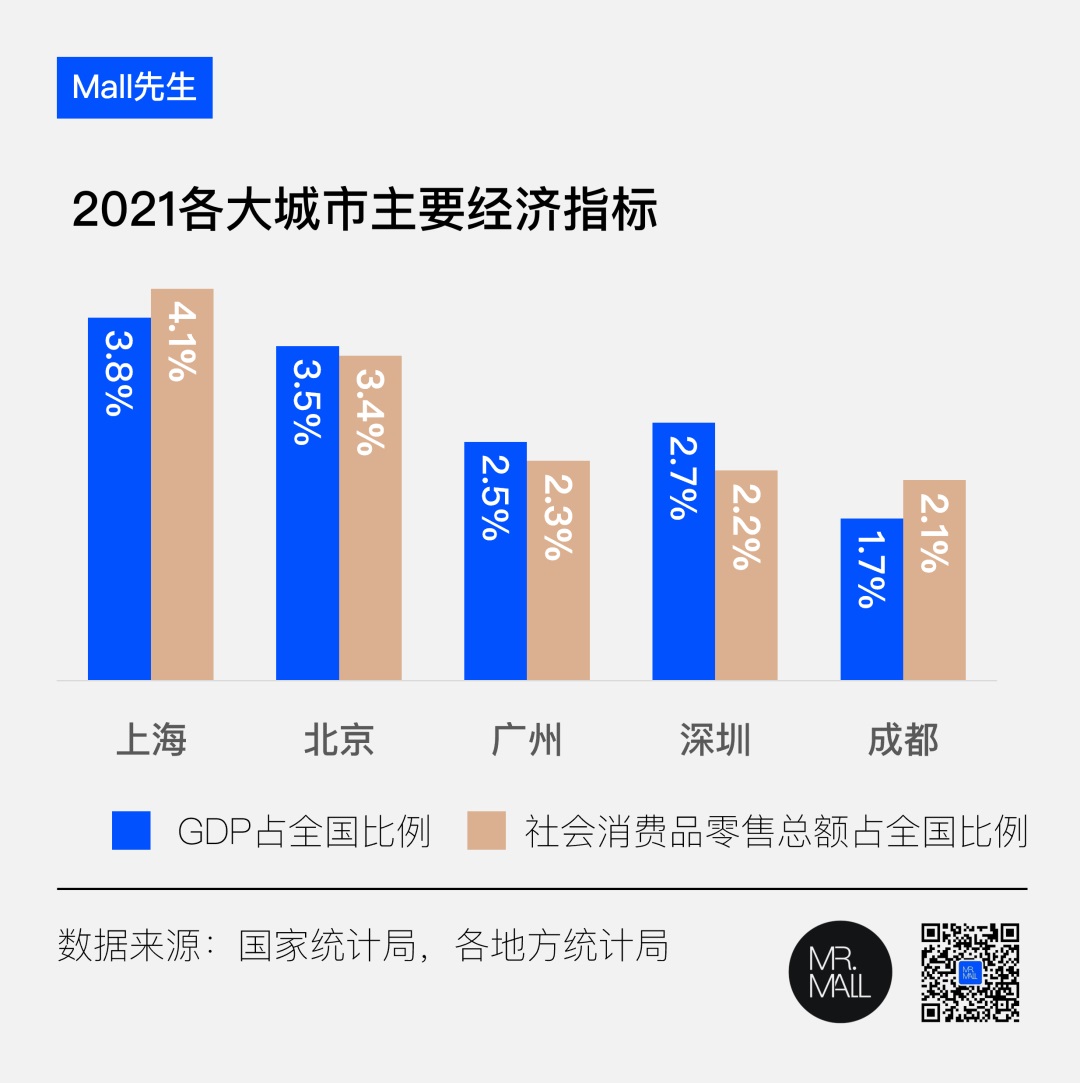

���У��������(n��i)�Ĵ�һ������֮һ�����ڣ��M�ܽ�(j��ng)��(j��)�l(f��)չˮƽ�I(l��ng)��ȫ���������M(f��i)�Ј��sʼ�K�]�ܳ����������������ȫ�����(hu��)���M(f��i)Ʒ���ۿ��~�еı��أ��L���@������GDPռ�ȣ��c�Ϻ����ɶ����γ��r�����ȡ�

����ԭ��֮һ��������������ۺͰ��T�ĵ���λ�á����ںܶ����M(f��i)�߶��������(x��)�T���p���^�P(gu��n)����(d��ng)�������������ُ�I�|(zh��)��(y��u)�r(ji��)������Ʒ���oՓ���ݳ�Ʒ�����y��߀���ճ�������Ʒ��ʳƷ��

���ݳ�Ʒ�Ј��ĽǶȣ��۰ĵĴ���ݳ�Ʒ�T������ṩ�����������ăr(ji��)����S���Įa(ch��n)Ʒ�x����˶���������ڵ��ݳ�Ʒ���M(f��i)����������ۼ����������Ј���Ҳ�͌�(d��o)�����䱾�H��2004���_�I(y��)���_���f����@һ������ُ�����ġ�

��2020���ԁ�����l(f��)����׃����

������Ӱ푣��������M(f��i)��ͨ������ܵ��O�����ƣ��ݳ�Ʒ���M(f��i)�������أ����H������(y��ng)�Ј�����(qi��ng)�ݔU(ku��)����

��(j��)��(b��o)�������H�ݳ�Ʒ�������ڵ����_�ꔵ(sh��)������2020���16��������2021���28�ҡ�

2018���_�I(y��)�����ڞ��f���Ҳ����n�����^���У��ɞ��^�_���f���֮�����ڵڶ�����피��ݳ�Ʒ�����(zh��n)�ĸ߶�ُ�����ġ�

���ڞ��f��� | ��Դ���(xi��ng)Ŀ��

2020��7�£�Burberry�c�vӍ�y�������ڞ��f����Ƴ��ݳ�Ʒ�ИI(y��)���罻���۾�Ʒ�ꡰBurberry�ա��g����

Burberry�ա��g | ��Դ���(xi��ng)Ŀ��

2021�꣬���ڞ��f���ӭ���˷��b���錚���������܇�ȶ�Ʒ߶�Ʒ�����v������Louis Vuitton��Dior��Van��Cleef & Arpels��Harry��Winston��Herm��s��Chanel�ȡ�

Ŀǰ���ڞ��f����Ѿۼ���20����(g��)���H�ݳ�Ʒ�ƣ������˲�Ŀ���ݳ�Ʒ��ꇡ������ϰ��꣬Masion��Margiela��Jil Sander��Buccellati�Ȯ�(d��ng)�tƷ��Ҳ����ꇠI��

���ڞ��f���Herm��s | ��Դ���W(w��ng)�j(lu��)

�������ڞ��f��ǣ�����һЩ�и߶˶�λ��ُ������Ҳ�ڴ������M(j��n)�߶�Ʒ�ơ�

�f�����2020��������c���g������Chanel��CPB��diptyque��Gucci��Herm��s��La Mer��Tiffany & Co.���ڃ�(n��i)��20������M(j��n)�߶����y�����Ʒ�Ƽ������࣬�γ�����ǰһ�����p�����y�L�ȡ�

�����cIsabel Marant��Uma Wang��self-portrait��Jason Wu��IRO��Carven��Arc'Teryx��lululemon�ȇ��H�r(sh��)�к͌��I(y��)�Է��Ʒ��һ�𣬏�(qi��ng)�����(xi��ng)Ŀ���p�ݾۼ��ء������װl(f��)�ء��Ķ�λ��

�����f�����Dior�ʊy | ��Դ���(xi��ng)Ŀ��

λ�ڸ����One Avenue�����ģ�2021��������Lancome��YSL��Armani��Tom Ford��Estee Lauder��9�����y��Ş�꣬�Լ����������ϵꡰTime��Vall��e �r(sh��)����ء����R��Vacheron��Constantin��Roger��Dubuis��Piaget��Panerai��Jaeger-LeCoultre�ȾŴ��ݳ�Ʒ���Ʒ�ơ�

����Cosciaޢɯ�ݳ�Ʒ��؛���߶��鼆Ʒ��Vera Wang�A����ȣ�����������ռ���������̘I(y��)�ߵء�

One Avenue������Lancome | ��Դ���W(w��ng)�j(lu��)

���S������ݳ�Ʒ�T����أ�2021����������Ҳӭ���˸���Ʒ���e�k��ˇ�g(sh��)չ��������Dior�cˇ�g(sh��)��չ�[Art��n Dior��Bvlgari����δ�MѲչ��Cartier �p������չ��LV��ȴ�չ��Chanel������gվ��Van Cleef & Arpels���錚ˇ�g(sh��)չ�ȡ�

Bvlgari ��qδ�MѲչ | ��Դ��Ʒ�ƹ�

������ܿ،�(d��o)�³������ơ����M(f��i)��������r�£������ݳ�Ʒ�Ј�ӭ����һ݆���ٰl(f��)չ�U(ku��)����

03

�����ݳ�Ʒ�Ј���������

��ô����̎�ڰl(f��)չ��܇���������ݳ�Ʒ�Ј������M(j��n)һ���U(ku��)�ݵĝ����ж��

���]���F(xi��n)�A�γ��ݳ�Ʒ���yƷ��ⶐ�N���⣬��(g��)���ݳ�Ʒ�ľ��ϝB�����^�ͣ�����(j��)ؐ����(b��o)�棬��ͬƷB�ʞ邀(g��)λ��(sh��)��~10%���ȣ����@��(g��)���}�����D(zhu��n)���ɣ�δ�����ڿ����ݼ{���ٷ����y��ݳ�Ʒ�T�ꣿ

3.1 ��ģ

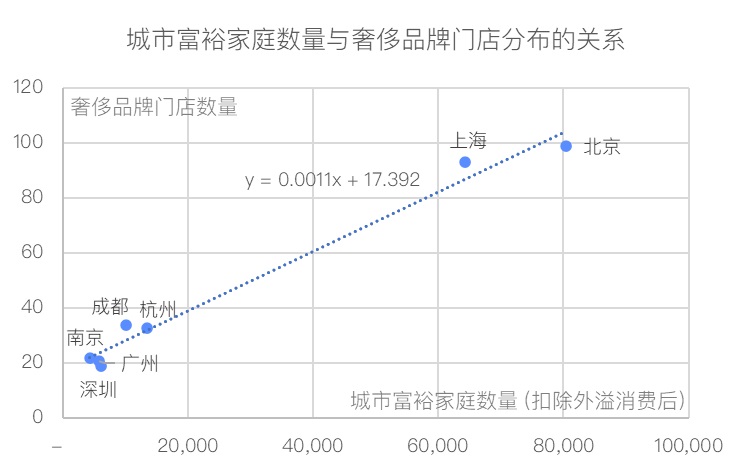

�҂��ć���(n��i)��һ���ݳ�Ʒ�ƾۼ��ȵ�һ�������������У��xȡ���Ϻ����������ɶ������ݡ��Ͼ����V�ݡ������߂�(g��)���О���Ҫ�о������@�ׂ�(g��)���еĸ߶�ُ�����ģ��I(y��)���L������ȫ��ǰ�С�

��ģ�Ĕ�(sh��)��(j��)�֞�ɂ�(g��)�S�ȡ�

һ���ݳ�Ʒ�T��ķֲ����ИI(y��)��ý�w���̘I(y��)�خa(ch��n)־���y(t��ng)Ӌ(j��)��2018��29��(g��)���H피��ݳ�Ʒ���ڇ���(n��i)�������T��Ĕ�(sh��)�������w���Ь����c�錚�����������yƷ����Դ�����H�ݳ�Ʒ�Ƶ����w��r��

������ǰ��2018�꣬���ڸ��(xi��ng)�ܿ����ƾ�δ���F(xi��n)���@ЩƷ���������߂�(g��)���е��T��ֲ������Է�ӳ����������(w��n)�����Ј���r�£����H�ݳ�Ʒ���ڇ���(n��i)���ص�߉��

��(sh��)��(j��)��Դ��CRR �̘I(y��)�خa(ch��n)־ 2018-07

ע���T�ꔵ(sh��)���H�y(t��ng)Ӌ(j��)Ʒ���ڠI��Ʒ�ꔵ(sh��)�����������b�I���ڵĵ�䁣�Ҳ���y(t��ng)Ӌ(j��)�C(j��)���ꡢ�W�R�ꡢ�ⶐ�ꡢ�ڙ�(qu��n)�����̻�(j��ng)�N�̵�䁣�һ��(g��)Ʒ����ͬһ���̈���(n��i)�ж�ҵ���ģ���Ů�b�����b��ͯ�b�ȣ�ֻ��һ���T��Ӌ(j��)�㡣

�����c�ݳ�Ʒُ�I��ˮƽ���P(gu��n)�ij����������ڌ���ͬ��Դ�Ĕ�(sh��)��(j��)�M(j��n)�бȌ�֮���҂��xȡ�˺���ؔ(c��i)����(b��o)��l(f��)����2019������С�600�f����ſ�Ͷ�Y�Y�a(ch��n)��ԣ��ͥ��(sh��)�������ٳ���ס���a(ch��n)�Ј��r(ji��)���Ӱ푣����ĺ��Q����ԣ��ͥ��(sh��)�������@һָ��(bi��o)��

��(sh��)��(j��)��Դ��2020��̫������ؔ(c��i)����(b��o)�棬2021��š�����ؔ(c��i)����(b��o)��

ע���ɶ��ĸ߶����M(f��i)�Ј����w����(g��)�Ĵ������أ��҂����@�ɂ�(g��)ʡ�ݵĔ�(sh��)�ּӿ�����ɶ���(sh��)��(j��)����ģ��

���ڇ���(n��i)�ݳ�Ʒ�Ј��������M(f��i)���磬�҂����������и�ԣ��ͥ��(sh��)���������M(f��i)��������M(j��n)�пۜp�����Á���ģ��

����ǰ���ݳ�Ʒ���M(f��i)�����������

����(j��)ؐ���Ĺ�Ӌ(j��)���Ї����M(f��i)��2018-2019���ھ���(n��i)���ݳ�Ʒ���M(f��i)�Hռ30%���ң����s70%�����M(f��i)���������⣨������ۺ��ձ����W�����������Ј�����

���ڱ������Ϻ������ݡ��Ͼ����ɶ����҂��O(sh��)�����������70%�������������۰ĵ����ڡ��V�ݣ��҂��O(sh��)�������������90%��

���D��Ҋ���ɂ�(g��)׃�����@���������P(gu��n)�����P(gu��n)ϵ��(sh��)��+0.99������Ӌ(j��)�������Ϻ������P(gu��n)ϵ��(sh��)Ҳ��+0.88����

�҂��Ժ��ξ��Իؚwģ�́�M�ϣ�R2���^90%���Q��֮���ݳ�Ʒ�ڃ�(n��i)�س��е��T�ꔵ(sh��)�����cԓ���Г��еĸ�ԣ��ͥ��(sh��)�����۳��������M(f��i)�����������P(gu��n)ϵ��

�M�ܳ��Иӱ���(sh��)�����࣬�����]���ݳ�Ʒ��Ⱥ�ڲ�ͬ���е�ͬ�|(zh��)�ԣ��@һģ���ںܴ�̶��Ϸ�ӳ�ˇ��H�ݳ�Ʒ���ڇ���(n��i)���е��T�겼��Ҏ(gu��)�ɡ�

3.2 ��(y��ng)��

�҂����@��(g��)ģ�͑�(y��ng)�õ���(d��ng)ǰ�龳�¡�

2020�꣬������Ӱ푣����H�������ޣ��ݳ�Ʒ���M(f��i)��Ҏ(gu��)ģ������ؐ����Ӌ(j��)���Ї�����(n��i)�ݳ�Ʒ���M(f��i)ռ�ȸ��_(d��)70%���ϣ��H��30%�������M(f��i)���硣

�ڴ˱����£�����29��(g��)�ݳ�Ʒ�������ڵ��T�ꔵ(sh��)���������_(d��)37�ң���4��ǰ������18�ң��������߂�(g��)�����������ڶ����H�����Ϻ���

��(sh��)��(j��)��Դ��Ʒ�ƹپW(w��ng)������ 2022-07

��ô�������������ȫ����_������(n��i)�ݳ�Ʒ�Ј�����ΰl(f��)չ�أ�

�����A(y��)Ҋ������(n��i)�ݳ�Ʒ���M(f��i)�ԕ�(hu��)���ஔ(d��ng)һ������������ۻ��⡣�����]���������أ��A(y��)Ӌ(j��)����ǰ���w70%���������������(f��)���F(xi��n)����

��1�����M(f��i)����u��(x��)�T���ڇ���(n��i)ُ�I�ݳ�Ʒ��

��2���ݳ�Ʒ���ڇ���(n��i)�������^(q��)�ăr(ji��)���L�ځ���������խ��

��3������(n��i)�ݳ�Ʒ�T��Įa(ch��n)Ʒ���S������ߣ���ʽ���ߴa�Rȫ��������Ʒ���Ƴ�ᘌ��Ї��Ј��Č��ٮa(ch��n)Ʒ��

���ڞ��f���Chanel | ��Դ���W(w��ng)�j(lu��)

��׃��څ��Ҳ�m���ھo����۵����ڡ���(j��)�ݳ�Ʒ���M(f��i)�߷�����

피�Ʒ����Herm��s��Chanel��Louis Vuitton������T�����cͽ������õ��P(gu��n)ϵ���a(ch��n)Ʒ����(y��ng)�ͷ���(w��)�����õ�λ��Ԓ����D(zhu��n)��Ŀ����Բ���

�r(ji��)�����ж��^�ߵ����T���a(ch��n)Ʒͻ�����ݳ�Ʒͣ�߀����ۃr(ji��)����^�@����С���O(sh��)Ӌ(j��)��Ʒ�Ƶ�ͣ����M(f��i)��������۵ı��������^�ߡ�

�����δ�M(j��n)�����ڵ��ݳ�Ʒ�ƣ����M(f��i)�ߴ���ʕ�(hu��)�x�����ُ�I��

�C�ϣ��ں�����r(sh��)�������ڵ��ݳ�Ʒ���M(f��i)��������A(y��)Ӌ(j��)��50%-70%֮�g����������ǰ90%�Ĺ�Ӌ(j��)��

����(j��)����ؔ(c��i)����(b��o)������(sh��)��(j��)������2021��ġ�600�f����ſ�Ͷ�Y�Y�a(ch��n)��ԣ��ͥ��(sh��)�������L��63,700�����є�(sh��)��(j��)��������ģ�ͺ������ݳ�Ʒ�Ј������Ĝy��Y(ji��)�����D��

��Ҋ��������Ŀǰ���е��T�ꔵ(sh��)��������߀�����ݼ{������ݳ�Ʒ�ƺ��T�꣨����һ����һ��(g��)Ʒ���_�����T�꣩��������������������50%���ҵĘ��^��Ӌ(j��)�������ݳ�Ʒ�Ј�߀��50%�ĔU(ku��)�ݿ��g��

04

�����ݳ�Ʒ�Ј�չ��

4.1 �����c�������Ќ���

�M��Ŀǰ�����ڱ��������M(f��i)�Ј�Ҏ(gu��)ģ���^�ڱ������Ϻ����кܴ��࣬���c������ȣ������и����p���˿ژ�(g��u)�ɡ����������L���˿ں�ԣ��ͥȺ�w��

���L�ځ����������c�Ϻ�������֮�g�ݳ�Ʒ�Ј��IJ����(y��ng)�sС��

��(d��ng)�����ڵ��ݳ�Ʒ���M(f��i)�������c2019��������(hu��)��(d��ng)ʎ���B��2020������ʹ�Ã�(n��i)���c���֮�g���l��������Ȼ��ֹ���������P(gu��n)��

����ǰ���������ɵؾ���֏�(f��)������һЩƷ�Ʒ�Ƶ�͵����M(f��i)�ԕ�(hu��)���ڱ��ء�

�ĸ��ߵĽǶȁ�����������遆���ݳ�Ʒ���M(f��i)���ĵĵ�λ�o�ɺ���(d��ng)��������֮���A�ϵ^(q��)���ͺñȳɶ�֮�����ϵ^(q��)���������A������Ҫ���ݳ�Ʒ�Ј�֮һ��������(g��)��(n��i)���Ј������ش��(zh��n)�����x��

��ˣ�����δ�������c��۵��ݳ�Ʒ�Ј���Ť�D(zhu��n)������ʧ���B(t��i)����u�_(d��)���µ�ƽ�⣬�ɵ�(y��u)�ݻ��a(b��)����Ч�f(xi��)ͬ��

4.2 ���ڴ��M(j��n)���M(f��i)�����ߴ�ʩ

��������2021��6�°l(f��)���ġ������Ї���(j��ng)��(j��)�����(hu��)�l(f��)չ��ʮ�Ă�(g��)����Ҏ(gu��)���Ͷ����������h(yu��n)��Ŀ��(bi��o)�VҪ���У����_��������O(sh��)���H���M(f��i)���ij��С����������Ѵ����M(f��i)�I(y��)�B(t��i)��ģʽ�������������M(f��i)���A(ch��)�O(sh��)ʩˮƽ�������������缉�ؘ�(bi��o)����Ȧ����һϵ��Ҏ(gu��)��Ŀ��(bi��o)��

�ڴ��M(j��n)����(n��i)���H�pѭ�h(hu��n)�ĺ��^���ߴ��£����������������M(f��i)�Ј������o�������֧�������ڽ�����@���Ӵ�

�����������M(j��n)���M(f��i)�����ߴ�ʩ

2020-07 ���������P(gu��n)���M(j��n)һ�����l(f��)���M(f��i)�������M(j��n)���M(f��i)���L�����ɴ�ʩ����2022-02ʧЧ��

�������Ƅ�(d��ng)��...�r(sh��)�����M(f��i)�߶����M(f��i)�������ӿ�l(f��)չ�꽛(j��ng)��(j��)�����Ą�(l��)���H֪��Ʒ�������_����װl(f��)��Ʒ�����ӿ��������O(sh��)���H���M(f��i)���ġ������I������M(f��i)���íh(hu��n)������...

2022-02 ���������P(gu��n)�ڼӿ콨�O(sh��)���H���M(f��i)���ij��е����ɴ�ʩ��

�����O(sh��)���Hһ���̘I(y��)�d�w�������������缉�ؘ�(bi��o)��Ȧ�������R�۸߶����M(f��i)Ʒ���YԴ��������(qi��ng)���꽛(j��ng)��(j��)���͡��װl(f��)��(j��ng)��(j��)����������(d��o)�������M(f��i)���������������Ԫ���Ӵ����M(f��i)������������(chu��ng)�����u(y��)ȫ������M(f��i)�h(hu��n)���������ӏ�(qi��ng)���۰ĵȅ^(q��)�����M(f��i)�Ј�(li��n)��(d��ng)������

2022-07 ���P(gu��n)������(sh��)�Ƅ�(d��ng)��(j��ng)��(j��)��(w��n)�����L�����ɴ�ʩ��

�����������ھ����M(f��i)�Ј�����������֧�����װl(f��)��(j��ng)��(j��)������

ᘌ����������P(gu��n)�ڼӿ콨�O(sh��)���H���M(f��i)���ij��е����ɴ�ʩ�����������̄�(w��)��߀�ƶ���Ԕ�M�Č�(sh��)ʩ��(x��)�t���������(xi��ng)���֗l�������֘�(bi��o)��(zh��n)�ͪ�(ji��ng)��(l��)���~��

��...

�����l ֧�ֽ��O(sh��)���Hһ���̘I(y��)���M(f��i)�օ^(q��)��...���(y��n)���_(d��)��(bi��o)���(xi��ng)Ŀ�������½���Ľ���(sh��)�HͶ���25%�o�����1000�fԪ��(ji��ng)��(l��)�����^(q��)����1:1�����M(j��n)�����ת�(ji��ng)��(l��)��

���ߗl ֧�����M(j��n)֪�����M(f��i)Ʒ�ơ��������ϗl�����\(y��n)�I��I(y��)��ÿ���M(j��n)1��(g��)Ʒ�ƪ�(ji��ng)��(l��)20�fԪ������Ӌ(j��)��(ji��ng)��(l��)����(g��)��I(y��)ÿ�ꪄ(ji��ng)��(l��)�����^500�fԪ��

�ڰ˗l ֧��֪��Ʒ���O(sh��)����(d��)�����ˡ����������O(sh��)����(d��)�����˙C(j��)��(g��u)��֪��Ʒ�ƻ����ڙ�(qu��n)��λ�o��50�fԪ��һ���Ԫ�(ji��ng)��(l��)��

�ھŗl ֧�����M(j��n)���H֪�����Q(m��o)��I(y��)���������ϗl���ć��H֪�����Q(m��o)��I(y��)�o��1000�fԪ��(ji��ng)��(l��)��

��...

��ʮ�ėl ֧���e�k�����M(f��i)���(d��ng)��������(j��ng)�䰸���_չ�����M(f��i)���(d��ng)�ij��С���؛��ُ�����ĵ���I(y��)���λ�������䌍(sh��)�HͶ���50%�o�����200�fԪ�Y����

����

�@Щ���ߴ�ʩ���������Ƅ�(d��ng)�������M(f��i)�Ј��ڸ��ߵďV�Ⱥ�����ϰl(f��)չ�����ݳ�Ʒ�Ј��o�����ش����á�

4.3 δ�����еĸ߶��̘I(y��)�(xi��ng)Ŀ

�����_���f��ǡ����ڞ��f��ǵȬF(xi��n)�е����݈������ڸ���ڽ���I���еĸ߶��̘I(y��)���������M(j��n)һ���������M(f��i)���ܡ�

λ����I(y��)�ϳǣ������ļ��ȼ����_�I(y��)���Ϸ𠔰�؛�������A���꣬Ҳ���Ϸ𠔰�؛���Ї����Ҿ��x����ꡣ

����������c�����߿�(li��n)�������ڳ��Y�ك|������̘I(y��)�(xi��ng)Ŀ��K11 ECOAST������������ɴ��ͺ��I�Ļ��̘I(y��)�^(q��)���A(y��)Ӌ(j��)��2024������A����ɣ����ۼ����H֪��Ʒ�ƣ������M(j��n)һ��ጷ������Ј����M(f��i)���������M(j��n)���������^(q��)���M(f��i)ˮƽ����H���R��

K11 ECOAST �B�Ч���D | ��Դ���W(w��ng)�j(lu��)

���⣬��������Ҳ�ڷe�OՓ�C�ѱ����A(li��n)�߶˰�؛�(xi��ng)ĿSKP���M(j��n)��Ҏ(gu��)���е����ۺ����H�߶����M(f��i)�^(q��)�Ŀ����ԡ�

�҂���Ŀ�Դ���