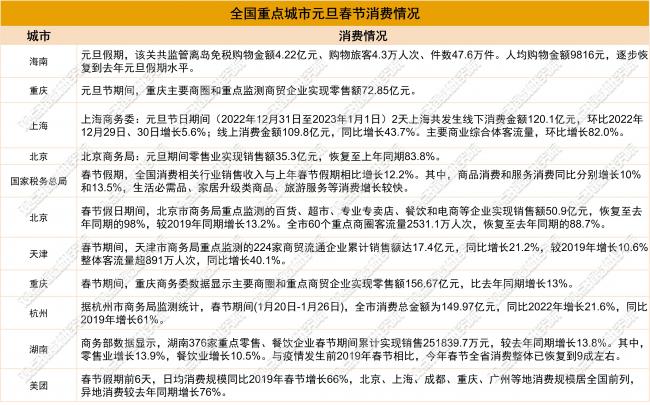

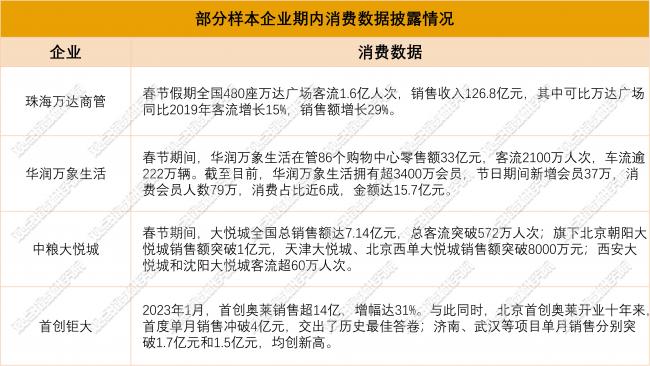

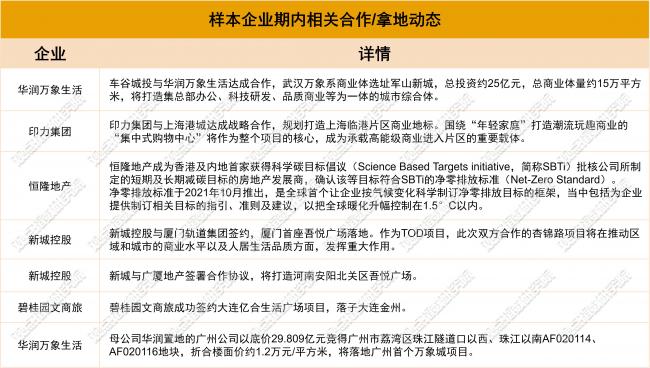

��Դ/�^�cָ��

��/�T����

2023���_�꣬�̘I���ۘI�B�Ј�ӭ���˴������Ŀ�_�I�����^�cָ������ȫ�O�y���麣�f�_�̹ܞ������18�Ҙӱ���I����ؕ�I����Ӌ��47���Ŀ���У��w�����^400�fƽ���ס�

�S��Ԫ���ʹ��������M��ů�������M��w�^�ߡ���ӳ���Ј������ϣ��Ա��������ݵȞ������һ�����������M�~����������ָ�����@�ϝq��

�ӱ���I���棬�^����I���P��I��¶��2022������w�I����r�����У��������³ǵ�Ͷ�Y����I����������100�|Ԫ����¡������Y����䛵���46�|���ҵ������̘I���룬�mȻȥ����������Ӱ푣����{�跀�̵Ļ����P߀�ǽ���ס�˿�

�ڃȣ��ӱ��Ŀ�Էe�O�����µ꣬�����ݳ�Ʒ�Ͳ�I�Bռ���^�����ۺͲ����Ȼ��Ŀǰ������ҕ�ĘI�B�����⣬�ɶ�������Ҫ�����M���У��ڃ���������Ը߶��̘I�Ŀ�����ݳ�Ʒ������v��չ�F����δ���lչ�Ŀ��á�

�������Ŀӭ�_�T�t���p���ӳִ����M���S

2023�_�꣬�����̘I�Ј�ӭ���_�T�t���ڃȴ������Ŀ���У��̘I�Ј����S��������

���^�cָ������ȫ�yӋ������ڃ�ȫ�������ȹ��_�I47�������̘I�Ŀ�����������w�����^410�fƽ���ף��ֲ���39�����С����У������������Ϻ�������һ�������ڃȺ�Ӌ��8�����Г��г��^1���Ŀ���С�

�w���ֲ��^�g�ϣ�10�fƽ�������µ��Ŀ��30����10-15�fƽ�����Ŀ��13����15�fƽ�������ϵ��Ŀ��4�����ɴ˿�Ҋ����С�w���Ŀ���������Ј���ռ��������λ��

�^�cָ���J�飬��С�w���̘I�^����A�ı����c�̘I�_�l�c�\�I�ɱ��^�ͣ��Լ���������M�ߌ��������̘I�����M�A���������P��

�۽����ӱ���I�ϣ�����18�Ҙӱ���I�����Ŀ�_���������麣�f�_�̹��_�I�Ŀ��࣬���_��8���f�_�V������Ҫ�����ڶ��������С�

������Դ�����_�Y�ϣ��^�cָ������

�����̘I�����x�̘I�ڃ��Ƅ������Ŀ����ԇˮ��ǰ���_�I���Ϻ��o��MOHO�����ׂ��߶ˮaƷ���Ŀ����ͬ�ں�¡��̫�ţ�ԓ�Ŀ����۽��ژI�B�\�I�����档��ˣ������̘I�ܷe���߶��̘I�Ŀ�Ĵ��콛

�S������������߷��_����֮Ԫ�������p���ӳ֣��ڃ�ȫ�����c���M���еĻ�ůڅ�����@�����^�cָ���yӋ�������������Ϻ��ڃȵĶ������о����F���N���~��������ͬ�ȴ�����L�����ֻ֏���2019��ͬ�ڵİ˳�ˮƽ�����ߌ��F�˳�Խ��

������Դ�����_�Y�ϣ��^�cָ������

��Ҫע����ǣ�һ����r�£��ش��Ռ����̘I���M�����^����������ã��γ�С�߷壬���^����ʬFڅ��ƽ����B����˶��ڃȵķ��s�ܷ��L�ڳ��m߀���ڲ��_���ԡ�

���oՓ��Σ��ڃ����M����څ��߀�ǽo�����̘I�\�I�̂������˙C����ϣ�����e�O�I�N���M���M��

�ӱ���I�У��麣�f�_�̹������f�_�V���������g���Fͻ�������������N���~���2019������F���L���քe���L15%��29%�����⣬��IҲ�����������M�Е��T���£����A���f�����������������37�f���T��Ŀǰ�ѓ���3400�f���T��

������Դ����I��¶���^�cָ������

ُ������֮�⣬�ԊW�R���������Iͬ�ӌ��F�N���~���L���ׄ��W�R1�����g�N���~��14�|Ԫ�������Ŀ�����W�R��߀�����N���~�¸ߡ�

�^�cָ���J�飬�������M��ůڅ�ݣ��\�I�������Ŀ�mȻ��������I������������߀����Ҫ����\�I�������{���̘I�������L�õ���������ס���M�ߡ�

Ʒ���c���T�ɸ߶��\�I���c���p�Y�a������Ȼ���

�����������̘I�������̘I�خa��I���ڃ���¶��2022���������r�����У��f�_���A�����������³ǵȃȵ���IͶ�Y����I�����������^100�|Ԫ�����Y���棬��¡�ȵ��̈��������46.07�|Ԫ��ͬ���µ�1%�������c2021���ƽ��

������Դ����I��¶���^�cָ������

���l�F�����в�ͬ�lչģʽ����I����@������߶��̘I����I���{����ٵ��̘I��e���Ը�ƺЧ�@�ø��ߵ����؈������m��ɛ_�������ǻ�ůҲʮ�����@��

�Ժ�¡������Ŀǰ������7���߶��̈���3���θ߶��̈���10���̈�2022��ؕ�I��46.07�|Ԫ������롣�����Ϻ��ɂ��Ŀ䛵�27.41�|Ԫ��ռ�ȼs6�ɡ����Կ������Ϻ��Ŀ��Ȼ�Ǻ�¡�ĉ�œʯ�������������Ŀ��ؕ�IҲ�ڲ���������

������Դ����I���棬�^�cָ������

�mȻ���������^��������2021��ͬ�ڣ���������Ŀ����䛵�ͬ���»������У��Ϻ���¡�V������ꖻʳǺ�¡�V���»��^��ͬ���½��s10%����������»��c2022������ܿ��Pϵ�o�ܣ�����ܿ،��¿������p�٣��s�̠I�I�r�g�����]��ֱ�ӎ��������N���~�»���

�^�cָ���J�飬�L�ځ����߶��̘I�ĸ�������Ȼ���ţ����\�I����Ҫ���ľ��������������Ŀ���߶��̘I�\�I���c��Ҫ�ڸ߶�Ʒ�Ƶ�ϡȱ�ԣ��Լ��������T��Ⱥ�ľS�o�ϣ�2022���ԁ������Կ�����¡���@Щ�������^��������

����^�cָ���^�죬��p���ϰ������錦���뎧����Ӱ푣���¡���°�����Ҫͨ�^����Ʒ�ƽM�ϡ��Ј��I�N��Ӻ͕��TӋ���Ȏ�����Ҫ���M��Ⱥ��ُ��e�O�ԡ�

���Ϻ���¡�V����협����Mڅ�����M������Ʒ�ƣ������M��ע��ѩ�ĵ����A�\��Ʒ��Bogner�����S���\��Ʒ����Mȫ�r�β��Gag�����M�ߠI��Gɫ���e���ò��罻���g��

��һ���棬���^ͻ�����Ǐ����Ŀ�ĸ߶���պ��o�wƷ�ƘI�B�����w���F����Byredo��Diptyque��Penhaligons��L'Artisan Parfumeur�ȸ߶���յĻ��A�ϣ��Ƴ�Celine Maison�ޕr�꣬���Ȱl����Ϟ�Tϵ�У�����߶��o�wƷ��La Mer���S����I�B��Ʒ�ƾ�ꇡ�

���⣬�ڃȴ֘ӱ���Iͨ�^���������ʽ�����s���Ŀ��߀�в�����I�{��ĸ��˾�ڹ��_�Ј��õأ��@���̘I�Ŀ�Ĵ���ࡣ

������Դ�����_�Y�ϣ��^�cָ������

���У�ӡ�����F�c�Ϻ��R���_�ɺ������_�l�Ϻ��R��Ƭ�^�̘I�����^�cָ���˽⣬�����ӡ��ͨ�^������ʽ�ɞ�����Ϻ��̘I�Ŀ���\�I������2022��1���c��ߘF����Ŀ�������s�����ִ���ɭ�m���H��K�̘I�Ŀ��2021��ׄt�����c�ַ����F������Ժ����f�h���@Щ����Ҳ��ӡ�������˃��|���̘I�lչ�YԴ��

Ŀǰ��ӡ���Ϻ����й�˾ؓ؟ӡ�����F���Ϻ�����ͨ���K�ݡ����졢��ɽ5�����е��̘I�_�l�\�I�������漰���K���Ϻ�һʡһ�У������Ŀ���f���ߌ��V�����Ϻ�����ӡ���MEGA�ȡ�

�³ǿع�Ҳ�Ӵ����p�Y�a�����̽�����ڃ�ͨ�^�������s����2���p�Y�a�Ŀ�����^�cָ���yӋ��Ŀǰ�³���ȫ�����_�I��δ�_�I���p�Y�a�Ŀ���^30����

�mȻ�p�Y�a����Ҫ�������Y�a��ռ�^�����أ�����2022����³dz��е����_�I�ᐂ�V����126����

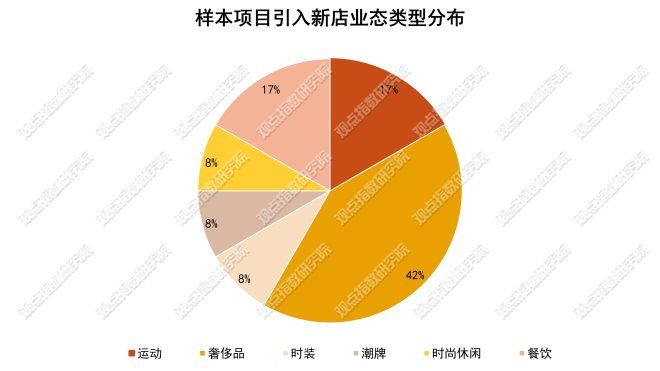

�������Ʒ�Ɲuڅ��Ԫ���ɶ��߶˸���������

�ĺ���һ�������Иӱ��Ŀ�����ڃȳʬF����������������c��

���^�cָ���yӋ����������������̫����ɶ�IFS���Ͼ��»��V�����ڃȵ��Ŀ�ڃ�������µ��У����ռ��һ�����أ�����߀��ȫƷꡢ����꼰��Ş��Ȳ�ͬ��͵ĵ�䁡���֮�⣬������ɫ�ĵ��Ҳ�ܞ��Ŀ��ɫ���١�

���w�I�B�ϣ����l�F�ݳ�Ʒռ���^���@�c�ӱ��Ŀ�и߶��̘I�Ŀռ���^�o�Pϵ�������J�飬�����ݳ�Ʒ��䁾�ꇣ�һ�����ǻ������w�̘I�\�I������L�ڿ��]����һ���棬�t�Ƕ��ڃȰ��ծ��µ����M��ůڅ�ݣ������߶˿�Ⱥ���M�����M�I�����L����Ч;����

������Դ����I�����^�cָ������

�ݳ�Ʒ֮�⣬�ӱ��Ŀ�����^����Dz�I�B���Գɶ��h��̫���������ԓ�Ŀ�ڃȹ����M9���µ꣬���ַ������۵���⣬�������䁡�

���w���M�����ϣ����������е�һ��꠳ɶ�Ŀǰ�ڸ߶��̘I�Ј��ϵĸ���������ӏ�������·��Ȧ�ڠI�Ŀ�����ɶ��h��̫����ɶ�IFS���ɶ�SKP��

�^�ς�����ڳɶ��h��̫�������������LV֮�Һ��ڃȳɶ�IFS���H�������ĵć��ȵ�����LOEWE֮�ң����^�����µ����b������1��10���_�I�����������µ꣬�����Ե�䁵����b�_�I���{�������I�B������Ҳ���ɺ�ҕ��

���⣬2022��׳ɶ�SKPԇ�I�I���g����LV��Dior��Gucci��CHANEL�������һ��һ���ݳ�ƷƷ�ƾ������v�����Կ�������Ʒ�ƿ��óɶ����M�Ј�������