��������Nielsen2012������ۺ�ُ��څ�݈�棬�M��ȫ���IJ��_���Ժ;�����GDP���٣���̫�^�Ĵ��b��؛�N�۱�ȥ�����L��13��������P���ׄt���L��6����

�������ˑ������������İ�؛�r�ܶ����M���_ʼ��ȡ֔�������M���ԣ����l�˸��ٵ������l���İ�؛�̵�ُ�I�О顣

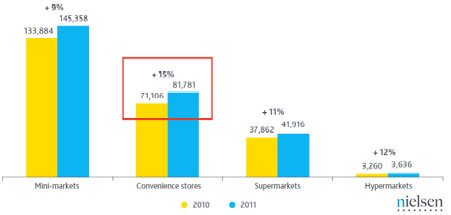

�������M�ߵİ�؛ُ�I�^�m��F���Q�������D�ƣ������e�O�����x����Ӷ��ӣ�ُ��h�������Լ��r����͵��@Щ�����������^ȥһ�꣬�F�������̵�Ĕ������L��11�����_��270000�������F���Q��������Ͷ�Y��Խ�ϡ������e��̩�������ʢ��������Ĕ���Ҳ�ڼ����U����������10000�ҵ�81000��������U�����ĵط����n����������ԓ�^�����������ٸ��_15����

����ModerngrocerytradestorenumbersbyformatinAsiaPacific(%annualgrowth)

����

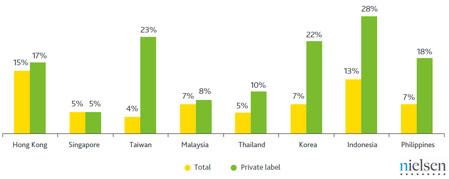

����Nielsen�Ĉ��l�F�̵�����Ʒ���ځ��ްlչ��Ȼ�^�����ڬF�����N�������N��ռ�Ȳ���8�����̵�����Ʒ�����L���ĵط����_�����n����ӡ�ᣬ�N�����L�����^20��������Ʒ�Ƶ��N���_ʼ��һЩ���A�İ�؛�aƷƷ��Ы@�����������@ЩƷ��м���Ʒ�����ϰ��b�����ˮ���Լ���ʳ���������ף�ʳ�ģ����M�ߌ��@aƷ�ăr���������С�����˽��Ʒ�ưlչ�����ԭ����Ҫ���Ñ��ĵ����ζȣ����@Щ��Ʒ�������^�ߵ�Ʒ�����\��

����Annualgrowthrate(2011),totalmarketversusprivatelabel

����

�����������M��څ��߀�У�

������ʡ��������֧�����е����M�ߌ��Ҵ��N�����������İ�؛ُ�I֧��

�����rֵ���̣��M�����M��Խ��Խ��ه�ڴ��N���ۣ����������ڌ����Ѓrֵ�̓r��ƽ��ĮaƷ��

�����ճ�ُ�I���Ñ�����������ُ�I�l�ʣ����ف����Ñ�ÿ�춼��ُ��

���������������̴���Ͷ�뽨�O�������ԑ������M�ߵ��ճ�ُ�I����

��������ُ�I������ُ�I�w�ĸ��M���������M�ߵ�ُ�I�dȤ

��������Դ��199it��