������ُ��1998��9�����Ϻ��L���_����һ�ҵ��Ժ�����14������_��111���T�꣨������;�P�]�T�꣩���������֠������Ҙ�������ُ���˃������M�v����Ј������������������_���ֵ�——�l���f��ֻ������2���¶��ѣ�����14��˴˵ľ�������Dz��dz���

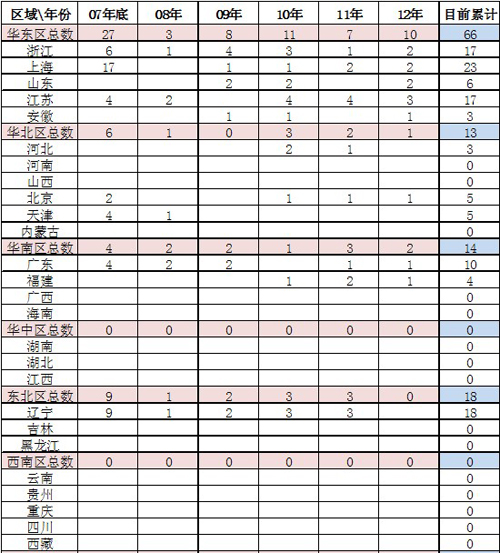

����2011�꣬�l���T�ꔵ��185�ҡ�616�|Ԫ����TESCO��ُ�t��98�ҡ�180�|Ԫ���T�ꔵ�mȻ�_���˴l�ļsһ�룬���N���~�sֻ��30���������l�Ćε��N����3.33�|Ԫ����TESCO��ُ�Ćε��N���~ֻ�н�1.84�|Ԫ��ֻ�дl��55�������ߵIJ�С�����^���m�fTESCO��ُ�Ćε��N�����@���ڴl��Ҳ�ȼҘ����Ćε��N��2.23�|ԪҪ�ͣ����Ǹ����֠����Ćε��N��1.6�|Ԫ��ˮƽ�������������֠�����295���T�꣨���������ֶ��99���T�꣩���Ҙ�����219���T�꣬����Ӣ����һ��ȫ����������۾��^���@�ӵı��F߀���y�����˝M��ġ�

�����҂�����ُ�c�l��ȣ����l�Fһ������Ȥ�ĬF�l���cһ�ҚW����I——�W�к��Y������ُҲ���cһ�ҚW����I——TESCO���Y����e�������ڣ��lֻ�ǽ�����һ�����������ѣ�����ُ�t�nj������ͽ��I����o�˚W���Y�����W����2011����N���~��127�|Ԫ��45���T�꣬�ε��N����2.82�|Ԫ������ݔ�o�l��5000�fԪ�����������������Y��I����������1999��7�¾��M�v�Ї��Ј��ķ����ڶ��������̣��H�H���ڼҘ���4�겻�������ǽ�ֹ��2012��ף��T�ꔵ�s���164�ң��W�в��ֻ�мҘ����T�ꔵ��1/4���ژI�磬�e�ǚW�����K�ݵĎҵ�һֱ���Ծ������dz���λ���Q�������ţ��İlչ�ٶ�Ҳ��¶���W��������I������Ј��İ��������䌍�Dz���ġ�

�������鷨����Ӣ�������@�ӵć��ң��ԇ�����eՓֻ�DZ��Ї��غ���һ��ʡ�Դ�Փ�˿ڔ��ֳ��������Ї��غ��ďV�|��ɽ�|�����K�Tʡ���W������ˇ���d�r�ں��I�������r�ڣ����M�Ļ���څͬ���Լ��ڹ���朷����Ҏģ�����л������_���˷dz�����ľ����ˣ������Ї��Ј��s����ȫ��ͬ�ľ��磬�Ї����Ј�����̶��䌍�Ƿdz��ߵģ������Ј��İl���̶ȃH�Hֻ����ʮ����Ěvʷ���ѣ���ô�܉���W�އ����ѽ��l���˔�������Ј�����أ����nj��@�N�Ļ���IJ������c���X�죬�Ō���TESCO�͚W���@Щ�W����I���Ї��Ј��lչ�IJ������

�����҂��Ę�ُĿǰ���Ј���B�������M���c���ȵ��S�����������I��ȣ���߀���H�Ѓ��ݵģ��������Y��I�У��ε�ƽ���N���܉��_��1.8�|Ԫ��߀�ǎ��]�У������c�l���֠������Ҙ�������������ȣ����IJ���̫���ˣ�����������Ҫ�˳��Ї��Ј���Ԓ���������@�ļ���I�У�TESCO��ُ�����п��������˳��ģ����^Ԓ��Ҫ�f���ˣ�Ŀǰ���ژ�ُ���������߀�кÎ��أ�����ȥ����ȯ�����ُҪ�u���ˣ��䌍߀�������c����һ��������������������������Y��I֮��ŕ��Ȳ������u���ģ��ҹ�Ӌ߀����3-5��ĕr�g��

�� �����ߣ��̾W�Y��� �Sɽ�r�ɣ������ţ� �D�dՈ�ձ�ע����̎�������߲��͵�ַ��http://blog.linkshop.com.cn/u/hcc12811/index.html��