����

����6��17��������lչ������˽�л��������Ї�֮�Q�h�����@���������ɖ|�ڷ�Ժ���h�����ʣ�����Ʊռ65.95%��Ӌ�������ʧЧ��������lչԭӋ����ÿ�ɬF��6.8Ԫ˽�л��������Ї��������h���N�������Ї����е�λ�����Y���186�|Ԫ��

����“�ஔ���⣬֮ǰ�ѽ����˺ܶ���ͨ”��һλ�ӽ��������Ї�����ʿ���V�r���܈�ӛ�ߡ��mȻ������lչ�ɖ|��6��16���������ͨ�^˽�л��Q�h��������ķ�Ժ���h�ϣ�ԓ�h������“���˔�”��Ҏ�t���мs66%�Ĺɖ|�������@��С�ɖ|�ֳ�300�f�ɷ�(�ֹɱ���0.16%)��“����”20�|�ɷݵ�ٝ��Ʊ����˽�л������ݜ����@Ҳ���^����1�·ݺ�ʢ�خa˽�л��h��ʧ�����ٴ����“���˔�”������Q��˽�л���

��������֮��

����“Ŀǰ�������Ї�˽�л�ʧ�������������Ї����ԣ���ζ��ǰ�ڞ�ԓ헹�����������Ŭ����֮�|�����r�g���������Y��ɱ������pʧ��˽�л�ʧ��Ҳ��ζ����I�Ȳ��ĸ������^��;����������lչ�ăȵ���I��Ş�꣬��������lչҲ������ؓ��Ӱ푡�”��Ͷ��о����O�����Y���V�r���܈�ӛ�ߡ�

��������ҲѸ��������������ͬ��ʢ�خa���ƺ�Ƀr����27%����������ƺã��������Ї��ɃrҲ������ɳɣ��յ�16.93%����5.3��Ԫ��������lչ�ձPС��1.12%����8.80��Ԫ��

����������lչ����3����Ѯ�������M��ÿ��6.8Ԫ˽�л��������Ї���������lչ�t�����ɼ��Y140�|Ԫ�����в����Y������˽�л��������Ї���������ُ�t��������lչ��һ���Є���ʿ��δ��12���ȣ����������˽�л�������ԭ��Ӌ������˽�л��Ĺ��ɼ��Y���ã��������ؽ����������ġ����������估һ��I�\��;��

�����������Ї��ڸ������ѽ�15�꣬�Y���@ʾ���������Ї��t��������lչ�ڃȵص���Ş��I��˾���Y�a���~�s1241�|��Ԫ����1999��7�����ڸ۽������ƣ�Ŀǰ��36����Ҫ�Ŀ�鲼21�����У��������خa���Ƶ꼰�ȼٴ�ȵȡ�

������������lչ������Ĵ�خa�lչ��֮һ��1907������ԣͮ������1972������ے������У�����ȥ��ף���˾���Y�a�_3547.2�|��Ԫ��

����������lչ�J�飬�������Ї��ĹɃr���������Yƽ�_�y�l�]��Ч���ã����������Ї�ͣ��ǰ�r�� (5.14Ԫ)ȥӋ�㣬ԓ��˾�����~��(P/B)��0.77����

����“���~�ʞ�0.77��������I�Ƀr����ÿ���~��rֵ����ζ���Ƀr�����䌍�H�rֵ���Ƀr����������������lչ���ԣ����Y�a��ֵ��1241�|��Ԫ�������m��������˾�ə��ɢ�����R����ُ�����{���@����Ҳ�������е�ԭ��֮һ��”�����Yָ����

����������ָ������ʢ��45%��r��˽�л���Ȼʧ�����������Ї�˽�л�����rֻ��32%�������߂�ߵ���������

��������˽�л�ʧ����Ħ��ʿ������������lչ�u���{��“�p��”��

�������y�t�S��������lչ“����”�u��������Ŀ�˃r��9.3Ԫ���{��9.1Ԫ��

���������������L�B��

��������һ���^���M���Ї��ȵط��خa�Ј���������1999������е�������I�������������Yƽ�_����r�£��������Ї����خa�S��ʮ���Ы@���L��İlչ�����ܹ�����A��������ھS�ָ�ӯ������r�� P/Bֻ��0.77������ͨ��Ҳ�O��?�������Ї�������ڷ��خa�������Нu�u��ʧ�����Y��������?

�����r���܈�ӛ�߷�����������Ї�10�����l�F���^�L���_�l���ڣ����������ϧ����Ҏģ������������r�����Ƹ��Y������������������Ї�������������������D�ĕr����׃�ø���롣

�����������Ї�������“�ڵ،��I��”����̖���̓r�õأ������_��������������r���@ȡ���~���������������Ї��T�õ��ַ�����ˣ������o���״α��c�����u��

�����ڏV�ݎX��������҈@�Ŀ�У��������Ї���2006��ͨ�^���_���u�@��ԓ���أ����ڵض���֮����_ʼ�_�l���O��֮������Ŀ�깤�r�gһ�����ϣ�ֱ�����죬ԓ�Ŀ߀���N���С�

�������Ա����¾��̄Ǟ�����ԓ�Ŀ������e��39653ƽ���ף���ͬ�s���_���r�g��2005��2��27�գ����������o�Ї�2013������У�ԓ�Ŀ��Ȼ��“Ҏ����”���AӋ������ڞ�“����”��

����2013����@ʾ��ؔ����������ڰlչ�е�38���Ŀ(73��С�)���а˳��Ŀ�_�l�����L�_5�����ϣ�����Ҳ����ʮ�����ϵ��Ŀ��

���������ص���r���@����Ҋ�ģ��r�w���ϝq�ı������������¾��̄ǵĺ�ͬ�r��ֻ��675�fԪ���Ј�����ԓ�Ŀ�Ę���r�H��96Ԫ/ƽ���ס�Ȼ�������ѷ��W�����@ʾ��ԓ�Ŀ��߅�¾��҈@�Ŀ���ڣ�6�µĶ��ַ����r��57933Ԫ/ƽ���ף�������҈@���ַ����r��68419Ԫ/ƽ����;�������Č��֘��Ŀ���������ġ�Ӻ�F���ġ�����ǵȣ������ÿ��ÿƽ�����_6-7Ԫ��

����2013��6�³���������خa���Ϻ����S�օ^��һ���خa�Ŀ�Խ�80�|Ԫ����ŵăr����ۣ�����������1993��H��7.5�|Ԫ�@�����@�K���أ���20��r�g��؉K�q�����^ʮ����

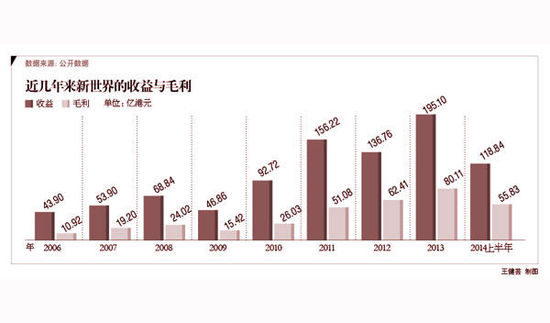

������������������r���o������lչ�O�ߵ���������2013ؔ��������������Ї��������195.1�|��Ԫ��ë����80.11�|��Ԫ�����������һ�룬������Ҳ���_46.16�|��Ԫ���������ʞ�23.65%���h�����ИI10%��ƽ��ˮƽ������Ҏģ�sʼ�K�]����������

����2013�귿�خa�N�۔����@ʾ���f�ơ��G�ء��f�_���������к�����̹��@��ͬ�ɞ�2013��ǧ�|܊�F�ijɆT��

���������M��ȵ��Ј��L�_20����������Ї����sֻ����156.3�|����ŵĔ��֣�����2013���خa�N�۽��~TOP50��43λ�����ҕr���܈�ӛ�߰l�F�����f�Ƶȷ���ÿ��ֱ�����L��ͬ���������Ї��ʬF����������L�B�ݡ�

��������2004ؔ�꣬�������Ї��ĠI�՞�38.90�|��Ԫ������2005ؔ�꣬�@һ���֞�33.79�|��Ԫ;ͬ�ӣ�2007��2008ؔ�꣬�������Ї��ĠI�շքe��53.90�|��Ԫ��68.84�|��Ԫ�����ǵ���2009ؔ�꣬�@һ�����ֵ���46.86�|��Ԫ�����ص�2006��Ġ�B;2011ؔ���������Ї��ĠI�՞�156.22�|��Ԫ������2012�꣬�@�������ֵ���136.76�|��Ԫ��

����“����۹��еخa��K֮��,�����Ĺ�Ʊ�ǂ��e�Եġ��������f��һЩ��Ҏģ�������_�l�̱����Ŀ������^��”�R���Ї����r���ĸ����턢��ί��ظ��V�r���܈�ӛ�ߣ�ԓ�C�������������Ї����^��ֵ��

����“����������I���φT���İlչ������Iȱ�����������O�����L�Ⱦ�������I��Ͷ�Y�ߵ��������½���”�����Y��ʾ��

����Ӱ푾Ƶ���Ӌ��

�����������Ї���2014�ϰ�ؔ��ĘI���@ʾ�����������~�N����e����������˾�ĠI�I����̓������քe���L��81%��46%�������119�|��34�|Ԫ��ë���ʄt��ȥ��ͬ�ڵ�51.2%����50.9%�������@�������ИIƽ��ˮƽ��ë���ʵ��p�µ���Ҫ�����������е����~�N���~������ȥ���1%�@��������16%��

�����M����ˣ����������Ї�ͣ��ǰ�r�� (5.14��Ԫ)ȥӋ�㣬ԓ��˾�����~��(P/B)��0.77�������Դ˞�˜ʣ��ڃȷ���K�У��F��50ֻ�ɵ�P/B����0.77������������ߞ��Ї��خa(1838)����P/Bֻ��0.07����

������������r�g����ʢ���P�����á��������Ї����^������У������DŽP�����á��������Ї��ژI���n������r�£�Ҳ�y�Եõ����е��Jͬ��������۹��еخa��K�Ƿ��@�����}�������ʾ���Ĺ�ʽ��ӑՓ, �����fP/B�ͣ���I������������

�����������������f, ߀Ҫ���뿼�]�Y�a�Y����ؓ�����ʵ����ز��ܶ�Փ��������ͬһ�Y�a�r��ˮƽ��, ��r���Ȼ�@���µ�, �tP/B���ܕ����µ͡�������ィ�O(00683.HK)��2003����۷��خa�Ј����ԕrҲ�����˽�л�Ӌ����

��������������۹��У���Ƀr����˽�л����еķ��خa��I����߀���ٔ����ֹ�˾��ͨ�^��ُ��Ʊ���l�Ƀr�������Ј����ģ�����2008��������Еr��SOHO�Ї��������F�����B�m���ֹ�˾��Ʊ���L�����µء������}��̫�š��A���ØI�ȸ��Y�خa��˾�Ĵ�ɖ|Ҳ�M���^�������֡�

���������Yָ�����������е�һЩ�����\�����У�һ���������Ƀr���������Y����;��һ�����Ǟ��˷�����I�D���Լ��Ȳ������ĸ����Ҫ���ڃȵؘ��гɽ������@�»���ُ�����^�����_�l�̽��ֵ���r�£�Ͷ�Y���y�Ԍ��ȵط���o���^�ߵĹ�ֵ�������ϴ_����ֵ�^�ͣ������H�σȵز��ٷ����Y��朾o����ԭ�дַŽ��I��ģʽ��׃�ȣ��F�A�δ_�����ںܴ��Σ�C��

������һ���棬˽�л�ʧ������Ӱ��������Ї��ľƵ��ؽM����Ӌ����������lչ��ǰ����ΰl������Q�����h�ֲF����λ����۵ľƵ��Y�a��������Ͻ���������˾�������С�����Q����_������綨������Ƶ�Ͷ�Y���F��������lչ���F���ܴ���I���Fδ��I�ՠI�\�����Խ��h�ֲ�

������6��19�գ����d�خa���¾Ƶ�I��ƽ�_��ïͶ�Y�_ʼ��ʽ�йɣ��AӋ7��2������ے������У����ļ��33.9�|��Ԫ;�c��ͬ�r����һ�����з�����Ҳ���������ֲ���I���������������������С�

��������Դ���r���܈� ���ߣ��w��