����

�����mȻ�����������˹���}�̸�������������ꐰl����壬���ɺ͏����ֵ��ƺ�����Ҋ������������һ�ք��������x����һֱ���I��ҕ�������Y�|�ɞ��Ї��֠��������ۘI���R��

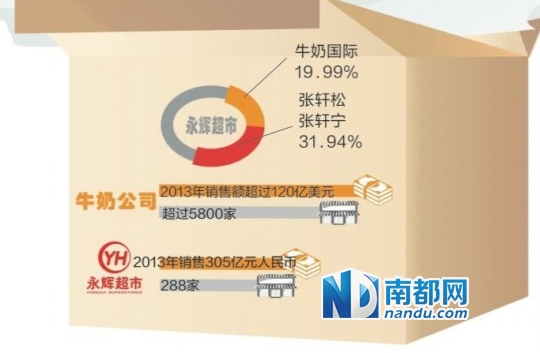

����8��11�������Ϻ��Cȯ��������һ�t���������ֵ�һҹ�������������棬����ۣ�������7-E leven���˼Ҽ�˽���ǰͿ˽��I��࣬�����лݿ����С��f�������ĵ����ۘI�յ�ţ�̇��H���Y56 .92�|������x���С���ɺ�ţ�̇��H���������x19 .99���ə࣬�ɞ�ڶ���ɖ|���������ֵܵijֹɱ����mȻ����31.94��������Ȼ�ǵ�һ��ɖ|�������ֵܵ��@���Q�����ژI�ȿ����������Ȍ��Fһ���ĵ�ij�Ч���@��57�|Ԫ�Y��֧Ԯ������һ������Ď��֣���Ȼ�S�����x���еĿعɵ�λ�������պ��˳���Ҳ�A���˿��g��

�����������ʸ���ͬ��

����“Ŀǰ���ڜʂ�����ψ�8�µĹɖ|�����ͨ�^��֮����ܰl�йɷݣ��Y��λ�����w���ڲ���Ҫ�ȹɖ|���֮������ӑ��”���ڽ����Mչ�����x���ж��؏����x���V�϶�ӛ�ߡ�

����“���x��‘�ԠI���r’��ģʽ��܊ͻ�𣬓��������G�w�ă������ʡ��ڴ��u����ʳƷƷ��ܵ���̛_���Ľ��죬���xģʽ���ݸ������@��”���ۘI�Y����ʿ���������V�϶�ӛ�ߡ������x����2013��ؔ����Կ����@�c�����T��Ҏģ288�ң�ȫ�������7.2�|��ͬ�����L64�������������_2.1�������֮�£���һ�҂��y���u���A���f�҃�����8.1�|��ͬ���»�65������������1.05�����H�����x��һ�롣

�����c��ͬ�r������“���r”��“�r�D��”�������C�����x߀�@�ò��Ƶ������a�N��2013�꣬�������a�N����1.2�|Ԫ��ռ�������10����

�����Y��������˾

�������@�N���݄t������Σ�U�ĬF�����ϡ����������Vӛ�ߣ�“���x�����r���棬ֱ���c�r�����ìF��Y�~���@������ռ���Y���㡣”����Ͷ�Cȯ����@ʾ�����x���еĹ������Y��ռ�б�����10.3�������ИIƽ��ˮƽ�t��36.5����“���x�c���y����ǡǡ�෴�����y������Ҫ��‘�ϵ�’ռ���Y�����B‘�µ�’�������x�t��Ҫ��‘�µ�’�������������a�N���@�ý����ĬF������”

�����@Ҳ���^�������x�U������“ͣ����”���������������xÿ���_��40��ң�δ����������_��Ӌ��60�ҡ���ÿ�ҵ���ǰ��Ͷ��3000�f�㣬��Ҫ�����Y��18�|Ԫ����2013����ĩ���x���еĎ���Y���~�H��18.9�|�������ϰ��꣬���x�����_��12�ң��c����40-50�ҵ��Ŀ����ȥ���h��

�������ٔU�������ⲻ���ⲿ�Y��ݔ�룬���ɺ͏����ֵܴ�ǰҲ���R���@һ��r����2010�������ԁ������x�����Ⱥ����ι��_�Ŀļ�Y����ļ�Y�~9.5�|Ԫ����Σ����������Ƀ��ֵ���2012��9�¼�2013��3���Ⱥ��|Ѻ�䌢��50���Ĺə������й�˾�����]��¶ļ�Y���~��2012�꣬���x߀���l��7�|Ԫ�Ă�ȯ���Y����2013������ͣ�ۡ�

����2012��9�£����x����Ҳ���������l�����r���x��˾�����L���ɣ��Ϻ��Ǿƹ�˾����Դ�ɷ������ض����������l�ɷݣ�ļ�Y10�|Ԫ��������7.9�|Ԫ�Ǐ���“��������”�I�¡��˴�ͨ�^�������l����ţ�̇��H�������@ʾ����ļ�YĿ��߀��“�a�������Y��֧���T����ٔU����”

����“���x��ģʽע�������h��һ���Y��������˾��”�������J�飬ţ�̇��H���ɵ�57�|Ԫ“�����y”�����x�F�A����صġ�“�҂��ˌ��@�N�����Y�U���S�֬F�����đ��Բ���ʮ�ֿ��á�”

��������Ͷ�Yһ�Mһ��

�������S������ˣ�ţ�̇��H���ǰ12�죬ԭ�ɖ|�������е��˳��ˮa���롣2010������֮�H�������ֹ�20.56�������ǵڶ���ɖ|���������е��˳��ă���ǰ�ə������ѽ��_ʼ��

����“�����˳������x�����ã����ߏ����YͶ�Y��I���Ğ鼃����I��I�������^���õؕ����Ў�����”�̾W�����T��Ҹ��Vӛ�ߣ�“�������˳���������ţ�̇��H��Ҳ�����dz��ڹə༯�У����տعə�Ŀ��]��”������5�������������һ�Μp�ֹ����@ʾ���������x���Ю��r�ֹɱ�����5�����ҡ�

�����������x�t���J�f������ֻ�Ǖr�g���ɣ�“�^ȥ���꣬���������ڇ��HҕҰ�ȷ��挦���x�����ṩ�ˎ������˷��˳�����Ͷ�Y�Y���ڣ�������������ţ�̇��H���遆�����۾��^�������ˮƽ���Y�������ȇ��H�����̫��ֵ���҂��W���ġ�”ͬ�r����߀���{ţ�̇��H�ڹ�����ϵărֵ��“�@�����Y��Ҫ�Ǽӏ����I�Ŀ��]��ţ�̇��H���ԃ����҂�ȫ���ُ�Įa�I朡�”

�����в�Ը¶�����ĘI����ʿ¶�������ֵܴ˴����Y���^һ���ĵ�“ͨ�^�������l�����x�õ���57�|Ԫ���Y�𣬿��Ծ����^�m֧Ԯ�U��������ţ�̇��H�����ۘI���Y�v�ͱ������@Ҳ��һ������Ď��֡�”���⣬�����ֵ������x�ijֹɱ����mȻ����31.94���������]�������ƙ࣬ͬ�r߀����һ�l��ȫ�˳��ĺ�·��

��������Դ���Ϸ����Ј� ���ߣ����x��