�����Ї��W�R��·��

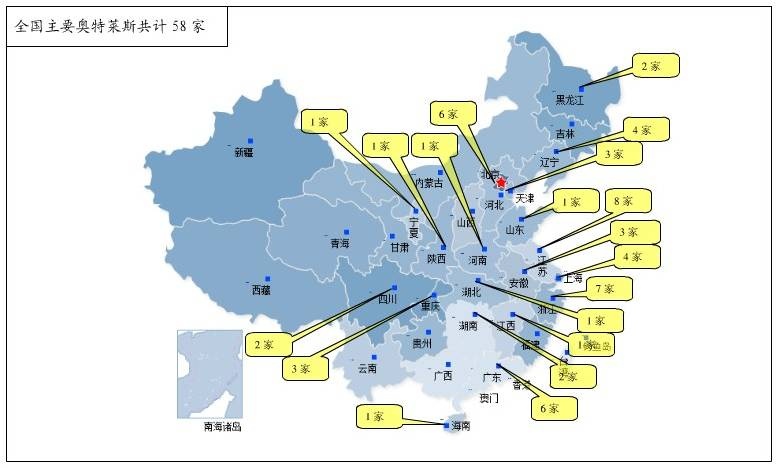

�����Ї��W�R�vʷ�Hʮ����r�g���Ŀ���С��^(q��)��ݗ�䲻�������������в��������Ҫ������“�W���R˹”���Ї�����һ�N����ij��������NJW�R�����Ľ��O��ȫ����“�W���R˹”�����������T�곬�^300�ң��ɽy(t��ng)Ӌ��(sh��)����58������(��33������)�����������ĊW�R�����^20�ҡ����͵خa(ch��n)�C���_�l(f��)���Ƕ�֮�ֶ࣬�����W�R���^�ĵخa(ch��n)�_�l(f��)�����������ȡ��F(xi��n)�ЊW���R˹��Ҫ�ֲ���һ���������м��غ��^(q��)��(j��ng)���l(f��)�_���У����о������ɵ�Ҏ(gu��)ģ����Ϻ��F(xi��n)�������죬�˿��ܶȼ����M���������ţ�Ʒ���J֪����ߡ����������к��ݡ���������h���ؑc����ꖡ��Lɳ���o�a���K�ݵȵ����_�l(f��)�Ŀ����S���u��Ҏ(gu��)ģ��δ���Ŀ�����^20�ң�������e���^160�f�O���ͬF(xi��n)����ԣ������������ЊW�R��(j��ng)�I������һ�����У��������̘I(y��)ϡȱ�I(y��)�B(t��i)�γɿ�^(q��)��ݗ�䣬δ�����ЙC����

����

�����D4������(n��i)�F(xi��n)�ЊW�R�ֲ�����ʾ��D

�������_���_С�(zh��n)�c�Ϻ����֊W�R���٬F(xi��n)�����(n��i)�W�R�ɴݾ��^���oՓ�����_�l(f��)�̌���߀��Ʒ���YԴ�����в��ɱȔM�ă�(y��u)�ݣ����H�ɾͬF(xi��n)�ڊW�R�Ј����Z�Ȱl(f��)�C������δ�픵(sh��)��İl(f��)չ�ж����ɞ����(n��i)��λ�ʹ�λ�����^��

�������֊W�R�ԇ���(n��i)����Ʒ���������e��ʘ�һ�w���������Ρ������̳����`�ʽ���������N�����ʡ����U�ȣ�10%�x�����U������x������20%-16%֮�g��BOSS��AEMANI��ZEGNA�Ȟ�6%-7%��������3-4Ԫ/�O/�죬����q��16-20Ԫ/�O/�졣Ʒ�ƿ��c����10%���£���߿��_16-17%��һ�㲻���^20%�����֊W�RƷ���̺��sһ���2-3���1����ڣ�Ʒ��֪����Խ�ߣ���ͬ�������^�L�����ڇ������Ʒ�ƣ������ЊW�R�����������m(x��)�a؛�Є��������{(di��o)؛�{(di��o)�������ã�ͬ�r��(li��n)�������I��ʹ�ÊW�R��Ʒ�ۿۃr��dz�������

�������֊W�R2010���ƽ�����M717Ԫ��80%�����M�߁����Ϻ���20%���Խ��K���㽭��ʡ��2010����coach�ͽ��၆��������������5000�fԪ���ϣ�2011��a(ch��n)��1�|Ԫ��������������Ʒ����coach��2011������5000�f���ϵ�Ʒ�ư������၆���Ϳˣ��͌���������ڂ��ȡ�����2009��I(y��)��11.4�|Ԫ��2010��I(y��)��16�|Ԫ��2012������25�|Ԫ��������1.2�|Ԫ��2013������28�|Ԫ��

�������ֵijɹ�������“��r�����˺�”�����C�����ȓ�������֧�ֺʹF�������Ϻ��W�R�V�������օ^(q��)�ׂ���ʽ���ӵ��Ϻ�������Ҏ(gu��)�����w���(zh��n)�̘I(y��)�̄Յ^(q��)�Ŀ���õ������Ķ���֧�֣������������ξ��c���Ϻ��W���R˹���H��(j��ng)�I�ߞ��Ϻ���(li��n)���F��ؓ؟���̞���۾����}���F�����Y��������Ʒ���u�����������̓�(n��i)���C���\����(y��u)�ݞ��Ϻ��W�R�ijɹ���(chu��ng)���˗l���� ����xַ�ƌW�������Ϻ��W���R˹�c������26����ľ��x̎�ھ�к���Ȧ20�������ҵ�����xַ�^(q��)���(n��i)���ƌW���xַ���Ϻ��W���R˹�V���ɹ��ı�Ҫ�l����؛Դ�������֊W���R˹���P�IҪ�أ���������@���Ȟ���Ҫ���Ϻ��W�R���ھ��YͶ������̲����dzɹ��ģ����C�˘I(y��)�B(t��i)�|(zh��)�����������̘I(y��)�λ�N�۵ăr��������Ͷ�Y�͑��������������R�ۡ��u�c�ƏV�������ߵȷ��涼����O����Ҫ�Ĵ��M���á�ͬ�r���Ϻ��W���R˹�V�����҇���һ�Ҽ�ُ����Ρ�������e��һ�w�Ľ��⻨�@ʽ�W���R˹���V�����ƅR�ۡ���Ʒ�ۃr����Ʒ�����R�^���ġ����Ϻ������ĵ��Ϸ����MȺ���к����Ј������������H�ɝM���һվʽ���M����Ҫ��Ҳ���ͥ���γ����ṩ����һ�x��

����

�����D5���Ϻ����֊W�Rλ��ʾ��D(�c2�����֊W�Rλ��)

������Ϣ��Դ������Cȯ�ИI(y��)�о����(2012��6��21��)

����

�����D6���Ϻ����֊W�Rƽ��D

������Ϣ��Դ������Cȯ�ИI(y��)�о����(2012��6��21��)

�������_���_С�(zh��n)�����ھ���֮�g������^(q��)�����ص�����ʽ�L�������˴��������M�ߡ���Ʒ��5-7��;Ʒ�ƿ������^150��;֪���ݳ�ƷƷ���S�����N�����ã��N�۵�һ��prada�����σ|��������Hվ�����ȫ���ׂ�NBA���ģ��ĿҎ(gu��)ģ�^���ѽ�(j��ng)���ӡ�С�(zh��n)���ײ�����^�����W�R��(sh��)���^�࣬���w�h(hu��n)�����m���á�

�������_���_С�(zh��n)��“���_”�������RDM���F����RDM���F��“���_”�������FINGEN���F����δ�������(n��i)�����_���_С�(zh��n)���Ǽ��F���Ї��_�k��Ψһ�ݳ�Ʒ�W�R����Ʒ�ơ�FINGEN����������������F���ڇ��H���э�¶�^�ǔ�(sh��)ʮ�꣬CK��Guess��Ʒ��ȫ�������ڙ�Ʒ�ƣ���Ҫ������ݳ�Ʒ��ȫ�������L�ڵĺ�����顣��˷��_���_С�(zh��n)������“����”�У�“�{Ѫ”��Ʒʹ����Ȼ�ҟo�ɱȔM�ă�(y��u)�����ڡ�

����������������L����������Ʒ؛Դ���������ۿ����ȡ������ĊW���R˹������ȫ����һ����_���_С�(zh��n)�����Q��

����

�����D7��������_���_�(zh��n)�����D

����

�����D8��������_���_С�(zh��n)ƽ��D

�����Ї��İ����꣬��������Ї�——������ģʽ������Ї���ɫ�W�Rģʽ���ԊW�R���̘I(y��)����Y(ji��)�ϴ��;C�ϵخa(ch��n)�Ŀ���������ͳ������Ğ�Ŀ�ˡ�������ģʽ�ڇ���(n��i)��Ͷ���ׂ��Ŀ�����_�I(y��)�ķ�ɽ�ׄ�(chu��ng)�Ŀ������סլ�����^��ɹ������ڇ��H��Ʒ�M�v֮ǰ���W���R˹������ȫ���ۿ۰�؛��ģʽ���˷Nģʽ���R���ز��_���ԣ���������Ҫ���LJ��H��Ʒ�Ƿ�����ڵ�λ;�Ŀ�xַ�c����߅ُ�I����סլ��Ⱥ�Ƿ����ף�Ҳ��δ�_����������ĵخa(ch��n)�Ŀ���ȡ�óɹ��������̘I(y��)ģʽ��څ�����˓��n�������w�\��ģʽ�в����ʡ�

����

�����D9��������ģʽ�\��ʾ��D

��������(n��i)�W�R���R�Ć��}��N���ӣ��s�݅����Ҽ��������Pϵ��(w��n)���y�Դ��ơ��ؾ���Ʒ�Ƶ�����������֮�أ�Ʒ���̺����y�ȴ����g�h(hu��n)��(ji��)�ࡢ؛ƷƷ����S�������۷e��Ӳ����δ���Ї��ݳ�Ʒ�Ј�����Ҫ������������аl(f��)չ����W�R������������еİl(f��)չ�ṩ�����M��Ʒ�����R���A���W�R�Ķ������������ʘ����ܸ��࣬�����^��ُ��ɞ�C�ϸ���ݳ�Ʒ�����ջش���ֱ࣬���_�Oֱ�I�꣬�Ԝp�����g�����c������������׃��δ��ֱ������Ʒ�ƣ������ۿ��������M�ߡ�

������̌��ڊW�R�ě_���������⣬����ȫ�I(y��)�B(t��i)�_����y(t��ng)ȫ�I(y��)�B(t��i)�ķ���֮һ���W���W�R���O�ھ��پW(w��ng)������(n��i)�W�RҲ�ڷ����M�У�����Ҫ���M���w��Ԟ龀���w�W�R������������M�Ј��c�W�R��Ⱥ����һ�����x�����H�����M�����M�м��֡����ݳ�Ʒ���ƽ�_���W�Rͬa(ch��n)Ʒƽ�_�����ϴ�ُƽ�_���̼ҵȣ��Ԍ��W�R�N����һ��Ӱ푡�

��������(n��i)�W���R˹�ijɹ������Ј����A����Ҫ�xȡ��һ�����м��l(f��)�_�Ķ������О��������M�ߌ����Hһ������Ʒ�Ƶ��J֪�ȼ��Ӽ{���^��;���M�����J֪���A�����^���ć��H��Ʒُ�I�������܉���m(x��)��������M���������Hһ������Ʒ���YԴ���Ї��W�R���漰�l(f��)չ�Ļ��A���L�ڷ�(w��n)�̵ذ����(y��u)�W�R؛Դ�����NJW�R���̵����P�I���ء�����W�R�خa(ch��n)�_�l(f��)���^�c���H֪���W�RƷ���\�I����Y(ji��)�ϣ�ͬ�r�����Ї��W�R��ɫ�����ɞ�δ���Ї�һ���W�R��څ�ݡ����⣬�ۺ���Y�����������I(y��)������\���F��Լ������Ĵ���֧�ֶ��NJW�R�l(f��)չ�Ļ�ʯ��

�����Ї��W�R���w̎�ڌ������c���L�ڽ����Ġ�B(t��i)���mȻ�W�R�I(y��)�B(t��i)�İl(f��)չ�Hʮ��r�g������l(f��)չ�ٶ�Ѹ�ͣ�����(n��i)���_�I(y��)�T�ꔵ(sh��)�����^�Ј����������������ꖡ����ݵȵأ��W�R�Ј����@���������Ї���ɫ�������W�R��(sh��)������20�ң��W���L��W�R�H�ҡ������S���AӋ�_�I(y��)���T�������ڣ��緿ɽ������ȣ��_�I(y��)��������I��ɯ�W�R�����ݿ��NJW�R�������ۼҊW�R�����_�I(y��)���ú�����P���Ո�����������������f�����W�R�ڰl(f��)չ�^����߀���R�S���y�Խ�Q�Ć��}��

����Ŀǰ����(n��i)�W�R�M���ߣ����̘I(y��)�Y������ɯ��ِ�ء��Ѱ��������������Y�Y���c����(n��i)��I(y��)��Y(ji��)�ϵķ�ʽ�M�룬��������ɰ֮�������_���_С�(zh��n)��������ȡ������M�������������ЊW�R�_�l(f��)��(j��ng)�I���ڽ�(j��ng)�I����W�R�\�IҎ(gu��)�ɡ�Ʒ���YԴ���Y�������ȷ�������y�ԱȔM�ă�(y��u)�ݡ��������������Y�Y�����M�룬��δ��W�R�Ј��ĸ�����Ҳ���г��F(xi��n)��

��������(n��i)���_�I(y��)�ĊW�R�У����͚W�������W�R(����_���_С�(zh��n))�;����Ї���ɫ�ĊW�R(����ɯ�W�R)�������Ј��б��F(xi��n)��(y��u)���������L��r���ã��������ԊW�R�����ľC�ϵخa(ch��n)�_�l(f��)�Ŀ��֔���B(t��i)�ȣ��������ģʽ��

�����F(xi��n)�A�Σ��Ї��W�R̎���¶����_�l(f��)�A�Σ��oՓ���_�l(f��)��ʽ�ĽM���ϣ�߀���ڇ��H��Ʒ�YԴ�Ġ��Z�c�ƿ��ϣ���Ҫ��ֿ��]�W�R�I(y��)�B(t��i)�ă�(n��i)�ڰl(f��)չҎ(gu��)�ɣ�ֻ����혲����؊W�R�I(y��)�B(t��i)�����c�l(f��)չ�ă�(n��i)�ڱ��|(zh��)���ſ���ߊW�R�_�l(f��)�c����Ď��ʡ��b�ڊW�R������Ʒ�YԴ�������ښW���^(q��)���ҬF(xi��n)�A���_�I(y��)�ĊW�R��δ��Ҏ(gu��)���ڽ��ĊW�R�h�h������ǰ���Ј������������H��Ʒ�YԴ�Ġ��Z���ɞ�δ��W�R�ɔ����P�I�����ֻ������׃����������ƿ؇��H��Ʒ���YԴ��������

��������Դ���A��־ ���ߣ��Z�Wޱ��