����“��Ʒ+�ۿ�”�NJW���R˹(Outlets)���`�����ڡ�����^��؛�ꡢُ�����ļ�����ͬI�B���W�R�aƷ�ԇ��Hһ��������Ʒ�������������e�Oʩ������ͣ܇�������и������h���ļ��������ס��ڇ��Ȍ��W�RȺ����¹�Ľ��죬���������M���ˊW�R�lչ�ķ����ڡ�����خa�Y������ȫ�����_�l�̼�����ռȦ�ء��ڸ��������F�У��l����������W���R˹�����x���ڣ����ܜʴ_���_��δ���Ј����l���ܴ������ȊW�R�ľ��^λ�á�

���������W�R�����lչ֮�p

��������W�R�lԴ�ص��������Ј����خa���^�Ŕ�Ϸִ��M�����Hһ����֪��Ʒ���YԴͬ�ӱ��Ŕ����г���ļ��g���̡�����������������r�ڣ��W�R�����𱬣���ռ���~�_����؛�N�۵�57%֮�ࡣ2012�꣬ȫ����265�ҹ�˾�\�I322�NƷ�ƣ���2013�꣬��Ӌ���_�l�Ŀ����43�������w�s70��Ʒ�ơ�����12%��Ʒ�ƹ�˾������28%��Ʒ�ƺ�41%���T�ꔵ��֪��Ʒ�Ƽ��ж��^�ߡ��Ј���������������ĊW�R���������^����

����

������1������ǰ8λ�W�R�خa�_�l��

������Ϣ��Դ�������Cȯ�ИI�о����(2010��10��13��)

����

������2������ǰ20λ�W�R���vƷ�Ƽ��F

������Ϣ��Դ���V�l�Cȯ�ИI�о����(2013��8��20��)

������Tanger������������W�R�خa�̣�ʼ�K�S�����ͳɱ��c���N�۵�څ�ݡ���vʷ����I�ɱ���13000Ԫ/�O����λ��e�N���~���_2000-3500Ԫ/��/�O����I������δ����95%���ɾ��_��97%�������؈��ʞ�11%-12%���h���ڂ��y�̈���3%��Tanger���������̭�C�ƣ��m��������Q������q���ڈԳ��ڙʽ�@���Ŀ���صĻ��A�ϣ�Ѹ���M�������A�Σ������������_��50%���ϕr���ŕ���ʽ�I�����ء������Ŀ��Tanger�����������֔�������O���ڵĿs���ˣ�����˹�˾�_�l���O�A�ε��L�U����֮���L�ڌ��������Y�aؓ��������Ч��Ҏ���˽���Σ�C�ě_���������f��Tanger���ڊW�R�İѿ��ѽ��_�����������ľ��أ��h�h��Խ���̘I�����ķ��������ˌ��ڵخa��Ʒ�Ƶ�����Ͱѿأ������Y��ɱ��ĔU����������g�Ŀ���Ҳ���������Ժ;��_����Ʒ�Ƽ����÷��̣������ⲿ�YԴ���ٳ��L�����佛�I������ҎģЧ�����{�S�����������������L���������m����Ļ؈��ʡ�

����

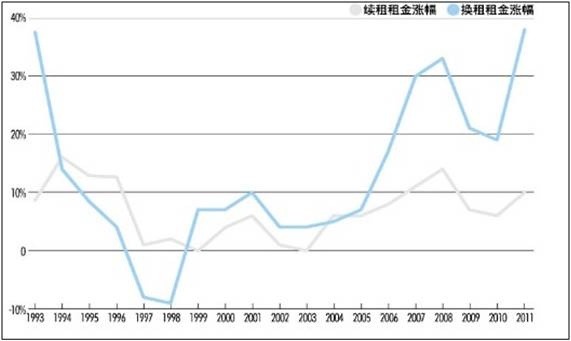

�����D1��Tanger���m���c�Q�����q��

������Ϣ��Դ�������Cȯ�ИI�о����(2010��10��13��)

����

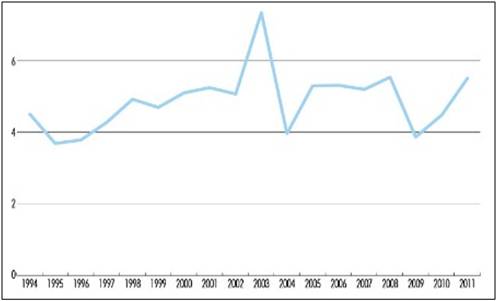

�����D2��Tanger�ă�ؓ���cEBITDA֮��

������Ϣ��Դ�������Cȯ�ИI�о����(2010��10��13��)

�����W�ފW�R��ɫ֮·

�����W�^�ĊW�R�ʬF�c������Ȼ��ͬ���L���Iģʽ��Ʒ�ƽM�ϸ��Ӷ�Ԫ�����������ஔ���@�Į�����ɫ��Ӣ���������������W������������������������������۠��m����䡢��ʿ�������r��������16����������100��ҊW�R������Ӣ��30��ң������������������������10��� ��

����ȫ��90%��피�Ʒ�ƾ�Դ�ԚW�ޣ��W�ފW���R˹��Ʒ�����������������صă��ݣ��䳬�^440��피�Ʒ�ƽӼ{��ȫ���^200�����ҵ���Ⱥ�����^�д����Ե������Metzingen Outlets��Ӣ����Value Retail���鲼�W��McArthurGlen�ȵȡ������W�R������̓r���피���Ʒ�����Z�N���ռ��컵ı����L��������@Щ�@Ȼ���ځ���ȫ������ο������ஔ�����������

����

�����D3���W���և��ҊW�R�ֲ�ʾ��D

�������ފW�R�Ĵ���

�����W���W�R������恆�ޕr�����侫�������õ����ձ����n���������н��������_�l���^���������Y�Ϯ��������Ʒ���YԴ������DZ����f�@�ΑB����I������ɽ�Gˮ֮�g���������n�W�R������ɫ��

��������2010�꣬�ձ��W�R��Ӌ35�ң��Ј��N���~ͻ��5000�|��Ԫ�������ձ��ăɴ���^——�Р����ձ����������Ӯa���քe����11�Һ�8�ҊW�R�����Ⱥ���遆��Ⱥ���ց�����ۡ��Ї���ꑵ^���_���^���n�������������n���P�݊W�R�����݊W�R��ǰ����ȫ���u����ʽ�L�����n����һ�����缉�W���R˹�����������������¼��¡��R��������̩���ȣ�Ҳ�ڊW���R˹�����в�ͬ�lչ��

�����C�χ���W���R˹�İlչ�F�����ĸ��������ɚw�Y�����c�����F�Y��������Ҏģ��������һ��Ʒ��ռ���^����؛Դ���㡢��I�ͅ^λ�ă��|�x��

���������W�R�_�l�̉Ŕ࣬ͨ��������סլ�_�l�������õسɱ��^�ͣ�ͨ�^�½�����ُ�@�ã���s�r�g�^�L���m����q���W���R˹���\�I���_�l��ȫ���_�\�����p���F��������ИI���̘I�\�I��������S���Ľ����ɱ��ͬF���������^�á����cƷ���������ij��췀���Pϵ�������Ƅ��P�I���W�����m����ģʽ���B�i��ʽ����ͻ�����\�I����ģʽ�����^�á��������Ʒ�a�أ����S��ֱ�ĊW�R�����ٔ����������^������ɫƷ�ơ������_�l�W���R˹�Ěvʷ���L����˽��b�W��ģʽ�����Ľݏ��������n��������������Ƶ����أ��Y�ϱ���Ʒ���c��λ��Ҏ�����Uչ���^�鷀���������ο͞���Ҫ���M��Ⱥ��

��������Դ���A��־ ���ߣ��Z�Wޱ��