�����S�����(zh��n)�������ļ����Լ��˂�����ˮƽ����ߣ��̘I(y��)������ُ��������e�ڽ������(n��i)ͻ�w���M(j��n)�����L������(j��)������ԭ�о����ĵıO(ji��n)�y������ُ�������˾���eҲ��2006���0.24�O/��Ѹ��������2013���0.51�O/�ˣ�8��r�g��(n��i)����һ����ُ�����ĵ�Ѹ�ٔU(ku��)����������̵ĸ��ٰl(f��)չ���ИI(y��)�������漤�ҡ����ͨ�^�I(y��)�B(t��i)�ĺ������ց������������ѽ�(j��ng)�ɞ鮔(d��ng)ǰُ�����������\(y��n)�I����Ҫ����(ji��n)�c(di��n)��

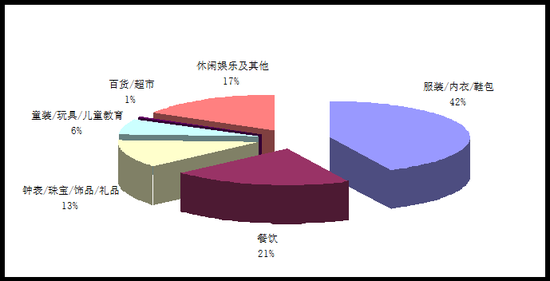

����������ԭ�о����Č����ڲ�ͬ�r���_�I(y��)���̘I(y��)������10�f�O���ϵ�7������ُ�����ĵĘI(y��)�B(t��i)�ֲ��M(j��n)����ϵ�y(t��ng)�{(di��o)�С��Y(ji��)���@ʾ����(d��ng)ǰ����ُ����������ُ�﹦�ܞ������M(j��n)�v���̼Ұ딵(sh��)���ϼ����ڷ���錚��Ȃ��y(t��ng)�I(y��)�B(t��i)��7��ُ�����ĵIJ���̼�ƽ��ռ�ȼs��21%���Ը��ڇ��H��(bi��o)��(zh��n)��18%�����⣬�����I(y��)�B(t��i)ռ�Ⱦ�����10%����Ҫ�ֲ��ڃ�ͯ�������o(h��)�������e�ʘ����I(l��ng)��

�����D1 �����д���ُ�����ĘI(y��)�B(t��i)ռ�ȷֲ��D(���̼Ҕ�(sh��)��)

����

������(sh��)��(j��)��Դ��������ԭ�о�����

�����S���Ј����������漤�ң�ُ������֮�g���R���߶�ͬ�|(zh��)����ͻ�����}������ُ������Ķ�λ���ܵ���̵ě_���������ǂ��y(t��ng)��I(y��)�B(t��i)�����ԣ�������ُ�����������̷����_ʼᘌ��I(y��)�B(t��i)�ֲ������{(di��o)��������ʘ������Գɞ��D(zhu��n)�͵���Ҫ����ͨ�^�����ڲ�ͬ�r���_�I(y��)�Լ�ͬһُ�������������ĘI(y��)�B(t��i)׃���M(j��n)�з��������l(f��)�F(xi��n)���ׂ����څ�ݣ�

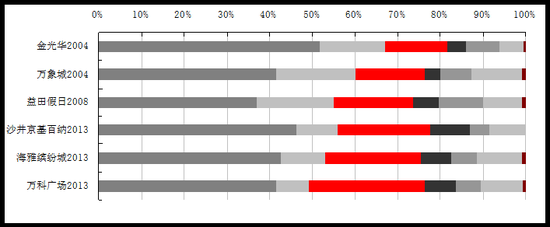

�������ȣ���I(y��)�B(t��i)ռ�ȴ����������Ʒ���w�(y��n)ʽ���e��ɞ���Ҫ������ُ�����İl(f��)չ�ij��ڣ��Ј������^С������ʽُ��ɞ�ُ�����ĵ���Ҫ��λ�����δ�ܵ������ҕ��2004�������_�I(y��)�Ľ���A���f��Dz���̼�ռ�ȶ���15%���ҡ�2008���Լ�2013��ǰ������ُ������ӭ���݆����ʽ�ĸ��ٰl(f��)չ�ڣ��ИI(y��)�������漤�ҡ�2012���_ʼ�����_�I(y��)ُ�����IJ���̼�ռ���ɴ�ǰ��15%������24%���ң����^�m(x��)��30%���n��ͬ�r��ͨ�^���������_�I(y��)ُ�����ĘI(y��)�B(t��i)�S�r�g��׃��Ҳ�ܰl(f��)�F(xi��n)ͬ�ӵ�څ�ݣ��f��ǡ�����A��(d��ng)ǰ�IJ��ռ���c�_�I(y��)������Ⱦ��мs2���ٷֱȵ�������������ՏV���������ȸ��Ǹ��_(d��)4���ٷ��c(di��n)��

�����IJ���̑����{(di��o)�������������Ҫ�D(zhu��n)����Ʒ���Ʒ�Լ��ưɡ����ȵ�������L�r�gͣ���ĘI(y��)�B(t��i)������������������Ʒ����F(xi��n)���ͻ�����������A����Ʒ����ȫ����I(y��)�B(t��i)��ռ����2011���17%������2014���24%�����������Ʒ�ڲ���е�ռ��Ҳ���_(d��)25%��2013���_�I(y��)�ĺ����_����(�Y�ϡ��F(tu��n)ُ��Փ��)��Ʒռ�Ƚӽ�3�ɡ�

������Σ���ͯ�I(y��)�B(t��i)ռ�ȷ�(w��n)���������ӰԺ�c�������@�����ɞ�ُ�����Ę�(bi��o)�䡣��(li��n)�W(w��ng)�Ŀ��ٰl(f��)չ���������c��֮�g�P(gu��n)ϵ�����h(yu��n)����ĸæµ�Ĺ���ʹ�Ã�ͯ�����׃���˸��N��ߣ��ʘ�����ļ����^(q��)���M(j��n)��ُ�����ġ�“��ͥʽ”ُ����e�ѽ�(j��ng)�ɞ鮔(d��ng)ǰُ�����ĵ���һ���������L�c(di��n)����ͯ�I(y��)�B(t��i)��ُ�������е�ռ��̎�ڷ�(w��n)�������С�����2004���_�I(y��)�Ľ���A���f����Ѓ�ͯ�I(y��)�B(t��i)ռ�ȼs��4%�������ѽ�(j��ng)��(j��ng)�^�{(di��o)����ģ���2013���_�I(y��)�Ķ���ُ��������ԓ�I(y��)�B(t��i)��ռ���ѽ�(j��ng)�������_(d��)���s8%�����⣬��2013���_�I(y��)��ُ�������У��ӰԺ�c�������@�����ɞ�ُ�����ĵĘ�(bi��o)��(zh��n)���ס�

��������ռ��څ���������ą^(q��)�錚�Ʒ��ȃH����к��ą^(q��)һ�롣��(li��n)�W(w��ng)�ĸ��ٰl(f��)չʹ80��90���γɾW(w��ng)ُ��(x��)�T���c��ͬ�r�������˓Q؛����(w��)���r�����̃�(y��u)�������@����(d��o)���Ԍ�����؈��ΨƷ����һ������������𣬌���(sh��)�w����N���γɾ�_��������ُ�����Č���I(y��)�B(t��i)�����Ҳ��2004���45%���ҽ�����42%���£�����A��������յķ�I(y��)�B(t��i)ռ�����^ȥ����Ҳ��3-8���c(di��n)�Ľ��������⣬ُ�����Ľ��^(q��)��Ҳ�����˘I(y��)�B(t��i)����׃�����_����������ą^(q��)����иߙnُ�����Č�犱�/�錚���Ʒ����Ȼ�����15%���ң��������������ȷǺ��ą^(q��)��ԓ�I(y��)�B(t��i)��ȃH�s10%���¡�

�����D2 ��ͬ�r���_�I(y��)��ُ�����ĘI(y��)�B(t��i)�ֲ���(���̼Ҕ�(sh��)��)

����

������(sh��)��(j��)��Դ��������ԭ�о�����

�����C��������������e�w�(y��n)�Ȼ�(li��n)�W(w��ng)��δ�|�����I(l��ng)���Ǯ�(d��ng)ǰُ�����ĘI(y��)�B(t��i)�D(zhu��n)�͵���Ҫ�����pُ��ز���c���e�ʘ����������@���S���Ƅӻ�(li��n)�W(w��ng)�ĸ��ٰl(f��)չ�����y(t��ng)ُ���������R�ĸ�����Խ��Խ���ң��A(y��)Ӌ(j��)�ڲ��õČ��������I(y��)�B(t��i)��(n��i)�a(ch��n)Ʒ��Ʒ�ơ���λ���n�εȸ��༚(x��)��(ji��)���أ�Ҳ��ُ���������c(di��n)���]�ķ���

��������Դ��������ԭ�о����ģ�