������䁾W(w��ng)��Ϣ������(j��)��䁾W(w��ng)�̘I(y��)�خa(ch��n)�о�Ժ�y(t��ng)Ӌ(j��)���Ї����2015�깲���мs��200����I(y��)������15�|Ԫ�����������딵(sh��)��(j��)�����̘I(y��)�(xi��ng)Ŀ�������Ҿ߳Ǽ����I(y��)�Ј���������100���ُ�����ģ�80��Ұ�؛�Լ�9�ҊW�R�(xi��ng)Ŀ�����ДD��20�|�������㘷���ijɆT�С�108����������58��ُ�����ģ�����35�Ұ�؛�����꣩��43�҆��w��؛������36���Ѱ�؛ُ�����Ļ�����7�ҊW���R˹��

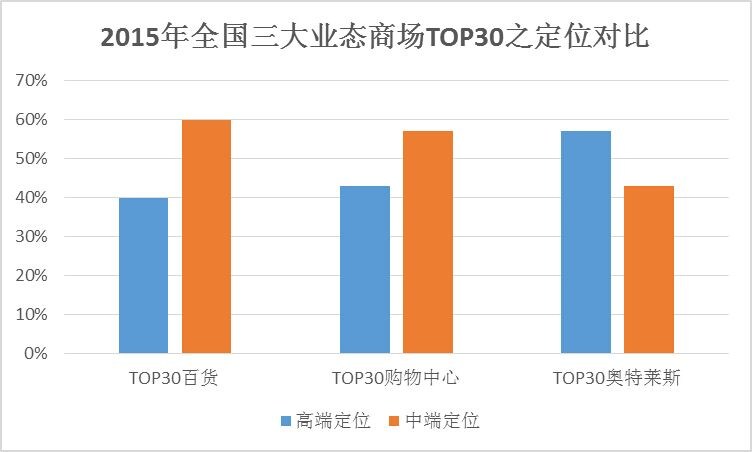

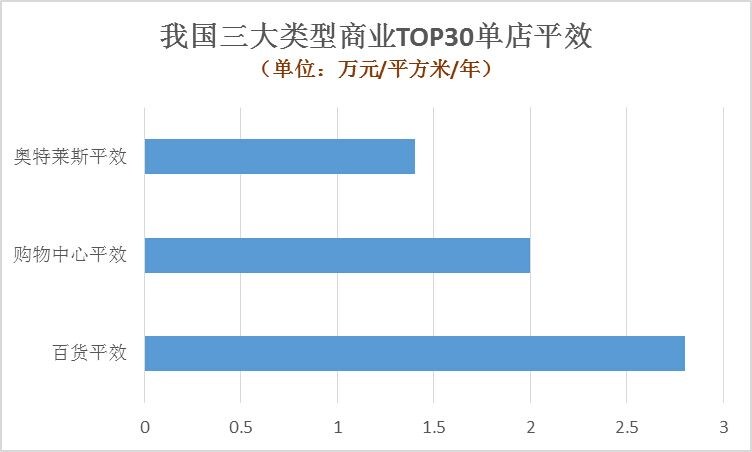

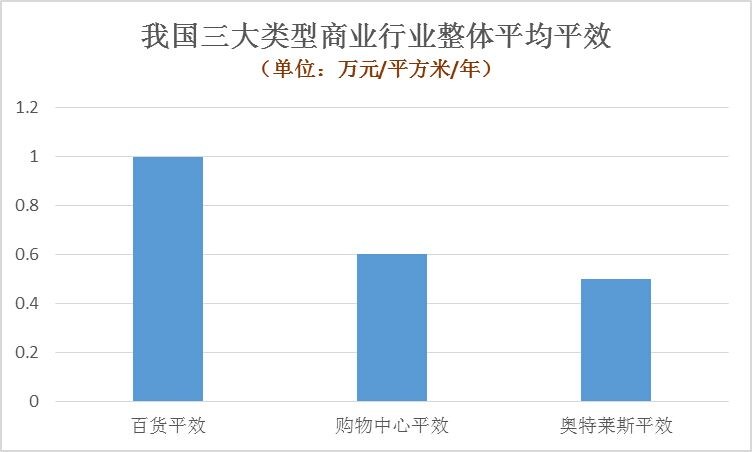

�ξ��ИI(y��)ƽЧ���ԣ���؛��ُ�����ġ��W���R˹��������(xi��ng)Ŀ�е�2015��ε�I(y��)��TOP30�������mȻ�������y(t��ng)��؛���Ј����~�����»��������(xi��ng)Ŀ�ĘI(y��)��Ҳ���½�������2015�꣬��؛�I(y��)TOP30��ƽ��ƽЧ����ُ�����ġ��W���R˹�y���ġ�����(j��)��䁾W(w��ng)�̘I(y��)�خa(ch��n)�о�Ժ�y(t��ng)Ӌ(j��)����ȫ������I(y��)�B(t��i)TOP30�̘I(y��)�(xi��ng)Ŀ2015��I(y��)�����F(xi��n)�У�TOP30���w��؛��ƽ��ƽЧ���_(d��)2.8�fԪ/ƽ����/�ꣻTOP30ُ�����ģ��t���څ^(q��)��������ُ��������Ҫ�����w�(y��n)�I(y��)�B(t��i)������������ֻ���ٔ�(sh��)������Ȧ�ĸ߶�ُ������ƽЧ��ƥ�����^��؛��I(y��)�������Ͼ��»��������f��ǡ��Ϻ���¡�cIFC���������Q(m��o)�̳ǣ���ƽ��ƽЧֻ��2�fԪ/ƽ����/�꣨���ڲ��߿ɱ��ԣ���30��(qi��ng)���������S���N�۞������Ϻ�ԥ�@�̳ǣ��օ^(q��)�͵Č�����һ�V�����Ҿӽ���ռ���^�ߵ������ُ�������L���W���u�����������o(j��)��Դ���Ͼ��t̫��A�|Ħ���������W�R��(j��ng)�I�y����ߣ�TOP30��(qi��ng)�W�R�ЃH��7�҆ε�x��20�|�㘷����ƽ��ƽЧ�H��1.4�fԪ/ƽ����/�ꡣ

TIPS����ُ������TOP30�У��������Ğ�����ُ��������һ�����ⶐ���^�������������ُ�����ģ����]�����ɱ��ԣ��猢��?du��)I�I(y��)�~��22�|Ԫ�ı���̫�������ِ��V����?q��)���۴���f�_(d��)�V����Q���tTOP30ُ�����ĵ�ƽЧ��������1.9�fԪ/ƽ����/�ꡣ

���˱��ڽy(t��ng)Ӌ(j��)���^�҇���؛��ُ�����ġ��W�R�Ľ�(j��ng)�I��r��ƽЧ���ε�Ҏ(gu��)ģ����Ȧ��͡����еȼ������҂�����{(di��o)���˸��ԘI(y��)�B(t��i)�N��Ҏ(gu��)ģ��ǰ��30��(qi��ng)�ε꣨���д�?j��n)?sh��)��(j��)��Դ����������Ȧ��iziRetail������?j��n)?sh��)��(j��)�t��Դ����䁾W(w��ng)(li��n)�̾W(w��ng)���ؾW(w��ng)�ѣ��I(y��)����(sh��)��(j��)�ǹٷ���Դ���ʃH���������������b�ڸ���I(y��)�y(t��ng)Ӌ(j��)�ڏ����w��ƽЧ�����M��ͬ�������еĺ�ȯ����������������I(y��)�����F(tu��n)ُ���M(f��i)��������I(y��)�I(y��)���������룬�е���I(y��)��ʘ��I(y��)�B(t��i)�I(y��)������(j��)������㣬�е���I(y��)��V�����яV�����Ӻ��д������w�����̑����е���I(y��)���A�ص����������I(y��)�Dz���������ȯ�ă��N���~������������I(y��)߀����עˮ��r���������R�̑�©��(b��o)�I�I(y��)�~����r���ټ�֮��ͬ�̈��̘I(y��)�w������Ȧ��͡����еȼ���Ͷ�Y�ɱ���ؔ(c��i)��(w��)�؈�(b��o)�ʵȸ�����ͬ���ʱ��������M(j��n)����������

����Ʒ�Ʒ���չ�ˆT���ԣ������̈����c(di��n)��һ������ƷM���ɎX��(c��)�ɷ壬���粿���̈��mȻ���I(y��)���ܸߣ�����e��ƽЧ�����ߣ�ijЩُ�����Ąt������ȫȫ����ʳ�ʘ����ģ�ijЩُ��������ȫ������һ���ݳ�Ʒ���(c��)���ڼ�늘I(y��)���������ֿ��I(y��)��δ�ϰ���̈��s���ИO�ߵ�ƽЧ�c�ڱ������罭��A�ذ�؛�����d�A�أ������xַ�ˆT��(w��)���ڿ�����Ȧ��ͬ�r���о��̈���(n��i)ͬƷ�Ŀ��(bi��o)��ƷƷ�ƵĘI(y��)����

��(d��ng)Ȼ����������67����?du��)I�I(y��)�~���^20�|�ij����ε�֮�⣨30�Ұ�؛��30��ُ�����ģ�7�ҊW�R�����҇�20�|�������㘷��108���ɆT�����������O����ɫ�͝�������?du��)I�I(y��)�~�в���20�|����I(y��)��߀��������؛13�ң��Lɳ���x�̵ꡢ�V�ݏV�١����չ��ʯ���f�����¡��S���֖|��r���V�������ݽ������o�a��|�����m�݇������V�����x�h(hu��n)�Ж|�ꡢ�V�ݏV�ٱ���·���ꡢ�����A��(qi��ng)ï�I(y��)��ء��ɶ��A���p骵ꡢ���������o(j��)����ُ������28�ң�����ِ����H������̫����������V���������{(l��n)ɫ�۞���������ƽ�������H�̳ǡ�����۴���f�_(d��)�V�����Ϻ�IAPM���Ϻ���ʢ�����̳ǡ��Ϻ����ǭh(hu��n)��ۡ��Ϻ������f�_(d��)�V�����Ϻ���ڄP����֮�����Ϻ���(li��n)��һ�ǡ�����f��ǡ������֮���������I�P�W(xu��)�������B�P�º�ƽ�V���������y̩IN77�����ݳ����y̩�ǡ��B�TSM���ЏV��1-2�ڡ����������ЏV�����������W�V�������ں����_���ǡ�����������ՏV��������COCOPARK���ɶ��f��ǡ��ɶ�̫����P(y��ng)�ݾ��A�ǡ�����y��ُ�����ģ������в����̈�����ȱ�����_��(sh��)��(j��)��δ�{��30��(qi��ng)�y(t��ng)Ӌ(j��)���Ρ����Ϻ�ԥ�@�̳ǡ��K�ݚW�гǡ�����ӡ���V��ԭ���Ͷ�V�����L���W���u���mȻ���Ƿdz���(y��u)����̈������������S�𡢳��м��Ҿӽ���I(y��)�B(t��i)��ռ���c����ͬ���c������I(y��)���в��ɱ��ԣ���δ�{��ָ��(sh��)��

���⣬�ڊW���R˹TOP30����У�������Ʒ�ۿ���Ş��͏V�ݷ�خ�W�R˹�ɴ���а�؛�ۿ۵�����ȱ���I�I(y��)��(sh��)��(j��)��δ�{���Ρ�

TIPS����䁾W(w��ng)�̘I(y��)�خa(ch��n)�о�Ժ�ь�����108�ҵ����x�鶨���о��ɆT����Ӌ(j��)�����a(b��)��ÿ�����_�I(y��)��30���¿���(y��u)�̈���

2015��ȫ������I(y��)�B(t��i)�̈�TOP30��ɫ�c(di��n)�u��

����TOP30�(xi��ng)Ŀ������I(y��)�������f�_(d��)��2�ң����A����3���f��ǣ�����(li��n)��3�ң����мZ��3�Ҵǣ�����¡��2�ң�����������2�ң���̫�ŵ��������¾��ж��ُ�����������������A(y��)Ҋ��δ�����̘I(y��)�خa(ch��n)�ИI(y��)���Ј����жȌ��M(j��n)һ����ߡ�

���(xi��ng)Ŀ������́������օ^(q��)��ُ�����ı��F(xi��n)��څ��ɫ���Ϻ�ԥ�@�̳Ǻ͌�����һ�V���ɹ��x��TOP30ُ�����ġ�����30��(qi��ng)֮��ı���̫��������{(l��n)ɫ�۞����ɶ�̫����Ϻ�����ء��Ϻ����H�̘I(y��)�V�����Ϻ������H�̘I(y��)�V�����Ϻ��L̩�V��������혳ǡ���h�f�_(d��)���ӝh�ֵȽօ^(q��)��ُ������Ҳ�ѳɞ�I(y��)��(n��i)�N����ֻ�������ܵ�ȫ�����ز�ͬ���Ӱ푣���(d��o)�½օ^(q��)��ُ������ע���o���ɞ��҇��^�����(sh��)���е��̘I(y��)������

���յ^(q��)������������؛�I(y��)�����F(xi��n)�Ա�ُ�����ď�(qi��ng)�����T��������؛�I(y��)����һ�ı���SKP����������ُ�����ĘI(y��)����һ�ı������Q(m��o)�̳ǣ�����TOP30��؛�У�λ���L���Ա��ı�����I(y��)ռ��(j��)18��ϯλ��ռ��60%�������^(q��)�քe�飺�A�|��(d��)ռ12�ң��|�����A��������6�ң��A��3�ң�����2�ң�����1�ҡ������Ї��Ϸ����t��ُ�����ĘI(y��)�����F(xi��n)�Ȱ�؛��(qi��ng)��������2015��ُ�����ĘI(y��)��ǰ����(qi��ng)�����Ϸ��ɆT�������քe�ǣ��Ͼ��»��V���������f��ǡ��V�����яV������(sh��)�ϣ���TOP30ُ�������г���7��λ�ڱ�����ُ������֮�⣬ȫ�����Ϸ��(xi��ng)Ŀ���Ϸ��ɆTռ�ȸ��_(d��)77%�������nj��l���Ō���ُ������50��(qi��ng)�㘷�������˱���10��ُ������֮�⣬��Ȼֻ������f��ǡ��L���W���u��������ِ�����݇��Q(m��o)�C���w�����������¬��ؼ��Ҙ������������֮��5����I(y��)������Ϸ�ُ��������Ȼ�ʬF(xi��n)��ռ��70%�Ľ^����(y��u)�ݣ������A�|�A�ϵ�ُ�����ă�(y��u)�������@����

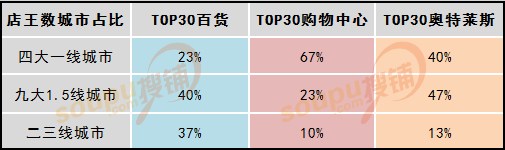

���ճ��Ё�����һ�����е�ُ�����Ŀ��I(y��)�����F(xi��n)����u������؛����ƽЧ��Ȼ�dɫ�ڰ�؛�������籱���Ϻ��V�����ڷքe�H��4�ҡ�3�ҡ�0�ҡ�0�Ұ�؛�x��ȫ����؛30��(qi��ng)���s�քe��6�ҡ�9�ҡ�3�ҡ�2��ُ�������M(j��n)��ȫ��ُ������30��(qi��ng)�����ϏV���Ĵ�һ������ُ������TOP30ռ�ȸ߾�67%����1.5������ُ������TOP30ռ�ȃH��23%����(j��)�y(t��ng)Ӌ(j��)���ɶ���2�ң����ؑc����h�����ݡ��Ͼ����������1.5�����й���7��ُ�������M(j��n)��TOP30���������������У��H���������Ğ������ⶐُ�����ġ�������һ�V�����ό��f��������(xi��ng)Ŀ�����ռ��10%��

��؛���棬�Ĵ�һ�����еİ�؛TOP30ռ�ȃH��23%�����������Єtռ�ȸ��_(d��)77%�����У���1.5���Ͷ������У����ǂ��y(t��ng)��؛���귀(w��n)�Ӱ��ף����纼�ݴ�B��������d�������I�h(yu��n)�����ݵ���˹���Lɳ���x����(j��)���y�������u���š������_Ԫ���o�a��|�����K�����_�����Ͼ��½ֿ���Ȧ������?y��n)�?d��)��3��TOP10������؛�c�Ϻ�ƽ��ƽ�������������h�L��ʯ���f�����и��ԓ���2��TOP30��؛�걬��V���������ľ����У�2015���Пoُ��������I(y��)���_(d��)��15�|Ԫ���ϣ����������^��؛��2015��I(y��)���ѽ�(j��ng)�h(yu��n)�h(yu��n)���^��20�|Ԫ���T��ʯ���f��������c�¬��ء���ͨ�ķ塢���ݽ������S���֖|��r���V���ȵȣ�����Ѱ�؛ُ�����Ļ���������������Ϣ�����֖|���п�����ُ���õ����l(xi��ng)�P�V��ُ�����ģ��Á��_�O(sh��)���l(xi��ng)�֖|���µꡣ

�W�R���棬13��һ����1.5�����ЉŔ���87%�ķ��~���������Єtռ��(j��)��13%�ķ��~���Ҳ�ͬ�ڰ�؛30��(qi��ng)�ĸ߷��~�����ľ����Е��o��I(y��)����W�R��

��ע�����оŴ�1.5������ָ�ɶ����ؑc�����ݡ��Ͼ�����ꖡ������h���������K�ݡ�

�����(xi��ng)ĿҎ(gu��)��������2015��I(y��)����ǰ�ĸ����̘I(y��)�(xi��ng)ĿҲ�uڅ�����ơ����У���TOP30��؛�У�����21�Ұ�؛�ѽ�(j��ng)MALL����ռ�ȸ��_(d��)70%��TOP30��؛�н�����e����4-8�fƽ����֮�g�ăH7�ң���77%��TOP30��؛�ь�(sh��)�F(xi��n)ij�N�̶ȵİ�؛ُ�����Ļ���������d�������A�Ľ�����e���dz��^20�fƽ���ס���TOP30ُ�������У��mȻ��(d��ng)���ИI(y��)��(n��i)�T���(xi��ng)Ŀ�ڸߺ�ȥ��؛����Ҳ�Ĵ_�в����(xi��ng)Ŀ����؛�λ�Q���������ۻ����w�(y��n)�I(y��)�B(t��i)�����Ϻ��ۅR��¡�V����������ꖴǡ����ǡ������f��ǡ������|���V���ȣ���30��(qi��ng)��ռ���_(d��)17%����������15��ُ�������б�����19�Ұ�؛�����꣬��30��(qi��ng)��ռ�ȸ��_(d��)50%���T�籱����Դ�r�����Ϻ���(li��n)�Ϸ���������һ�V�����ɶ��\�A�f�_(d��)���O(sh��)��2�Ұ�؛�꣬���M(j��n)�_�I(y��)�ijɶ�IFS�t�������B�����؛�����⣬����APMԭ�|���V�������������������ּҌ�(d��o)��APMُ�������c�|����؛���Թ����������߸����nj���Ȼ�ǻ�ͨ�ġ�

����TOP30�W���R˹�У�����17�Ҹ߶ȏ�(f��)�ϻ��ɞ����һվʽ�W�R�C���w�����ڰ�؛�I(y��)������ԣ�Ʒ�Ʒ���扺�������ɞ���M(j��n)�W�R�I(y��)�l(f��)չ��һ�����ã����͊W���R˹TOP30�������mȻ�W�R��2015��I(y��)�����LѸ�ͣ����I(y��)�����F(xi��n)��ɫ�ĊW���R˹��Ȼֻ��20���ң��ИI(y��)ռ�ȵ���10%������I(y��)�������B�i�W�R�Ԛ���@��TOP30�W�R�а�(li��n)�W���R˹ռ��(j��)4�ҡ����_���_С�(zh��n)2�ҡ�ِ�ش���2�ҡ���ɯ2�ҡ��ׄ�(chu��ng)2�ң���2015�����_�I(y��)�W�R�I(y��)�������������Iɼɼ���Ͼ�ɰ֮���������A(li��n)���_(d��)�X���Ϻ���ʢ��(y��u)�͡��Ϻ����_���_С�(zh��n)�������I���~С�(zh��n)�����B����۞����F(xi��n)���룬�@Ҳ�ݱؕ���(d��o)��2016��TOP30�W���R˹������ϴ�ƣ��ͳ��Ё����������Ϻ���Ȼ���I(l��ng)�I(y��)�B(t��i)��(chu��ng)��֮·�����ԓ���5�Һ�4�ҳ����W�R�����ɶ��V�����Ƿքe����2��TOP30�W�R�����У����ϏV�Ӌ(j��)����12�ҊW�R������ռ�ȸ��_(d��)40%���������³��Єt��δ��������(qi��ng)�݊W�R���͵^(q��)�ֲ����ԣ��A�|��12ϯ�^�m(x��)�ε��^�I���������Ξ飺�A��7ϯ���A��4ϯ������3ϯ���|��3ϯ���A��2ϯ���������o���͊W�R�����ΑB(t��i)������18��TOP30�W�R�齼�^(q��)�Ľօ^(q��)С�(zh��n)ʽ�����S�����y(t��ng)�҃�(n��i)�̈���ʽ���Ϻ���ʢ��(y��u)�ͳ��ЊW�R��ԇˮ�ɹ����A(y��)Ӌ(j��)�҃�(n��i)����ʽ���ЊW�Rռ�Ȍ������ӡ�

�����(xi��ng)ĿƽЧ�������mȻ�������y(t��ng)��؛���Ј����~�����»��������(xi��ng)Ŀ�ĘI(y��)��Ҳ���½�������2015�꣬��؛�I(y��)TOP20��ƽ��ƽЧ����ُ�����ġ��W���R˹�y���ġ�

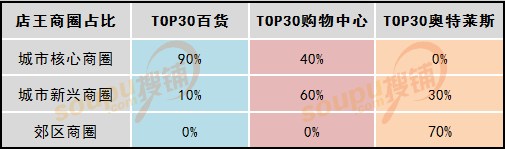

����Ȧ���ԣ����˾������u�����dCBD� ^(q��)�Q��������������؛�������؛������ȫ��λ�ڂ��y(t��ng)������Ȧ�����w����20�fƽ�������ϵ�ُ�����ĵ�����ͨ��Ҳ����ռ����e����xַ�����d��Ȧ�����У������ɳǾ��б���λ�����d��Ȧ��һվʽ����V�����30��(qi��ng)ُ�����ģ���λ�ڳ��к�����Ȧ��ُ�����ĵ����t�����߶˶�λ����(sh��)�ϣ������M(f��i)���������һվʽ���w����ُ��������Ȱ�؛���m��(y��ng)���d��Ȧ��

����I(y��)�\(y��n)�I���Y�������Ϻ��ۅR�V�����Ϻ��Ͼ���·��¡�V�����Ϻ�����V�����Ϻ���֮��ُ�������L���ꡢ�V�����яV�����V����ӳǡ��������o(j��)��Դُ�����ġ�����APM��ԭ�|���V�����ȵ�һ���ڶ���ُ�����Ĵ����^���H���D�y�������ڣ����ښv��(j��ng)���꾏�������m(x��)�����ϰθߺK�����ɡ����ИI(y��)�l(f��)չ�������@�c��(d��ng)�¸�������ӿ�F(xi��n)��һ��һ�_�I(y��)������Ȧ��Ⱥ�X���b���ɼ��ĸ��䷶�(xi��ng)Ŀ������һ�_�I(y��)�Ͳ��MɽկƷ�������߿���ʵ��(xi��ng)Ŀ���^���Ը��߽��b���x��ϣ��������O���(xi��ng)Ŀ�܉�?q��)W��(x��)ǰ݅���Ĉ�(ji��n)�̣����m(x��)����ظ���(j��)�Ј��ij��L��׃����

�W���R˹��������Ʒ�ۿ��N�����ԣ��ʸ߶˶�λ�W�R��ȫ��λ�ڽ��^(q��)���C(j��)�����������N�۷��ݳ���Ʒ�ij��ЊW�R�t�����ڹ�����ͨ���������d��Ȧ��

����

����

����

�Ͷ�λ�������oՓ��؛߀��ُ�����ģ��и߶��(xi��ng)Ŀռ�Ⱦ����^�͆r(ji��)�߰��ĸ߶˶�λ�̈�����Ҋ�ǵͶ˵Ĵ������������M(f��i)��äĿ��n������ȡ����������Ʒ�ۿ۵ĊW���R˹����������ݳ�Ʒ�����������������c���ĺ�����Ȧ��؛�̈����ۿۑ�(zh��n)��Ч�eλ�����S���Ϻ���ʢ��(y��u)�ͳ��ЊW�R��(qi��ng)�������I(y��)�����¿����˳��ЊW�R�ľ��̙C(j��)��ǰ���ǣ���횓��Џ�(qi��ng)���Ʒ���YԴ���\(y��n)����������

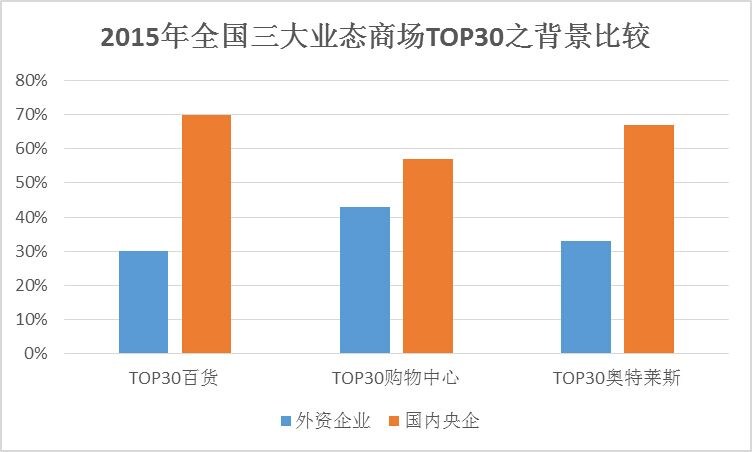

����I(y��)���������������������M(f��i)���ޣ����Y��؛��(y��u)���m�^�������½���������TOP30��؛�б������ஔ(d��ng)?sh��)Č?sh��)��������30��(qi��ng)ُ�������У����Y��I(y��)��Ҫ�Ը��Y����������������¡��̫�š������}��������S�����o�����P�µ������|�ρ��A�S�Y�����Ҹ��Y��I(y��)�ھ���һ�����и߶�ُ�����ķ��惞(y��u)���@�������M(j��n)܊�������к���������ˮ��������������I(y��)���棬�����܊��(sh��)���ۺ��мZ�Ǻ��A���f�����30��(qi��ng)�и�ժ��3ϯ���W���R˹�I(l��ng)�����������^�٣������_���_С�(zh��n)������ɼɼ���ȚW���������}�����Y��I(y��)�{��Ʒ���YԴ���\(y��n)�I��(sh��)����Ȼ�@��������֮һ�����~��

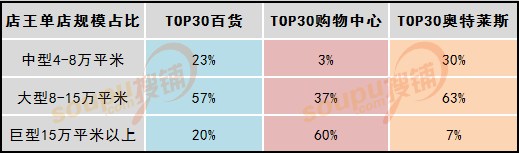

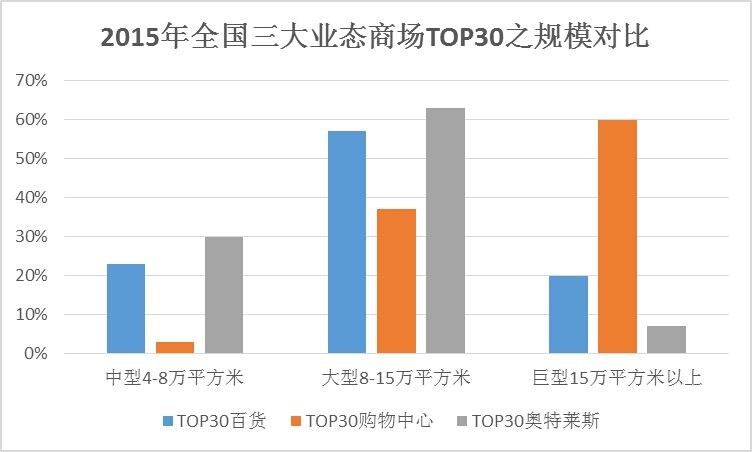

��30��(qi��ng)�ε�Ҏ(gu��)ģ���ԣ�ُ�������г����Ϻ���¡�V���⣬�����(xi��ng)Ŀ����10�fƽ�������ϵĴ��ӣ���20�fƽ�������ϵij������(xi��ng)ĿҲ�_(d��)����14�ң����λ�����d��Ȧ������؛�̈�ͬ�Ӳ������8�fƽ�������ϵĴ����̈�ռ�ȸ��_(d��)77%���Ҵ���D(zhu��n)�ͳɞ���ُ�����Ļ��ď�(f��)��ʽ��؛�̳ǡ��W���R˹������������Ʒ�ۿ�Ʒ��؛Դ���ޣ������͆ε�ռ�ȳ��^ُ�����ļ���؛�����S���d¡���ׄ�(chu��ng)��һվʽ��(f��)�ϊW�R���d���Լ���ꖴ���W�R������ِ�؊W�R����h��(li��n)��֪���W�R����2�ڔU(ku��)���������������͊W�R��ռ�Ȍ���������

�҇���������̘I(y��)ƽЧ���^

TIPS��ُ���������ڹ�����eռ�ȣ�����ͣ܇�����������w�(y��n)�I(y��)�B(t��i)ռ���h(yu��n)���ڰ�؛���Ҵ���ُ������λ��� ^(q��)���^(q��)����ͬ�ڰ�؛���λ�ڂ��y(t��ng)�Ѕ^(q��)ռ��(j��)���탞(y��u)�ݣ����ИI(y��)���wƽЧ���h(yu��n)�dɫ�ڰ�؛����ُ�������mȻ�ИI(y��)���wƽЧ�^�ͣ��s�ܑ{���T�ꔵ(sh��)�����I�I(y��)��e�h(yu��n)����؛��(sh��)�������D����؛�I(y��)�����w���g�c�Ј����~��ֻ�Ǐ�Ŀǰ��r�������������������ǰ�������^��؛�������ڸ�����������δ�����u��

���(j��)��������Ȧ��iziRetail(����)(li��n)�ϰl(f��)����2015��ȫ��186�����c(di��n)�̈��I(y��)���y(t��ng)Ӌ(j��)��(b��o)�攵(sh��)��(j��)�@ʾ��171����ͬ�ڿɱȔ�(sh��)��(j��)�Ęӱ��У�96���ӱ��(xi��ng)Ŀ�I(y��)���»�ռ���_(d��)56%������(n��i)�߶��������M(f��i)�܉��������������ͶY���M(f��i)ռ�ȸ���İ�؛�̈�����߶��̈��I(y��)�����У���66���ӱ��(xi��ng)Ŀ�I(y��)���ϸ�ռ��39%�������M(f��i)���LJ���(n��i)�������߶����M(f��i)���m(x��)�������⣬�ʽ^�����(sh��)�I(y��)�������̈��ǽӵؚ�Ĵ���λ�̈�����121�Ұ�؛�ӱ���88�ҘI(y��)�����F(xi��n)���䣬ռ�Ƚ��߳ɣ����ְ�؛���e�O�M(j��n)ȡ����e�����������������U(ku��)�����̌�(d��o)�I(y��)�����r���У���51��֪��ُ�����Ęӱ��Єt���^�߳��(xi��ng)Ŀ���F(xi��n)�I(y��)���ϝq�����@�H����ȫ��피�ُ������ˮƽ��ȫ��ُ���������w������Ȼ�dz��D�ޣ���13�Ҵ��ƊW�R��1���ⶐُ�����ĵĘI(y��)���t��ȫ���h�t���f�����M(f��i)����څ���ԣ���ȫ���^�����(sh��)�ǵ��͊W�R������r��Ȼ��ʣ���

����䁾W(w��ng)�̘I(y��)�خa(ch��n)�о�Ժ/��징ϡ���ƼƼ ��(d��)�҈�(b��o)�����D(zhu��n)�d����Ո��(w��)��ע����̎����