���������ۘI(y��)��(n��i)���ը�Ե���Ϣ�������K����������Jُ������(j��)(li��n)�̾W(w��ng)����Ϣ������4��17�գ��K�����̾Ͱl(f��)������Q�����Jُ����Ͱͼ��F�s1.09%�Ĺɷݡ��@�ӵ�һ����Ϣ���������۶��ԣ�������ζ��ʲô?

�����J�飺�@��ζ������(n��i)��̸�ֻ������ͣ�δ��O�y�٬F(xi��n)���R !

�@�����ӣ�(li��n)�̾W(w��ng)ӑՓ����Ԓ�}���ǡ�ȫ���������Į����Č��w�Ƿ���Ҫȫ�������������ѽ�(j��ng)�l(f��)չ�ɞ顰���w������ԓ�������_���մ��_ȫ�������˄ݡ����@���ò��f��������ʿ��ӑՓ�M�뵽һ���µĸ߶ȡ�����Ҳ�����cӑՓ��Ȼ���S�������˽�I(y��)��(n��i)�Č��H׃�����l(f��)�F(xi��n)�Լ����^ȥ���������������Խ�l(f��)��ã�����ԣ������������������م��cȫ����Ԓ�}��ӑՓ��Ȼ�����죬�������K�����@һ��Ϣ���s���̲�ס�������@��Ԓ�}��

���ȣ��l���ǰ���ȫ������(zh��n)���е������?

�K���c����ĺ����䌍����ȥ�������ˣ����r�ǰ����Jُ�K�����ɞ�ڶ���ɖ|���K���ڽ�(j��ng)�^�@��׃��֮���K�����̰l(f��)����2015��ؔ���@ʾ����헔�(sh��)��(j��)���ʬF(xi��n)��������L����ȫ���ټ����c����������I(y��)�����~�����B�m(x��)�������½��ı����£��K������2015�꾀�Ͼ��I(y��)����������L�����F(xi��n)�I�I(y��)����1355.48�|Ԫ��ͬ������24.44%;����ƽ�_��Ʒ����Ҏ(gu��)ģ502.75�|Ԫ��ͬ�����L94.93%����֮�����Ͼ����p�p�������@���ڱ���������I(y��)���v����ԓ��ֵ���G�w�ġ��^�@һ�M��(sh��)��(j��)���ИI(y��)��(n��i)��ʿ�������@��Ҫ��O2O���شڡ����ԓ������������ô�҂����l(f��)�F(xi��n)��ԭ������Lԇȫ���������ĺ�����鲻���y̩�������K��!

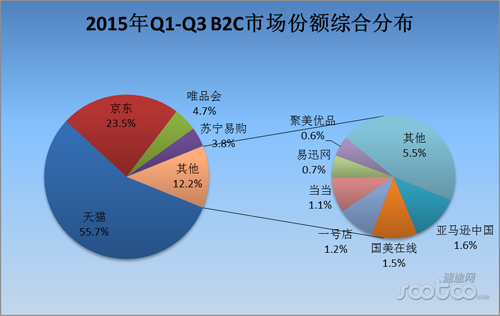

��飬�y̩�c�K����ȣ����¾W(w��ng)�j���ڲ���̫�٣��K����3C���w�a(ch��n)Ʒ��ң��������c�V������������϶��I(y��)�B(t��i)�l(f��)չ��·�����С����I(y��)���T�ꔵ(sh��)�����^������2015��ĩ�����Ӌ���е���1638�ң������Ƶ���42�ҡ��t���ӵ����_23�ң����е���37 �ҡ�����fȫ������Ҫ�I�������ľ��Ͼ��»��������@Ȼ�y̩�h�����K����ؕ�I�Λr�K��߀�Џ���������Fꠡ�

��Σ�������K���o����(n��i)��̾������������ӵĸ��?

�ص����}���˴��K�������Jُ��������ڇ���(n��i)��̸���֕������ӵ�Ӱ���?���o�Ɇ����Ǿ����������^�����ڹ��^!

����(j��)��;�W(w��ng)�Ĕ�(sh��)��(j��)������(��؈)�ɞ����(n��i)���ƽ�_�����ռ���ߣ����m(x��)�Ǿ��|��ΨƷ���c�K����Ҫע�⣬���������ռ��(j��)����(n��i)һ��߀Ҫ�������Ј����������䌍�Ĺ��^�����F(xi��n)���K���c������ٶ�(li��n)�����@��ռ�Ⱦ��ӿ��^���������ȫ�����ĸ�������������������ƽ�_���������ô�Ƽs��̰l(f��)չ�����}�����������ɞ�O�˹��^���c��ͬ�r��λ�ӵڶ��ľ��|Ҳ�]���e����2015��Ҳ�c���x�y�֣����m(x��)�l(f��)��O2O������@Щ���R��ȡ�óɹ�����ôԇ����߀�����ӵ�ƽ�_�������ܸ�׃�@�ӵĸ����?

�����҂�������������߀��һ��������̶���Ŭ���U���ľ��ǽ��ڡ�����Ľ��ڵۇ��F(xi��n)���ѽ�(j��ng)������_��Λρ�����������֧������ռ���^���Ј����~����������ijɹ������B�f�_�@������(j��ng)����Ҫ�c�������ľ��Ͼ��µĴ��{���I(y��)�Ѳ��־��ϡ����w���W(w��ng)������ҪĿ��֮һ���nj��F(xi��n)���Ͻ����I(y��)�����K�������Ȳ��������ڽ����c�Y���Ј��l�l�������K�����ڇLԇ���ڄ�(chu��ng)�£����c�����Cȯ�����������´����T����˽ļREITs����ʽ������С�

��(li��n)�W(w��ng)���ڵİl(f��)չ���^���ţ��ѽ�(j��ng)���c���y(t��ng)�y�ИI(y��)���^����չ�F(xi��n)���������������ڻ�(li��n)�W(w��ng)�����@�����dͶ�Y;�������M����̎��һ���W���A�Σ���δ�γɷ�(w��n)����֣����ǣ��ڰ��S�����Mƽ�_�������h(hu��n)��(ji��)�У����B(y��ng)���M�ߵĻ�(li��n)�����x�����T����ʮ����Ҫ�����x�����ԣ��lռ�������M�ߵ�ُ��ƽ�_���l�͓�����δ���Ļ�(li��n)�����Ј�����������|�c�K�����@Ȼ�ѽ�(j��ng)����˵�һ������ô�ڶ�����ȻҲ��ˮ�����ɡ�

���ԣ��K���c����Ą��������H��������ɞ���^��δ���Ļ�(li��n)���ڹ��^څ��Ҳ��ʮ�����@��

�������K���c����ĺ���֮·���߶��h?

�]�����h�������c���ˣ�ֻ����������档�@���̘I(y��)����Ļ���ԭ�t���K���c����ĺ������DZ������Ե�����������F(xi��n)���҂���ՄՄ�����ߵĺ���֮·���߶��h?����̘I(y��)��(n��i)���^�c�J����ߵĽY���[����Σ�C��ԭ�����p�������ИI(y��)��Ұ����K�������p���ֵ��P�s!

���������@���^�c�����J�ɡ������J�飬�p�������䌍�͞�����Cһ���¡���ȫ���������Ƿ������۵�δ����ȫ����������ԓ��β������܌��F(xi��n)�����ԣ��p���ĺ����ǽK�Y߀�dz��m(x��)���P�I��ȫ�����Č��`�ܷ�ȡ�óɹ�!��Ȼ��߀�������Y���Ј��Ŀ��]��

������̶��ԣ���ǰ�İl(f��)չ���^���ţ��ѽ�(j��ng)�����������Ј���10%�����Ǻ��m(x��)���L�����������̰塢��؛���}�����������Mһ���l(f��)չ����Ҫ���}��������Q�@Щ���}�����ܴ�(j��ng)�v���O�˲��B�W(w��ng)����׃�������c���w(li��n)����Q���L���M����وF���ȿڱ������@Щ�����У��K���@Ȼ������Ҫ���ֶΣ�����K����3C�a(ch��n)Ʒ�������YԴ������Ч���C؛Ʒ�|(zh��)�����K�����������F��c���w�꣬�ƺ��ܽ�Q�����һ�����ʹ�c��ͬ�r߀�д��������������@һ�п���ȥ����ô����!

Ȼ�����������ƽ�_���������K�������������Ȼ���еģ������Č��w�D�;��ϣ��̶̵Ď���r�gȡ���@�ӵijɿ����ɾ��ǿ����֪�ġ�Ŀǰ���K�������c�����ں�����߀�y���˰ٶȡ��f�_���_չ��;���ķ�ʽ�����Լ����Ј����~���K�����H�HҪ�^�m(x��)�l(f��)�]�����ľ����w�ă�(y��u)�ݣ�����߀���O�����ىѴ������ľ��ψFꠣ����ͻ���������Kϣ���Ĉ�����Ȼ�������Լ��ľ���ƽ�_���Լ��ľ����w�����F(xi��n)�Լ��ġ��]��ʽ��ȫ����������@�N�Lԇ�@���˳ɹ�����ô�c����ĺ���Ҳ�ͽY���ˣ������Ƕ̱���ӡ�

��Ȼ���b��Ŀǰ�K���������ό������㔳���^������B�c���|���Ҳ�������⣬�������^���x���l(f��)�����ԣ������������f�ǰl(f��)չ�ı�Ȼ��ֻ���K���ں����г��L���ٶ��c���ﲼ�ֵ��ٶȣ����Q����������K�ĺ����������L�ȡ�

�C�ϣ��K���c����춨����̸����^�ĸ�֣��������ƽ�_�ɹ�ϵ��(sh��)���͡�ͬ�r��߀�[�s�oȫ����һ����ʾ�����wĿǰ�M܊ȫ��������Ҫ�蚤��λ������K߀���Խ�ƽ�_��ȫ�����������ض����h�����Ծ�����(n��i)����̎���f�����w����ȫ��������������

�����^�c������֮̎����Ոָ��!