�����(l��i)���Ϻ���؛�̈�(ch��ng)ÿ��������(sh��)���я�������5-6�����ϣ��½�������ƽ��2-3�ң���ÿ���P(gu��n)ͣ�D(zhu��n)�͵İ�؛���������ࡣ��ÿ�����_(k��i)�I(y��)���ُ(g��u)�����Ĕ�(sh��)���t������ÿ�겻��10�ң�������ÿ��30�����ң��@��(d��o)��ُ(g��u)�������ѽ�(j��ng)�ɞ��Ϻ��̘I(y��)�Ľ^��(du��)����(d��o)������

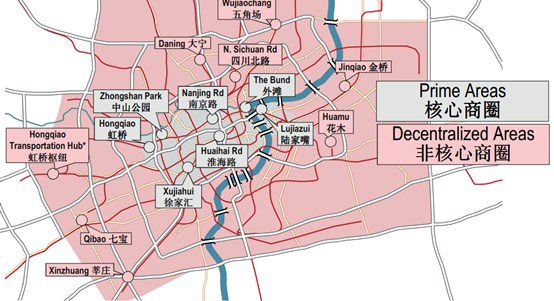

��䁾W(w��ng)�˽��Ŀǰ�Ϻ��������̘I(y��)�(xi��ng)Ŀ��(sh��)�������^(gu��)200�ҡ��̈�(ch��ng)Խ��(l��i)Խ�࣬�ֲ�Խ��(l��i)Խ�ܣ��̈�(ch��ng)��ɫ��څ��Ҫ���@��(d��o)����Ȧ�ֻ������y�⣬�����Ԃ��y(t��ng)��С�Ͱ�؛������^���м�(j��)��Ȧ���F(xi��n)˥�ˣ����维��·���Ĵ���·���������s(li��n)�˽�һ��(g��)���o(j��)�����A��һ��Ȧ�����Ͼ��|·Ҳ���ڶ���Ȧ�������������D(zhu��n)�o�˶���ȦЧ��(y��ng)�в����@���Ͼ��½ֿڣ���(d��ng)Ȼ���Ͼ��|·�����Ͼ���·�Ĵ��Ͼ�·��Ȼ�����A��һ��Ȧ����ͬ�r(sh��)���Ϻ������ľֲ��^(q��)����F(xi��n)���Ļ����������T�Ľ�䁳��F(xi��n)��������ҿ����ڴ�����L(zh��ng)��

����δ��(l��i)���Ϻ�ُ(g��u)�����ĘI(y��)�t����Ҫ�ʬF(xi��n)�����״�څ��(sh��)��

TIPS��Ŀǰȫ�Ϻ����N���~���^(gu��)20�|Ԫ�İ�؛��ֻ��3�ң����^(gu��)20�|Ԫ��ُ(g��u)�����Ąt���_(d��)ʮ��(l��i)�ҡ����Ͼ�����ȦЧ�����ѣ���?du��)I�I(y��)�~���^(gu��)20�|Ԫ���̈�(ch��ng)������Ȼ�������½ֿڡ�

һ��ُ(g��u)�����Ĺ���(y��ng)����������(j��ng)��(zh��ng)���ң�ُ(g��u)�����ĠI(y��ng)�I(y��)�����������½�

�������YƷ�����A�����x�؎����Ϻ����^����(n��i)������һЩ���У����̘I(y��)�Ј�(ch��ng)�h(hu��n)�����YԴ�c�l(f��)չ����������(du��)��(y��u)Խ�ԡ�

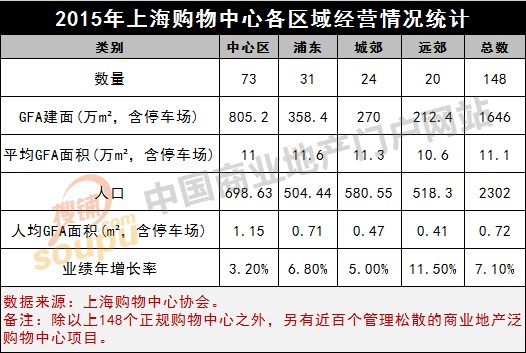

��(j��)�Ϻ�ُ(g��u)�����ąf(xi��)��(hu��)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��2015�꣬�Ϻ��y(t��ng)һ�\(y��n)�I(y��ng)���_(d��)��(bi��o)��ُ(g��u)�����Ĺ���148�ң�ȫ�м����Դ����̘I(y��)�O(sh��)ʩ���^(gu��)200�ң����^2014�����19�ҡ����^(gu��)��ُ(g��u)�����Ľ�(j��ng)�I(y��ng)�|(zh��)�����](m��i)���c��(sh��)��ͬ�����L(zh��ng)��

����(j��)�y(t��ng)Ӌ(j��)��2015���Ϻ�ُ(g��u)�����ĠI(y��ng)�I(y��)������1379.67�|Ԫ�����������L(zh��ng)7.1%���@Ҳ���^(gu��)ȥʮ���У��Ϻ�ُ(g��u)�����ĠI(y��ng)�I(y��)�������״H�Ђ�(g��)λ��(sh��)���L(zh��ng)�����У���?du��)I�I(y��)������10�|Ԫ���ϵ�ُ(g��u)�����ăH��35�ң�ռȫ�����_(k��i)�I(y��)ُ(g��u)�����Ĕ�(sh��)����23.6%���I(y��ng)�I(y��)����ռُ(g��u)�����ĠI(y��ng)�I(y��)�������71.2%������?du��)I�I(y��)�����_(d��)30�|Ԫ���ϵ�10��ُ(g��u)�����ģ�ռُ(g��u)�����ĠI(y��ng)�I(y��)�������1/3��

���H��ُ(g��u)�����Ľ�(j��ng)�I(y��ng)���F(xi��n)�ɘO�����ڃ�(y��u)�|(zh��)��Ȧ�е��̘I(y��)�c�³��̘I(y��)���L(zh��ng)����Ҳ���F(xi��n)��ࡣ��(j��)�y(t��ng)Ӌ(j��)�����ijDž^(q��)ُ(g��u)�����ĠI(y��ng)�I(y��)����ͬ�����L(zh��ng)3.2%���֖|� ^(q��)ͬ�����L(zh��ng)6.8%���ǽ��^(q��)ͬ�����L(zh��ng)5%���h(yu��n)���^(q��)ͬ�����L(zh��ng)11.5%���ε����(sh��)���҆ε꿂�I(y��)��(j��)?n��i)�������Ѕ^(q��)�̈�(ch��ng)�����������ijDž^(q��)ُ(g��u)���������������I(y��)��(j��)��ƺЧ��ߵĸ߶��̈�(ch��ng)�Լ����ں�����Ȧ������Ҏ(gu��)ģ�����I(y��)��(j��)Ҏ(gu��)ģ����ُ(g��u)�����Ąt�����ڃ�(n��i)�h(hu��n)���Эh(hu��n)�ĵ��Fվ��������

����䁾W(w��ng)����(l��i)���@�������������˾��̘I(y��)��e����(du��)����˿ڳ��m(x��)���������w�ơ��˿��ܶȽ��ͣ���(d��o)�����ą^(q��)ُ(g��u)�������(xi��ng)Ŀ��I(y��)��(j��)?c��)��L(zh��ng)����͡����˾��̘I(y��)��e��͵��h(yu��n)�������ڸ�(j��ng)��(zh��ng)����(du��)�^���Ҳ��م^(q��)�����״����a(b��)ُ(g��u)�����ĵĿհף��������L(zh��ng)����ߡ�

�����������֡����t���h(yu��n)���؎���̎�ڝ������У����^����L(zh��ng)���g���������_(k��i)�l(f��)����Ȼ�����ڳ�ؓ(f��)���\(y��n)�D(zhu��n)�����ijDž^(q��)ǰ�ͺ��^����(j��)�Ϻ�ُ(g��u)�����ąf(xi��)��(hu��)�y(t��ng)Ӌ(j��)��2015���Ϻ����ijDž^(q��)���_(k��i)ُ(g��u)������73�ң���e805.2�f(w��n)ƽ���ף��֖|� ^(q��)31�ң���e358.4�f(w��n)ƽ���ס����֡����t����ɽ���ɽ����h(yu��n)���^(q��)20�ң�������e212.4�f(w��n)ƽ���ף������h��̎�ڴ�����B(t��i)��

���������̘I(y��)�O(sh��)ʩ�^(gu��)�Ƚ��O(sh��) δ��(l��i)�������M(f��i)�ͷ���(w��)���ӻ��l(f��)չ

ֵ��ע����ǣ�ǰ�����Ϻ��̘I(y��)�O(sh��)ʩ���O(sh��)�^(gu��)�죬2008����2013�꣬�����̘I(y��)��e����1810�f(w��n)ƽ���ף����������֖|�ͽ��^(q��)���̘I(y��)��e�������@��2009��2013�꣬��ƽ��������5.96%��

�����Ϻ��̘I(y��)�W(w��ng)�c(di��n)Ҏ(gu��)��ȱ���s��������(d��o)�³����̘I(y��)���^(gu��)����ʹ���̘I(y��)ͬ�|(zh��)���F(xi��n)���ձ顣����µ�Ҏ(gu��)����������Ƴ����ͺʹ����̘I(y��)�W(w��ng)�c(di��n)���^(gu��)�Ƚ��O(sh��)��δ��(l��i)6�ꡰ��ƽ�����L(zh��ng)2.6%��3.6%�������ǡ��r��һ������

��һ݆Ҏ(gu��)����(du��)�̘I(y��)�����O(sh��)ʩ����������ơ�����?j��)?y��u)����ԭ�t��ע���̘I(y��)��(j��ng)��(j��)�|(zh��)������ɫ�dz����@��Ҏ(gu��)�������������2016��2020�꣬Ҏ(gu��)���̘I(y��)�O(sh��)ʩ��������������7000�f(w��n)��7500�f(w��n)ƽ���ס����Ϻ����̘I(y��)���ĸ��ӏ�(qi��ng)�{(di��o)���ܶ�λ���I(y��)�B(t��i)��ȡ�Ʒ�����M(j��n)���e��Ҫ����(sh��)�F(xi��n)����l(f��)չ������o(w��)��(j��ng)��(zh��ng)���؏�(f��)���O(sh��)����

δ��(l��i)�Ϻ����γɡ��м�(j��)�̘I(y��)���ġ��^(q��)��(j��)�̘I(y��)���ġ���^(q��)�̘I(y��)���ģ���ɫ�̘I(y��)�օ^(q��)���ġ�3��1�������wϵ���Ą�(l��)�l(f��)չ�I(y��)�B(t��i)����ģʽ���¼��g(sh��)�����M(j��n)�a(ch��n)�I(y��)�߶˻������s��������(w��)���l(f��)չ������(qi��ng)����ݗ�书�ܣ�Ŭ������ȫ���YԴ����������

���ң�δ��(l��i)�Ϻ����̘I(y��)���H�����ӵĔU(ku��)�������ǡ���(n��i)������������δ��(l��i)�̘I(y��)�������M(f��i)�ͷ���(w��)���ӻ��l(f��)չ���̘I(y��)�W(w��ng)�c(di��n)���H������Ʒ�I�u��������չʾ���w�(y��n)���������ʘ�(l��)�����������e�ȹ��܌���(hu��)���ӣ���Ԫ������(g��)�Ի���(j��ng)�I(y��ng)���Ӱl(f��)չ����(du��)�O(sh��)ʩ���g�d�w���a(ch��n)���M(j��n)һ��������

���⣬������^(q��)�̘I(y��)�����ݸ�����Ҫ�Ľ�ɫ��������^(q��)��(j��)�̘I(y��)���ľ��ж��ع��ܣ�����(j��)����(w��)�˿�Ҏ(gu��)ģ�ͷ���(w��)�돽�����_��ͬҎ(gu��)ģ��^(q��)�̘I(y��)����(w��)�O(sh��)ʩ�����Ø�(bi��o)��(zh��n)��ͬ�r(sh��)���������ò��Ј�(ch��ng)�����С������ꡢˎ�ꡢ���ȱ�I(y��)�B(t��i)����չ��^(q��)���c(di��n)����(w��)���A(y��)�s��ԃ�����T����(w��)���W(w��ng)ӆ��ȡ�͡������������^(q��)�������d����(w��)ģʽ���ڡ����w�������̘I(y��)����(w��)�wϵ�У��Ϻ���׃�ø����˾ӡ�

����56��(g��)�^(q��)��(j��)��Ȧ��(j��ng)��(zh��ng)��(sh��)����څ���ң�����������

��һ���棬�Ϻ���һ݆��(j��ng)��(j��)�l(f��)չҲ���_(k��i)�˳����̘I(y��)������ء�δ��(l��i)6�꣬�Ϻ����γ���h(hu��n)���ԃ�(n��i)Ҏ(gu��)��19��(g��)�^(q��)��(j��)�̘I(y��)���ġ����н���Ҏ(gu��)��17��(g��)�������ؽ�·�����֘������L(zh��ng)�ۡ��ܼҶɡ���ߘ��➩���Ϸ��̳ǡ����Эh(hu��n)���L(zh��ng)�L(f��ng)�����➩��ǰ���^(q��)�����(zh��n)�������@�^(q��)����R�I���^(q��)������^(q��)��������·�^(q��)�����h(yu��n)��Ҏ(gu��)��2��(g��)�������֞I���^(q��)���K�Ӟ��^(q��)������ҹ�ǣ���

��h(hu��n)��Ҏ(gu��)��37��(g��)�^(q��)��(j��)�̘I(y��)���ģ����w������³ǵ^(q��)�������ϳǵ^(q��)��ꐼ��(zh��n)�^(q��)���L(zh��ng)�d�^(q��)�������^(q��)���^(q��)���ζ��ϳǵ^(q��)���ζ��³ǵ^(q��)���h(yu��n)����^(q��)������^(q��)�������ϳǵ^(q��)�����(y��ng)�ӡ������ɵ^(q��)���ߌ��^(q��)��ݷ�f�^(q��)����ֽ��^(q��)�������^(q��)����(gu��)�H���B(t��i)�̄�(w��)�^(q��)�^(q��)���ɽ��³DZ��^(q��)�^(q��)���ɽ��ϳǵ^(q��)�����ܵ^(q��)����ɽ�³DZ����^(q��)���I���^(q��)���h(hu��n)���^(q��)����(li��n)�Ϙ�^(q��)����ǵ^(q��)���υR�^(q��)(���R�ۣ�2��(g��))�������(zh��n)�^(q��)�ȡ��c�^(q��)���wҎ(gu��)����㕽ӣ�Ҏ(gu��)���e��(qi��ng)�{(di��o)������h(hu��n)������^(q��)�����c(di��n)���O(sh��)�c�³ǡ������(zh��n)��ƥ��ĵ^(q��)���̘I(y��)���ĺ���Ʒ��ͨ���ġ���

�^��҅R����Lj�(ch��ng)����ľ�������Ĵ��(n��i)�Эh(hu��n)���и����ĺ�Ҏ(gu��)�����ݷ�f����ɳ�������Ĵ���h(hu��n)����и����ġ�

TIPS���̘I(y��)�O(sh��)ʩ��������e������30�f(w��n)ƽ���ף��̘I(y��)�����ڲ�����8��핵ą^(q��)����(n��i)���վ���������10�f(w��n)�˴����ϵľC�����̘I(y��)���܅^(q��)������λ��^(q��)��(j��)�̘I(y��)���ġ�

�S�����硢����̄�(w��)�^(q��)����R�I�������֞I�����K�Ӟ�����Ȧ����m(x��)�_(k��i)�����O(sh��)��Ͷ���\(y��n)�I(y��ng)��δ��(l��i)�Ϻ��е���Ȧ��֕�(hu��)�l(f��)���µ�׃����

���w��(l��i)�������y(t��ng)�^(q��)��(j��)��Ȧ�е������T���ܼҶɵȏ�(f��)�K�ٶ��^����ݷ�f���ߌ�������·���Ϙ��➩���K�Ӟ�����R�I����������ǰ���{��ضΡ��˿ڼ��_(k��i)�l(f��)�̃�(y��u)��(sh��)�t�������ڌ���(l��i)����(j��)���м�(j��)��Ȧ��

���Y(ji��)���Ϻ��̘I(y��)���ʬF(xi��n)��S�ȶ�Ԫ���l(f��)չڅ��(sh��)��һ���棬�̘I(y��)��(j��ng)��(zh��ng)��څ���ң���һ���棬��ɫ��(chu��ng)�µ������͡��ʘ�(l��)�͡��������(xi��ng)Ŀ�����и���������g��

���@��(g��)�ټҠ�(zh��ng)�Q���ٻ��R�ţ�ͬ�r(sh��)Ҳ���︂(j��ng)�������ɳ��������Ϻ��̘I(y��)���Ј�(ji��n)��������e���l(f��)�e�O��(chu��ng)��(y��ng)׃(��K11������755����ʢ��(y��u)�͡��ǡ���(gu��)�H����ͤ�C���֖|����ǡ�IAPM���ߌ��f(w��n)�ƏV��(ch��ng)���d�I(y��)̫����t�ǐ�(��i)�ٺ����f(w��n)��ǡ������ء������ء���҅R���ġ��ù�ǡ�������������ȵ�)��

����䁾W(w��ng)�̘I(y��)�خa(ch��n)�о�Ժ��(d��)�҈�(b��o)����