��Ҫ���ٔU��Ҏģ��ռ�Ј����~���s�������õسɱ����˹��ɱ����\�I�ɱ������؉������@�����̘I�خa�_�l��I�����ˡ��p�Y�a����С��˼������Ͷ�Y�١��`���ԏ����L�U�͵ȃ��c����������@���꣬���H�f�_���t�ǡ��A�����f�ơ�������ӡ����ꖹ��I��ͬ��ʢ�I�����C�ǣ������������������Ⱦ��{�����\���p�Y�aģʽ�������ׄ���ɰ֮�������W�RҲ�������p�Y�a���֣�����߀��ꖹ�ǵȼ��F����С�ɲٱP���`��ĺ���ģʽ���롣

���м��^�첻�y�l�F��Ŀǰ���ȸ����̘I�خa��I���ڇLԇ�����`�е��p�Y�aģʽ����������ׂ�����

��һ�N�����\�I�̞���ģ�ݔ���������T���f�_���p�Y�aӋ������Ͷ�Y���O�f�_�V����ȫ���Y���Ʉe�˳����f�_ؓ؟�xַ���OӋ�����졢���̺����ȣ����a������������f�_�cͶ�Y����һ�������ֳɡ����@�Nģʽ��Ҫ��ͨ�^�\�I�����Y�a�rֵ��ٍ�����L����ֵ���棬���Ԍ��\�I�̵��\�I�������ஔ�ߵ�Ҫ��

�ڶ��N��ͨ�^�Y�a�Cȯ�����P������Y�a���T��ǵخa�ġ����Y�ܡ����ԡ��y̩�ġ��REITs���aƷ�ȵȡ��ĸ���I�чLԇ��;�����������¿ɚw�Y��˜�REITs����REITs������Y�a����Ӌ����ֻ�Ǐ�Ŀǰ����r�������mȻ�̘I�خa�Cȯ�����Ј��dz����҇����Y�a�Cȯ���̶ȑ�ԓ�f߀�LJ��ز���ġ�

�����N�Ǻ����_�l���̘I�خa��Iͨ�^��ُ������I��һ���ֹə࣬ݔ������I��Ʒ���c�������P���ُ��I�����Y�a�����磬ԭ�Ϻ���̫·�ǹ�ҫ�V����ԭ���ˣ��Ǻ��Y�����ڱ����ʯ���ֺ����Ϻ��o�����ڳǵ����������³��F��������ǰ��ֻ�ǣ��@�Nģʽ���HҪ���ӱP�����Y��������߀Ҫ������\�I������δ���˳�������Ҫ����^�ஔ֮�ߡ�

������Y�������£��p�Y�a�Ŀ�ձ����R��Ͷ�Y�����˳��y�����y�}����Ŀǰ�����̘I�خa�\�Iˮƽ�ձ鲻�ߡ��̘I�Ŀ�U�����������|�����ڴˬF���£������̘I�خa���F���p�Y�a�����M�е���Σ��ȁ�������䁾W����������ʮ���̘I�خa���F�p�Y�a�Ŀ������r��

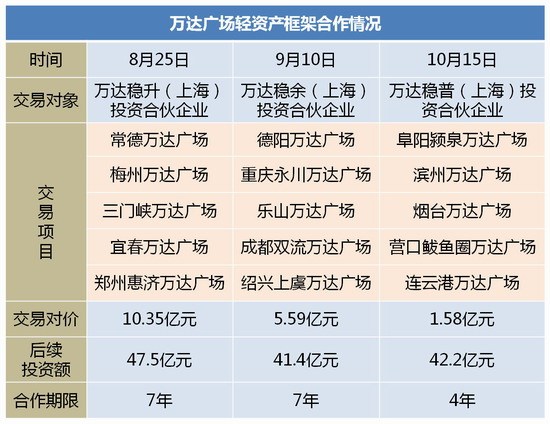

��Ŀǰ�ѽ����ֵ��p�Y�a�Ŀ�����ρ������̘I�خa���^�f�_�U���ٶ�λ�е�һ���_58�ң��h�h���^����������I�����t���̘I�mȻ�_���p�Y�a�����^�������{�豱�����������Ŀ�ijɹ���ҲѸ�ٔ��@���ٓ��O��Ŀǰ���B�m����ɽ���ؑc���K�ݵȵز�����9���p�Y�a�Ŀ��

�ُij��зֲ��������Ϻ���������һ�����еĴ����Y�a�Լ��߂䝓�������ľ����Ђ��ܸ����̘I�خa���F��A��

�����̘I�خa���F�p�Y�aӋ������

�f�_

Ӌ����2020���_�I400-500���f�_�V������2025�ꠎȡ�_�I1000���f�_�V��

���f�_���F�����L�����ֵ�Ԓ�f������f�_�V�����xַ��Մ�С��OӋ���õص��_�I�Ľ��O����3�����ң������f�_�����_�I���p�Y�a�f�_�V���dz��F��2016�꣬���^��ʮ����

��֪����¶���p�Y�a�f�_�V��ģʽ�������ɺ����C����헻���Ͷ�Y���f�_ؓ؟�OӋ�����O�����̡��\�I��ʹ���f�_�V��Ʒ�ơ������ơ���Ϣ����ϵ�y������̄�ϵ�y���P���Y�a�c����ֳɣ�Ӌ�����Ŀ�Y�aȫ�wͶ�Y�������@�õ���������棬�f�_�cͶ�Y����һ�������ֳɡ�

Ŀǰ���f�_�p�Y�a�����������֪�������C����헻����Ѓ��һ���c�f�_�P��˽ļ���𣬰����f�_�������f�_���ࡢ�f�_���գ���2015��8-10�·ݣ��f�_�̘I�Ⱥ������������D��ʮ�傀�f�_�V���Ŀ��˾�əࡣ������2015������c���ʯ���Ό������Ĵ����м����X��˾����Ͷ�Y��܅f�h��4�ҙC���MͶ�Y240�|Ԫ����ţ����O�s20�����f�_�V����

�DƬ��Դ������

�������p�Y�a������Ŀ�ˣ���������һ�����v�r¶��һ��2020���_�I400����500���f�_�V������2025�ꠎȡ�_�I1000���f�_�V��������2020���f�_�̘I�خa������������֮��Ҫ�������U���롣

��ֵ���Pע���ǣ��f�_�p�Y�aģʽ���Ѱlչ���c������С�����ϡ��������ڽ��ԭ��r��ʾ��һ����鲻�ӮaͶ�Y����ĵ�ָ�ˣ����؈�ȣ���С�������ɱ�����Ҫ����һ�����У���������f�_�S�����̘I�YԴ������Ч��Q����С���е������y���}�����������С���е����r���������ˣ��f�_���������x���@Щ���еĺ��ĵضΣ��������M�ߵ����\��Ҳ���ߡ�

���⣬��2016��9��7�գ����Ǽ��Fͬ�f�_���F���������f�_�����̘IͶ�Y���յ�ģʽ�����vȪ���ǹ�ҫ�V��Mall���Õr���������ӵĻ�Ҳֵ���ڴ���

�t���̘I

Ӌ��������һ������վ���_����Ȼ���������������л�һЩ�õĵؼ��аlչ

���^�ژI���Y����I���ԣ�������2013��ļt���̘I�o����һ���±������@Ҳ�o�䡰�p�ز��e��ģʽ�ṩ�˸�����g��

��ģʽ�ρ����������\�I���F�Գ��Ŀ�⣬�t���̘I߀����Ǣ��С��������еĺ���������ɻ����̘I�Ŀ���ҕ��Ĵ��ܵ��Ŀ������ģ����t���Լ���Ʒ�Ɛ��ٺ�ُ�����ġ�

����B���t���̘I���Y�a����I�վ۽����Y�a�P��Y�a�\�I�Լ��Y�a��ֵ������ɫ���ġ�����ʽ�������t�ɏ��������С�Ҏ���OӋ���̘I�����O�á��̘I����˜ʵȷ������֣�ͨ�^300�������c�Ľ��룬һ���Խ�Q����������̘I�خa�_�l��Ҏ���ϵ��y�}���@�N������ɫ�Ľ���������������̘I��I�\�I�������������̘I�Y�a�rֵ������������^���б����S���Ҫ�ď�·���@Ҳ���Ǽt���̘I���p�Y�a���I�յĺ��ărֵ���ڡ���

������δ��Ӌ�����t���̘I�����L���A�ݱ�ʾ��������Ҏ��ԭ�t���DZ��ϏV��һ�����к���Ҫ��ʡ�����С���δ����������ڳ��е�ݗ�䣬���������³������ľ����С��҂���������Ј���һ�Ǵ�����һ�����������҂��Č��I�\�I����ȥ�˄��@��������Ј�����

�����خa

Ӌ��������p�Y�a�I�ձ��F���룬�����ڹ�˾���c�^�F�U��

Ŀǰ�������خa�����p�ز��e�ķ�ʽ����ȫ��27����������57����I�Ŀ�����p�Y�aģʽ���״·Lԇ�����x�������ØI���µ��x�����Ì����V���Ŀ�������خa�������ṩ�_�l�����I�������̘I�\�I�ȷ���ķ��գ����Դ˫@ȡ���档��λ���ؑc�и�������Z�i�P������һ���̘I�C���w�Ŀ���t�������p�Y�aģʽ���ٴ���أ�ԓ�Ŀ���ؑc��ʢ���IͶ�Y����˾Ͷ�Y�������خa���M��ǰ���̘IҎ���͘I�B��λ���������⡢��I�������̘I���I����������

����δ��Ŀ�ˣ���8��11���e�е�2016�����ژI���l�����ϣ������خa�����S�A����ʾ��δ������p�Y�a�I�ձ��F���룬�����ڹ�˾�����c�^�F�U������ÿ��鹫˾����1000-1500�fԪ��������

�ǵخa

Ӌ����һ�����������õ��_�l�����Y�a·�������������������p�Y�a����ݔ��ģʽ��2020���_�I20����

���ڽ���8�������Գ���Ŀ�˹�˾49%�������ʽ���������°����������δǡ��Ϻ��ǡ����ǡ�������ꖴǡ������мZ�V�����мZ���õ؏V��(ԭ�����T�Ŀ)6���C���w��I�Ŀ�IJ��֙��棬�����r93�|Ԫ����š����c�¼�������ؔ����ȫ�Y���е�GIC���Լ��Ї��ˉ۸��ٹ�˾�ϻ�������Ļ�����ُĿ�˹�˾49%�Ĺə࣬�@Ҳ�LJ��ȵ�һ�ҵخa���Ļ���

���r�����˱�ʾ���@�Ǵ��D�͵ĵ�һ�����P��|�����Y�a�����˰��Y�a���p���ǵخa���H�H��ͨ�^���ə�ķ�ʽ�����ɷݱ�������С�ɻ��ߟo�ɲٱP�ķ�ʽ�ӿ����_�l�ٶȣ�߀�ʂ����һ�������\�����̘I������˾��ݔ��Ʒ�ƹ����\�I��������ƽ�Ǿ��Ǵǵخa���p�Y�a�_�ˡ�����Fꖴǡ�������·���ǃɂ��p�Y�a�ĿҲ�Ⱥs��

����δ����������ʾ����δ�팢��ȡ�p�ز��e��ģʽ����Ҫͨ�^3�Nģʽ�U�������Y�a�_�l����ُ�����Ŀ���Լ�����ݔ����ÿ�깫˾���_�l1-2���ǣ������������p�Y�aģʽ���x����ȃ��|�����Ŀݔ������ģʽ���_��Ʒ��ʹ���M���\�I�����M�ȶ������棬��ȻҲ���ڼs���l��� ��c��ُ�����AӋ��δ�����Y�a�c�p�Y�aռ�ȼs���롣

�³ǿع�

Ӌ����2020�ꌍ�F100���Ŀ���Լ��_�l���O��ռ80%��������ͨ�^���N�p�Y�aģʽ���F

��ǰ���³ǿعɸ������ÚWꖽ�����ʾ����Ҏģ���н�����λ���н�����λ����Ԓ�Z�ࡣ���Ԟ��ˡ�������λ�����³ǻ�����x���REITs�ķ�������@�ӿ��ԡ���e�˵��X�����Լ����¡����^�m�S�����Y�a�U���Ĺ��ࡣ

�@Ȼ���Ϻ������ᐂ�V�������³��̘I�REITsģʽ����ء�2016��6��22�գ��³ǿعɰl������Q����˾�������Ϻ������ᐂ�V���Ŀ��10.5�|Ԫ�D�o�|�C�Y�ܣ����������ᐂ�V���Y�a֧���Ӌ������ԓ��I�Cȯ�����@Ҳ�LJ����̘I�خa�I���ׂ��Դ����̘I�C���w��Ŀ���Y�a�IJ��Ӯa�Y�a�Cȯ���Ŀ��

���S��ꐵ����ļ��ˣ��³ǵ��p�Y�a����Ҳ���F��׃�����K���@���^�f�_�ĺ��η��t������ݔ��������ꐵ���¶��2020�ꌍ�F100���Ŀ���Լ��_�l���O��ռ80%��������ͨ�^���N�p�Y�aģʽ���F��Ŀǰ����һ���p�Y�a�Ŀ�ѽ�����㽭�T�ߣ��ڶ����p�Y�a�Ŀ��������u���r���V����

�A���õ�

Ӌ�������V��������ùə������ʽ�Ƅ��̘I�خa�U��

����2014��ĕr���A���õؾ��_ʼ�Lԇ�p�Y�a��ֻ�Ǯ��r�����Ժ����õء��ϠI��ʽ�_�l�\�I(�ֹɱ�������50%������)���ݡ����ݡ����ݡ����^���o�a����ͨ���M�ݵ����ľ����е��̘I�خa�Ŀ������ҪՓƷ��ݔ��������߀���ڽ��ꡣ

2016��3��18�գ��к��¿Ƽ��a�I���F����˾�c�A���õغ��s����־���A���õ؇����ׂ�������Ʒ��ݔ���Ŀ��؝h�������H�^���˴κ��s�ĵ؉K��Ӌ�ݽ����50�fƽ���ף������̷��s20�fƽ���ס��������棬�к㼯�F��ԓ���|�؉K�����A���õ��_�l�c�\�I���A���õtͨ�^ݔ���������̘IƷ�ƌ����A���f��R������hꖣ��Mһ�����F�A���õ،������̘I�C���w������h��悵���Ҫ�����e�롣

δ�����A���õ�߀���V��������ùə������ʽ�Ƅ��̘I�خa�U��������Ҏ������2017��ĩ���A���õ،�����31���ԠIُ�����ģ���Ӌ�w��714�fƽ���ס�

�P������

Ӌ����δ�팢�^�m���Һ��m����ُ�C���ԔU���Y�a�M�ϣ�ͬ�rͨ�^������������ͬ��չ�W�j

�P��Ŀǰ�ڇ�����Ҫ�ЃɷN�p�Y�aģʽ��һ�N���lչ�خa�������ĵġ����Y�aģʽ�����䌍�|�ǡ����X���X��������˽ļ����(PE)ȥ�����Ͱlչ��I�������ݔ�ͽo���خa���л���(REITs)��REITs��PE�ṩ�˳��������˴��g�֧�֣��@�Nģʽ�ڄP�£��Ї������S��ُ�����ġ��̈������оC���w���_�l�^���е��Բ������ơ�

��һ�N�t��ݔ��������2016��8��31�գ��P���c�Lɳ�Ȍ�Ͷ�Y�عɼ��F����˾���Lɳ�潭ؔ�����������Ŀ��ӆُ�����Ĺ�����ͬ��ԓُ������һ�����ڽ���4���_�����AӋ2018����_�I���c�P�������Lɳ�ׂ��Ŀ�P�V�����껨ͤ��ͬ���ǣ��P�´˴Ρ�ݔ��������Ʒ�ơ��������L�ڽ��I���c�I������I��ͬ���L�������M�зe�O���\�I������ʹ�Y�a��ֵ������ݔ��������Ʒ�Ƶ���ʽ���c�Ŀ���Y�aҎ�����_�I�I�䡢�̘I�\�I���Y�a������

���P�������A�|�^�^�����ֽ����B������e�O�m���Ј���׃�����P�²�ȡ�����Գ��Ŀ������ݔ��������o�IJ��ԡ�δ�팢�^�m���Һ��m����ُ�C���ԔU���Y�a�M�ϣ�ͬ�rͨ�^������������ͬ��չ�W�j������R�µİlչ���Ԍ�����m�U��Ҏģ��Ʒ��Ӱ��������Ӽ��F�����_���µ���������

�G�ؿع�

Ӌ������C���M���¾�����������|�����Y�a�Ľ��ڻ�

����ݔ���������G�ظ��A���ڽ��������ֶΌ��F�p�Y�a����2015��12�£��G�،�6�����k�Ŀ������������һ�����C��������ַ��ǣ����ھG�ؽ��ڿعɼ��F���³�������SPV�Ŀ��˾���ٌ����µ����k�Ŀ�b�롣�@�P���ף��G�ؿ�Ӌ�ػ\��55.43�|Ԫ�������p�Y�a�����Ŀ���������G�������_���ǡ��ɶ��G�؇��H�������Ϻ��G�ع��@�V�����ϲ��G������V����������ɽ�_�����Լ��Ϻ������B��

����2016��3�·ݣ��G��߀��¶���c�sҫ��������AmareͶ�Y�������F������Amare-�G�ؾƵ�I���خaͶ�Y�����ԾG������19���Ї����ȵ���I�Ƶ����A�Y�a����Ӌ�rֵ�s210�|Ԫ�����в����Y�a���x�ؽM�����Ǵ�������¼����C�����������С�һ���γɣ����ھG�ض������~�����Ƽ�ã�һ�Dz��־Ƶ��Y�a�����ٚw������ƽ�_���ȏĶ��Mһ�������Y�aؓ����������ļ�õ��Y������Ч�a�䵽�Y����С�

���ˣ��G�ؿعɶ����L��������ʾ���G�����_���Գ��p�Y�a�đ��Է���C���M���¾�����������|�����Y�a�Ľ��ڻ������Mһ�������Y�a�����ԣ������Y�a�Y����

���⣬��һ�cֵ��ע����ǣ��G��߀�����������̘I�\�I��I�ԱP�˾�Y�a��2016��10��21�����磬�R�ɇ��H���F�����R���̘IͶ�Y��������˾�c�G�����u�̘I�Ŀ�_�ɺ������p�����ִ���G��UNI-TOWN(����С�)��

����䁾W���ҽyӋ������