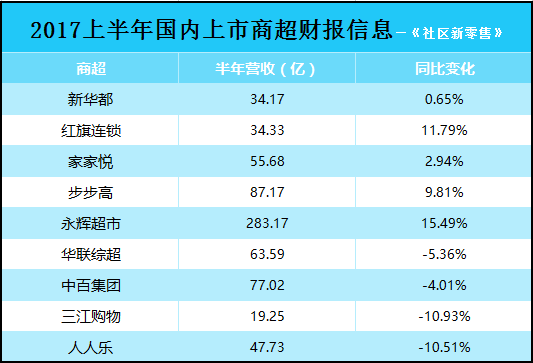

һ߅�ǟo�����ۡ��k����؛�ܡ���^�������ļt�w���衢�ϸ趦�С������\�أ���һ߅�ǂ��y���ͳ��е�ˮ���ᡢ�ļ���١�����ᘚ֡������۵��@�ѻ���������ۘI�B��׃�w�����ڴ����y�{�^�Ă��y�����̳����ԣ������ۻ��S���ǙC��������Σ�C��

���y����Σ�C���ӣ��W�j�̳���������

�����x�����A�����t���B�i���ҼҐ������˘��������ߡ��A�C��������ُ��Ȏ����еĴ����B�i�̳��İ����ؔ����Ϣ�������������x���ֲ��e��Ҏģ�����L�⣬�پ��Dz����߱��F�ı��^����������һ��Ă��y�̳������������Lƿ�i������˥�ˡ���������Ĵ��B�i������t���B�i����2λ�������L��

���^���v��ǰ�ھ��������^�̵���؈���к;��|�����@����������L���Ⱥ��ϳ��ИI��Ŀ�˶���1000�|�Ľ����~����؈����Ӌ��2018�����ǧ�|Ŀ�ˣ������|���е�Ŀ���ǽ�������ǧ�|Ŀ�ˡ�����8����؈�����M�����wϵ�ĸ�������������r�Ј��ǵ����ã��@�����y���Ё��v���{�ܴ�һֱ�ԁ�ʳƷ���r�ǂ��y�̳������}Ʒ�

�oՓ�ǠI��߀��������ʳƷ�����r�ɴ�Ʒ�����ռ��һ�����ϣ���؈�;��|֮ǰ�l�����ϳ�����Ҫ�Ǜ_��ʳƷ���ջ��@��ߘ�Ʒ�������؈�;��|���_ʼ�����������r�ͱ������Ј����y�̳���������g���Խ��ԽС��

Σ�Cһ���˜ʻ����̳�������̛_�����@

���y�̳����I�������ͼ����N�{ζ�ϣ����ɷ���������c��Ƭ�����N��ʳ���VȪˮţ�̿ɘ���ơ�Ƽ����N��ˮ��ϣ���������ϴ��Һϴ�lˮ������ջ���Ʒ��ë��ˮ���¼���뼰����ð�؛���̷ۼ���ѝ������ĸ����Ʒ���L��늴Št�ҕ���估���С��늣��·�Ьñ�ҾӼҼ����������Ʒ���˵�����늳صȸ������ߣ��ȵȡ�

���H�ϣ����y�̳����I�ĸ��˜ʻ�Ʒ������ܵ�������ИI�ě_�����@������؈�;��|���������������̳����Tֻ���^�nj�֮ǰ����I�ķ�ʽ�yһ�{�뵽�������̳����@�������£��@�Ӹ����������M�����⣬�����B�c�����̳�����Ƶ�һվʽ�Ĵ��~ُ�I���T����Ȼ���@����߀���p���Ă}���������O��������Ϲ���������̭h���£������̳������y�̳��ě_�����m��ȥ��

Σ�C�������uʹ�̳�������F��׃��

���u�ИI�İlչ�ăɂ�����Ӱ������M�ߌ��̳����M�����R�D׃����һ���S�����u���IƷ�Խ��Խ�࣬���w�˳����֮�������������I헣�����Ĭ�������Ñ���u�_ʼ�뵽���m���þ��ϵķ�ʽُ�I�̳���Ʒ�����|���Ҿ����������@�N��u�γɵ����M���T�����ڽ��������L��İlչ��

��Ȼ�����P�I��߀�ǵڶ������档��ُ���w��ρ��v�����˹䳬�б�����һ�N�����w�Ę�Ȥ֮�⣬�ڂ��y����ُ���������c�Ǽ��I���ߣ�����ǰ����ُ�����ҲҪ����r�g�����͵�����؛�r��Ҫ���]�r�g���ţ����в��㡣���F�����u���͈F꠵ĉѴ��Լ������̳��Ă}������朼������������������ѿ�������һ��С�r���_���Ñ������ٞ�3-5С�r��IJ��_�����ذl����ϵ���֮���μ��ɣ�����Ч�����������M�w�l�����@׃����

Σ�C������^�����M�I�B��̎���j���

�����y�̳�����������߅����^Ⱥ�_չ���I��������δ���lչ���Ҫ�Y����^�Ј���׃���������^ȥ���꣬��ʽ�ĬF���������ꡢ���W���ĿƼ������꣬�Լ���؈С�ꡢ���|�����꼊�����{���࣬ʹ�����������Ј���һ�־������۽����˱������Ј����@������^�@������Ҫ�����������ȻҪռһ���đ���λ�á�

��^�������c���y�̳��ĸ����Pϵ�@��Ͳ�չ�_̽ӑ�ˣ������¿������@���ܵ���^�����Ј���̎��ɽ�������L�M�ǵ�׃��ǰҹ������������I����Ŀ���i������^���M�Ј����@���l������^�̘I�I�B�Ĵ�׃����P��^�����c�̘I�Ј���׃���cδ���lչ�����ڡ���^�����ۡ�һ��������ȫ�������ķ������������dȤ�����˽���^������Ԓ���Կ�����

Σ�C�ģ������y�{�^�����M�w��y����

���R���r�����x������N��������ɞ���������̠���Ч�µČ������е����ġ�Ŀǰ�������y����؛�ܵ��OӋ߉�����Ǟ��˸��õ����e����w���Ǟ��˱M���ܶ�����؛Ʒ�����Ӹ����ُ�I�C�������ε��f�����y���е�؛����ȫ�Ǟ������Mُ�I���OӋ���Ѳ��������M������h���µ����M�w

���⣬�F���Wُ�ѽ��ռ�����߀�в��ֳ����д��늅^���ڣ����B�K���������@��¼���u�������Ӷ����l�y�^�����ЃȵĴ���߀�ж����˕��I�Σ����R�ͳ�����N���ǽ����³��F�������۵䷶��������Ʒ��x����b���L����F����������Щ�ѽ��I����Ă��y���д����y�{�^�����������QȻ��׃ԭ���T����L�����^�q������׃����������Ñ�����ʧ�����������x�@���һ���w��Ҏģ���̳��������x�����µ��ò�ȡ��ģʽ��

Σ�C�壺�������ң��Ј��U�����M�t��

������Ϣ��������ֹ�����ۘI���������һ���Ј������Լ��㾀���̳��������y�^�����ԕ�����IԸ���b�����U��ȥ�������������ֵĵرP��������һЩ���ٰlչ�ij���� ^�����������F��ҳ��и����ľ��档���ԓ�^���˿��ܶȸߣ����ݵ����̳����棬�����һ���˿��ܶ��^�͵ą^������̭�������y���ˣ�������������ИI�ě_��֮�¡�

�����̾W����ȫ�yӋ��2016��ȫ����ͳ��ИI�B�P�]129���T�꣬���H�P�ꔵ����߀�h�h��ֹ�@Щ���Ї�������MƷ���ۿ��~�_33�f�|��ÿ��߀������3�f�|���������Ї����M���������X�����ҬF��Ҳ�dz��������M��ͬ�I���R���r�Ļ𱬾���һ�����գ������M�����������۴�h���¸��������㌧�¾����̳����F�����P�����r��

Σ�C�����|�W�������S�龀���̳�������

���y�̳�Ҳ���Ծȣ������Ƴ����Լ��ľ���APP�������������c�����xAPP���l�wţ���Ҙ����̳ǵȣ����ж��c���wţ����Ͷ����^�e�O�ģ����F�ڰlչ���ϘI��Ҫ�Ȱlչ���I�ո��y����������ѽ�����؈�;��|���ߣ�ȫ�W����Ҳ������������vӍ�Ŕ࣬�F�ڂ��y�̳�����������;��|���������lչ�����y��̫��

�����֠��������x�քe�Բ�ͬ��Ͷ�Y��ʽ�c���|�����ľo�ܵđ��Ժ����Pϵ�����|�����c�_�_�ϲ�֮���������̳����r���ͷ�������ُ��A���С����A���x���˽��ܰ���Ͷ�Y���J���΄ݲ��ҽ��ܬF���Ă��y�̳����ڜS�龀���̳��Ĺ����̣���Ҏģ���w����߀���e�������ʹl߀���هLԇһЩ�����\���İlչ���g��

Σ�C�ߣ������棬���p���MȺ�w������ʧ

���p���MȺ�w�����M���R����D׃���ܶ������̶����ֲ�������ǰ���y���еĿ͑�Ⱥ��Ҫ�Ǽ�ͥ�Ñ������Ԍ����p���MȺ�w��׃��߀�������У�����90��95������p����m�ɼ�֮�����p���MȺ�w�����M���R�������׃��Ҳ�ڂ��y�̳��Ј��u�u�w�F�������^ȥ���������M�����^����{��ζ�r�����y�̳�Ҳ��һ�����e�Ĺ���x���F�ڲ��Ǽ���ُ�IһЩ��Ʒ�����y�̳��ѽ����y�������p���MȺ�w�ˡ�

�I��Ŀ����Ʒ��;���кܶ�N����������ٱ�ݺ�����Ȥ�����p�˶��ԣ����y�̳������ݵ�һ�N��ʽ��ُ��߀Ҫ��܇���Y�~߀Ҫ��ꠣ����@�r�g������֮���ɾ����ߘsҫ�ˡ�����5�꣬95��Ⱥ�w������IJ�����������r����Ⱥ������׃���������y�̳���Ӱ푌�����ֱ�^���w�F������

Σ�C�ˣ�һ�������г��гɱ�Խ��Խ��

�ܶ�����ՄՓ�ձ��̳��ͱ�����֮�g�ĸ����Pϵ�r���ᵽ���ձ��ı�����Ҫ���̳�����l�_�����Դ˞�Փ���C���Ї��������зdz���İlչ���g���@���փ������ڡ���^�����ۡ�һ�������^������B���ձ�����������c�����̳������ԭ��֮һ�������^�ߵij��гɱ��������r�g�ɱ��ͽ��X�ɱ������Ԍ����ձ��ˁ��f���ܶ�����ڱ������Q�����M���Ͳ���������ȥ�̳�ُ�I��������ʡ���˶����X��߀Ҫ���M����ĕr�g�����⣬����߀�c��ͥ�Y��������L���������P���@�ﲻչ�_ӑՓ�ˡ�

��������Ї�һ�������е��Юa�A�����ԣ������гɱ����ڕr�g�ɱ��������s�����߷�ȥ���У����H��܇�����˶࣬��H�H��ُ�I������Ʒ�������̳���ȫ���Խ�Q�����҃r��Ҫ���郞�ݣ��]��Ҫ��Ҫ�H����һ�˾��³��С��@������Ҫ�~��ע��һ�c���ձ����ñ������wϵ���a�Ă��y�̳��Ķ̰壬���Ї��t����������������@һ�c��������̽ӑ�Ї���^���ۘI�B�r���������c���W�ĽY���Ȟ���Ҫ���@����^�����۵ĺ���Փ�}֮һ��

Σ�C�ţ��̳�ë���ͣ�ҎģЧ�������@

�����̳��Ǵ���Ʒ�����Ŀ��ë��һ����20%���£����ĺ�һЩ���̳��C��ë�����Գ��^20%�����^����İlչ�̳��Ј���������ë��ˮƽҲڅ�ڷ��������@������ИI���[�Ժ��@�Գɱ��������������̳��\�I������µ������̳���I��Ҫ��Ҏģ���{��ë������ѵ��x������ǔUչ���rƷ��\�I������ͬ�r�����M�ڮaƷ���������@Ҳ��Ҫ�������w���cλ��r������

�̳����DZ������N�Ľ��I�I�B������ҎģЧ���Ľ�����ͣ�ҎģԽ�@�����gԽ�ߣ����|�ԠI�ǰ����ҎģЧ�������O�µ��̘I������ҎģЧ������֧����Ʒ�r���Ȼ�������y�̳��c�����̳�����^��ҎģЧ���Ͳ���ô���@�ˡ����ǂ��y�̳��x���ԃr���ķ�ʽ�c�����̳������������]�Є��㡣�Q��Ԓ�f�������̳��o���y�̳������IJ��H�ǃr��_�����������̘Iģʽ�ě_����

Σ�Cʮ���I�Ն�һ���挦Σ�C�o���D��

�����y�̳��o�ε��ǿ��ƽ��I���ݺܶ࣬����ֻ�����������@һ���£�������o�����f�_�ǘ��p�Y�a�D�ͣ�Ҳ�o�������lչ�����]����������I��ęC������Ψһ�����������L����߀�����ۘI���������ИI���Ե����£����D�͵Ŀ��g�����࣬Ψһ�����ľ������x�����x���@�l�̳������ĵ�·��������LJLԇ�����������^�Ј��B��

�cُ��������ȣ����y�̳����挦�������Ј��_���r�@�����֟o�ߣ�ُ�����Ŀ���ͨ�^��ͬ�����̲��ԁ���׃���I���ݣ����ԠIʽ�Ă��y�̳����ֻ�������b�ޣ��{�����I���ݣ����@���е��b�ɱ����r�g�ɱ��Լ����b�L�U��Ҫ���̳��Г������Բ����f�����ѣ����y�̳��Dz����M�д���ȵ��{���ġ�

��/����� ����^�����ۡ�����

�Ƽ���ý�w����^�̘I�о���

�Ź�̖���ԅ^��