�������R��ʯ�f�����W�����������������������ǣ����W�r���ġ��W�t�����R�d���IJ�ȱ��ģ���ߡ��Y�������R�dһֱ��ģ�£���δ����Խ������Щ����������I�������dҲ������˥Ҳ������

����^��ʢ�����F���������ˁ��R�d��Ȼ�����@�f����ͬ�Ӳ�ֵ�ñ����档���������F��ԓ��˼�Լ����Dz������̫�^������^�����ţ�������ؓ��С��������������һ�ӣ����롰���R�d���{�䡱��ʢ�O��˥��

���f�����Ї����R�d�������˽⁆�R�d��ʲôô��

������˾֮�����˾�η�ģ���ȫ����������Ą������������R�d�����@��һ��������

��7000�|��Ԫ��ֵ��֧�Σ���Ҫ�����������c��

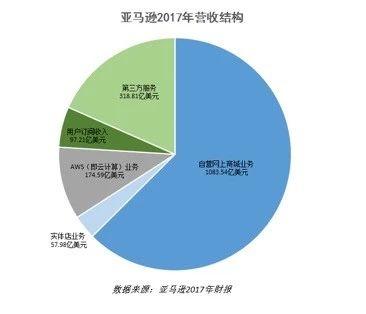

���ׄ��ľW�j�̳�ģʽ��2017����_1083�|��Ԫ���룬ռ��ȫ�������60%�����Q�^���ĘI��֧�κͬF������Դ��

�����I�����룬�����f�������_���Ե��ƶ˵��������գ�2017��Ҳ��318�|��Ԫ���롣������ځ��R�d����ϵ�y�lչ�����ľW�j���գ�Ҳ������174�|��Ԫ�ĬF�������������@��헣������Q���R�d�ĝ����I�գ������LѸ�ͣ���ӯ���������š�

���ځ��R�d������������lչ�ă��ݣ��Ӱ�ҕ��ӆ醘I�գ���ʧ����߂�������g���ڣ�ĿǰҲ�и��_100�|��Ԫ�������������r��

���@�IJ��֘I�գ��������ځ��R�d�ğo���е��_�������������������S��֮�⣬Ҳƥ���˷dz��õ������ӯ�����������������@Щ���أ��Y���Ј��o�聆�R�d���_200������ӯ�ʣ��C���ˌ��������������̘I�rֵ���J�ɡ�

�Ĵ_�������ԁ��R�d����˗U�Ĺ�˾�����ٔ������F��������Ԃ�顰�Ї����R�d���ĵ��͡�

������ゃ�܉������ʲô���R�dһֱ�]�Ѓ���������ֵ�sһ·���q��Ҳ�����������F�c�u�ĬF���ˡ������F���τ�ʼ���������f��

�\Ȼ�����R�d���ஔһ�Εr�g��̝�p�ģ��������������ڿպ�Ͷ�Y�˵��Y�𣬌��ںܶ��Ї���˾���ԣ����Sֻ��������ÿ��̝�p����Ȼ��ֵ���q�ı��棬�s��ҕ�������ɬF���������ѳ��L�ı��|��

1994�ꄓ���ā��R�d����������������2000�꣬��ʼ��ؐ��˹��˹̹����W���v���_���|�����࣬�����遆�R�d��Ͷ�Y�ˣ�������������ʲô����

ؐ��˹�o���Ĵ��ǣ�һ����˾�ărֵ������δ�����ɬF�����������~���ϵă����������۬F������2004���¹ɖ|����������������R�d����Kؔ��ָ�ˣ�Ҳ���L���ԁ��҂������Ƅӵģ���ÿ�����ɬF������

���ɬF�����@����������ؔ�����Z�ƺ����c���s�������H�υs����Iه������ĸ��������е����Y�����A���Եģ�����I�܉�lչ����ȫ�����佛�I��Ӯa���ĬF���������ڿ۳��Y����֧��֮��IJ��~��ֻ�������ܲ������B�I�ա�

������겻ٍ�X�ľ��|CEO�����|���{���ǘӣ������ĬF�����ȃ���������Ҫ��

���R�d����ֵһ·�ϝq��Դ�ڴˣ��mȻÿ�궼��̝�X������鄓�������̘Iģʽ��׃��s���������؎��������I�I�ծa���ĬF�����룬�@�������^��I���I�ĸ������ڡ�

�ܶ��r��ϲ�g���ø�����Ї���˾��ҕ�����@Щ��εı��|��Ո��������ɬF���������

ϲ�g��Ԃ���Ї����R�d�����F�������Ľ�����@�ӵģ����������F�c�u�@��һ�ҘI�Տ��s�Ĺ�˾���f�������ܰ��Ն�һ��ֵ������ֵ�����Dz�ͬ�I�Օ��в�ͬ�Ĺ�ֵ������Ȼ����Ӌ��һ�����ИI�յąfͬ��ֵ��r����

�M����ˣ����F�ĸ߹܂�߀�Ǖ��X�ã��ڲ����������r�����F�c�u300�|��Ԫ�Ĺ�ֵ��Щƫ�͡�

���̘I�ı��|

������Y������F�c�u�F��������_70�|��Ԫ���@�P�X������Ҫ���ڲ�����á���ͨ�������۵ȘI�յ���չ���Լ��o��܇���͵ȺڿƼ����аl����

�����}�ǣ����F�����ɬF�����������أ�

�Ҳ�Մ���F�ĘI�մ��������ģ�����ˣ�ֻ��ؔ�յ��۹⌏ҕ����Ȼ���X��300�|��Ԫ�Ĺ�ֵ�ڛ]�Џ��ѬF������֧���£���Ȼ�Ǒ��ڰ�յġ�

���R�d�Ĺ�ֵ��Ҫ������̘I�����a���ĬF������1000���|��Ԫ����ɽ����~��֧����7000�|��Ԫ���Ј��rֵ���@�����䏈�������R�d���Ј�ռ�ʘO�ߣ����F����Ҳ�������Ҫ�o���R�d����������ָ�ˣ�����ˏ���F����֧�εā��R�dֻҪ�����ɱ���Ͷ����{���Ϳ����_���@Щָ�ˣ��������F����ô��

�]�e���@����r�������������F������Y��Ͷ��һ�����p���������F��ֵ�Ĵ���Dz�������ġ����F300�|��Ԫ�Ĺ�ֵ�ƺ���Ҫ�������u�����@����Ȼ��һ�����r�����еĸ߸����Ј���������F���u�]�������a�N���Ñ����ܾ͕���������һ߅��Ҳ������@�N��r�Ĵ��ڣ����F�ͱ��{�밢�����µ��I��ô�L�ڽ��𣬅sʼ�K�o���ֳ���ؓ���ڿ��w�]�н^�����ݵ���r�£��������F�ܿ����u���@�ìF�����@Ȼ���c�R��ˮ���ˡ�

ȱ�����I�F���������F�䌍�����ظ߹���

���ң��Pע���I�յı��|���oՓ�����F�ĵ���I��߀�����u�I�գ��F�����Įa�������ǁ�Դ�����F��˾���������̑������^���@Щ���F�ĺ��������ǬF���������c�ͽK�c���Y��Ѹ�ُ����M�������D���̼��~�������]���|�ǘӳ������ƿ��Y����ֻ��һ���Y�����D�Ĺܵ������@���Ƕȿ������F�䌍ֻ��һ���V��ý���ṩ�ߡ�

����һ��������н�ƽ�_���ԣ��@�N���ɬF������ȁ��R�d���ԠIģʽ���䱾�|��ֻ�ǏV��rֵ/�����rֵ���ѣ���˹�ֵ����Ҫ���ஔ�ۿ��ˣ��̘I�rֵ�����䶨����ȻҲ������һ�N����ý�w�����̼ҵ��㷨�ˡ�

���Ҫ���ˁ��R�d�������_��ʽ���̘Iģʽ֮�⣬�̘I�ı��|Ҫ�����F��횘���������ԠI�wϵ��������Ҫ�۽��ں������I�ϣ��@ȡ���ٰ딵���ϵ������Դ�������������I���Ԅ���������A���t�������I�I�ջ�����Ͻ����xӳ����ȻҲ�������Ї����R�d�Ļ����}�j��

ֻ�ǣ����F�oՓ�ڄ���߀�����̘Iģʽ�ϣ����́��R�dģʽ��ȥ���h�������Č�����ȻҲ�͟o��Մ��

�����J�����F�����܉˵���Groupon+Yelp�Ļ��ģʽ���������u���Ͷ˾Ƶꡢ��܇����Ʒ������ɬF�������w��������������ֵ��ؕ�I�������������Ҳ�͟o��{������̘Iģʽ�������ˡ������}���P�I�ǣ�Groupon+Yelp�Ĺ�ֵ��Ҳ��30�|��Ԫ�ą^�g�����@һ�c��300�|��Ԫ��ֵ���X�ñ��������F����ӣ��ǟoՓ��ζ����ܽ��ܵġ�

�fͬ��һ�������}

�䌍�����ɬF������һ������ȥ�δ�����P�Iָ�ˣ���ʲô�@���f�أ����¿����v����ͬ�İ汾��������w�F�Ķ��ǻ������I�I�յ����ɬF�������档

���F��ϲ�g�v�Ĺ��¾��ǡ��fͬ����Ҳ���ǵ������������u�I�գ����u�I�������˾��ØI�գ���������u�������˴�܇�I�գ�����B�����܇�����@�N�f�{֮�����档���ǣ��@Щ�f�{������w�F�����ɬF�����ķŴ�ô��

�Ҳ��f���Fֻ��һ��ý�w���F����Դ����ȫ��һ�ӵ��̑�����������܉�a���fͬ���ã���ô��εęz���ǣ���܇���Ñ����Ҫ�c���u����cס�Ƶ���Xô���ֻ������Ҫ�I���˵��w�CƱ�����ò��T�˺ܶ�ε�Ħ�݆�܇��

ǧ�f�e�X���@ЩԒ�Z�o���Σ��f��ֱ��һ�c�����F�ߌ��f�ąfͬЧ��Ҳ������Ƶı���������߀�ǟo������M���Ե��~�����׃�����fͬ�����a���˶������ɬF�����������ˣ����ƺ���һ��Ӣ�Ć��~��none��

���ɬF���������������a�N�c�X�Ͱ����ӷ��ˣ�

�ǵģ���������ô���ᣬ���u����Ҫ�a�N�����ã���Ҫ�a�N���W�s܇����Ҫ�a�N�������܇����Ҫ�a�N�������˵���I��֮�⣬��Մ���ɬF������ֻҪ���F���a�NһЩ�X�����������F�ĸ������֡����I��ô��ofo���εΡ��y�̌����F�����w���ˡ�

�������^һ�P���ε��~��Ҫ�S�֬F�еĸ�֣����F��S�ֶ����_�N��

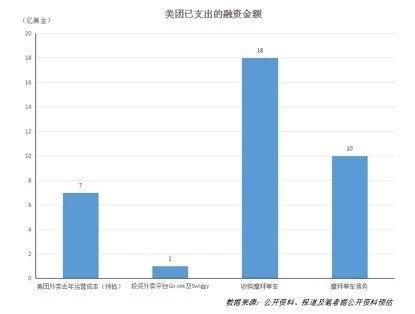

����֮ǰ���F�ٷ������ĺ͙���ý�w��������F���Y�������70�|��Ԫ�����@��������2017��5�¹�����30�|����2017��10���������Y40�|����Ŀ��ͣ�������ؔ�����s־ȥ��11�µĈ�������F�����u������ÿ����Ҫ��3�|����ţ�11���¾���33�|���ۺ�5�|���𡣴�܇���Ͼ�����һ�꣬�����Ϻ���һ��������Ƀ|������ô���F���~�ό��H�ϑ�ԓֻ��63�|��Ԫ��

����1�º�2�£����F�քeͶ�Y��ӡ����������Go-Jek��5000�f���𣩺�ӡ���������uƽ�_Swiggy��1�|��Ԫ��ԓ���Y�ɇ��HͶ�Y�C��Naspers�IͶ�����F�c�u��Ͷ�������FͶ��5000�f����ɣ���ʣ��62�|����

���F������27�|������ُ��Ħ�ݣ�����35%�����F�ɷݣ�65%�ǬF����ô�F�־��ǽӽ�18�|����62-18=44����ُ��Ħ�ݣ����F�~��߀��44�|����

Ŷ���ˣ�Ħ��߀��ʮ�|����Ă���Ҫ���F���������ǹ����̵�Ƿ��ͱ�Ų�õ��Ñ�Ѻ��Ҳ�����f���F�~�����õ��䌍ֻ��34�|����

�������������Fδ��һ��Ҫ�����X��

���uͬ�r�挦�������Ϻ���I��ô�ڱ����֙M�՚����εΣ����X���ȱ�ǰһ��ֻ������٣����㰴֮ǰ���㣬ÿ����3�|����ţ�һ��Ҳ��6�|������

����Ħ�ݣ�����Ҫ�Г����գ�߀Ҫ�ܺ��m���\�I������֮ǰý�w��¶�Ĕ�����Ħ��ÿ�����\�I�ɱ�4�|������1�|����̝3�|��һ��Ҳ��6�|������

�����܇�����F֮ǰ�f�ó�10�|��������܇��Ȼ����������Ϻ��Ĵ�30��40һ�ε��a�N̝�p������30�f�Σ�һ�����Ϻ���Ҫ����900�f��һ���¾���2.7�|��һ���ஔ��5�|���𡪡�Ҳ�����f���F��܇��ʮ�|����Ҳ�͉����F�ڃɂ�һ�����П�һ�꣬���Ҽ������Ҳֻ���ڮ������µε�����֮һ���Ј����~��

һ����Ϻ���Ҫ����5�|���𣬸���Ҫ�f����Ҫ�M��ı������ɶ�����ӆ��Ҏģ�ɱ����Ϻ��ij��У��˂����оC�����͵ß���40�|���𣬿��]���������F���a�N���ȿ��ܕ��½����pȥһ�룬��܇ҲҪ��20�|����

���e���@ô���v�����F߀��ʣ��2�|���𣬲��^߀�������ۣ����R���r��CEO���Ƿ�ԒҪ�����F��ֵ���һ������ˡ�

�C�����������F��70�|����Ŀǰ���������ڃ��ѽ�����36�|����δ��һ������Ҫ������̝�p��32�|���𣬺��п��ܹ�s���x�|����̝�p��I��һ����

�������ǣ����F�����߷���߀�]������·�����Ϻ����Ͼ������܇�I���a�N�����н�ͣ���y�Գ��m���L������ȥ���a�N���ˣ����X���٣����@Ҳ��ζ���������롱���ɬF����������׃�ø��ͬ�r�����F�����u����܇�I��߀�����εΡ������և��ˣ���������£������y��܊ͻ��

��ôȥ������ֵ���F��

���������е��Ї������������L�v���£��䌍��ֻ�Ǟ����f������Ͷ�Y�ˡ�������@�����Ե�Ԓ�������Ѓɂ����e�����⣺��58���b��Google for services���Dz���Ҳ���ԸУ����߰�Yelp��Groupon��Grubhub�ϲ�������������Amazon for services���Dz���Ҳ�܅������@���@ϲ���ⲻ���⣿

���dž��}��Ȼ�ǣ����ɬF��������������v��������ğo���������ɬF������

Ҫӛ�ã��vӍ��ʼ���R���v���f���������Խ���ң����tԽΣ�U��������ڡ��W�����εΡ�����Ħ�ݵ����У�Ը���F�����꣬�^�m���ͣ��������ٺ� �Ĺ��£�Ҳ��׃�����̘I�ı��|��

����������������������������

���ߣ�С���� / 11���ý���v��ǰ�̘I�s־�Y��ӛ�ߣ�һֻ���W�̘Iģʽ��˼�����������W���Ҹ������@��

- ԓ���� 2018/4/16 13:14:00 �����^