1.�I��ô�ٴα������L���˼�

��ý�w������I��ô�Ϻ��������̼Ҵ������ƽ�_��𡣲͏d���ϰ傃��ӳ��������_ʼ�������ͱ�"�I��ô" �������ӷ����M��Ŀǰ���I��ô�Ϻ�ƽ�_�����M����ȡ��������ÿ��15%���ӵ�ÿ��20%���̑����c"�I��ô"ƽ�_�f�̵ĕr��"�I��ô"�sҪ���̑����xһ��Ҫ���I��ôՄ�l�����͏d��횏�"���F"ƽ�_���¾���ֻҪ�̑�����F���¾������ܻ֏͵�֮ǰ�s���õķ����M������

���^�̼��M�ʣ�ָ���Ǐ�ƽ�_���׳ɹ���ӆ�����̼ҳ�ȡһ�����M�ã��@Ҳ�����uƽ�_ӯ������Ҫ�ֶΡ��S��Խ��Խ����Ñ��x�����u�����u�ѽ��ɞ��Ñ��dz����������ʽ���̼�ҲԸ�⌢�����ӆ���D�������uӆ�Σ������е��̼ң�ֱ�ӷŗ���ʳ�D�����u��

һ�����C���ǣ����FQ1ؔ���@ʾ��Q1�I��192�|��������u�ĠI�I�����_��107�|��ռ��һ��롣

���I��ô���M���L������Դ��֮ǰ��ů��Ӌ�������ڽ���1�£��I��ô�Ϳڱ������Ƴ���ů��Ӌ�����������ǽ����̼��M�ʣ���߾͘I�˔������ﱾ��������չ�˾�����������̼��I��ô�����˵����������ۣ��Ҳ��q�M�ʵij��Z��

Ȼ���F���s����Ę��

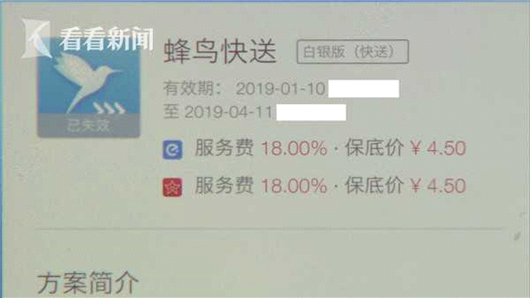

�����������ȶ��ý�w�Ĉ����һλ�̑��ͱ�Թ��һֱ�ԁ���"�I��ô"�c�Լ��ͷ����M�������o��ӆ�f�h��ֻ�����̑���ܛ���мs�����·��B���͵ķ��Օr�g���M�á�ͨ�������c"�I��ô"��һ����ڣ��s�������M������ȥ��9�·ݵļs�������B���Ͱ��y���С�B�i�ķ����M��15%����"�I��ô"Ҫ��ȡÿ�Pӆ�Ό��H���~��15%��

���ǣ����ڽ��괺����"�I��ô"�����Ј�����s֪ͨ���������f�����ķ����MҪ������ÿ��18%�����η���ֱ�Ӹ�����ܛ�����_�������M�ʡ�

����������B���I��ô���ƆT���f�����q����f߀���������F�ںͽY����һ���ˣ������r���ĺ�ͬҲ�]����әn������Ҳ�ǿ����S��ĵġ�

�����˽���5�·ݣ�"�I��ô"�ٷ��ְl�����棬�f�Ј����팢�f�����s�º���������24С�r��δ���_�J̎�������Ԅ����ܽ^̎�����ܿ죬�������l�F���֙C�̑��˺��_�����ֱ����ģ���5��6���_ʼ�������Mֱ�ӱ��Ğ�20%��

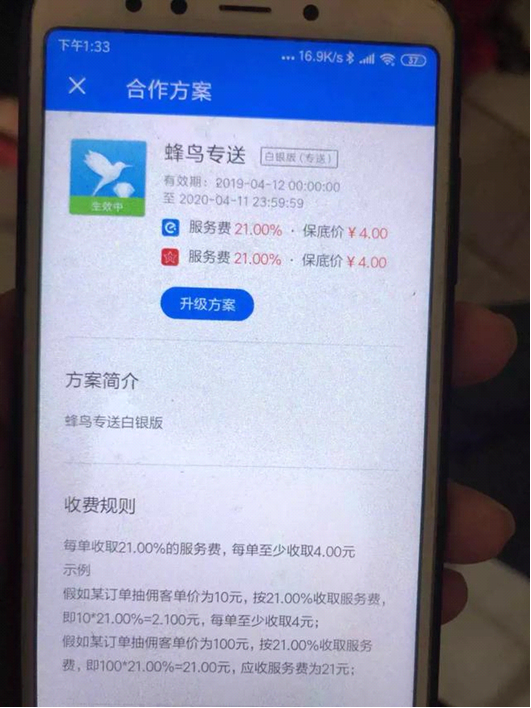

���⣬��ý�w�ع��I��ô�@ôһ�l��������4�£����I��ôƽ�_�ϼܵďB�T�̼Ҷ����s��ͬ���յ����@ôһ�l�I��ô��ߏB�T�̑��M�ʵ�֪ͨ�������M����ԭ����18%��ߵ���21%���Ҵ˴ε��M���{�����̑ąf�h�ڃȡ�

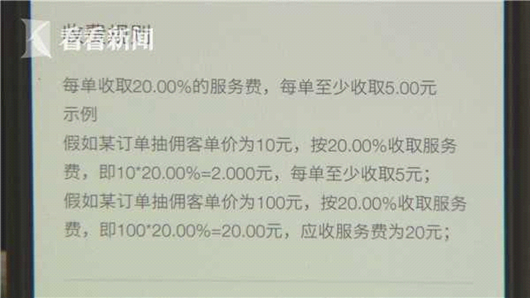

Ҳ�����f��ÿ�����uӆ����ȡ21%�ķ����M��ÿ��������ȡ4Ԫ�����Oһ��100Ԫ��ӆ�Σ��̼������I��ôƽ�_�U�{�ķ����M��21Ԫ�����I��ô�˴ε��M���{��߀���̑ąf�h�ڃȣ��B�T�̼Ҍ�����Ҋ�ܴ�

2.ů��Ӌ����ʲô��ů��

�I��ô�Ƴ�ů��Ӌ���ı��|�ǣ������a�N�Q�Ј��������M�����룬�����F���_��࣬ӑ���̼ң��Ķ��U���Լ��Ј����~��

toc���a�N�ѽ�ʧЧ������Ҏģ�a�N�Ñ������Ñ��О�����T�ѽ��]���κ����x������tob���a�N������������I��ô���f����ͻ����Ψһ�ֶΡ�

�ߌ��O���߉�����oȱ������ص����У���׃���ˠI��KPI�͑���Ŀ��֮�g�ě_ͻ��

�䌍�����̼��s���M�ʸ��͵Č��֣�߀�������Ј��M������������С�̼ҳ��֣����I��ô���Զ��Dz�����ġ��I��ô�η������{�����M���ܶ������uӆ�Ξ������̼�ֻ�����I��ôƽ�_ֱ�ӝq�r�����p�����@Щ�̑������h�r�����ƽ�_��߳�ɺ�����Ҳ�]���k����ֻ��ͨ�^������u�r�p�ك��ݻ���������ϡ����ۿۡ���;�����D������M�ʎ����ĉ�����

����һ�N���ͳɱ��ķ�ʽ���t�ǡ����xһ����Ҳ����ֹͣ�����F�ĺ�����ֻ���I��ô�������@�����̼ҁ��f����һ�N���н�����

�҂����Լ��Oһ�£�һ����ͨ����С�̼������@�N��r��Ҫô�����M����ߣ�Ҫô���Ƚ��ܶ��xһͶ���I��ô��ǰ������p�٣���������p�ٵ���r�£�߀���[�ص�ϵ�y���L�U��

�@��ʲô��˼�أ��Q��Ԓ�f�����һ���̼ң�ͬ�r��10��ƽ�_������ ��ô���������f���L�U��ƽ���ģ������ֻ��һ��ƽ�_��������ô�ஔ�ڰ���������������һ��ƽ�_�ϡ�

���I��ô����M�ʣ��o�����_��һ�����^��

���uƽ�_��Ҫ����C���Ñ��Ŀڱ���ͬ��ҪŬ���c�̼ҽ��������ĺ����Pϵ��ֻ��Ȧס���|�̑������������Ñ�����Ʒ�|������S��׃���l��D���̑���������g�����p����B�˵�Ʒ������

��վ���̼ҽǶȣ����cƽ�_�IJ����Pϵ�У����λ�ѽ����S���Ј�����u���^�����������ݡ��@����ԓ��һ���ğo���Ұ�U���L��u�����ИIҎ�������ɳ��m�lչ���^�̡�

���I��ô�����������o�����Mһ�����̑����ڱ��ӣ�ԇ�Dͨ�^����ѽ����̑���߅�ļt����ƽ�_��Ѫ���@�@Ȼ�������̑��ĸ����c�ИI�����w�lչ��

3.�I��ô�^������

2018��1�£��ڱ����²��밢��¡������wϵ���Q���˄��ّ𱾵�������ա�18��10�°���Ͱ���ُ�I��ô��������������չ�˾�������Ϻ���I��ô��Ȼ�]��Ť�D���棬���ﱾ��������ղ���Ҳ�]�����@��Ч��

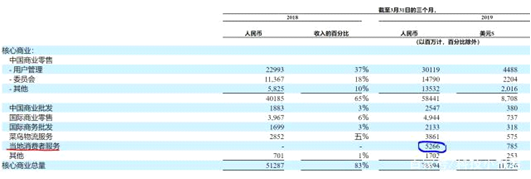

��������Ͱ�����ؔ��һ�����I��ô�������52.7�|�������F���u��������107�|�����I��ô�ăɱ���ȥ���I��ô����Ҏģ�a�N�����r���Ŀ����ռ�I���u�Ј�50%�ķ��~��������@һĿ���hδ���F����������r���㣬�I��ô���Ј����~Ҳ����30%��һ�c����һ��r�g�Ј������δ��׃��

����ؔ���I��ôһ���ȠI��52.7�|

������Trustdata���հl���ġ�2019 ��Q1�Ƅӻ��W�ИI������桷�����˾W�j���u�ИI�����������F���uռ��63.4%�Ј����~���h�����2.1%���I��ô�Ј����~��27.5%���B�m�Ă������»����I��ô���x�Ј����~�t��6.3%���h���»�1.6%���I��ô+�I��ô���x�Ј����~�Ը������F���u��1/2���ҳ��m������·��

����ϻ����������R�ĘI��������ɞ��I��ô����ϝqƽ�_���ĺ���ԭ��ƽ�_ǰ�ڵį����a�N�����½��I�ɱ��������I�\�����Ӵ�

�������M��ȫ�����c�������u�߷��ڣ��I��ô���̼Ҷ˵ķ������Ȳ����������]�гÙC�l�����Z�̼Ҷ��YԴ���Ј����~�����X�Ñ�ԓ�����R���^��ĠI�Չ���������ߠI��ֻ��һ���k����������߂��

4.���u�Ј���ʽ�M���p�ەr��

���^�^�������ٶ����u�����I��ô�����u�Ј���ʽ�M���p�ەr�������؆��ڱ�������I��ô�������ُ�����ﱾ��������ձM���B�m��ش��ֹP�Y���\��������Ȼ�]��������F���С��ڱ�+�I��ô+�I��ô���x��ԭ�ٶ����u������һ�Mѓ����F���쿴����Ȼ�o�����_���档

���H�ϣ� ��ُ����̶��ϵ������������縂�������yͨ�^���~�B�ӵķ�ʽ�@���Ј��ă��ݵ�λ����Ҫ���Y�����縂�����ֵķ�ʽ�Լ��Ĵ����I�ȵ�λ���߃rֵ���ڱ�+�I��ô+�I��ô���x�s�]�аl�]ҎģЧ����ֻ�����a�N����·��

�q��𱳺��䌍�ǠI�����L�c�����̼��������ߵ��Pϵ������M���@�����䌍�ܿ���һ�c�����ٹ�˾���ڠI������Ҫ��͉����ģ����ǟo���Ƶ��a�N�ͽ����M�ʡ��@Ҳ������ߌӵ�ì���đB����һ�������һ��������׃����܊���롰Խ�ϑ𠎡�ʽ����̶��

�䌍���ҵĽǶȁ��������Ć��}�ǬF��ƽ�_�I�ա��\�I���̑����c�Ñ��˿ڱ��ľC�������o��Ť�D���RĿǰ�ľ��棬�@���S���I��ô����Ҫ˼���Ć��}���ڡ�

δ���ڙ���D�d������D�d��ՈϵID��spymagicv

- ԓ���� 2019/6/4 18:14:00 �����^